ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

รศ.เบญจมาศ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยราชภัฎนครราชสีมา

เมื่อกิจการใช้ระบบต้นทุนมาตรฐานในการผลิต และมีการวิเคราะห์หาค่าผลต่างของต้นทุนการผลิต จะพบว่า ค่าใช้จ่ายการผลิตมีทางเลือกในการวิเคราะห์ผลต่างมากกว่าต้นทุนวัตถุดิบทางตรงและต้นทุนค่าแรงงานทางตรง ทั้งนี้ขึ้นอยู่กับความต้องการที่จะใช้ประโยชน์จากค่าผลต่างที่วิเคราะห์ได้ว่าต้องการให้แสดงรายละเอียดที่เกิดขึ้นมากน้อยอย่างไร

องค์ประกอบต้นทุนการผลิตประกอบด้วย ต้นทุนวัตถุดิบทางตรง ต้นทุนค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต เมื่อพิจารณาถึงพฤติกรรมของต้นทุน ทั้ง 3 รายการ จะพบว่า ต้นทุนวัตถุดิบทางตรง และต้นทุนค่าแรงงานทางตรง มีพฤติกรรมต้นทุนเป็นต้นทุนผันแปร ในขณะที่ค่าใช้จ่ายการผลิตเป็นต้นทุนที่มีพฤติกรรมทั้งในลักษณะที่เป็นต้นทุนผันแปร เช่น ค่าวัตถุดิบทางอ้อม ค่าล่วงเวลา วัสดุสิ้นเปลืองใช้ไปในโรงงาน และต้นทุนคงที่ เช่น เงินเดือนผู้ควบคุมการผลิต ค่าเบี้ยประกันภัยทรัพย์สินโรงงาน ค่าเสื่อมราคาเครื่องจักร ค่าเช่าอาคารโรงงาน เป็นต้น

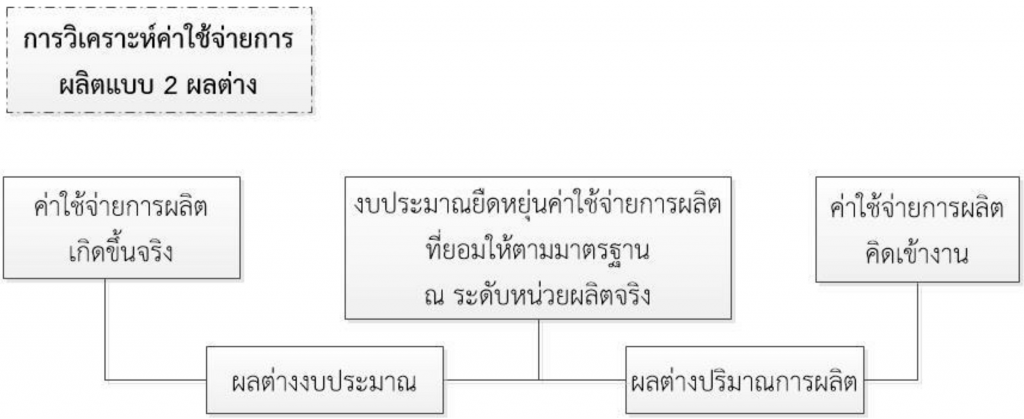

การวิเคราะห์ค่าผลต่างค่าใช้จ่ายการผลิตแบบ 2 ผลต่าง เป็นวิธีการที่ไม่ซับซ้อน โดยการวิเคราะห์ค่าผลต่างจะพิจารณาถึงค่าใช้จ่ายการผลิตรวมมากกว่า แต่ยังคงรวบรวมข้อมูลในการวิเคราะห์โดยแยกส่วนที่เป็นต้นทุนผันแปรละต้นทุนคงที่ การวิเคราะห์ในลักษณะนี้จะแบ่งค่าผลต่างค่าใช้จ่ายการผลิตออกเป็น ผลต่างงบประมาณ และผลต่างปริมาณการผลิต

1. ผลต่างงบประมาณ เป็นการเปรียบเทียบกันระหว่างค่าใช้จ่ายการผลิตที่เกิดขึ้นจริงกับงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง โดยงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง ประกอบด้วย ค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง และงบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงบประมาณ เขียนเป็นสูตรการคำนวณได้ดังนี้

ผลต่างงบประมาณ = ค่าใช้จ่ายการผลิตที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง

2. ผลต่างปริมาณการผลิต เป็นการเปรียบเทียบกันระหว่างงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริงกับค่าใช้จ่ายการผลิตคิดเข้างาน โดยค่าใช้จ่ายการผลิตคิดเข้างาน ประกอบด้วย ค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง และค่าใช้จ่ายการผลิตคงที่ที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง เขียนเป็นสูตรการคำนวณได้ดังนี้

ผลต่างปริมาณการผลิต = งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง – ค่าใช้จ่ายการผลิตคิดเข้างาน

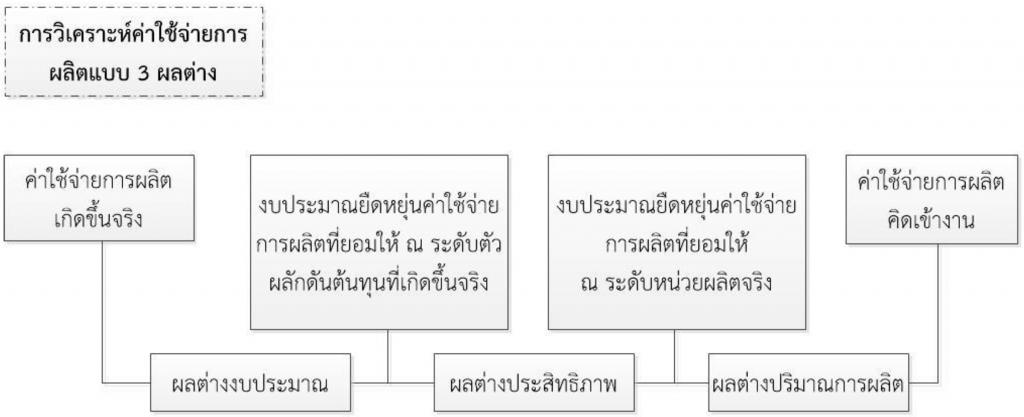

การวิเคราะห์ค่าผลต่างค่าใช้จ่ายการผลิตแบบ 3 ผลต่าง เป็นอีกทางเลือกหนึ่งที่จะให้รายละเอียดเกี่ยวกับค่าใช้จ่ายการผลิตที่เกิดขึ้นจริงกับค่าใช้จ่ายการผลิตคิดเข้างานได้มากกว่าการวิเคราะห์ค่าใช้จ่ายการผลิตแบบ 2 ผลต่าง การวิเคราะห์ในลักษณะนี้จะแบ่งค่าผลต่างค่าใช้จ่ายการผลิตออกเป็น ผลต่างงบประมาณหรือการจ่ายเงิน ผลต่างประสิทธิภาพ และผลต่างปริมาณการผลิต

1. ผลต่างงบประมาณหรือการจ่ายเงิน เป็นการเปรียบเทียบกันระหว่างค่าใช้จ่ายการผลิตที่เกิดขึ้นจริงกับงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง โดยงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริงประกอบด้วย งบประมาณค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริงและงบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงาน เขียนเป็นสูตร ดังนี้

ผลต่างงบประมาณหรือการจ่ายเงิน = ค่าใช้จ่ายการผลิตที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง

2. ผลต่างประสิทธิภาพ เป็นการเปรียบเทียบกันระหว่างงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริงกับงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริง โดยงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริงประกอบด้วย งบประมาณค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับหน่วยผลิตจริง กับงบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงาน เขียนเป็นสูตร ดังนี้

ผลต่างประสิทธิภาพ = งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริง

3. ผลต่างปริมาณการผลิต เป็นการเปรียบเทียบกันระหว่างงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริง กับค่าใช้จ่ายการผลิตคิดเข้างาน โดยค่าใช้จ่ายการผลิตคิดเข้างาน คำนวณจากอัตราค่าใช้จ่ายการผลิตรวมคูณปริมาณตัวผลักดันต้นทุนตามมาตรฐานคูณหน่วยผลิตจริง เขียนเป็นสูตร ดังนี้

ผลต่างปริมาณการผลิต = งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริง - ค่าใช้จ่ายการผลิตคิดเข้างาน

.

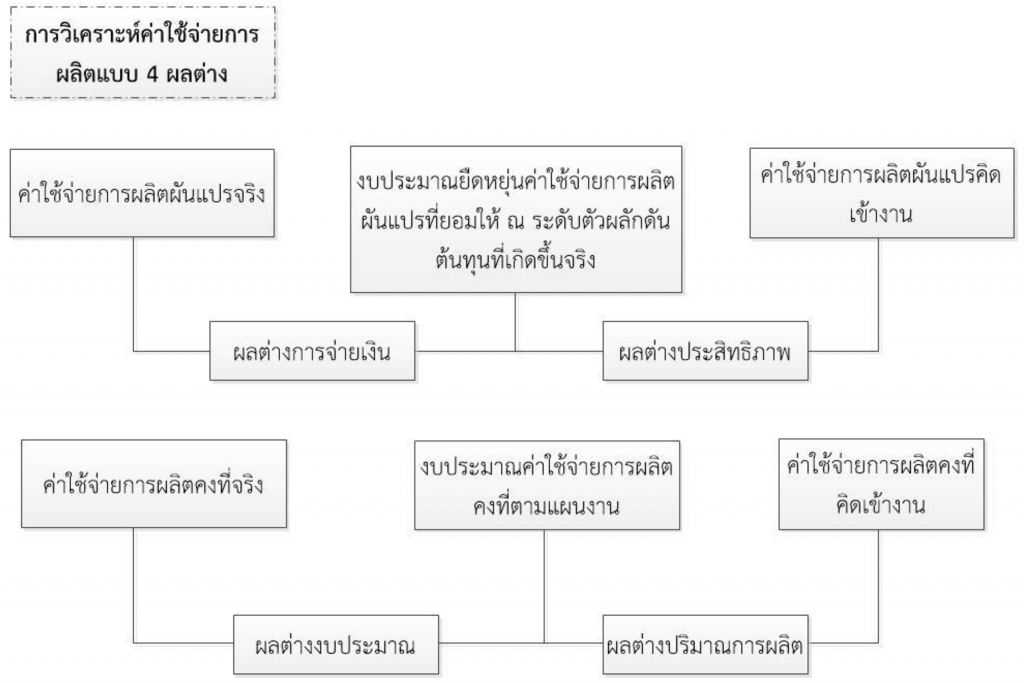

การวิเคราะห์ค่าผลต่างค่าใช้จ่ายการผลิตแบบ 4 ผลต่าง นอกจากจะให้ความสำคัญกับพฤติกรรมค่าใช้จ่ายการผลิต โดยค่าใช้จ่ายการผลิตจะถูกจำแนกชัดเจนเป็นค่าใช้จ่ายการผลิตผันแปร และค่าใช้จ่ายการผลิตคงที่ นอกจากนี้ยังคงคำนึงถึงองค์ประกอบของการกำหนดต้นทุนมาตรฐานค่าใช้จ่ายการผลิตด้วย โดยองค์ประกอบของต้นทุนมาตรฐานค่าใช้จ่ายการผลิต จะมีทั้งส่วนของต้นทุนของทรัพยากร และปริมาณตัวผลักดันต้นทุนหรือฐานการปันส่วนที่เกี่ยวข้อง ดังนั้น การวิเคราะห์ค่าผลต่างค่าใช้จ่ายการผลิตแบบ 4 ผลต่าง จึงจำแนกออกเป็น

1. ผลต่างค่าใช้จ่ายการผลิตผันแปร ผลต่างในส่วนนี้จะจำแนกออกเป็น 2 ผลต่างย่อย ได้แก่ ผลต่างการจ่ายเงิน และผลต่างประสิทธิภาพ ทั้งนี้ผลต่างย่อยแต่ละรายการมีหลักการคำนวณหาดังนี้

1.1 ผลต่างการจ่ายเงิน เป็นการเปรียบเทียบกันระหว่างค่าใช้จ่ายการผลิตผันแปรที่เกิดขึ้นจริงกับงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุน หรือฐานการปันส่วนต้นทุนที่เกิดขึ้นจริง เขียนเป็นสูตรการคำนวณได้ดังนี้

ผลต่างการจ่ายเงิน = ค่าใช้จ่ายการผลิตผันแปรที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุน หรือฐานการปันส่วนต้นทุนที่เกิดขึ้นจริง

1.2 ผลต่างประสิทธิภาพ เป็นการเปรียบเทียบกันระหว่างงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง กับค่าใช้จ่ายการผลิตผันแปรคิดเข้างาน โดย ค่าใช้จ่ายการผลิตคิดเข้างาน คำนวณจากอัตรามาตรฐานค่าใช้จ่ายการผลิตผันแปร คูณระดับกิจกรรมของตัวผลักดันต้นทุนตามมาตรฐานคูณหน่วยผลิตจริง เขียนเป็นสูตรการคำนวณได้ดังนี้

ผลต่างประสิทธิภาพ = งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง – ค่าใช้จ่ายการผลิตผันแปรคิดเข้างาน

2.ผลต่างค่าใช้จ่ายการผลิตคงที่ ผลต่างในส่วนนี้จะจำแนกออกเป็น 2 ผลต่างย่อย ได้แก่ ผลต่างงบประมาณและผลต่างปริมาณการผลิต ทั้งนี้ผลต่างย่อยแต่ละรายการมีหลักการคำนวณหาดังนี้

2.1 ผลต่างงบประมาณ เป็นการเปรียบเทียบกันระหว่างค่าใช้จ่ายการผลิตคงที่เกิดขึ้นจริงกับงบประมาณค่าใช้จ่ายการผลิตที่ตามแผนงาน เขียนเป็นสูตรการคำนวณได้ดังนี้

ผลต่างงบประมาณ = ค่าใช้จ่ายการผลิตคงที่เกิดขึ้นจริง - งบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงาน

2.2 ผลต่างปริมาณการผลิต เป็นการเปรียบเทียบกันระหว่างงบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงานกับค่าใช้จ่ายการผลิตคงที่คิดเข้างาน โดยค่าใช้จ่ายการผลิตคงที่คิดเข้างาน คำนวณจากอัตรามาตรฐานค่าใช้จ่ายการผลิตคงที่ คูณระดับกิจกรรมของตัวผลักดันต้นทุนตามมาตรฐานคูณหน่วยผลิตจริง เขียนเป็นสูตรการคำนวณได้ดังนี้

ผลต่างปริมาณการผลิต = งบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงาน – ค่าใช้จ่ายการผลิตคงที่คิดเข้างาน

ตัวอย่าง

ต่อไปนี้เป็นตัวอย่างข้อมูลต้นทุนมาตรฐานการผลิตในส่วนของค่าใช้จ่ายการผลิตของสินค้าชนิดหนึ่ง ซึ่งมีรายละเอียดดังนี้

- ค่าแรงงานทางตรง เวลา 1/2 ชั่วโมง อัตราค่าจ้างชั่วโมงละ 60 บาท

- ค่าใช้จ่ายการผลิตผันแปร อัตรา 20% ของต้นทุนค่าแรงงานทางตรง

- ค่าใช้จ่ายการผลิตคงที่ 5 บาทต่อหน่วยการผลิต

ฐานข้อมูลต้นทุนมาตรฐานต่อหน่วยข้างต้น ประมาณการจากฐานการผลิตสำหรับปีที่ 120,000 หน่วย หรือประมาณการต่อเดือน 10,000 หน่วย งบประมาณค่าใช้จ่ายการผลิตคงที่สำหรับปีเท่ากับ 600,000 บาท หรือ 50,000 บาทต่อเดือน

ข้อมูลการผลิตเพิ่มเติมที่เกิดขึ้นจริง สำหรับเดือนสิงหาคม มีรายละเอียดดังนี้

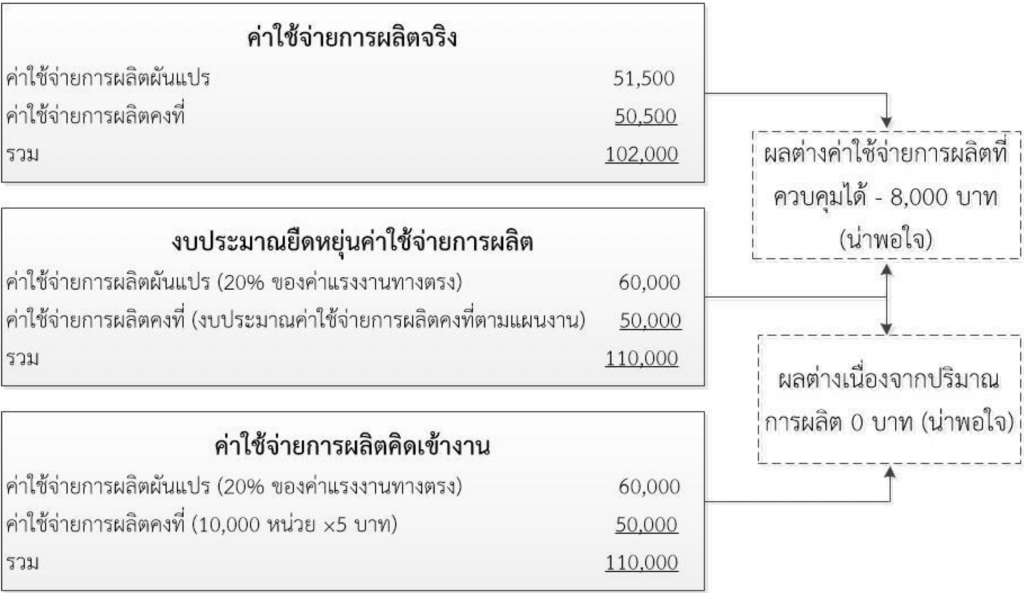

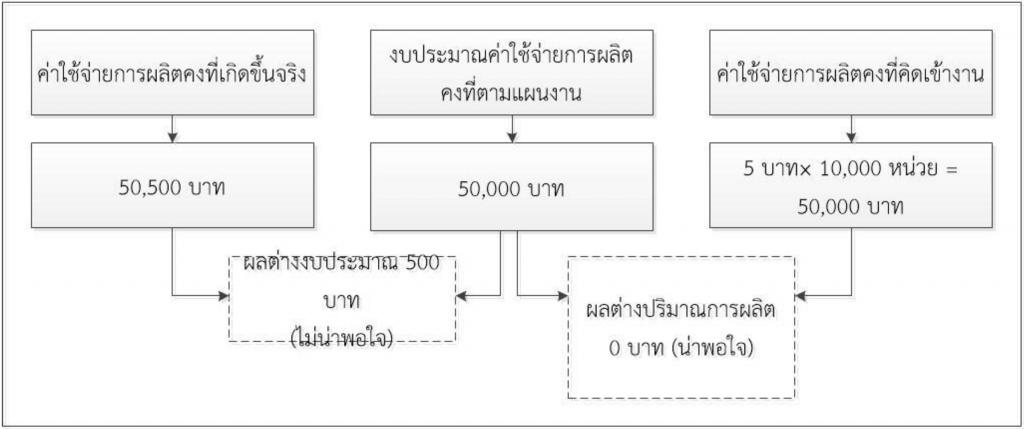

ผลต่างงบประมาณ

= ค่าใช้จ่ายการผลิตที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง

= (51,500 บาท + 50,500 บาท) – ((20% x (1/2 ชั่วโมง × 10,000 หน่วย x 60 บาท)) + 50,000)

= 102,000 บาท – 110,000 บาท

= - 8,000 บาท ควบคุมค่าใช้จ่ายการดำเนินงานที่เกิดขึ้นจริงให้มีค่าต่ำกว่าจำนวนเงินงบประมาณยืดหยุ่นที่วางแผนไว้ ประหยัดค่าใช้จ่ายได้ กำไรขั้นต้นเพิ่มขึ้น

ผลต่างปริมาณการผลิต

= งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ตามมาตรฐาน ณ ระดับหน่วยผลิตจริง – ค่าใช้จ่ายการผลิตคิดเข้างาน

= 110,000 บาท - ((20% x 300,000) + (5 บาท x 10,000 หน่วย))

= 0 บาท ผลิตสินค้าได้จริงเท่ากับปริมาณการผลิตตามแผนงบประมาณจึงไม่มีผลต่างค่าใช้จ่ายเกิดขึ้น

แสดงการคำนวณในลักษณะแผนภาพ ดังนี้

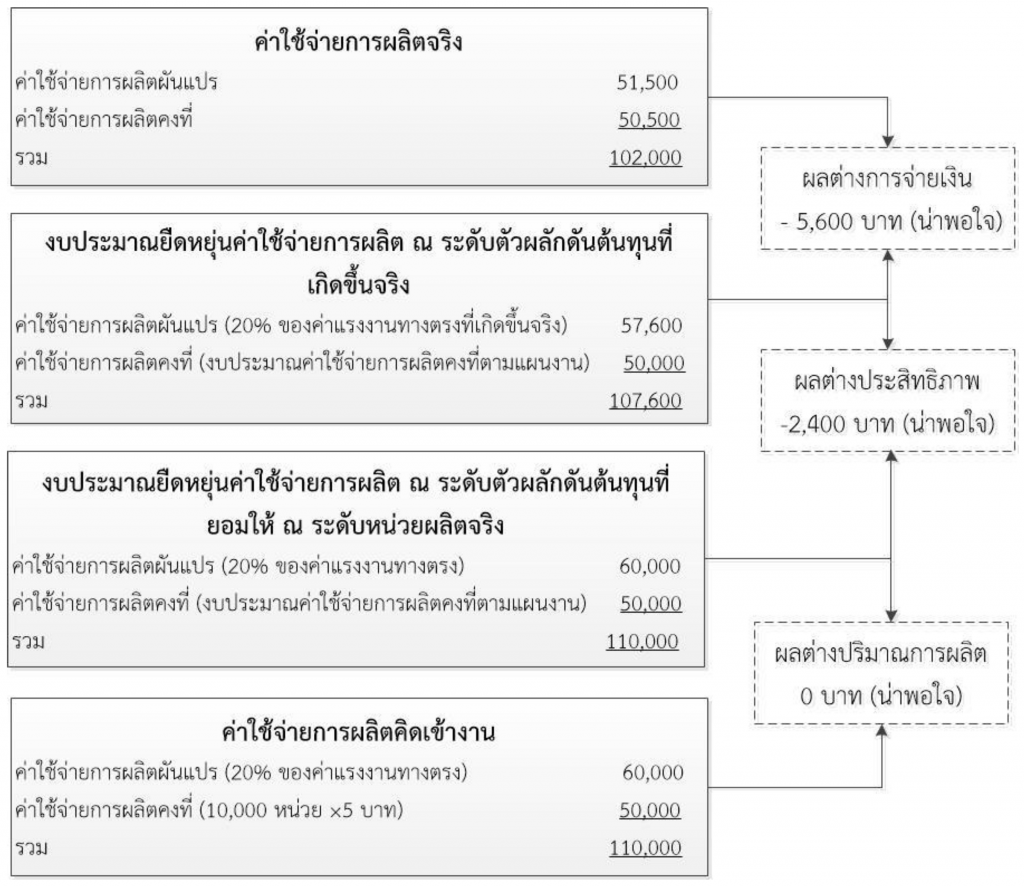

ผลต่างงบประมาณหรือการจ่ายเงิน

= ค่าใช้จ่ายการผลิตที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง

= (51,500 บาท + 50,500 บาท) – ((20% x 288,000 บาท)) + 50,000)

= 102,000 บาท – 107,600 บาท

= - 5,600 บาท ควบคุมค่าใช้จ่ายการดำเนินงานที่เกิดขึ้นจริงให้มีค่าต่ำกว่าจำนวนเงินงบประมาณยืดหยุ่นที่ที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง ประหยัดค่าใช้จ่ายได้ กำไรขั้นต้นเพิ่มขึ้น

ผลต่างประสิทธิภาพ

= งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง- งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริง

= 107,600 บาท – ((20% x 300,000) + (5 บาท x 10,000 หน่วย))

= 107,600 – 110,000 บาท

= -2,400 บาท บริหารงบประมาณค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริงให้มีจำนวนน้อยกว่าที่คิดตามอัตราต้นทุนมาตรฐาน กำไรขั้นต้นเพิ่มขึ้น

ผลต่างปริมาณการผลิต

= งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตที่ยอมให้ ณ ระดับหน่วยผลิตจริง- ค่าใช้จ่ายการผลิตคิดเข้างาน

= ((20% x 300,000 บาท)) + 50,000) – ((20% x 300,000) + (5 บาท x 10,000 หน่วย))

= 110,000 บาท – 110,000 บาท

= 0 บาท ผลิตสินค้าได้จริงเท่ากับปริมาณการผลิตตามแผนงบประมาณจึงไม่มีผลต่างค่าใช้จ่ายเกิดขึ้น

แสดงการคำนวณในลักษณะแผนภาพ ดังนี้

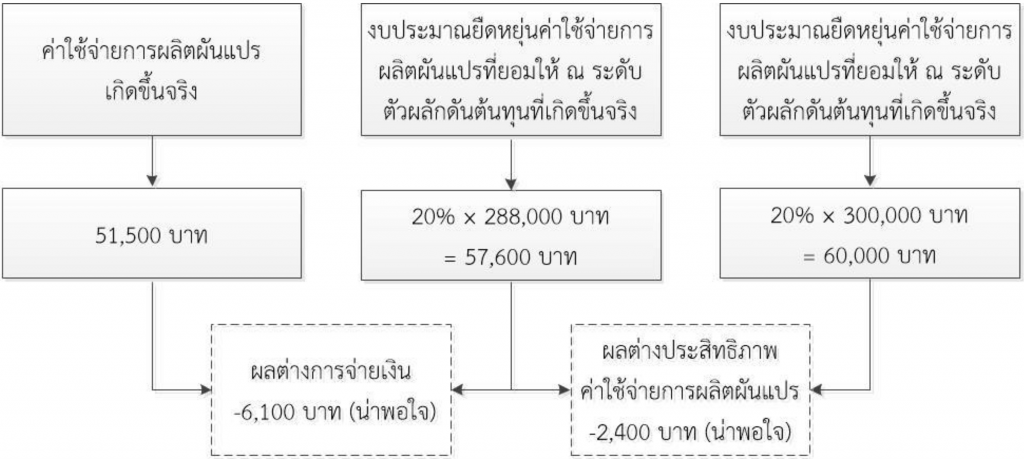

ผลต่างการจ่ายเงิน

= ค่าใช้จ่ายการผลิตผันแปรที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุน หรือฐานการปันส่วนต้นทุนที่เกิดขึ้นจริง

= 51,500 บาท – (20% x 288,000 บาท)

= 51,500 บาท – 57,600 บาท

= -6,100 บาท ควบคุมค่าใช้จ่ายการผลิตผันแปรที่เกิดขึ้นจริงให้อยู่ในระดับที่ต่ำกว่าอัตราค่าใช้จ่ายการผลิตผันแปรที่ยอมให้จ่าย ณ ระดับฐานกิจกรรมเดียวกันได้ โอกาสในการทำกำไรขั้นต้นจึงเพิ่มขึ้น

ผลต่างประสิทธิภาพ

= งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตผันแปรที่ยอมให้ ณ ระดับตัวผลักดันต้นทุนที่เกิดขึ้นจริง – ค่าใช้จ่ายการผลิตผันแปรคิดเข้างาน

= 57,600 บาท - (20% x 300,000)

= -2,400 บาท ที่ระดับการผลิต 10,000 หน่วยเหมือนกัน แต่การดำเนินงานจริงใช้ทรัพยากรที่ตัวผลักดันทำให้เกิดค่าใช้จ่ายการผลิตผันแปรในจำนวนที่น้อยกว่า แสดงให้เห็นถึงการทำงานที่มีประสิทธิภาพ

ผลต่างงบประมาณ

= ค่าใช้จ่ายการผลิตคงที่เกิดขึ้นจริง – งบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงาน

= 50,500 บาท – 50,000 บาท

= 500 บาท ค่าใช้จ่ายการผลิตคงที่ที่เกิดขึ้นจริงสูงกว่าที่คาดการไว้ตามแผนงบประมาณ โอกาสในการทำกำไรให้เป็นไปตามที่คาดการณ์ไว้จึงลดลง

ผลต่างปริมาณการผลิต

= งบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงาน – ค่าใช้จ่ายการผลิตคงที่คิดเข้างาน

= 50,000 บาท – (5 บาท x 10,000 หน่วย)

= 0 บาท หน่วยผลิตที่ทำได้จริงเท่ากับที่ได้คาดการณ์ไว้ตามแผนงบประมาณ จึงไม่มีผลต่างเนื่องจากปริมาณการผลิต

แสดงการคำนวณในลักษณะแผนภาพ ดังนี้

จากที่กล่าวมาข้างต้น สรุปทางเลือกและหลักการวิเคราะห์ผลต่างค่าใช้จ่ายการผลิตได้ ดังนี้

แหล่งข้อมูลอ้างอิง

• Charles T. Horngren, Srikant M. Datar, & Madhav V. Rajan. (2014) . Cost Accounting and Managerial Emphasis. New Jersy. Prentice Hall.

• Edward Blocher, David Stout, Paul Juras & Gary Cokins. (2012). Cost Management: A Strategic Emphasis. Boston. McGraw Hill.

• John Wild, Ken Shaw, & Barbara Chiappetta. (2012). Fundamental Accounting Principles. Boston. McGraw Hill.

• Ray Garrison, Eric Noreen, & Peter Brewer. (2014). Managerial Accounting. Boston. McGraw Hill.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด