โกศล ดีศีลธรรม

ปัญหาเครื่องจักรขัดข้องก่อให้เกิดความสูญเสียต่อการดำเนินงาน โดยเฉพาะองค์กรภาคการผลิตที่ต้องผลิตสินค้าเพื่อตอบสนองคำสั่งซื้อของลูกค้า ทำให้หลายองค์กรมีความพยายามประเมินความพร้อมระบบการผลิตและวางแผนป้องกันปัญหาเพื่อให้การดำเนินการมีความต่อเนื่อง โดยเฉพาะการบริหารสต็อกอะไหล่ได้มีบทบาทลดเวลาการหยุดเดินเครื่องในสายการผลิตเมื่อเกิดปัญหาเครื่องจักรขัดข้อง

การบริหารอะไหล่อย่างมีประสิทธิผล ควรจำแนกประเภทรายการที่จัดเก็บในสโตร์และกำหนดนโยบายสั่งซื้อ รวมทั้งมาตรวัดติดตามการบริหารอะไหล่เพื่องานบำรุงรักษาที่มีบทบาทสนับสนุนการเพิ่มความน่าเชื่อถือให้กับระบบการผลิตและลดความเสี่ยงจากปัญหาการขาดชิ้นส่วนอะไหล่ที่มีผลกระทบต่อสายการผลิต ขณะเดียวกันยังสามารถควบคุมค่าใช้จ่ายชิ้นส่วนอะไหล่ที่เหมาะสม โดยพิจารณาว่าอะไหล่แต่ละประเภทจำเป็นต้องสต็อกไว้หรือไม่ จำนวนเท่าไร จัดเก็บอย่างไร ควรสั่งซื้อเมื่อใด รวมทั้งเบิกจ่ายอย่างไรให้สะดวกต่อการควบคุม

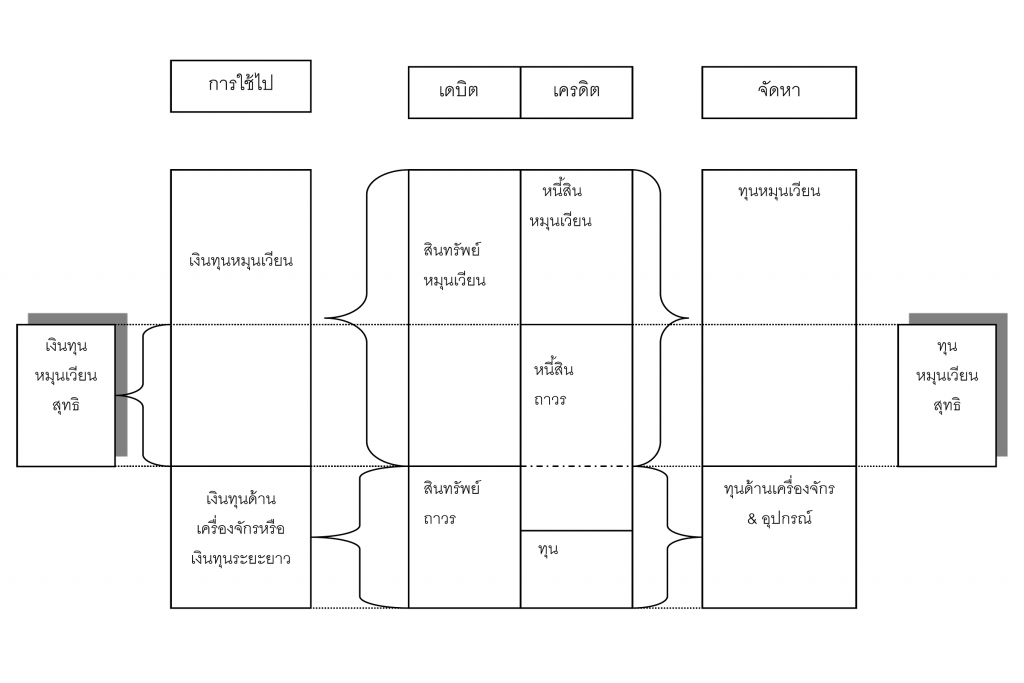

ตามแนวคิดลีนการจัดเก็บสินค้าคงคลังเป็นรูปแบบหนึ่งของความสูญเปล่า เนื่องจากต้องสูญเสียพื้นที่จัดเก็บและต้นทุนควบคุม รวมทั้งความเสื่อมสภาพและความล้าสมัย ในทางบัญชีจะอยู่หมวดสินทรัพย์หมุนเวียนที่ต้องใช้เงินลงทุนเพื่อให้มีสภาพคล่องและสามารถสร้างผลกำไรให้กับองค์กร ประเภทสินค้าคงคลังหรือสต็อกที่พบทั่วไปสามารถจำแนก ดังนี้

โครงสร้างงบการเงิน

โดยทั่วไปการจัดเก็บสต็อกจะขึ้นกับแผนการผลิตและตารางการเดินเครื่องจักร ดังนั้นการจัดทำแผนสต็อกอะไหล่ คือ การสนับสนุนแผนการผลิต ลดช่วงเวลานำการผลิต ขจัดความล่าช้าจากระยะการจัดซื้อไม่แน่นอน กำหนดปริมาณจัดเก็บที่ชัดเจนเพื่อให้เกิดความคุ้มค่าและการตรวจนับสต็อก ปัญหาที่พบทั่วไปในการบริหารอะไหล่งานบำรุงรักษา คือ

ดังนั้นการดำเนินการเพื่อให้กิจกรรมการผลิตมีความต่อเนื่องควรจัดเก็บสต็อกปัจจัยการผลิตไว้อย่างเพียงพอหรือกล่าวว่า การจัดเก็บสต็อกเป็นผลพลอยได้จากการควบคุมการจัดซื้อเพื่อความพร้อมในการเบิกจ่ายตามที่ใช้งาน โดยวัตถุประสงค์การจัดทำแผนจัดเก็บสต็อก คือ การสนับสนุนแผนการผลิต ลดระยะเวลานำการผลิต ขจัดความล่าช้าที่เป็นผลจากระยะเวลาการจัดซื้อไม่แน่นอน กำหนดปริมาณจัดเก็บที่ชัดเจนและการตรวจนับสินค้าคงคลัง โดยทั่วไปแนวทางจัดเก็บสินค้าคงคลัง ได้แก่

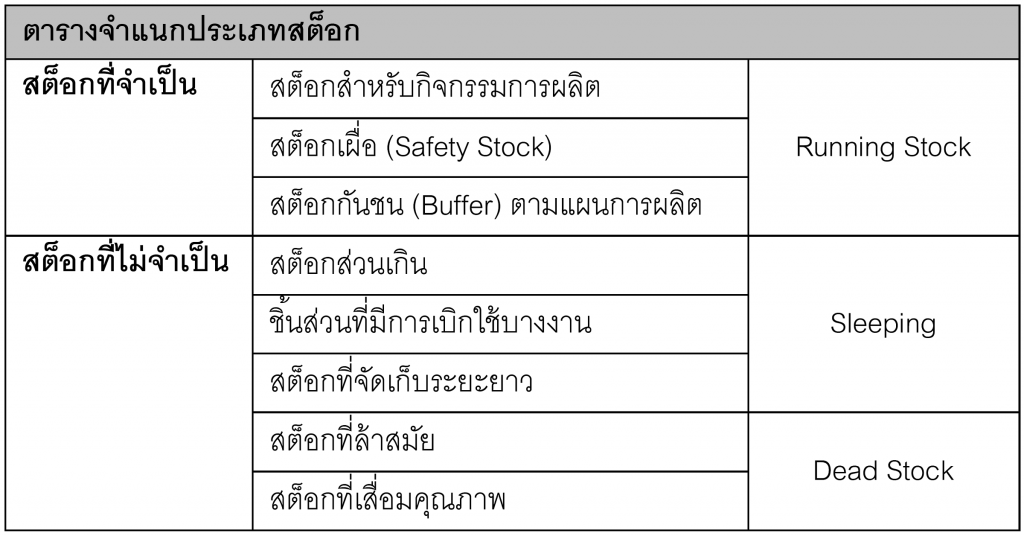

1. Running Stock คือ วัสดุหรือชิ้นส่วนที่เบิกใช้งานประจำ อาทิ วัตถุดิบ งานระหว่างผลิต

2. Sleeping Stock คือ สต็อกที่มีระยะเวลาการจัดเก็บนานซึ่งถูกใช้งานบ้างเป็นครั้งคราว

3. Dead Stock คือ วัตถุดิบ ผลิตภัณฑ์ ชิ้นส่วนที่เสื่อมสภาพหรือล้าสมัยและไม่สามารถนำมาใช้งานได้อีก อาทิ ชิ้นงานเสียที่ไม่สามารถซ่อมแซมได้

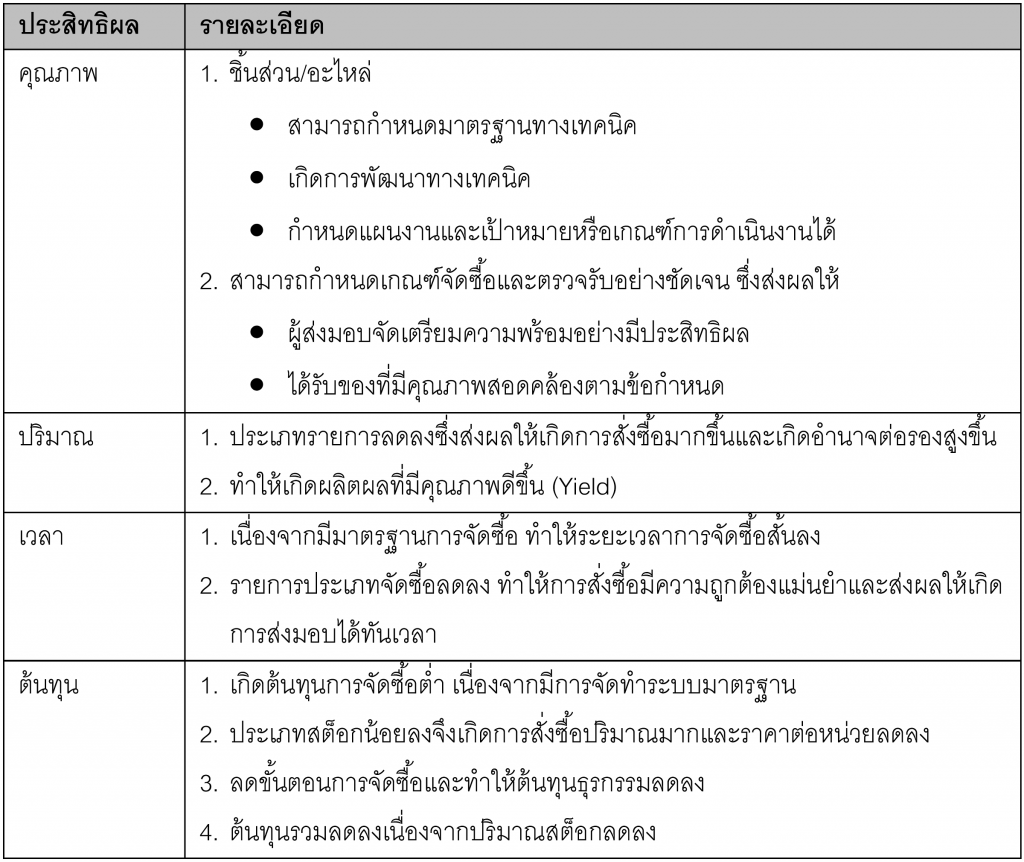

ส่วนการจัดเก็บรายการสต็อกที่หลากหลายประเภทอาจส่งผลให้เกิดข้อจำกัดในการบริหารจัดการ ดังนั้นการจัดทำมาตรฐานเพื่อลดความซ้ำซ้อนจะสนับสนุนการจัดทำมาตรฐานชิ้นส่วนที่ใช้ในสายการผลิตซึ่งรวมถึงชิ้นส่วนที่สามารถใช้งานร่วมกัน (Common Part) การจัดทำมาตรฐานดังกล่าวยึดตามแนวทาง 3S คือ การสร้างมาตรฐาน (Standardization) การทำให้เกิดรูปแบบง่าย (Simplification) และการพัฒนาให้เกิดความเป็นเฉพาะทาง (Specialization) โดย 3S เป็นหลักการที่ใช้ Standardization เป็นตัวหลัก ส่วน Simplification และ Specialization สนับสนุนให้เกิดประสิทธิผลทั้งในปัจจัย คุณภาพ ปริมาณ เวลา และต้นทุน ตามรายละเอียดในตาราง ดังนี้

สำหรับปัญหาเครื่องจักรชำรุดเสียหาย ควรมีช่วงเวลาที่ยืดหยุ่นพอเพื่อดำเนินการแก้ปัญหาจนกว่าของจะถูกส่งมาถึง ส่วนความชำรุดเสียหายที่มีผลกระทบต่อกระบวนการไม่มากและแก้ไขได้อาจใช้เวลาจัดหาอะไหล่นานกว่า ปัจจัยหลักที่จะช่วยกำหนดนโยบายบำรุงรักษา คือ ค่าใช้จ่ายและความสูญเสียที่อาจเกิดขึ้นในกรณีที่เครื่องจักรชำรุด โดยค่าใช้จ่ายและความสูญเสียที่เกิดในกรณีเครื่องจักรชำรุด สามารถจำแนก ดังนี้

1. ค่าใช้จ่ายในการซ่อมแซม พิจารณาจากค่าแรง ค่าอะไหล่และค่าโสหุ้ยในการซ่อมแซม แต่ไม่รวมถึงค่าใช้จ่ายดำเนินการบำรุงรักษาเชิงป้องกันอย่าง การถอดชิ้นส่วนที่เปลี่ยนตามกำหนดเวลา

2. ความสูญเสียจากความชำรุด คือ ค่าความสูญเสียที่เกิดจากความชำรุด ได้แก่

2.1 ค่าใช้จ่ายในการหยุดเครื่อง เป็นค่าใช้จ่ายเกี่ยวกับการหยุดเดินเครื่องจักรแต่ละครั้ง ทำให้พนักงานประจำเครื่องต้องเสียเวลาและสูญเสียวัตถุดิบหรืองานตกค้างในกระบวนการ ค่าใช้จ่ายนี้ถือว่าเป็นค่าใช้จ่ายคงที่ในการหยุดเครื่องแต่ละครั้ง

2.2 ค่าความสูญเสียโอกาส เนื่องจากเครื่องจักรต้องหยุดทำงานถือว่าเป็นค่าใช้จ่ายที่ขึ้นกับระยะเวลาการหยุดเดินเครื่อง

2.3 ค่าใช้จ่ายการเดินเครื่องใหม่คือ ค่าใช้จ่ายคงที่ในการเดินเครื่องแต่ละครั้งเช่นเดียวกับค่าใช้จ่ายการหยุดเดินเครื่อง

ปัญหางานค้างในกระบวนการ

โดยประเภทอะไหล่งานบำรุงรักษาจำแนก ดังนี้

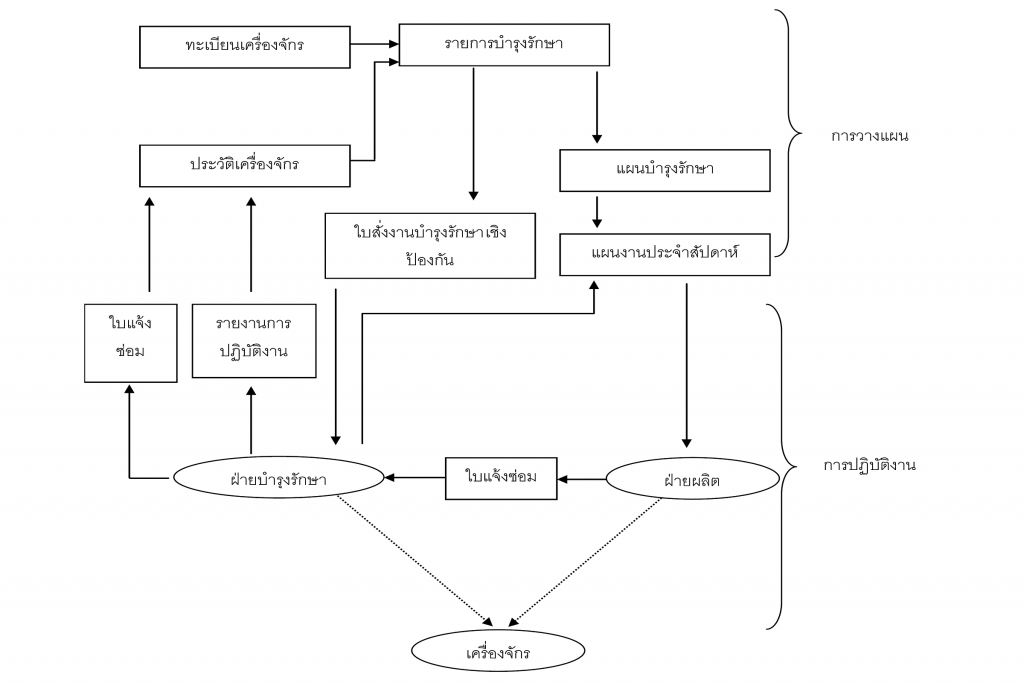

กระบวนการควบคุมงานบำรุงรักษา

เนื่องจากลักษณะการวางแผนเพื่อบริหารอะไหล่มีความแตกต่างจากการวางแผนการผลิตหลายประเด็น อาทิ ระดับการให้บริการที่ต้องมีความพร้อมเบิกจ่ายอย่างรวดเร็ว, ความต้องการเบิกใช้งานไม่แน่นอน ทำให้การวางแผนระบบอะไหล่งานบำรุงรักษามุ่งวัตถุประสงค์หลัก คือ ความสะดวกในการใช้งาน ความรวดเร็วและถูกต้องแม่นยำ ดังนั้นระบบสนับสนุนจะต้องสามารถรองรับและตอบสนองความต้องการทุกฝ่ายได้ เช่น ลูกค้าไม่ต้องการจัดเก็บอะไหล่จำนวนมาก เนื่องจากไม่ต้องการเสียค่าใช่จ่ายที่ไม่จำเป็น สอดคล้องกับแนวคิดการผลิตแบบทันเวลาพอดี (Just in Time) เพื่อให้ผู้ผลิตดำเนินการจัดส่งอะไหล่ทันตามความต้องการใช้งาน อย่างไรก็ตามระบบ JIT คงมีความเสี่ยงสูง หากไม่มีการเชื่อมโยงระบบข้อมูลระหว่างคู่ค้า แต่สภาพความเป็นจริงแล้วการบริหารอะไหล่มักใช้ระบบข้อมูลระดับพื้นฐานที่ไม่มีลักษณะพิเศษซึ่งไม่ครอบคลุมเครือข่ายคู่ค้าและอะไหล่แต่ละรายการล้วนมีความหลากหลาย ดังนั้นโปรแกรมบริหารอะไหล่ต้องสนับสนุนการสืบค้นได้ง่ายและรายละเอียดการจัดเก็บแต่ละรายการจำแนกตามรูปทรง โครงสร้าง ขนาด ความจุ หากชิ้นส่วนนั้นสามารถทดแทนกันได้ก็จะถูกจัดเก็บไว้ในสต็อก สำหรับเครือข่ายคู่ค้าที่มีความซับซ้อนหลายระดับชั้นและกระจายอยู่หลายแห่ง ซึ่งต้องมีความร่วมมือกันและกำหนดความรับผิดชอบเพื่อกระจายความเสี่ยง ทำให้ระบบสารสนเทศต้องสนับสนุนการตัดสินใจและวัดผลการดำเนินงาน รวมทั้งสะดวกต่อการเข้าถึงระบบข้อมูลหลายระดับชั้น ประสิทธิผลการควบคุมและประสานงานขึ้นกับความน่าเชื่อถือในพันธะสัญญาระหว่างคู่ค้า ประเด็นเหล่านี้ทำให้โลจิสติกส์งานบริหารอะไหล่ถูกบูรณาการกับเครือข่ายห่วงโซ่อุปทาน โดยเฉพาะระบุตำแหน่งอะไหล่ในเครือข่ายคู่ค้าและควรประเมินต้นทุนความสูญเสียเนื่องจากเครื่องจักรไม่สามารถใช้งานได้ ทำให้ปัจจัยกระบวนการเป็นประเด็นที่ใช้พิจารณาจำแนกสถานะควบคุมอะไหล่ หากใช้เวลาเป็นมาตรวัดก็จะสะดวกต่อการประเมินประสิทธิผล เนื่องจากผู้ใช้งานและผู้ส่งมอบมีมุมมองตรงกันในการวัดผลปฏิบัติงาน โดยควรรู้ว่าจะใช้เวลาเท่าไรในการตอบสนอง อะไรที่ต้องใช้งานทันที อะไรที่รอได้ สำหรับอะไหล่มาตรฐาน คือ ชิ้นส่วนที่ใช้อยู่ทั่วไปและจัดเตรียมไว้พร้อมเบิกใช้งาน ซึ่งมีจำนวนที่จะใช้งานแน่นอน ดังนั้นชิ้นส่วนมาตรฐานควรมีการจัดเก็บอยู่ในสต็อกคู่ค้าและผู้จัดหายินดีให้บริการกับคู่ค้าเนื่องจากมีปริมาณอยู่มากพอและไม่อยากแบกรับภาระจัดเก็บสต็อกไว้ผู้เดียว ดังนั้นชิ้นส่วนอะไหล่เป็นประเด็นที่ผู้จัดการฝ่ายบำรุงรักษาให้ความสนใจ แต่ผู้บริหารระดับสูงมักมองอะไหล่ที่จัดเก็บไม่มีความจำเป็น โดยเฉพาะอะไหล่ที่มีการเคลื่อนไหวช้าหรืออัตราเบิกใช้ต่ำ การบริหารอะไหล่มีหลักการเดียวกับการบริหารสต็อกสินค้าที่ใช้ต้นทุนเป็นจุดตัดสินใจสต็อก (Stocking Decision) รวมถึงข้อมูลเกี่ยวข้อง อาทิ ปริมาณและความถี่การเบิกใช้แต่ละปี (ข้อมูลสถิติที่บันทึก) ข้อมูลความถี่การชำรุดขัดข้อง ช่วงเวลานำการจัดซื้อและเวลาที่ใช้ถอดเปลี่ยนชิ้นส่วน ข้อมูลค่าใช้จ่ายหรือความเสียหายจากการหยุดเดินเครื่องจักรหากขาดอะไหล่ ราคาชิ้นส่วนอะไหล่แต่ละรายการ และต้นทุนการจัดเก็บรายปี เช่น ค่าดอกเบี้ย ค่าประกันภัย ภาษี ค่าขนย้าย

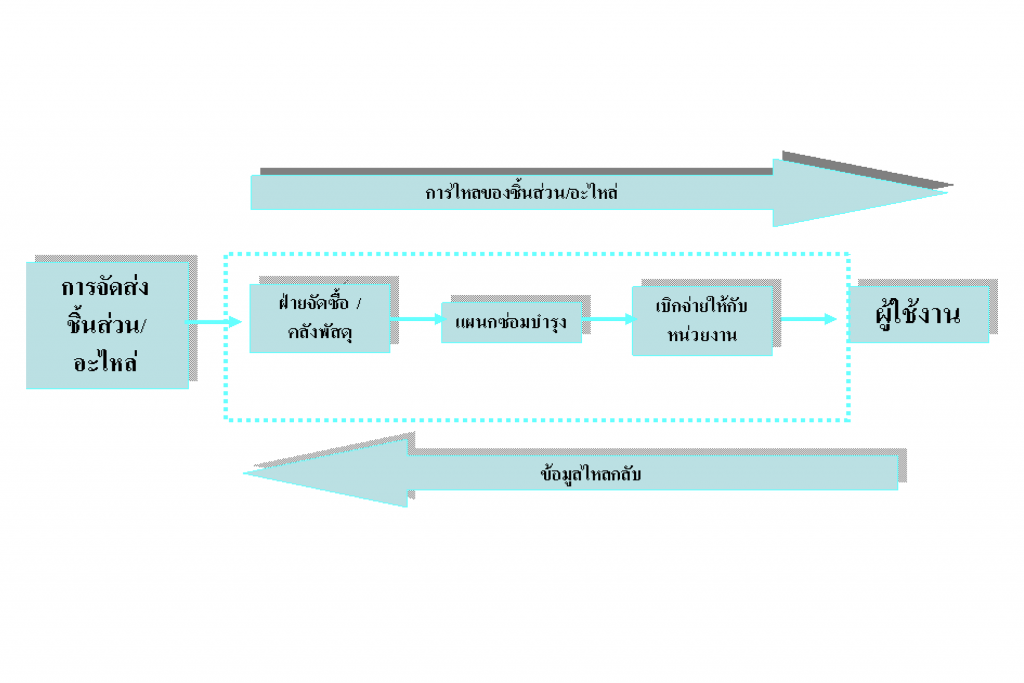

ระบบสนับสนุนงานอะไหล่บำรุงรักษา

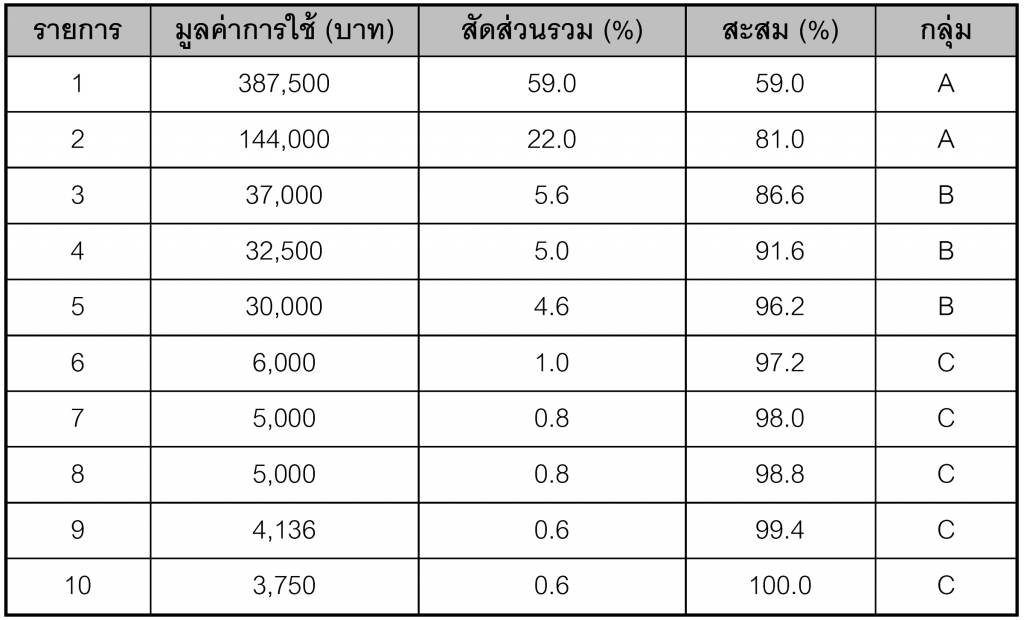

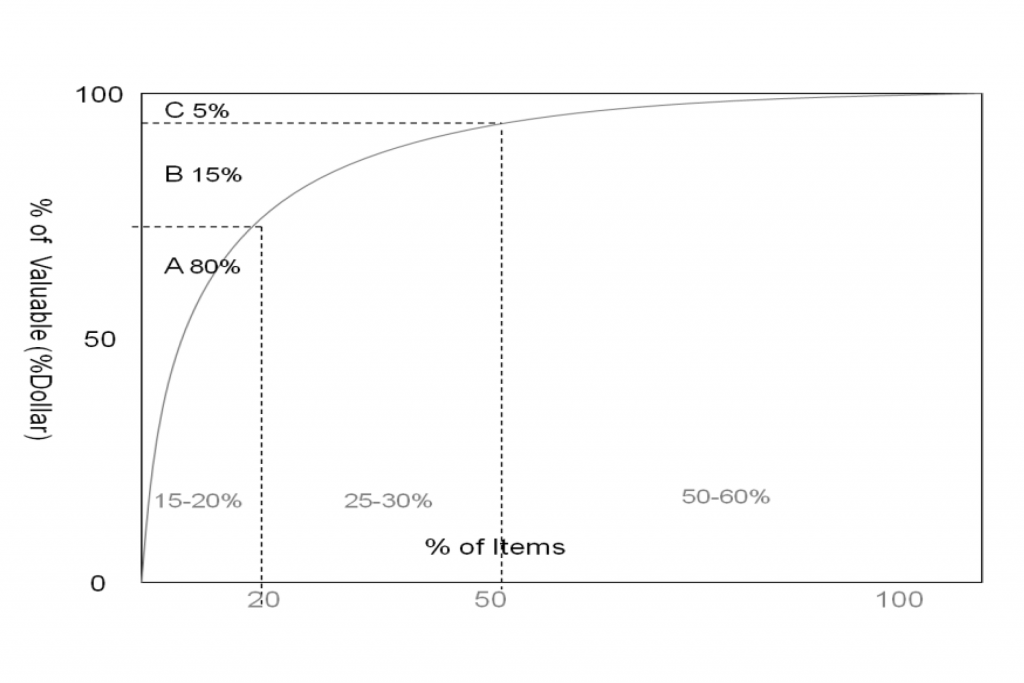

สิ่งสำคัญในการวางแผนโลจิสติกส์สำหรับการบริหารอะไหล่จะมีความแตกต่างจากการวางแผนปัจจัยการผลิตในหลายประเด็น อาทิ ระดับการให้บริการ (Service Level) ที่ต้องมีความพร้อมในการเบิกจ่ายอย่างรวดเร็วและความต้องการชิ้นส่วนหรืออะไหล่ไม่แน่นอนที่ยากในการคาดการณ์ โดยทั่วไปชิ้นส่วนอะไหล่แต่ละรายการล้วนแต่มีความหลากหลาย โดยเฉพาะการจัดเก็บรายการสต็อกที่หลากหลายประเภทจะส่งผลต่อข้อจำกัดภาระงานของพนักงานและเกิดข้อจำกัดในการบริหารจัดการ ซึ่งเป็นไปไม่ได้ที่จะจัดสรรเวลาให้ใส่ใจกับทุกรายการเท่ากัน ดังนั้นการจำแนกกลุ่มสต็อกมีวัตถุประสงค์เพื่อให้เกิดค่าใช้จ่ายในการจัดเก็บต่ำสุด หากให้ความสนใจบางรายการในรายละเอียดมากเกินไปจะทำให้สิ้นเปลืองทรัพยากรโดยใช่เหตุ แต่หากให้ความสนใจกับบางรายการน้อยเกินไปย่อมเป็นเหตุให้เกิดความสูญเสียอย่างคาดไม่ถึง ทำให้จำเป็นต้องมีแนวทางปฏิบัติที่แตกต่างกันตามลำดับความสำคัญด้วยการวิเคราะห์แบบพาเรโต้หรือ ABC (ABC Analysis) โดยให้ความสำคัญกับสินค้ากลุ่ม A สูงสุด ตามด้วย B และ C ตามลำดับ ดังนี้

การใช้ระบบถาดคู่กำหนดจุดสั่งซื้อ

โดยแนวทางจัดลำดับความสำคัญของสต็อก ประกอบด้วย

ผลลัพธ์การวิเคราะห์แบบพาเรโต้หรือ ABC จะถูกใช้ทบทวนการตรวจสอบเพื่อพิจารณาว่าระดับสต็อกที่จัดเก็บไว้เหมาะสมหรือไม่ เช่น รายการกลุ่ม A ควรกำหนดรอบตรวจนับทุกสัปดาห์ รายการกลุ่ม B ทำการตรวจนับรายเดือนและรายการกลุ่ม C อาจตรวจนับรายไตรมาส การตรวจนับมีวัตถุประสงค์เพื่อใช้เป็นเอกสารทางบัญชีสำหรับแจ้งยอดสต็อกและระบุสาเหตุปัญหาสต็อกไม่ตรงกับรายการในยอดบัญชีเพื่อระบุแนวทางบริหารอะไหล่อย่างเหมาะสม แต่เนื่องจากกิจกรรมบำรุงรักษาประกอบด้วยประเภทและปริมาณข้อมูลที่หลากหลาย ทำให้การจัดเก็บบันทึกข้อมูลเหล่านี้เป็นเรื่องยุ่งยากและต้องระบุวัตถุประสงค์การจัดเก็บให้ชัดเจนเพื่อความเหมาะสมต่อการใช้งานจริง การบันทึกข้อมูลมีหลายรูปแบบที่ไม่สามารถระบุเฉพาะได้ว่าต้องประกอบรายละเอียดอะไรบ้าง โดยทั่วไปจะกำหนดแนวทาง ดังนี้

การวิเคราะห์แบบพาเรโต้

โดยข้อมูลที่บันทึกไว้จะถูกใช้ทำแผนบริหารและจัดซื้ออะไหล่ เพื่อใช้ในงานบำรุงรักษา อาทิ

เอกสารอ้างอิง

1. Davis, R.K., Productivity Improvement through TPM, Prentice Hall of International, 1995.

2. Jay Heizer, Barry Render, Operations Management, Prentice-Hall, 2001.

3. J.D. Cambell, Uptime Strategies for Excellence in Maintenance Management, Productivity Press, 1995.

4. John M. Nicholas, Competitive Manufacturing Management, McGraw-Hill, 1998.

5. Nakajima Seiichi, TPM Development Programme: Implementing Total Productive Maintenance, Productivity Press, 1988.

6. S.C. Sharma, Materials Management & Material Handling, Khanna Publishers, 2000.

7. Shinohara, Isao, New Production System: JIT Crossing Industry Boundaries, Productivity Press, 1998.

8. Yoshikazu Takahashi, Takashi Osada, Total Productive Maintenance, Asian Productivity Organization, 1990.

9. โกศล ดีศีลธรรม, การจัดการบำรุงรักษาสำหรับงานอุตสาหกรรม, เอ็มแอนด์อี, 2547.

10. โกศล ดีศีลธรรม, การสร้างประสิทธิผลงานบำรุงรักษา, ซีเอ็ดยูเคชั่น, 2548.

11. โกศล ดีศีลธรรม, เพิ่มศักยภาพการแข่งขันด้วยแนวคิดลีน, ซีเอ็ดยูเคชั่น, 2548.

12. โกศล ดีศีลธรรม, ผลิตภาพ: ปัจจัยพัฒนาสู่การแข่งขันยุคใหม่,สำนักพิมพ์ผู้จัดการ, 2550.

13. โกศล ดีศีลธรรม, การวางแผนปฏิบัติการโลจิสติกส์สำหรับโลกธุรกิจใหม่, สำนักพิมพ์ฐานบุ๊คส์, 2551.

14. โกศล ดีศีลธรรม, พัฒนาสู่ความเป็นเลิศตามวิถีไคเซ็น, สำนักพิมพ์เพื่อนอุตสาหกรรม, 2557.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด