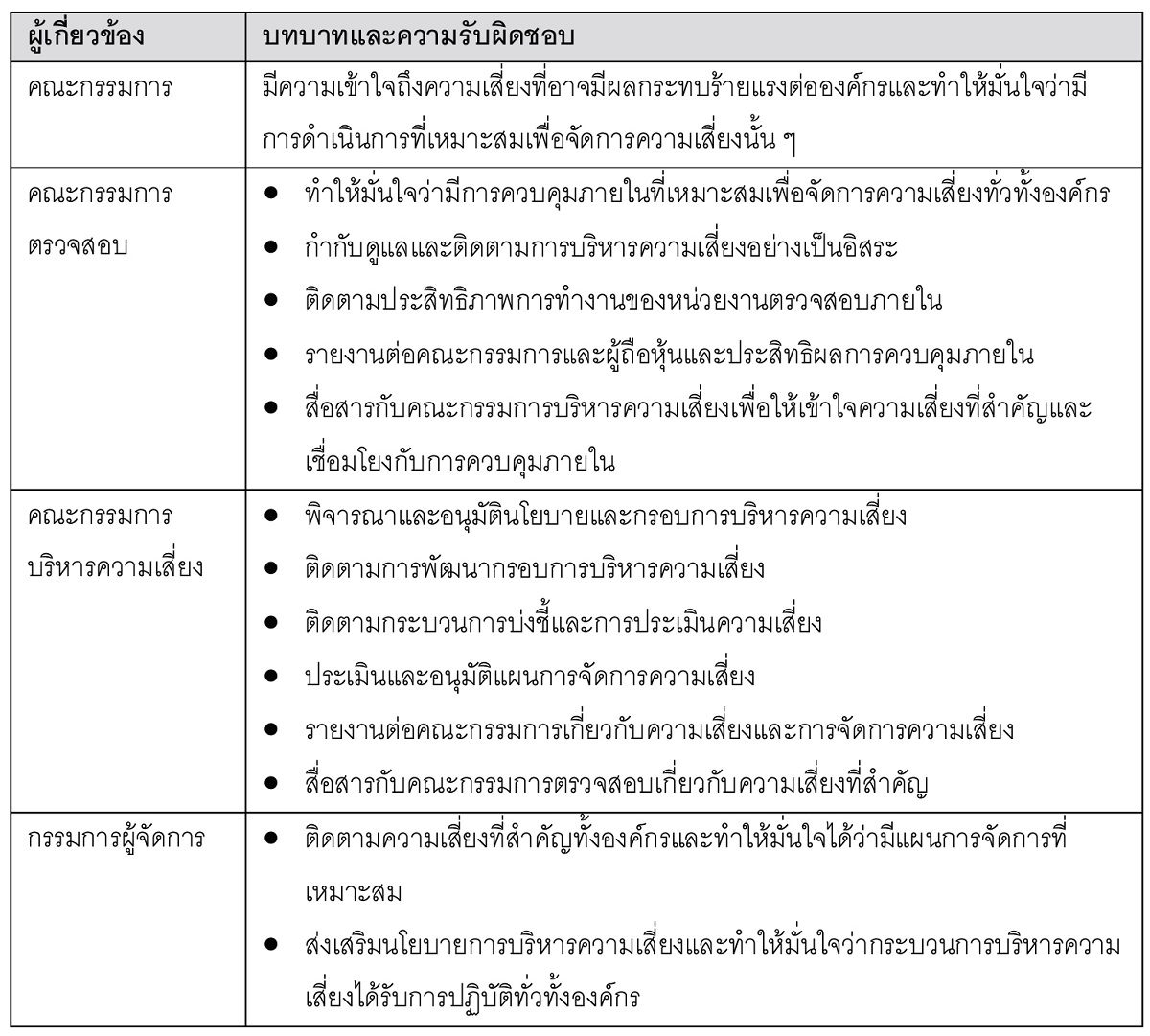

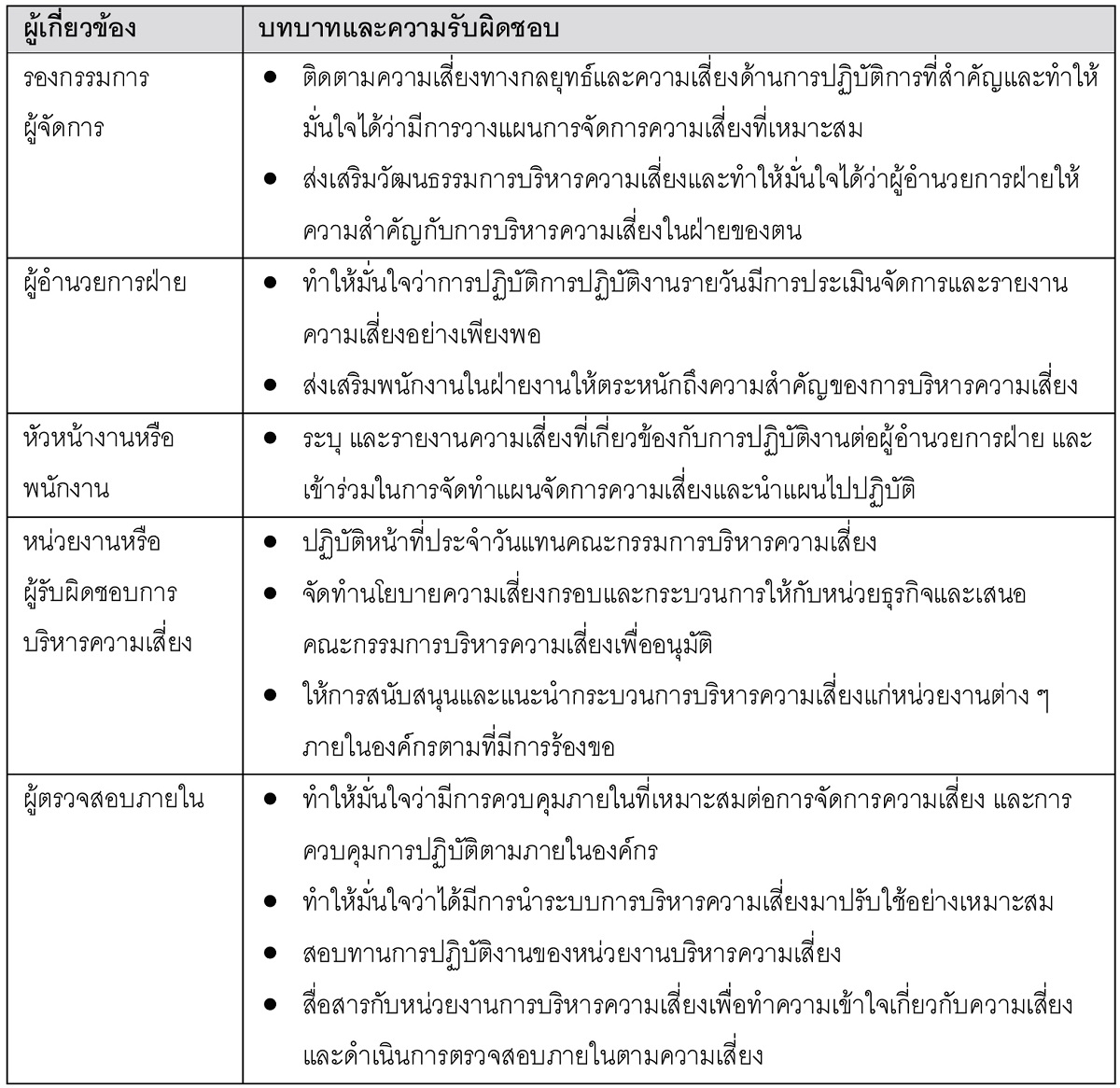

ดร.วิทยา อินทร์สอน

สาขาวิชาช่างเชื่อมโลหะ วิทยาลัยเทคนิคสุรินทร์

ปัทมาพร ท่อชู

สาขาวิชาอุตสาหกรรมศิลป์และเทคโนโลยี มหาวิทยาลัยราชภัฏสุรินทร์

ผศ.ดร.สุรพงศ์ บางพาน

สาขาวิศวกรรมอุตสาหการ คณะวิศวกรรมศาสตร์ มหาวิทยาลัยเทคโนโลยีราชมงคลล้านนา เชียงใหม่

การบริหารความเสี่ยง เป็นภารกิจหนึ่งที่ทุกหน่วยงาน มีความจำเป็นจะต้องมีการดำเนินการเพื่อให้เกิดความมั่นใจว่าผลงานหรือผลผลิตที่หน่วยงานนั้น ได้ปฏิบัติให้เกิดผลที่พึงประสงค์มากที่สุด การบริหารความเสี่ยง มีความสำคัญและมีความจำเป็นอย่างยิ่ง ในการป้องกันและควบคุมความเสี่ยงในด้านต่าง ๆ ที่อาจเกิดขึ้นจากสถานการณ์ที่ไม่แน่นอน ซึ่งจะมีผลกระทบต่อความสำเร็จขององค์กรโดยรวม

การบริหารความเสี่ยงที่ดีนั้น จะต้องให้คนในองค์กรที่มีหน้าที่เกี่ยวข้องทุกฝ่าย ได้มีส่วนร่วมในการวิเคราะห์ ตรวจสอบ ประเมินความเสี่ยง และผลกระทบที่อาจจะเกิดขึ้นกับองค์กรอยู่เสมอ อีกทั้งร่วมกันวางแผนป้องกันและควบคุมให้เหมาะสมกับภารกิจ เพื่อลดสภาพปัญหาหรือหลีกเลี่ยงความเสี่ยงที่อาจสร้างความเสียหายหรือความสูญเสียให้กับองค์กรได้อย่างมีประสิทธิภาพ

ระบบบริหารความเสี่ยง เป็นเครื่องมือการบริหารจัดการองค์กรที่มีความสำคัญ เนื่องจากเป็นเครื่องมือที่ทำให้องค์กร เกิดความเชื่อมั่นในระดับหนึ่งว่าผลการดำเนินงานตามภารกิจต่าง ๆ จะสามารถบรรลุวัตถุประสงค์ ตามที่ได้กำหนดไว้ ฝ่ายบริหารจะต้องตระหนักถึงความสำคัญของการบริหารจัดการความเสี่ยงองค์กร เพื่อให้องค์กรมีการบริหารจัดการความเสี่ยงที่มีคุณภาพและมาตรฐานตาม แนวทางการกำกับดูแลของหน่วยงานหรือองค์กร โดยคำนึงถึงความสอดคล้องกับวัตถุประสงค์ และเป้าหมายการดำเนินงานขององค์กรด้วย

ดังนั้นการบริหารความเสี่ยงองค์กรนั้น สามารถสะท้อนให้เห็นถึงนโยบายการบริหารจัดการ และการกำกับดูแลกิจการของแต่ละองค์กร โดยหากองค์กรมีการบริหารความเสี่ยงอย่างมีประสิทธิภาพ จะส่งผลให้สามารถบรรลุวัตถุประสงค์องค์กร ทั้งในเชิงประสิทธิภาพและประสิทธิผลของงานด้วย

โดยสรุปแล้วการบริหารความเสี่ยงในองค์กร (Enterprise Risk Management: ERM) เป็นกระบวนการที่มีระบบสามารถที่จะนำไปใช้ได้กับองค์กรทุกประเภท เพื่อบ่งชี้เหตุการณ์ความเสี่ยง ประเมินความเสี่ยง จัดลำดับความสำคัญ และจัดการความเสี่ยง ซึ่งช่วยให้เกิดผลลักษณะดังนี้ เช่น

1. ช่วยสนับสนุนให้องค์กรสามารถพิจารณาระดับความเสี่ยงที่องค์กรยอมรับได้ หรือต้องการที่จะยอมรับเพื่อสร้างมูลค่าให้กับผู้ถือหุ้น

2. กำหนดกรอบการดำเนินงานให้แก่องค์กรเพื่อให้สามารถบริหารความไม่แน่นอน ความเสี่ยงและโอกาสของธุรกิจอย่างมีประสิทธิภาพ

นอกจากนี้เหตุแห่งความเสี่ยง (Risk Drivers) สามารถจำแนกได้ดังนี้

รูปที่ 1 เหตุแห่งความเสี่ยง (Risk Drivers)

การบริหารความเสี่ยงขององค์กรทั่วไปนั้น คณะกรรมการบริหาร ผู้บริหารและพนักงานทุกคนในองค์กรต้องมีความรู้ ความเข้าใจถึงความหมายของความเสี่ยงที่ถูกต้องตรงกัน เพื่อให้ทุกคนในองค์กรสามารถมองความเสี่ยงไปในทิศทางเดียวกัน และสามารถนำไปประยุกต์ใช้ในการกำหนดกลยุทธ์ และการวางแผนขององค์กรได้ในทุกระดับ

ความเสี่ยง (Risk) คือ โอกาส เหตุการณ์ที่มีความไม่แน่นอนที่จะเกิดความผิดพลาดความเสียหาย การรั่วไหล ความสูญเปล่าหรือเหตุการณ์ที่ไม่พึงประสงค์ หรือการกระทำใด ๆ ที่อาจเกิดขึ้นภายใต้สถานการณ์ที่ไม่แน่นอน ซึ่งอาจเกิดขึ้นในอนาคตและมีผลกระทบต่อภาพลักษณ์องค์กร และชื่อเสียงองค์กร หรือทำให้การดำเนินงานไม่ประสบความสำเร็จตามวัตถุประสงค์ และเป้าหมายขององค์กร ทั้งในด้านยุทธศาสตร์ การปฏิบัติงาน การเงินและการบริหาร

การบริหารความเสี่ยงในองค์กร (Enterprise Risk Management) คือกระบวนการที่ปฏิบัติโดยคณะกรรมการ ผู้บริหาร และบุคลากรทุกคนในองค์กร เพื่อช่วยในการกำหนดกลยุทธ์และดำเนินงานโดยกระบวนการบริหารความเสี่ยงได้รับการออกแบบเพื่อให้สามารถบ่งชี้เหตุการณ์ที่อาจเกิดขึ้น และมีผลกระทบต่อองค์กร และสามารถจัดการความเสี่ยงให้อยู่ในระดับที่องค์กรยอมรับ เพื่อให้ได้รับความมั่นใจอย่างสมเหตุสมผล ในการบรรลุวัตถุประสงค์ที่องค์กรกำหนดไว้

รูปที่ 2 ดุลยภาพในการบริหารความเสี่ยงและการสร้างโอกาส

หน่วยงาน องค์กร หรือสถาบันที่ได้มีแนวคิดจัดทำคู่มือบริหารความเสี่ยง เพื่อเป็นเครื่องมือในการสนับสนุน และกำหนดแนวทางดำเนินงานด้านบริหารความเสี่ยงให้แก่ทุกส่วนงาน โดยสามารถนำไปปฏิบัติและประยุกต์ใช้งานได้จริงทั้งในระดับองค์กรและระดับหน่วยงานขององค์กรอย่างยั่งยืน โดยมีวัตถุประสงค์ที่สำคัญดังนี้คือ

1 เพื่อเป็นเครื่องมือในการสร้างองค์ความรู้ด้านบริหารความเสี่ยง แก่บุคลากรของสถาบัน

2. เพื่อให้ฝ่ายบริหาร/ผู้ปฏิบัติงาน เข้าใจหลักการ แนวคิด วิธีการ และกระบวนการบริหารความเสี่ยง

3. เพื่อให้ผู้ปฏิบัติงานรับทราบขั้นตอน กระบวนการ และสามารถวางแผนงานการด้านบริหาร ความเสี่ยงขององค์กร และของแต่ละหน่วยงาน

4. เพื่อเป็นเครื่องมือในการสื่อสารและสร้างความเข้าใจ ความสัมพันธ์ ตลอดจนเชื่อมโยงการบริหารความเสี่ยงกับกลยุทธ์ขององค์กร

5. เพื่อใช้เป็นเครื่องมือในการกำหนดแนวทางบริหารความเสี่ยง และการควบคุมภายใน สำหรับหน่วยงานทุกระดับขององค์กร

6. เพื่อให้มีการปฏิบัติตามกระบวนการบริหารความเสี่ยงการควบคุมภายในอย่างเป็นระบบ และมีความต่อเนื่อง

7. เพื่อเป็นเครื่องมือช่วยในการปลูกฝังวัฒนธรรมองค์กรที่มุ่งเน้นการสร้างองค์ความรู้ ด้านการบริหารความเสี่ยงไปยังผู้บริหารและบุคลากรทุกระดับ

การดําเนินการบริหารความเสี่ยงจะช่วยผู้บริหารมีข้อมูลที่ใช้ในการตัดสินใจได้ดียิ่งขึ้น และทำให้องค์กรสามารถจัดการกับปัญหาอุปสรรคและอยู่รอดได้ในสถานการณ์ที่ไม่คาดคิดหรือสถานการณ์ที่อาจทำให้องค์กรเกิดความเสียหาย ประโยชน์ที่จะได้รับจากการดําเนินการบริหารความเสี่ยง มีดังนี้

1. ช่วยสร้างโอกาสและเป็นส่วนหนึ่งของการบริหารงาน

2. ตระหนักถึงภัยคุกคามที่ยังมาไม่ถึง และลดการสูญเสียที่อาจเกิดขึ้นได้

3. ช่วยปกป้องการปฏิบัติงาน ปรับปรุงระบบงาน และการวางแผน

4. สร้างฐานข้อมูลความรู้ที่มีประโยชน์ต่อการบริหาร และการปฏิบัติงานในองค์กร

5. ช่วยสะท้อนให้เห็นภาพรวมของความเสี่ยงต่าง ๆ ที่สำคัญขององค์กรได้ทั้งหมด

6. สร้างคุณค่าให้การทำงาน และสร้างภาพลักษณ์ที่ดีให้องค์กร

7. เป็นเครื่องมือที่สำคัญในการบริหารงานและช่วยให้การพัฒนาองค์กรเป็นไปในทิศทางเดียวกัน

8. ช่วยให้การพัฒนาการบริหารและจัดสรรทรัพยากรเป็นไปอย่างมีประสิทธิภาพและประสิทธิผล

9. สนับสนุนการตัดสินใจของผู้บริหารและมองเป้าหมายในภาพรวม

10. ช่วยให้องค์กรสามารถบรรลุเป้าหมาย ในขณะที่ลดอุปสรรคหรือสิ่งที่ไม่คาดหวังที่อาจเกิดขึ้นทั้งในการป้องกันความเสียหายต่อทรัพยากรขององค์กร และสร้างความมั่นใจในการรายงานและการปฏิบัติตามกฎระเบียบ

การบริหารความเสี่ยงองค์กรนั้น สามารถสะท้อนให้เห็นถึงนโยบายการบริหารจัดการ และการกำกับดูแลกิจการของแต่ละองค์กร หากองค์กรมีการบริหารความเสี่ยงอย่างมีประสิทธิภาพ จะส่งผลให้สามารถบรรลุวัตถุประสงค์องค์กรทั้งในเชิงประสิทธิภาพและประสิทธิผลของงาน ซึ่งประเภทของความเสี่ยงแบ่งออกได้ 4 ลักษณะ ดังนี้

1. ความเสี่ยงทางด้านกลยุทธ์ (Strategic Risk: SR) คือ ความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ แผนดำเนินงานและนำไปปฏิบัติไม่เหมาะสม หรือไม่สอดคล้องกับปัจจัยภายใน และสภาพแวดล้อมภายนอก อันส่งผลกระทบต่อการบรรลุวิสัยทัศน์ พันธะกิจ หรือสถานะขององค์กร โดยแหล่งที่มาของความเสี่ยงด้านกลยุทธ์ สามารถจำแนกได้ 2 ประเภท คือ

1.1 ปัจจัยความเสี่ยงภายนอก ได้แก่ ภาวการณ์การแข่งขัน การเปลี่ยนแปลงนโยบาย กระแสสังคม การเปลี่ยนแปลงทางเทคโนโลยี ปัจจัยทางเศรษฐกิจ และปัจจัยทางการเมือง

1.2 ปัจจัยความเสี่ยงภายใน ได้แก่ ปัจจัยภายในที่องค์กรสามารถควบคุมได้ แต่สามารถส่งผลกระทบหรือเป็นอุปสรรคต่อการดำเนินการตามแผนกลยุทธ์เพื่อให้บรรลุเป้าหมาย ได้แก่ โครงสร้างองค์กร กระบวนการ และวิธีปฏิบัติงาน ความเพียงพอของข้อมูล และเทคโนโลยี สำหรับการให้บริการ เป็นต้น

2. ความเสี่ยงทางด้านการเงิน (Financial Risk: FR) คือความเสี่ยงที่เกิดจากการที่การเบิกจ่ายงบประมาณไม่เป็นไปตามแผน งบประมาณถูกตัด งบประมาณที่ได้รับไม่สอดคล้องกับสถานการณ์ของภารกิจที่เปลี่ยนแปลงไปทำให้การจัดสรรไม่พอเพียง

3. ความเสี่ยงทางด้านการปฏิบัติงาน (Operation Risk: OR) หรือความเสี่ยงด้านการดำเนินงาน คือความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากขาดการควบคุมที่ดี โดยอาจเกี่ยวข้องกับกระบวนการปฏิบัติงานภายในคน ระบบ หรือเหตุการณ์ภายนอก

4. ความเสี่ยงทางด้านกฎหมายและข้อกำหนดผูกพันองค์กร (Compliance Risk: CR) หมายถึง ความเสี่ยงที่เกิดจากการไม่สามารถปฏิบัติตามกฎระเบียบ หรือกฎหมายที่เกี่ยวข้องได้ หรือกฎระเบียบ หรือกฎหมายที่มีอยู่ไม่เหมาะสม หรือเป็นอุปสรรคต่อการปฏิบัติงาน

ปัจจัยสำคัญ 8 ประการ เพื่อช่วยให้การปฏิบัติตามกรอบการบริหารความเสี่ยงประสบความสำเร็จ มีดังนี้

รูปที่ 3 จิกซอว์ของความสำเร็จในการบริหารความเสี่ยง

ปัจจัยที่ 1 การสนับสนุนจากผู้บริหารระดับสูง การปฏิบัติตามกรอบการบริหารความเสี่ยงขององค์กร จะประสบความสำเร็จเพียงใดขึ้นอยู่กับเจตนารมณ์ การสนับสนุน การมีส่วนร่วม และความเป็นผู้นำของผู้บริหารระดับสูงในองค์กร

คณะกรรมการ และผู้บริหารระดับสูงขององค์กรทั่วไปต้องให้ความสำคัญ และสนับสนุนให้ทุกคนในองค์กร เข้าใจความสำคัญในคุณค่าของการบริหารความเสี่ยงต่อองค์กร มิฉะนั้นแล้วการบริหารความเสี่ยงไม่สามารถเกิดขึ้นได้ การบริหารความเสี่ยงต้องเริ่มต้นจากการที่กรรมการผู้จัดการหรือผู้นำสูงสุดขององค์กร ต้องการให้ระบบนี้เกิดขึ้น โดยกำหนดนโยบายให้มีการปฏิบัติ รวมถึงการกำหนดให้ผู้บริหารต้องใช้ข้อมูลเกี่ยวกับความเสี่ยงในการตัดสินใจ และบริหารงาน เป็นต้น

ปัจจัยที่ 2 ความเข้าใจความหมายความเสี่ยงตรงกัน การใช้คำนิยามเกี่ยวกับความเสี่ยง และการบริหารความเสี่ยงแบบเดียวกัน ซึ่งจะทำให้เกิดความมีประสิทธิภาพในการกำหนดวัตถุประสงค์ นโยบาย กระบวนการ เพื่อใช้ในการบ่งชี้และประเมินความเสี่ยง และกำหนดวิธีการจัดการความเสี่ยงที่เหมาะสม

การจัดทำกรอบและนโยบายการบริหารความเสี่ยงที่มีความชัดเจน จะทำให้ผู้บริหาร และพนักงานทุกคนใช้ภาษาความเสี่ยงในแนวทางเดียวกันและมีจุดหมายร่วมกันในการบริหารความเสี่ยง

ปัจจัยที่ 3 กระบวนการบริหารความเสี่ยง ดำเนินการอย่างต่อเนื่อง การที่องค์กรทั่วไป จะประสบความสำเร็จในการปฏิบัติตามกระบวนการบริหารความเสี่ยงได้นั้น รูปแบบการบริหารความเสี่ยงขององค์กรจะต้องมีการกำหนดขึ้น และเป็นความรับผิดชอบของผู้บริหารในทุกระดับที่จะนำกระบวนการบริหารความเสี่ยงมาปฏิบัติได้อย่างทั่วถึงทั้งองค์กร และต้องกระทำอย่างต่อเนื่องสม่ำเสมอ

ปัจจัยที่ 4 การบริหารการเปลี่ยนแปลงต้องมีการชี้แจง ในการนำเอากระบวนการบริหารความเสี่ยงมาปฏิบัติ จำเป็นต้องมีการปรับวัฒนธรรมการบริหารความเสี่ยงขององค์กรให้เข้ากับทุกระดับขององค์กร และต้องให้ผู้บริหารและพนักงานทุกคนได้ทราบถึงการเปลี่ยนแปลงและผลที่องค์กร และแต่ละบุคคลจะได้รับจากการเปลี่ยนแปลงนั้น โดยองค์ประกอบที่สำคัญของการเปลี่ยนแปลงมีดังนี้คือ

• กำหนดความคาดหวังที่เป็นไปได้ในทางปฏิบัติตั้งแต่เริ่มต้นโครงการ

• กำหนดระยะเวลาของกระบวนการเปลี่ยนแปลงและสื่อให้กับผู้ที่เกี่ยวข้องได้รับทราบ

• กำหนดลักษณะและระดับของความพยายามที่ต้องการ

• ดำเนินการเพื่อให้มั่นใจว่ามีการสื่อสารไปยังทุกฝ่ายที่ได้รับผลกระทบจากการเปลี่ยนแปลง

• ระบุปัญหา อุปสรรคที่ต้องดำเนินการแก้ไขตั้งแต่เริ่มแรก

ปัจจัยที่ 5 การสื่อสารที่มีคุณภาพเชื่อมโยงกับกลยุทธ์ การสื่อสารเกี่ยวกับกลยุทธ์การบริหารความเสี่ยง และวิธีปฏิบัติ มีความสำคัญอย่างมากเพราะการสื่อสารจะเน้นให้เห็นถึงการเชื่อมโยงระหว่างการบริหารความเสี่ยงกับกลยุทธ์องค์กร การชี้แจงทำความเข้าใจต่อพนักงานทุกคนถึงความรับผิดชอบของแต่ละบุคคลต่อกระบวนการบริหารความเสี่ยง จะช่วยให้เกิดการยอมรับในกระบวนการ และนำมาซึ่งความสำเร็จในการพัฒนาการบริหารความเสี่ยง โดยควรได้รับการสนับสนุนทั้งทางวาจา และในทางปฏิบัติจากกรรมการผู้จัดการและผู้บริหารระดับสูงขององค์กร ดังนั้นวัตถุประสงค์ของการสื่อสารอย่างมีประสิทธิผลนั้น ต้องให้มั่นใจได้ว่า

• ผู้บริหารได้รับข้อมูลเกี่ยวกับความเสี่ยงที่ถูกต้องและทันเวลา

• ผู้บริหารสามารถจัดการกับความเสี่ยงตามลำดับความสำคัญ หรือตามการเปลี่ยนแปลงหรือความเสี่ยงที่เกิดขึ้นใหม่ได้ทันท่วงที

• การติดตามแผนการจัดการความเสี่ยงอย่างต่อเนื่อง เพื่อนำมาใช้ปรับปรุงการบริหารองค์กร และจัดการความเสี่ยงต่าง ๆ เพื่อให้องค์กรมีโอกาสในการบรรลุวัตถุประสงค์ได้มากที่สุด

ปัจจัยที่ 6 การวัดผลการบริหารความเสี่ยง ควบคู่กับกระบวนการด้านบุคลากร การวัดความเสี่ยงในรูปแบบของผลกระทบและโอกาสที่อาจเกิดขึ้น เพื่อให้ผู้บริหารสามารถประเมินความเสี่ยงที่เกิดขึ้นและดำเนินการให้กระบวนการทั้งหมดเกิดความสอดคล้องกันอย่างมีประสิทธิภาพและประสิทธิผลและเป็นการลดความแตกต่างระหว่างความเสี่ยงที่เกิดขึ้น และความเสี่ยงที่องค์กรยอมรับ

การวัดความสำเร็จของการบริหารความเสี่ยงโดยอาศัยดัชนีวัดผลการดำเนินงาน ซึ่งอาจกำหนดเป็นระดับองค์กร ฝ่ายงาน หรือของแต่ละบุคคล การใช้ดัชนีวัดผลการดำเนินงานนี้อาจปฏิบัติร่วมกับกระบวนการด้านทรัพยากรบุคคล

ปัจจัยที่ 7 การฝึกอบรม ความรู้ ความรับผิดชอบการบริหารความเสี่ยง กรรมการ ผู้บริหาร และพนักงานทุกคนในองค์กร ควรต้องได้รับการฝึกอบรม เพื่อให้เข้าใจกรอบการบริหารความเสี่ยง และความรับผิดชอบของแต่ละบุคคลในการจัดการความเสี่ยง เพื่อบรรลุความสำเร็จขององค์กร การสื่อสารข้อมูลเกี่ยวกับความเสี่ยง การฝึกอบรมในองค์กรควรต้องคำนึงถึงประเด็น ดังต่อไปนี้

• ความแตกต่างกันของระดับความรับผิดชอบในการบริหารความเสี่ยง

• ความรู้เกี่ยวกับความเสี่ยง และการบริหารความเสี่ยงที่มีอยู่แล้วในองค์กรพนักงานใหม่ทุกคนควรได้รับการฝึกอบรม เพื่อให้มีความเข้าใจในความรับผิดชอบต่อความเสี่ยง และกระบวนการบริหารความเสี่ยงด้วยเช่นกัน

ปัจจัยที่ 8 การติดตามกระบวนการบริหารความเสี่ยง ขั้นตอนสุดท้ายของปัจจัยสำคัญต่อความสำเร็จของการบริหารความเสี่ยง คือการกำหนดวิธีที่เหมาะสมในการติดตามการบริหารความเสี่ยง การติดตามกระบวนการบริหารความเสี่ยง ควรจะมีการพิจารณาประเด็นต่อไปนี้

• การรายงาน และสอบทานขั้นตอนตามกระบวนการบริหารความเสี่ยง

• ความชัดเจนและสม่ำเสมอของการมีส่วนร่วม และความมุ่งมั่นของผู้บริหารระดับสูง

• บทบาทของผู้นำในการสนับสนุน และติดตามการบริหารความเสี่ยง

• การประยุกต์ใช้เกณฑ์การประเมินผลการดำเนินงานที่เกี่ยวกับการบริหารความเสี่ยง

โครงสร้างการบริหารความเสี่ยง ไม่มีรูปแบบที่เป็นมาตรฐาน แต่อาจต้องปรับใช้ให้เหมาะสมกับแต่ละองค์กร โดยอาจพิจารณาจากวัฒนธรรมองค์กร การดำเนินงาน ประเภทธุรกิจ และอื่น ๆ ดังนั้นการพัฒนาโครงสร้างการบริหารความเสี่ยงอย่างเป็นทางการ จะทำให้ผู้บริหารและพนักงานในหน่วยงานต่าง ๆ มีความเข้าใจในหน้าที่และความรับผิดชอบที่เกี่ยวข้อง ซึ่งมีผลทำให้การตัดสินใจถูกต้อง ทันเวลา ปกป้องความสูญเสีย และเพิ่มโอกาสทางธุรกิจให้แก่องค์กรหรือหน่วยงาน

การบริหารความเสี่ยง โดยแสดงรายละเอียดบทบาท และความรับผิดชอบหลัก อาจใช้เป็นแนวทางให้องค์กรนำไปพิจารณาปรับใช้ได้ตามความเหมาะสม

กระบวนการบริหารความเสี่ยง เพื่อให้ขั้นตอนและวิธีการในการบริหารความเสี่ยงเป็นไปอย่างมีระบบและดำเนินไปในทิศทางเดียวกันทั่วทั้งองค์กร โดยมีขั้นตอนสำคัญของกระบวนการบริหารความเสี่ยงตามแนวคิดของ COSO (the Committee of Sponsoring Organizations of the Tread way Commission) สามารถแบ่งออกได้เป็น 8 องค์ประกอบ ดังนี้

รูปที่ 4 การบริหารความเสี่ยงตามแนวคิดของ COSO

1. สภาพแวดล้อมภายในองค์กร (Internal Environmental) สภาพแวดล้อมขององค์กร เป็นองค์ประกอบที่สำคัญในการกำหนดกรอบบริหารความเสี่ยง โดยจะประกอบด้วย เช่น วัฒนธรรมองค์กร นโยบายของผู้บริหาร แนวทางการปฏิบัติงานบุคลากร กระบวนการทำงาน ระบบสารสนเทศ ระเบียบ เป็นต้น สภาพแวดล้อมภายในองค์กรประกอบเป็นพื้นฐานสำคัญในการกำหนดทิศทางของกรอบการบริหารความเสี่ยงขององค์กร

สภาพแวดล้อมภายในครอบคลุมถึงแนวนโยบายโดยทั่วไปขององค์กร ซึ่งเป็นพื้นฐานของการมองความเสี่ยงและการจัดการกับความเสี่ยงโดยบุคลากรทั้งหมดในองค์กรรวมไปถึงปรัชญาการ บริหารความเสี่ยงกับระดับความเสี่ยงที่ยอมรับได้ ความซื่อสัตย์กับคุณค่าทางจริยธรรม และสภาพแวดล้อมในการปฏิบัติงานของบุคลากรเหล่านั้น

2. การกำหนดวัตถุประสงค์ (Objective Setting) องค์กรต้องพิจารณากำหนดวัตถุประสงค์ในการบริหารความเสี่ยง ให้มีความสอดคล้องกับกลยุทธ์และความเสี่ยงที่องค์กรยอมรับได้ เพื่อวางเป้าหมายในการบริหารความเสี่ยงขององค์กรได้อย่างชัดเจน เหมาะสมและสอดคล้องกับระดับความเสี่ยงที่ยอมรับได้

การกำหนดวัตถุประสงค์ (Objective Setting) คือขั้นตอนแรกสำหรับกระบวนการบริหารความเสี่ยง องค์กรควรมั่นใจว่าวัตถุประสงค์ที่กำหนดขึ้นมีความสอดคล้องกับเป้าหมายเชิงกลยุทธ์และความเสี่ยงที่องค์กรยอมรับได้ โดยทั่วไปวัตถุประสงค์และกลยุทธ์ควรได้รับการบันทึกเป็นลายลักษณ์อักษรและสามารถพิจารณาได้ในด้านต่าง ๆ ดังนี้

2.1 วิสัยทัศน์ พันธะกิจ เป้าหมาย วัตถุประสงค์ด้านยุทธศาสตร์

2.2 ด้านปฏิบัติงาน เกี่ยวข้องกับประสิทธิภาพ ผลการปฏิบัติงาน

2.3 ด้านการรายงาน เกี่ยวข้องกับการรายงานทั้งภายในและภายนอกองค์กร

2.4 ด้านการปฏิบัติตาม กฎ ระเบียบ ข้อบังคับ ที่เกี่ยวข้องกับการปฏิบัติตามกฎหมายและกฎระเบียบต่าง ๆ

3. การบ่งชี้เหตุการณ์ (Event Identification)

คือปัจจัยในการระบุสถานการณ์ ซึ่งองค์กรไม่สามารถมั่นใจได้ว่าเหตุการณ์ใดเหตุการณ์หนึ่ง จะเกิดขึ้นหรือไม่ หรือมีผลลัพธ์ที่เกิดขึ้นจะเป็นอย่างไร ประกอบด้วย ปัจจัยภายในและภายนอกที่ส่งผลต่อการนำกลยุทธ์ไปปฏิบัติและการบรรลุวัตถุประสงค์ขององค์กร ดังนั้นกระบวนการบ่งชี้เหตุการณ์ หรือการระบุความเสี่ยง ผู้บริหารควรพิจารณาสิ่งต่อไปนี้

3.1 ปัจจัยความเสี่ยงทุกด้านที่อาจเกิดขึ้น เช่น ความเสี่ยงด้านกลยุทธ์การเงิน บุคลากร การปฏิบัติงาน กฎหมาย ภาษีอากร ระบบงาน สิ่งแวดล้อม และอื่น ๆ

3.2 แหล่งความเสี่ยงทั้งจากภายในและภายนอกองค์กร

3.3 ความสัมพันธ์ระหว่างเหตุการณ์ที่อาจเกิดขึ้น

4. การประเมินความเสี่ยง (Risk Assessment) คือการประเมินโอกาสและผลกระทบของเหตุการณ์ที่อาจเกิดขึ้นต่อวัตถุประสงค์ ขณะที่การเกิดเหตุการณ์ใดเหตุการณ์หนึ่งอาจส่งผลกระทบในระดับต่ำ เหตุการณ์ที่เกิดขึ้นอย่างต่อเนื่องอาจมีผลกระทบในระดับสูงต่อวัตถุประสงค์ การประเมินความเสี่ยงประกอบด้วย 2 ลักษณะ ดังนี้

4.1 โอกาสที่อาจเกิดขึ้น (Likelihood) เหตุการณ์มีโอกาสเกิดขึ้นมากน้อยเพียงใด

4.2 ผลกระทบ (Impact) หากมีเหตุการณ์เกิดขึ้นองค์กรจะได้รับผลกระทบมากน้อยเพียงใด

การประเมินความเสี่ยงสามารถทำได้ทั้งการประเมินเชิงคุณภาพและเชิงปริมาณ โดยพิจารณาทั้งเหตุการณ์ที่เกิดขึ้นจากภายนอกและภายในองค์กร นอกจากนี้ การประเมินความเสี่ยงควรดำเนินการทั้งก่อนจัดการความเสี่ยง (In-herent Risk) และหลังจากที่มีการจัดการความเสี่ยงแล้ว (Residual Risk) ปัจจัยที่ควรใช้ในการพิจารณาการจัดการความเสี่ยง เช่น

• การปฏิบัติงานของผู้บริหารและพนักงาน

• กระบวนการปฏิบัติงาน

• กิจกรรมการควบคุมภายใน

• โครงสร้างองค์กร

• กระบวนการรายงาน/วิธีการติดต่อสื่อสาร

• ทัศนคติและแนวทางของผู้บริหารเกี่ยวกับความเสี่ยง

• พฤติกรรมขององค์กรที่คาดว่าจะมีและที่มีอยู่ในปัจจุบัน

• การวัดผลการปฏิบัติงานและการติดตามผล

• สัญญาและพันธมิตรในปัจจุบัน

5. การตอบสนองความเสี่ยง (Risk Response) การจัดการความเสี่ยง หรือ การตอบสนองความเสี่ยง (Risk Response) คือเมื่อความเสี่ยงได้รับการบ่งชี้และประเมินความสำคัญแล้วผู้บริหารต้องประเมินวิธีการจัดการความเสี่ยงที่สามารถนำไปปฏิบัติได้ โดยการพิจารณาทางเลือกในการดำเนินการจะต้องคำนึงถึงความเสี่ยงที่ยอมรับได้ และต้นทุนที่เกิดขึ้นเปรียบเทียบกับผลประโยชน์ที่จะได้รับเพื่อให้การบริหารความเสี่ยงมีประสิทธิผล ผู้บริหารอาจต้องเลือกวิธีการจัดการความเสี่ยงอย่างใดอย่างหนึ่ง หรือหลายวิธีรวมกัน เพื่อลดระดับโอกาสที่อาจเกิดขึ้นและผลกระทบของเหตุการณ์ให้อยู่ในช่วงที่ องค์กรสามารถยอมรับได้ (Risk Tolerance)

หลักการตอบสนองความเสี่ยงมี 4 ประการคือ

1. การหลีกเลี่ยง (Avoid) การดำเนินการเพื่อหลีกเลี่ยงเหตุการณ์ที่ก่อให้เกิดความเสี่ยง

2. การร่วมจัดการ (Share) การร่วมมือหรือแบ่งความรับผิดชอบกับผู้อื่นในการจัดการความเสี่ยง

3. การลด (Reduce) การดำเนินการเพิ่มเติมเพื่อลดโอกาสที่อาจเกิดขึ้นหรือผลกระทบความเสี่ยงให้อยู่ในระดับที่ยอมรับได้

4. การยอมรับ (Acept) ความเสี่ยงที่เหลือในปัจจุบันอยู่ภายในระดับที่ต้องการและยอมรับได้ โดยไม่ต้องมีการดำเนินการเพิ่มเติม เพื่อลดโอกาสหรือผลกระทบที่อาจเกิดขึ้นอีก

6. กิจกรรมการควบคุม (Control Activities) คือนโยบายและกระบวนการปฏิบัติงาน เพื่อให้มั่นใจว่าได้มีการจัดการความเสี่ยง กิจกรรมการควบคุมอาจมีความแตกต่างกัน ขึ้นอยู่กับสภาพแวดล้อมภายในองค์กร ลักษณะธุรกิจ โครงสร้างและวัฒนธรรมองค์กร สิ่งสำคัญประการหนึ่งต่อกิจกรรมการควบคุมคือ การกำหนดบุคลากรภายในองค์กรเพื่อรับผิดชอบในการพิจารณาประสิทธิผลของการจัดการความเสี่ยงที่ได้ดำเนินการอยู่ในปัจจุบัน และพิจารณาการปฏิบัติเพิ่มเติมที่จำเป็น เพื่อเพิ่มประสิทธิผลของการจัดการความเสี่ยง นอกจากนี้การปฏิบัติเพื่อลดความเสี่ยงขององค์กรควรจะต้องมีการกำหนดวันแล้วเสร็จให้ชัดเจน

7. ข้อมูลและการติดต่อสื่อสาร (Information and Communication) เป็นสิ่งจำเป็นสำหรับองค์กรในการบ่งชี้ ประเมิน และจัดการความเสี่ยง ข้อมูลสารสนเทศที่เกี่ยวข้องกับองค์กร ทั้งจากแหล่งภายนอกและภายในควรได้รับการบันทึกและสื่อสารอย่างเหมาะสมทั้งในด้านรูปแบบและเวลา เพื่อช่วยให้บุคลากรที่เกี่ยวข้องสามารถตอบสนองต่อเหตุการณ์ได้อย่างรวดเร็ว และมีประสิทธิภาพ

ดังนั้นการสื่อสารอย่างมีประสิทธิภาพ รวมถึงการแลกเปลี่ยนข้อมูลกับบุคคลภายนอกองค์กร เช่น ลูกค้า ผู้จัดหาสินค้า ผู้ให้บริการ ผู้กำกับดูแล และผู้ถือหุ้น เป็นต้น

8. การติดตาม (Monitoring) องค์กรจะต้องมีการติดตามผล เพื่อให้ทราบถึงผลการดำเนินการว่ามีคุณภาพและมีความเหมาะสม สามารถดัดแปลงเท่าที่จำเป็น การติดตามดูแลต้องทำเป็นกิจกรรมที่ต่อเนื่อง นำไปประยุกต์ใช้ในทุกระดับองค์กร และสามารถจัดการความเสี่ยงได้อย่างมีประสิทธิภาพ

การติดตามการบริหารความเสี่ยง สามารถทำได้ 2 แบบคือ

1. การติดตามอย่างต่อเนื่อง เป็นการดำเนินการอย่างสม่ำเสมอ เพื่อให้สามารถตอบสนองต่อการเปลี่ยนแปลงอย่างทันท่วงที และถือเป็นส่วนหนึ่งของการปฏิบัติงาน

2. การติดตามรายครั้ง เป็นการดำเนินการภายหลังจากเกิดเหตุการณ์ ดังนั้นปัญหาที่เกิดขึ้นจะได้รับการแก้ไขอย่างรวดเร็ว

การศึกษาเรื่องความเสี่ยงในหน่วยงาน สถานประกอบการ และองค์กรต่าง ๆ โดยมีนักวิชาการและนักวิจัยได้ให้ความสำคัญมากขึ้น ซึ่งมีตัวอย่างงานวิจัยที่เกี่ยวกับความเสี่ยง ดังนี้

เกษม เจริญภู่ธรรม (2549) ได้ทำการศึกษาเรื่อง การพัฒนาระบบบริหารความเสี่ยงด้านการเงินและพัสดุสำนักงานอธิการบดี มหาวิทยาลัยราชภัฏนครสวรรค์ พบว่า สามารถจัดกลุ่มความเสี่ยงออกมาได้ 11 ประเด็นโดยเรียงลำดับได้ดังนี้ 1.สถานที่เก็บพัสดุไม่เพียงพอ 2.ตรวจรับพัสดุไม่ครอบคลุม 3.ขาดเอกสารในการสืบค้นอ้างอิง 4.เจ้าหน้าที่ทำงานไม่ทัน 5.ผู้รับบริการไม่ให้ความร่วมมือ 6.เจ้าหน้าที่ทำงานผิดพลาด 7.ข้อมูลในคอมพิวเตอร์สูญหาย 8.ผู้รับบริการพิมพ์เอกสารผิดพลาด 9.บริษัทรับประมูลทำผิดสัญญา 10.ปริมาณพัสดุในคลังไม่เหมาะสม และ 11.เจ้าหน้าที่ได้รับอันตราย นอกจากนี้การวิเคราะห์ความเสี่ยงของสำนักงานอธิการบดี พบว่า สำนักงานอธิการบดีควรมีแผนจัดการความเสี่ยงในปี 2550 ของแผนกการเงินและพัสดุดังนี้ แผนงานที่ 1 การอบรมเจ้าหน้าที่ในสายงานในขั้นตอนการทำงานที่สอดคล้องกัน แผนงานที่ 2 การอบรมเจ้าหน้าที่ในสายงานด้านงานบริการแต่ละแผนกให้ชัดเจน แผนงานที่ 3 การอบรมเจ้าหน้าที่ด้านทำความเข้าใจผู้รับบริการ แผนที่ 4 การประเมินความเหมาะสมของภาระงานแต่ละบุคคล แผนที่ 5 การกำหนดระเบียบและออกแบบฟอร์มต่าง ๆ ที่ชัดเจน แผนที่ 6 การจัดการความปลอดภัยในการทำงานด้านการจัดเก็บเงินและพัสดุ แผนที่ 7 การควบคุมคอมพิวเตอร์และการสำรองข้อมูล แผนที่ 8 ระบบการจัดเก็บข้อมูลและประวัติของบริษัทที่เข้ามารับประมูล แผนที่ 9 การปรับปรุงการตรวจรับและตรวจ สอบพัสดุ และแผนที่ 10 การจัดทำระบบจัดเก็บเอกสาร

ช่อทิพย์ คำมาก (2552) ไดทำการศึกษาเรื่อง การประเมินผลการบริหารความเสี่ยงขององค์การตามหลักการของ COSO ERM: กรณีศึกษาธุรกิจบริการแห่งหนึ่ง โดยศึกษาวิเคราะห์และประเมินผล การบริหารความเสี่ยงตามองค์ประกอบ 8 ประการของหลักการ COSO ERM พบว่า บริษัทกรณีศึกษาได้นำแนวทางการบริหารความเสี่ยงองค์การตามหลักของ COSO ERM เพื่อเสนอแนะแนวทางในกาพัฒนาการบริหารความเสี่ยงองค์การให้เหมาะสมยิ่งขึ้น

ข้อเสนอแนะเพื่อพัฒนาแนวทางการบริหารความเสี่ยง คือ

1. ข้อปฏิบัติในการปรับปรุง นโยบาย และแนวทางบริหารความเสี่ยง

2. กำหนดวัตถุประสงค์ให้ชัดเจน ครอบคลุม ทุกระดับ ข้อเสนอแนะเพิ่มเติม เพื่อพัฒนาแนวทางการบริหารความเสี่ยงขององค์การ ทั้งในระดับองค์การ สายงาน ฝ่ายงาน ส่วนงานและกิจกรรม

3. การพิจารณาทั้งเหตุการณ์ที่มีผลกระทบในเชิงลบและเชิงบวกในการระบุเหตุการณ์เสี่ยง

4. การเพิ่มช่องทางและแจ้งข้อมูลการทุจริตของพนักงานไปยังสำนักงานตรวจสอบภายในโดยตรง

5. การปรับปรุงคู่มือการบริหารความเสี่ยง

6. การกำหนดความรับผิดชอบเกี่ยวกับการบริหารความเสี่ยงในคำอธิบายลักษณะงาน

7. การทำประกันความซื่อสัตย์ของพนักงาน

ภูริตา หรินทจินดา (2552) ไดทําการศึกษามาตรการตอบสนองความเสี่ยงของผูรับจางกอสรางในโครงการอุโมงค จากการสํารวจพบวา มาตรการตอบสนองความเสี่ยงที่พิจารณา ไดแก การคงความเสี่ยงไว การลดความเสี่ยง การ ถายโอนความเสี่ยง การขจัดความเสี่ยงหรือการหลีกเลี่ยงความเสี่ยง และการคิดคาเผื่อสํารอง จากการสัมภาษณผูรับจางในโครงการกรณีศึกษา 4 โครงการ พบวา มาตรการที่ผูรับจางใชมากที่สุดคือ มาตรการลดความเสี่ยง มาตรการคงความเสี่ยงไว และมาตรการถายโอนความเสี่ยง ตามลําดับ

พัททิยา บูรณเทพ (2553) ได้ทำการศึกษาการจัดการความเสี่ยงในโครงการขุดเจาะและกอสรางอุโมงครถไฟฟ้าใตดิน พบว่า ในภาพรวมตามประเภทความเสี่ยงทั้ง 9 ประเภทพบว่าโอกาสการเกิดความเสี่ยงอยู่ที่ร้อยละ 34.93 จัดอยู่ในเกณฑ์โอกาสเกิดความเสี่ยงปานกลาง เมื่อพิจารณาจำแนกความเสี่ยงแต่ละประเภท ประเภทความเสี่ยงที่ 5 จัดอยู่ในเกณฑ์โอกาสการเกิดความเสี่ยงน้อย ประเภทความเสี่ยงที่ 1 ด้านกายภาพ ความเสี่ยงที่ 3 ด้านรูปแบบ ความเสี่ยงที่ 4 ด้านข้อโต้แย้ง ความเสี่ยงที่ 6 ด้านเศรษฐกิจ ความเสี่ยงที่ 7 ด้านความสามารถในการทำงาน ความเสี่ยงที่ 8 ด้านการเมืองและสาธารณะชน และความเสี่ยงที่ 9 ด้านความล่าช้าจากฝ่ายงานที่เกี่ยวข้อง จัดอยู่ในเกณฑ์โอกาสการเกิดความเสี่ยงปานกลาง และประเภทความเสี่ยงที่ 2 จัดอยู่ในเกณฑ์โอกาสเกิดความเสี่ยงมาก และจากการศึกษาข้อมูลความรับผิดชอบในความเสี่ยงทั้ง 9 ประเภท พบว่า ผู้ลงทุนเป็นผู้รับผิดชอบความเสี่ยงมากที่สุด โดยคิดเป็นร้อยละ 47.38 ผู้รับเหมารับผิดชอบความเสี่ยง ร้อยละ 36.73 และผู้รับผิดชอบความเสี่ยงร่วมกัน ร้อยละ 15.89

มานิต ลอศิริกุล (2553) ได้ทำการศึกษาเรื่อง ระบบการบริหารความเสี่ยงขององค์การรัฐวิสาหกิจด้านพลังงานไฟฟ้าไทย พบว่า 1.ระบบบริหารความเสี่ยงขององค์การรัฐวิสาหกิจด้านพลังงานไฟฟ้าไทย ทั้ง 3 องค์การ มีระบบการบริหารความเสี่ยงองค์การตามกรอบมาตรฐานสากล COSO-ERM โดยแบ่งความเสี่ยงเป็น 4 ด้าน ได้แก่ ด้านกลยุทธ์และการแข่งขัน ด้านการเงิน ด้านการปฏิบัติการ และด้านการปฏิบัติตามกฎระเบียบ เมื่อเปรียบเทียบระบบการบริหารความเสี่ยงของทั้ง 3 องค์การ พบว่า รัฐวิสาหกิจที่ดีเด่น ด้านการบริหารความเสี่ยงองค์การ คือ กฟน. มีการจัดระบบบริหารความเสี่ยงองค์การที่มีประสิทธิผลสูงกว่ารัฐวิสาหกิจทั่วไปในกลุ่มคือ กฝผ. และ กฟภ. โดยมีปัจจัยสำคัญที่แตกต่างอย่างเห็นได้ชัดเจน คือบทบาทของผู้นำองค์การที่ให้ความสำคัญกับการบริหารความเสี่ยงองค์การในการกำกับดูแลและรับผิดชอบโดยตรง 2.ปัจจัยสำคัญที่มีผลต่อประสิทธิผลของการบริหารความเสี่ยงองค์การของทั้ง 3 องค์การ มีความเห็นสอดคล้องตรงกันต่อทุกปัจจัยที่ระดับ “เห็นด้วยอย่างยิ่ง” ได้แก่ ผู้บริหารระดับสูงให้การสนับสนุน มีกระบวนการบริหารความเสี่ยงที่ต่อเนื่องทั่วทั้งองค์การ มีโครงสร้างการบริหารความเสี่ยงที่ชัดเจนและเหมาะสม มีความเข้าใจความหมายเดียวกันในเรื่องความเสี่ยงและการบริหารความเสี่ยง มีระบบรายงานและสอบทวน มีการสื่อสารที่มีคุณภาพ การมีส่วนร่วมของหน่วยงานที่เกี่ยวข้อง บุคลากรมีความซื่อสัตย์ในการให้ข้อมูล มีการวัดผลการบริหารความเสี่ยงเชื่อมโยงกับกระบวนการบริหารด้านบุคลากร มีการฝึกอบรมให้ความรู้ และมีการบริหารการเปลี่ยนแปลง และ 3.ปัญหาอุปสรรคของการบริหารความเสี่ยงองค์การทั้ง 3 องค์การ ที่พบปัญหาร่วมกันคือ บุคลากรยังเข้าใจในความหมายความเสี่ยงและการบริหารความเสี่ยงไม่ตรงกัน มีปัญหาการเชื่อมโยงการบริหารความเสี่ยงกับระบบงานต่าง ๆ ยังไม่สามารถปลูกฝังการบริหารความเสี่ยงให้กลายเป็นวัฒนธรรมองค์การ การสื่อสารที่ยังไม่ทั่วทั้งองค์การ การมีส่วนร่วมของพนักงานยังเป็นเฉพาะกลุ่มผู้มีหน้าที่รับผิดชอบ ยังไม่มีการจัดทำแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่องในภาพรวมทั้งองค์การและนโยบายในการบริหารไฟฟ้าทั้ง 3 องค์การ ยังไม่มีเอกภาพ ส่วนปัญหาที่พบเฉพาะองค์การ กฟผ. กฟภ. และ กฝภ. เมื่อเปรียบเทียบกับ กฟน. คือผู้บริหารระดับสูงยังให้ความสำคัญน้อย

การบริหารความเสี่ยงในองค์กร (Enterprise Risk Management) เป็นกระบวนการที่จัดขึ้นโดยฝ่ายบริหารเพื่อประยุกต์ใช้ในการจัดทำแผนกลยุทธ์ทั่วทั้งองค์กร โดยออกแบบมาระบุเหตุการณ์ที่อาจเกิดขึ้นมีผลกระทบต่อองค์กร และจัดการกับความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ เพื่อให้เกิดความเชื่อมั่นผลการดำเนินงานต่าง ๆ ซึ่งสามารถบรรลุวัตถุประสงค์ที่ได้กำหนดไว้

ประเภทของความเสี่ยง แบ่งออกได้ 4 ประเภทคือ ความเสี่ยงทางด้านกลยุทธ์ ความเสี่ยงทางด้านการเงิน ความเสี่ยงทางด้านการปฏิบัติงาน และความเสี่ยงทางด้านกฎหมายและข้อกำหนดผูกพันองค์กร

ขั้นตอนการบริหารความเสี่ยง แบ่งออกได้ 8 องค์ประกอบคือ สภาพแวดล้อมภายในองค์กร การกำหนดวัตถุปะสงค์ การบ่งชี้เหตุการณ์ การประเมินความเสี่ยง การตอบสนองความเสี่ยง กิจกรรมการควบคุม ข้อมูลและการติดต่อสื่อสาร และการติดตาม

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด