ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

“ค่าสึกหรอและค่าเสื่อมราคา ถือเป็นค่าใช้จ่ายประเภทหนึ่งในทางบัญชีและทางภาษีอากร เพื่อคำนวณหากำไรสุทธิของกิจการ ทรัพย์สินทุกประเภทของกิจการ ซึ่งโดยสภาพของทรัพย์สินนั้นสึกหรอเสื่อมราคาได้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลย่อมนำมาหักค่าสึกหรอค่าเสื่อมราคา เพื่อถือเป็นค่าใช้จ่ายในการคำนวณกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีได้”

การคำนวณกำไรสุทธิทางภาษีเพื่อเสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ จะต้องให้ความสำคัญกับรายการค่าใช้จ่ายที่ถือเป็นค่าใช้จ่ายได้ตามหลักกฎหมายภาษีอากรด้วย หากการคำนวณกำไรในทางบัญชีการเงิน หรือใช้แนวปฏิบัติใดที่ไม่เป็นไปตามเงื่อนไขที่บัญญัติไว้ในประมวลรัษฎากร จำเป็นอย่างยิ่งที่จะต้องปรับกระทบยอดรายการค่าใช้จ่ายต่าง ๆ ให้เป็นไปตามเงื่อนไขที่กฎหมายกำหนดเสียก่อนจึงจะยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้นิติบุคคลต่อไป ค่าใช้จ่ายรายการหนึ่งที่พบได้ทั่วไปในการคำนวณกำไรเพื่อเสียภาษีคือ ค่าสึกหรอ หรือค่าเสื่อมราคา

กำไรสุทธิทางภาษี

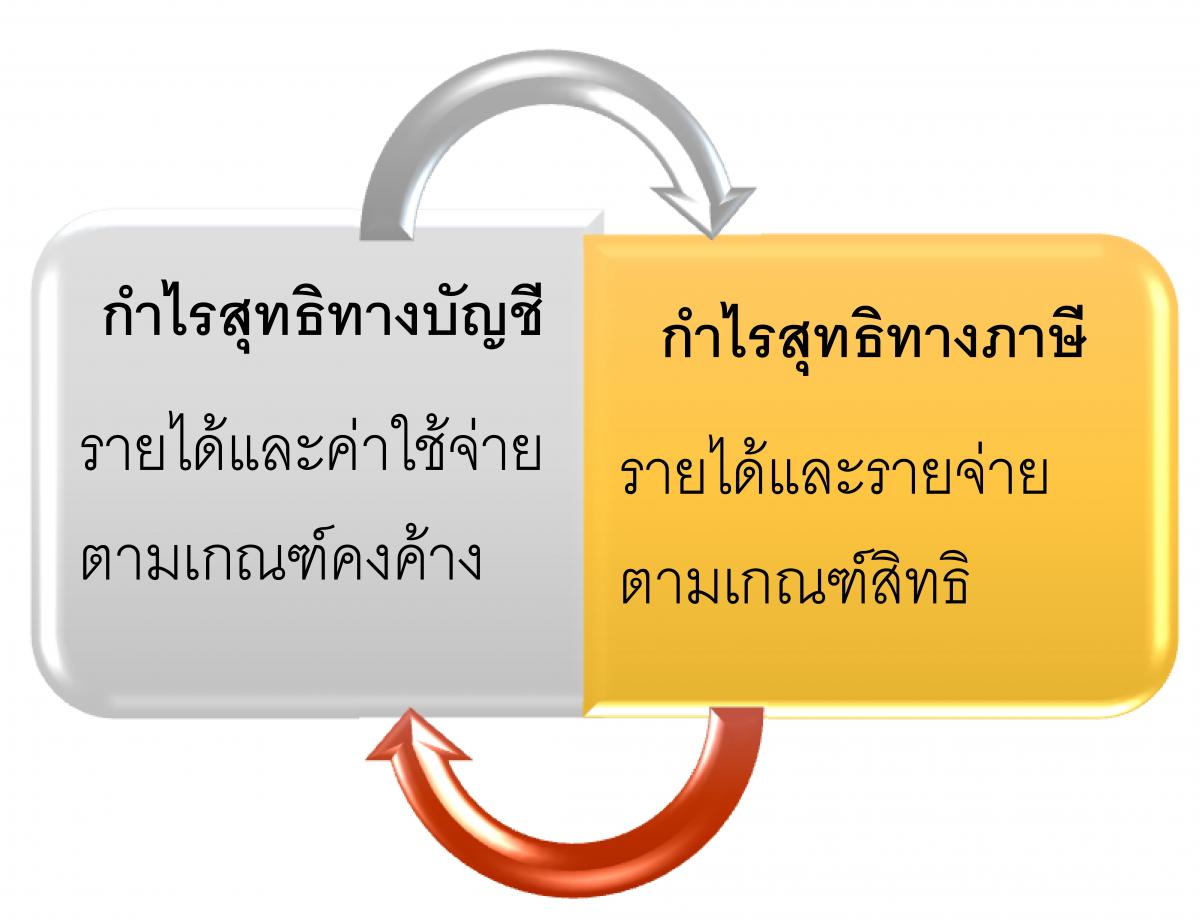

กำไรสุทธิทางภาษี (มาตรา 65) ให้คำนวณจากรายได้จากกิจการ หรือเนื่องจากกิจการที่ทำในรอบระยะเวลาบัญชี หักด้วยรายจ่ายตามเงื่อนไขตามมาตรา 65 ทวิ และ มาตรา 65 ตรี

การคำนวณรายได้และรายจ่ายให้ใช้เกณฑ์สิทธิ โดยนำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชี แม้ว่าจะยังไม่ได้รับชำระเงินในรอบบัญชีนั้น มารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชี และให้นำรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้นั้น แม้ว่าจะยังไม่ได้จ่ายเงินในรอบระยะเวลาบัญชีนั้น มารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชี

ดังนั้น กำไรสุทธิทางภาษี หรือกำไรตามเกณฑ์สิทธิ จึงไม่ใช่กำไรทางบัญชี ถ้าค่าใช้จ่ายรายการใดไม่เป็นไปตามเงื่อนไขรายจ่าย มาตรา 65 ทวิ และ มาตรา 65 ตรี

ค่าเสื่อมราคา

ค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินให้หักตามหลักเกณฑ์ วิธีการ เงื่อนไข และอัตราที่กำหนดโดยพระราชกฤษฎีกา ฉบับที่ 145 ดังนี้

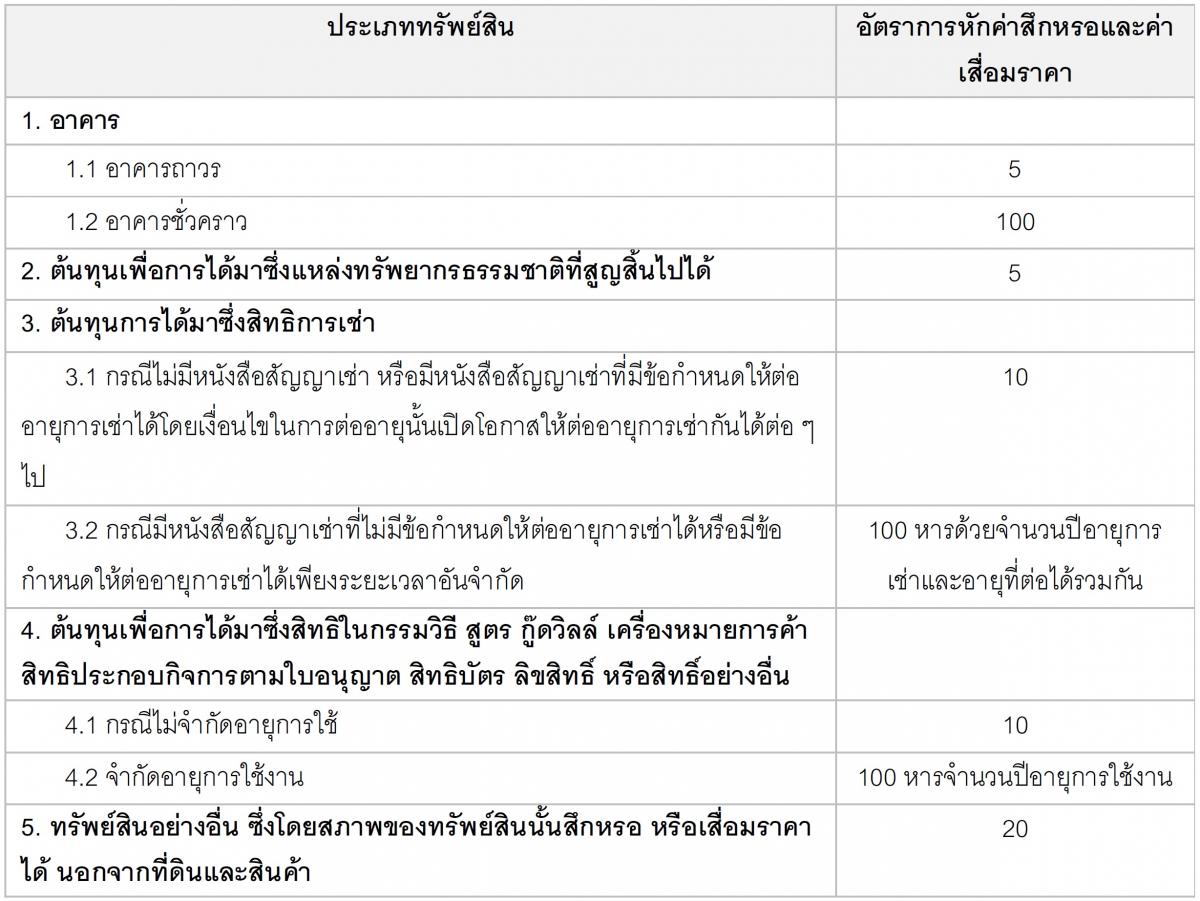

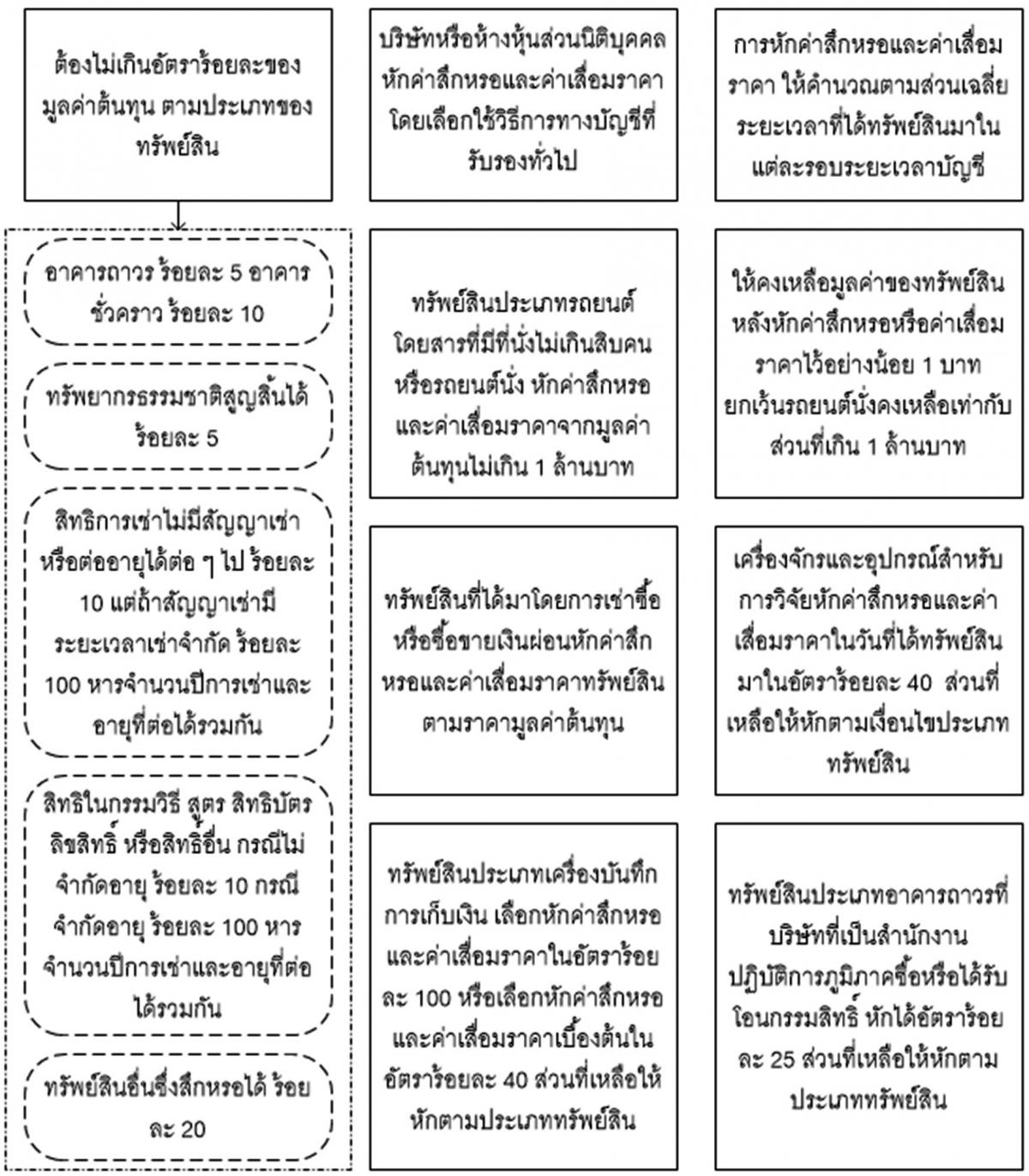

1. การหักค่าสึกหรอและค่าเสื่อมราคาจะต้องไม่เกินอัตราร้อยละของมูลค่าต้นทุน ตามประเภทของทรัพย์สิน ดังต่อไปนี้

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องหักค่าสึกหรอและค่าเสื่อมราคาโดยเลือกใช้วิธีการทางบัญชีที่รับรองทั่วไป โดยเมื่อได้เลือกใช้วิธีการทางบัญชีที่รับรองทั่วไปและอัตราที่จะหักอย่างใดแล้วให้ใช้วิธีการทางบัญชีและอัตรานั้นตลอดไป จะเปลี่ยนแปลงได้ต่อเมื่อได้รับอนุมัติจากอธิบดีกรมสรรพากร หรือผู้ที่อธิบดีกรมสรรพากรมอบหมายในกรณีได้รับอนุมัติให้เปลี่ยนแปลงได้ และให้ถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่ได้รับอนุมัตินั้น

- การหักค่าสึกหรอและค่าเสื่อมราคา ให้คำนวณตามส่วนเฉลี่ยแห่งระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบระยะเวลาบัญชี ในกรณีที่รอบระยะเวลาบัญชีใดไม่เต็มสิบสองเดือนให้เฉลี่ยหักตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น ทั้งนี้ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สินดังกล่าวข้างต้น โดยให้เฉลี่ยเป็นวัน เช่น บริษัทมีรอบระยะเวลาบัญชีปกติตามปีปฏิทินได้ซื้อเครื่องจักรเมื่อวันที่ 1 ธันวาคม 2545 การหักค่าสึกหรอและค่าเสื่อมราคาของเครื่องจักร หักได้ร้อยละ 20 x 31/365 (ปกติทรัพย์สินอย่างอื่นหักได้ร้อยละ 20 ของมูลค่านั้น หมายถึง ได้ทรัพย์สินนั้น มาเต็มรอบระยะเวลาบัญชี)

การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินอย่างอื่นตามความดังกล่าวข้างต้น ซึ่งมิใช่รถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคน หรือรถยนต์นั่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลจะใช้วิธีการทางบัญชีที่รับรองทั่วไปซึ่งมีอัตราการหักค่าสึกหรอ และค่าเสื่อมราคาในปีแรกเป็นสองเท่าของอัตราที่กำหนดและสำหรับปีถัดไปให้หักตามอัตราสองเท่าดังกล่าว โดยคำนวณจากมูลค่าต้นทุนส่วนที่เหลือราคาต้องไม่น้อยกว่า 100 หารด้วยจำนวนร้อยละที่กำหนดข้างต้นทั้งนี้ ในรอบระยะเวลาบัญชี สุดท้ายของอายุการใช้ของทรัพย์สินดังกล่าวบริษัทหรือห้างหุ้นส่วนนิติบุคคล จะหักค่าสึกหรอและค่าเสื่อมราคาโดยรวมจำนวนมูลค่าต้นทุนส่วนที่เหลืออยู่ทั้งหมดด้วยก็ได้

- ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกินสิบคนหรือรถยนต์นั่ง ให้หักค่าสึกหรอและค่าเสื่อมราคาจากมูลค่าต้นทุนเฉพาะส่วนที่ไม่เกิน 1 ล้านบาท

- การหักค่าสึกหรอและค่าเสื่อมราคาสำหรับทรัพย์สินไม่ว่าในกรณีใดจะหักจนหมดมูลค่าต้นทุนของทรัพย์สินนั้นไม่ได้ โดยให้คงเหลือมูลค่าของทรัพย์สินนั้นเป็นจำนวนอย่างน้อย 1 บาท เว้นแต่ทรัพย์สินประเภทรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน หรือรถยนต์นั่งที่มีมูลค่าต้นทุนเกิน 1 ล้านบาท ให้คงเหลือมูลค่าต้นทุนของทรัพย์สินเท่ากับมูลค่าต้นทุนส่วนที่เกิน 1 ล้านบาท

- กรณีทรัพย์สินที่ได้มาโดยการเช่าซื้อหรือซื้อขายเงินผ่อนให้หักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามราคามูลค่าต้นทุน คือ ราคาที่พึงต้องชำระทั้งหมดตามสัญญาเช่าซื้อหรือสัญญาซื้อขายเงินผ่อน แต่ค่าสึกหรอและค่าเสื่อมราคาที่จะนำมาหักในรอบระยะเวลาบัญชีจะต้องไม่เกินค่าเช่าซื้อหรือราคาที่ต้องผ่อนชำระในรอบระยะเวลาบัญชีนั้น

- การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินประเภทเครื่องจักรและอุปกรณ์ เครื่องจักรที่ใช้สำหรับการวิจัยและพัฒนาให้หักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในตาราง ข้อ 1 โดยทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กำหนด

- การหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินประเภทเครื่องบันทึกการเก็บเงิน อาจเลือกหักค่าสึกหรอและค่าเสื่อมราคาในอัตราร้อยละ 100 ของมูลค่าต้นทุนตามเงื่อนไขที่กำหนดไว้ในข้อ 1 หรือเลือกหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในอัตราร้อยละ 40 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในข้อ 1 ก็ได้ ทั้งนี้ ทรัพย์สินดังกล่าวจะต้องมีลักษณะและเป็นไปตามหลักเกณฑ์และเงื่อนไขตามที่กำหนด

- การหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินประเภทอาคารถาวรที่บริษัทที่เป็นสำนักงานปฏิบัติการภูมิภาคซื้อหรือได้รับโอนกรรมสิทธิ์ เพื่อมีไว้ในการประกอบกิจการของกิจการของตนเองให้หักได้อัตราร้อยละ 25 ของมูลค่าต้นทุน สำหรับมูลค่าต้นทุนส่วนที่เหลือให้หักตามเงื่อนไขและอัตราที่กำหนดไว้ในข้อ 1 ทั้งนี้เฉพาะทรัพย์สินที่ได้มาตั้งแต่วันที่ 1 มกราคม 2545

จากหลักการที่กล่าวถึงข้างต้นนั้น สรุปได้ดังนี้

แหล่งข้อมูลอ้างอิง

- กรมสรรพากร. ความรู้เรื่องภาษี เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ตรี (รายจ่ายต้องห้าม). [ออนไลน์]. สืบค้นจาก: http://www.rd.go.th/publish/827.0.html (วันที่สืบค้น 1 ก.ย. 2558).

- กรมสรรพากร. ความรู้เรื่องภาษี เงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ทวิ. [ออนไลน์]. สืบค้นจาก : http://www.rd.go.th/publish/49984.0.html (วันที่สืบค้น 1 ก.ย.2558).

- นิพันธ์ เห็นโชคชัยชนะ และวาสนา ดวงดารา. (2554). การบัญชีภาษีอากร. กรุงเทพ. ห้างหุ้นส่วนจำกัด ทีพีเอ็น เพรส.

- สุเทพ พงษ์พิทักษ์. (2554). คำอธิบายประมวลรัษฎากร ภาค 1 ความรู้เบื้องต้นเกี่ยวกับประมวลรัษฎากร. กรุงเทพฯ. บริษัท พรีเมียร์ โปร จำกัด.