ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

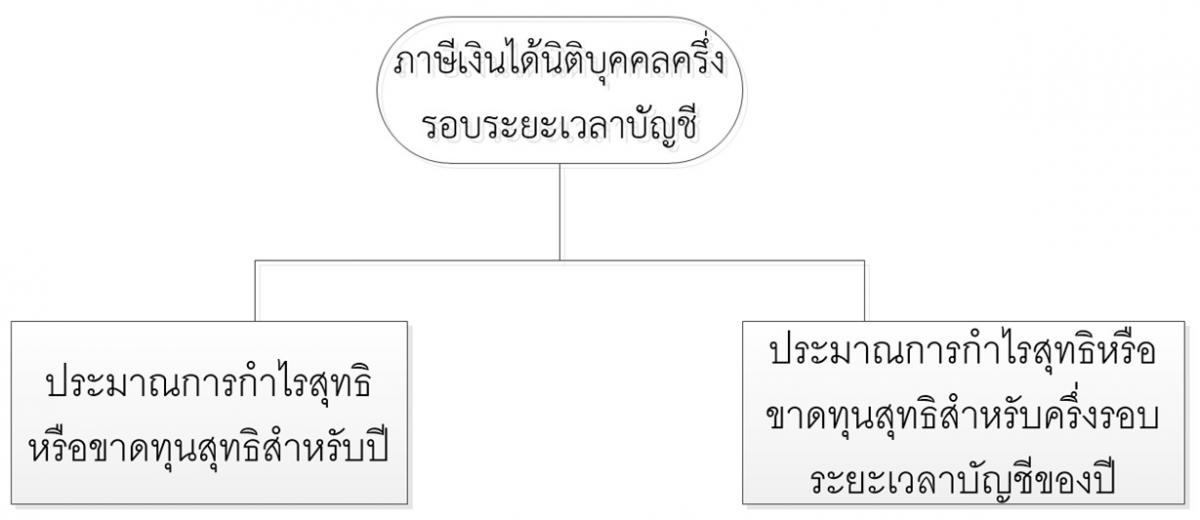

การจัดเก็บภาษีเงินได้นิติบุคคล กฎหมายได้กำหนดฐานภาษีเพื่อการคำนวณภาษีเงินได้นิติบุคคล ออกเป็น 4 ฐาน คือ ฐานกำไรสุทธิ ฐานยอดรายได้ก่อนหักรายจ่าย ฐานเงินได้ที่จ่ายจากหรือในประเทศ ฐานการจำหน่ายเงินกำไรออกไปจากประเทศไทย แต่การคำนวณภาษีเงินได้นิติบุคคลเพื่อยื่นแบบเสียภาษีเงินได้นิติบุคคลครึ่งปีนั้นใช้กับบริษัท หรือห้างหุ้นส่วนนิติบุคคลที่มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิเท่านั้น

1. คำนวณภาษีจากประมาณการกำไรสุทธิ หรือขาดทุนสุทธิสำหรับปี โดยทั่วไปให้จัดทำประมาณการกำไรสุทธิ หรือขาดทุนสุทธิ เพื่อนำมาคำนวณและชำระภาษีเงินได้นิติบุคคลจำนวนกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีนั้น

2. การคำนวณภาษีจากประมาณการกำไรสุทธิ หรือขาดทุนสุทธิสำหรับครึ่งรอบระยะเวลาบัญชีแรก หรือ 6 เดือนแรกของรอบปีบัญชี ทั้งนี้ให้ใช้เฉพาะบริษัทจดทะเบียนในตลาดหลักทรัพย์ ธนาคารพาณิชย์ บริษัทเงินทุนหลักทรัพย์เครดิตฟองซิเอร์ และบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่สามารถคำนวณกำไรสุทธิในรอบระยะเวลาบัญชี 6 เดือนแรกได้

การเสียภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชีให้ใช้แบบ ภ.ง.ด.51 ภายในเวลา 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี ได้แก่ ภายในกำหนดเวลาเวลานับแต่วันที่ 1 กรกฎาคม ถึง วันที่ 31 สิงหาคม ของรอบปีบัญชีนั้น ๆ แต่ถ้าวันสุดท้ายของการนำส่งภาษีตรงกับวันหยุดราชการให้เลื่อนกำหนดวันสุดท้ายออกไปให้ตรงกับวันทำการใหม่ที่ต่อจากวันหยุดทำการ

สำหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคลที่มีรอบระยะเวลาบัญชีแรก และรอบระยะเวลาบัญชีสุดท้ายที่มีกำหนดเวลาน้อยกว่า 12 เดือน ไม่ต้องยื่นแบบ ภ.ง.ด.51

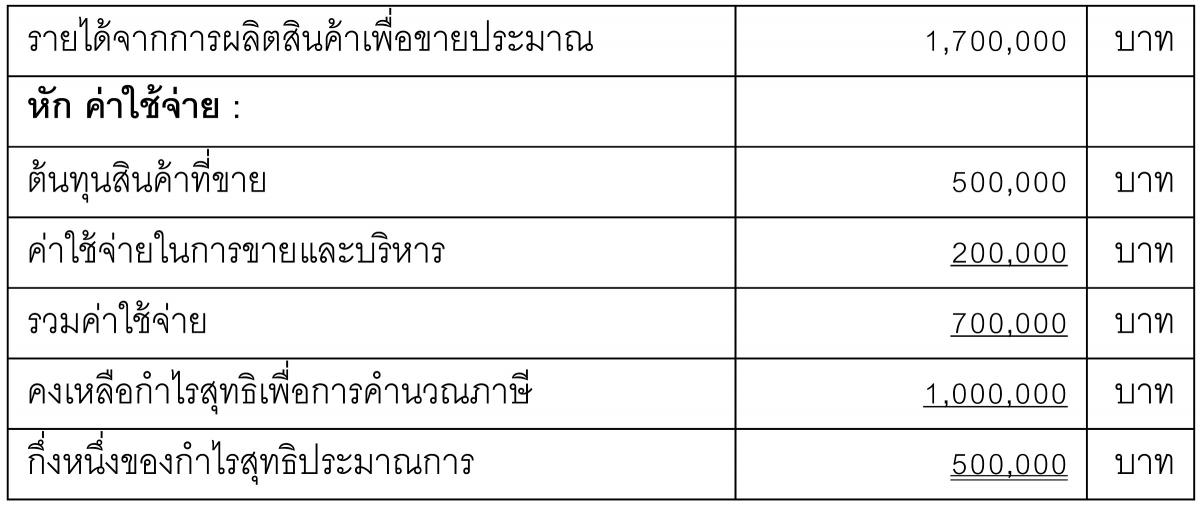

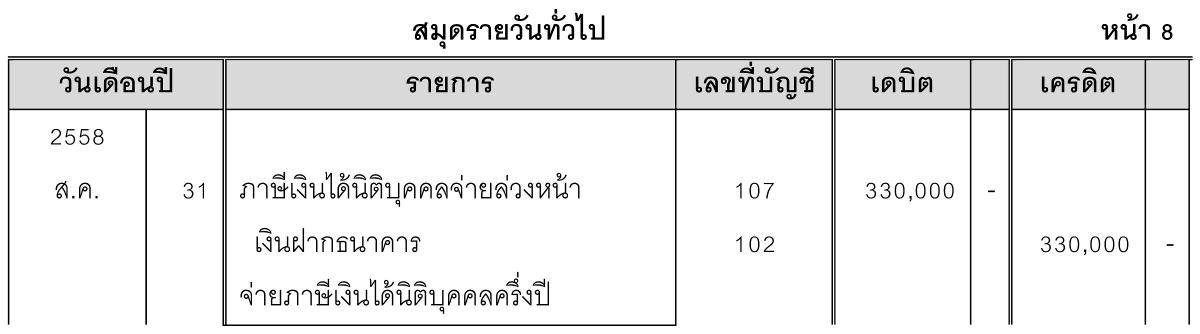

บริษัท เก่งการผลิต จำกัด มีเงินทุนจดทะเบียน 4,500,000 บาท ปี 2558 ประมาณว่าจะมีรายได้จากการผลิตสินค้าเพื่อขายเท่ากับ 1,700,000 บาท ประมาณการต้นทุนสินค้าที่ขาย 500,000 บาท ค่าใช้จ่ายในการขายและบริหาร 200,000 บาท

คำนวณกำไรที่ใช้เป็นฐานในการคำนวณภาษีเงินได้นิติบุคคล ดังนี้

เนื่องจากกิจการข้างต้น เป็นผู้ประกอบการนิติบุคคลที่มีทุนจดทะเบียนในวันสุดท้ายของปีบัญชีไม่เกิน 5,000,000 บาท และมีรายได้จากการขายสินค้าในรอบระยะเวลาบัญชีไม่เกิน 30,000,000 บาท การคำนวณภาษีเงินได้นิติบุคคลครึ่งรอบปีบัญชี จะเป็นดังนี้

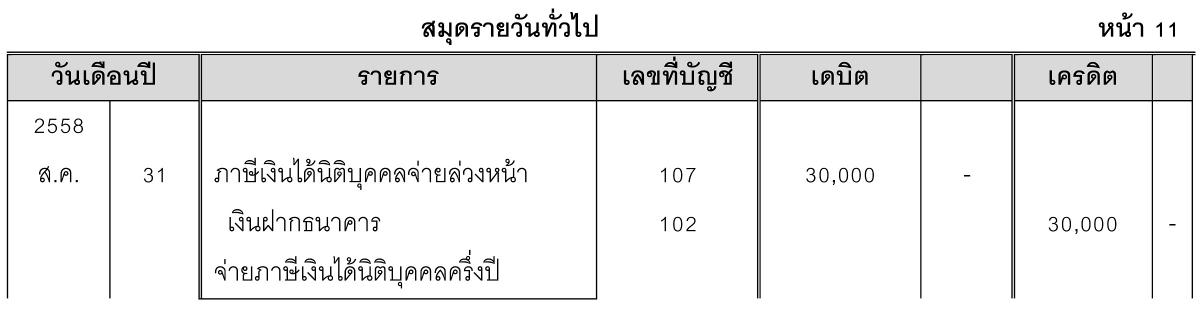

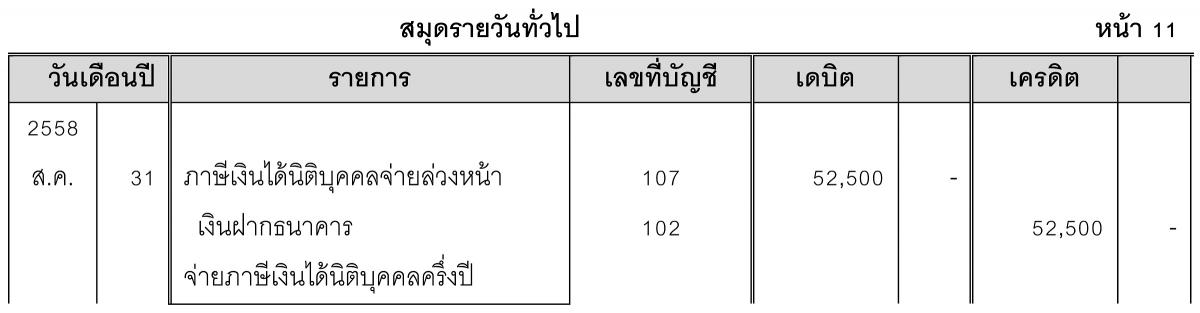

การบันทึกบัญชีเมื่อยื่นเสียภาษีแล้วจะเป็นดังนี้

การบันทึกบัญชีภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี จะใช้ใบเสร็จรับเงินที่สรรพากรออกให้และสำเนา ภ.ง.ด.51 เป็นหลักฐานประกอบการจดบันทึกรายการ

ภาษีเงินได้นิติบุคคลจากประมาณการกำไรสุทธินี้ให้ถือว่าเป็นเครดิตภาษี ในการยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลสำหรับปี หมายถึง ให้นำไปหักออกจากจำนวนเงินค่าภาษีเงินได้นิติบุคคลที่จะต้องเสียจากกำไรสุทธิสำหรับรอบระยะเวลาบัญชี

ในกรณีที่ภาษีเงินได้นิติบุคคลครึ่งรอบปีที่ประมาณการจากกำไรสุทธิ และได้ยื่นชำระภาษีดังกล่าวไว้แล้ว มีจำนวนสูงกว่าภาษีเงินได้นิติบุคคลที่จะต้องเสียสำหรับปี กิจการมีสิทธิ์ขอคืนภาษีที่ชำระไว้เกินได้

การคำนวณภาษีเงินได้นิติบุคคลครึ่งปีในกรณีที่เป็นกิจการนิติบุคคลที่ได้รับสิทธิประโยชน์ทางภาษีเสียภาษีในอัตราก้าวหน้านั้น กรมสรรพากรมีประเด็นความเห็นว่า การคำนวณภาษีเงินได้นิติบุคคลครึ่งปีควรคำนวณจากฐานประมาณกำไรสุทธิทั้งปี เมื่อได้จำนวนเงินภาษีเงินได้นิติบุคคลสำหรับปีโดยประมาณเท่าใด ให้นำจำนวนเงินดังกล่าวหารสอง เป็นภาษีเงินได้นิติบุคคลครึ่งปีที่ต้องชำระ เนื่องจากถ้าคำนวณอัตราภาษีเงินได้ในอัตราก้าวหน้าโดยใช้กำไรสุทธิประมาณครึ่งปีจะทำให้จำนวนเงินภาษีเงินได้นิติบุคคลที่ชำระตามแบบ ภ.ง.ด.51 (แบบยื่นเสียภาษีครึ่งปี) ขาดเกิน 25% ของกำไรสุทธิตามแบบ ภ.ง.ด.50 (แบบยื่นเสียภาษีสิ้นปี)

ดังนั้น จากข้อมูลข้างต้น ควรแสดงการคำนวณภาษีเงินได้นิติบุคคลใหม่ ดังนี้

1. การคำนวณภาษีเงินได้นิติบุคคลรอบปีบัญชี จะเป็นดังนี้

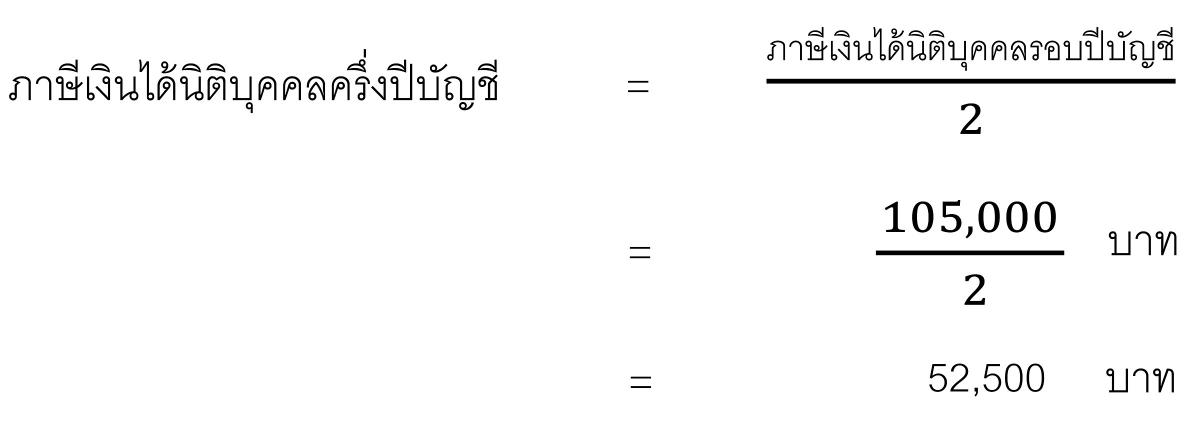

2. การคำนวณภาษีเงินได้นิติบุคคลครึ่งปีบัญชี จะเป็นดังนี้

การบันทึกบัญชีเมื่อยื่นเสียภาษีแล้วจะเป็นดังนี้

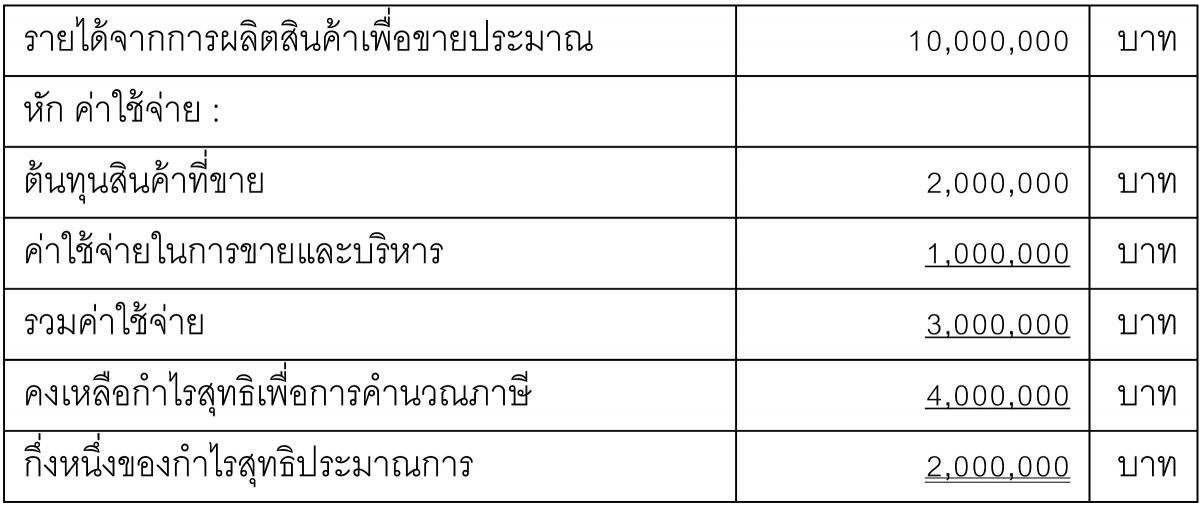

บริษัท เชี่ยวชาญการค้า จำกัด มีเงินทุนจดทะเบียน 7,000,000 บาท ปี 2558 ประมาณว่าจะมีรายได้จากการขายประมาณ 10,000,000 บาท ประมาณการต้นทุนสินค้าที่ขาย 2,000,000 บาท ค่าใช้จ่ายในการขายและบริหาร 1,000,000 บาท

คำนวณกำไรที่ใช้เป็นฐานในการคำนวณภาษีเงินได้นิติบุคคล ดังนี้

ภาษีเงินได้นิติบุคคลสำหรับครึ่งปี จะเท่ากับ

ถ้ากิจการมีภาษีที่ถูกหัก ณ ที่จ่ายไว้ 70,000 บาท จำนวนเงินที่กิจการต้องยื่นเสียภาษีครึ่งปีจะเท่ากับ

การบันทึกบัญชีเมื่อยื่นเสียภาษีแล้วจะเป็นดังนี้

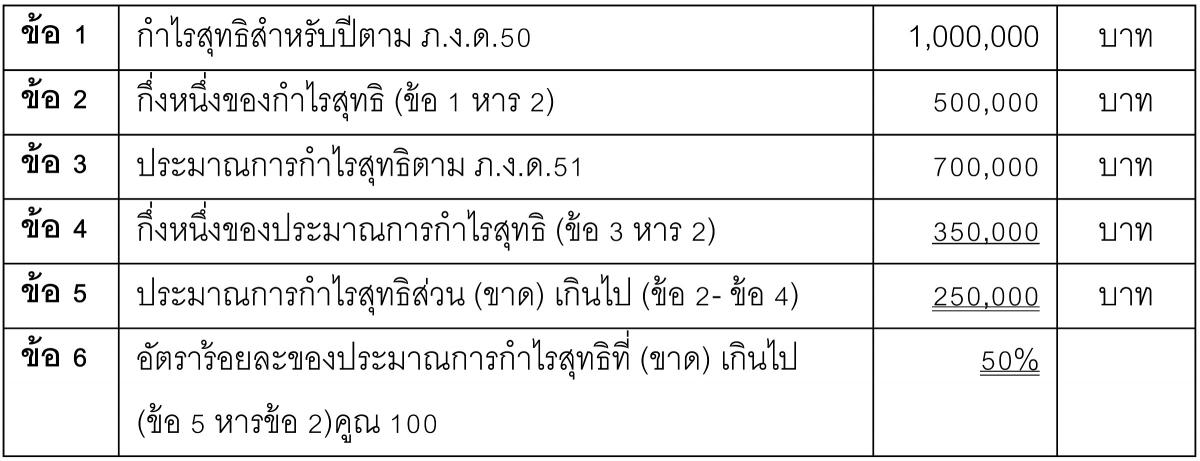

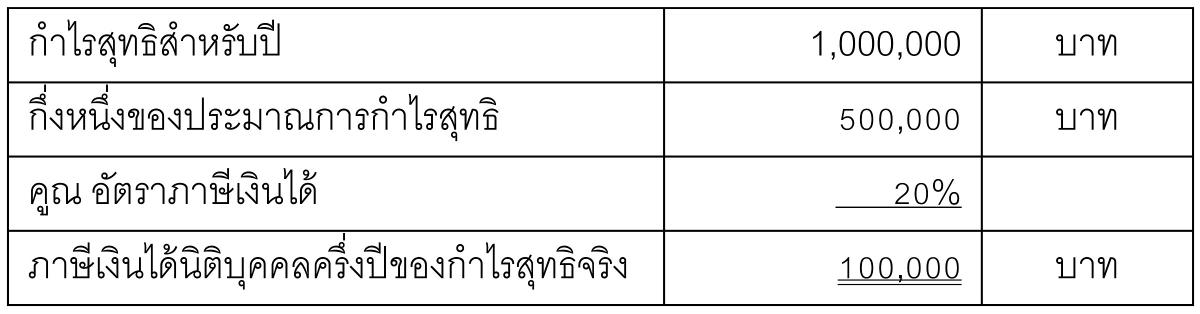

บริษัท เป็นหนึ่ง จำกัด ได้ยื่นรายการชำระค่าภาษีเงินได้นิติบุคคลครึ่งปี โดยประมาณการกำไรสุทธิสำหรับปีไว้ 700,000 บาท แต่กำไรสุทธิที่กิจการยื่นเสียภาษีเงินได้นิติบุคคลสิ้นรอบระยะเวลาบัญชีเท่ากับ 1,000,000 บาท

คำนวณประมาณการกำไรสุทธิส่วน (ขาด) เกินไป

คำนวณค่าภาษีเงินได้นิติบุคคลส่วนขาด

ขั้นที่ 1 คำนวณค่าภาษีเงินได้นิติบุคคลครึ่งปีจากประมาณการกำไรสุทธิสำหรับปี

ขั้นที่ 2 คำนวณค่าภาษีเงินได้นิติบุคคลครึ่งปีจากกำไรสุทธิสำหรับปี

ขั้นที่ 3 เปรียบเทียบค่าภาษีเงินได้นิติบุคคล

กรณีที่ยื่นประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 โดยไม่มีเหตุอันสมควร จะต้องเสียเงินเพิ่ม 20% ของภาษีเงินได้นิติบุคคลครึ่งปีที่ชำระไว้ต่ำไป

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด