ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

รศ.เบญจมาศ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยราชภัฎนครราชสีมา

กระบวนการผลิตหนึ่งเดียวที่ให้ผลผลิตมากกว่า 1 ผลิตภัณฑ์ เรียกกระบวนการผลิตเพียงหนึ่งเดียวนั้นว่า เป็นกระบวนการผลิตร่วม (Process Joint) ลักษณะของกระบวนการผลิตร่วมที่พบได้ทั่วไป เช่น อุตสาหกรรมอาหาร อุตสาหกรรมปิโตรเคมี อุตสาหกรรมการเกษตร ต้นทุนที่เกิดขึ้นในกระบวนการผลิตร่วม ไม่ว่าจะเป็นวัตถุดิบ แรงงาน และค่าใช้จ่ายการผลิต จึงเป็นต้นทุนร่วมของผลิตภัณฑ์ร่วมที่ได้จากกระบวนการเหล่านั้น

การรับรู้ต้นทุนที่เกิดขึ้นว่าเป็นของผลิตภัณฑ์ใดจำนวนเท่าใด จึงเป็นสิ่งที่ต้องให้ความสำคัญเพื่อการประมาณการต้นทุน และรายได้ที่จะเกิดขึ้นได้อย่างถูกต้องและเหมาะสม

กระบวนการผลิตอย่างหนึ่งที่มีการนำวัตถุดิบอย่างหนึ่งอย่างใดเข้ากระบวนการแปรรูป หรือแปรสภาพ แล้วได้ผลิตภัณฑ์ 2 ชนิดหรือมากกว่า เรียกว่าเป็นกระบวนการร่วม ผลิตภัณฑ์ร่วมเป็นสิ่งที่ไม่สามารถแยกผลิตจากกัน ถ้าผลิตภัณฑ์ร่วมรายการใดมีมูลค่ารายได้ในสัดส่วนสูงมาก จะเรียกผลิตภัณฑ์ร่วมเหล่านั้นว่าเป็น ผลิตภัณฑ์หลัก (Main Products) ถ้าทุกผลิตภัณฑ์ที่เกิดขึ้นจากกระบวนการผลิตร่วม ก่อให้เกิดประโยชน์เชิงเศรษฐกิจที่มีความสำคัญเหมือนกัน ไม่สามารถแยกได้ว่าผลิตภัณฑ์ใดเป็นผลิตภัณฑ์หลักของกระบวนการผลิต ดังนั้น ผลิตภัณฑ์ทั้งหมดที่ได้จากกระบวนการผลิตร่วมจะเรียกว่าเป็นผลิตภัณฑ์ร่วม (Joint Products)

การปันส่วนต้นทุนที่เกิดขึ้นจากกระบวนการผลิตร่วมให้กับผลิตภัณฑ์ร่วมต่าง ๆ เป็นสิ่งที่มีความสำคัญและจำเป็น เนื่องจากการบัญชีการเงินนั้นจะต้องปันส่วนต้นทุนในกระบวนการผลิตร่วมให้กับผลิตภัณฑ์ร่วมนั้น จะมีผลต่อการจัดทำรายงานทางการเงิน ทั้งในส่วนการรับรู้มูลค่าสินค้าคงเหลือในงบแสดงฐานะการเงิน และการรับรู้ต้นทุนผลิตภัณฑ์เพื่อเป็นฐานข้อมูลในการกำหนดราคาขาย รวมถึงการรับรู้ต้นทุนสินค้าคงเหลือในส่วนที่ขายเป็นค่าใช้จ่ายในงบกำไรขาดทุนด้วย

วิธีการปันส่วนต้นทุนร่วมให้ใช้เกณฑ์การปันส่วนที่สมเหตุสมผล รวมถึงต้องใช้วิธีการเดียวกันอย่างสม่ำเสมอ ทั้งนี้ จำแนกเป็น 2 กลุ่มหลัก ได้แก่ ฐานปริมาณการผลิตที่ผลิตได้ และฐานมูลค่าขายของผลิตภัณฑ์ ดังนี้

1. ฐานปริมาณการผลิตที่ผลิตได้

การปันส่วนโดยใช้ฐานปริมาณนี้ วัดจากหน่วยทางกายภาพของผลิตภัณฑ์ที่ได้จากกระบวนการผลิตร่วม เป็นวิธีที่สะดวกและง่าย แต่ไม่เหมาะสม ถ้าผลผลิตที่ได้มีหน่วยนับที่ต่างกัน เช่น มีปริมาณผลิตภัณฑ์ที่ได้จากกระบวนการผลิตร่วมมีหน่วยวัดทางกายภาพเป็นของเหลวและของแข็ง หรือ ปริมาณผลิตภัณฑ์ที่ได้จากกระบวนการผลิตร่วมมีคุณภาพของผลผลิตที่ทำให้มูลค่าขายของผลิตภัณฑ์เหล่านั้นแตกต่างกันมาก

ตัวอย่างที่ 1

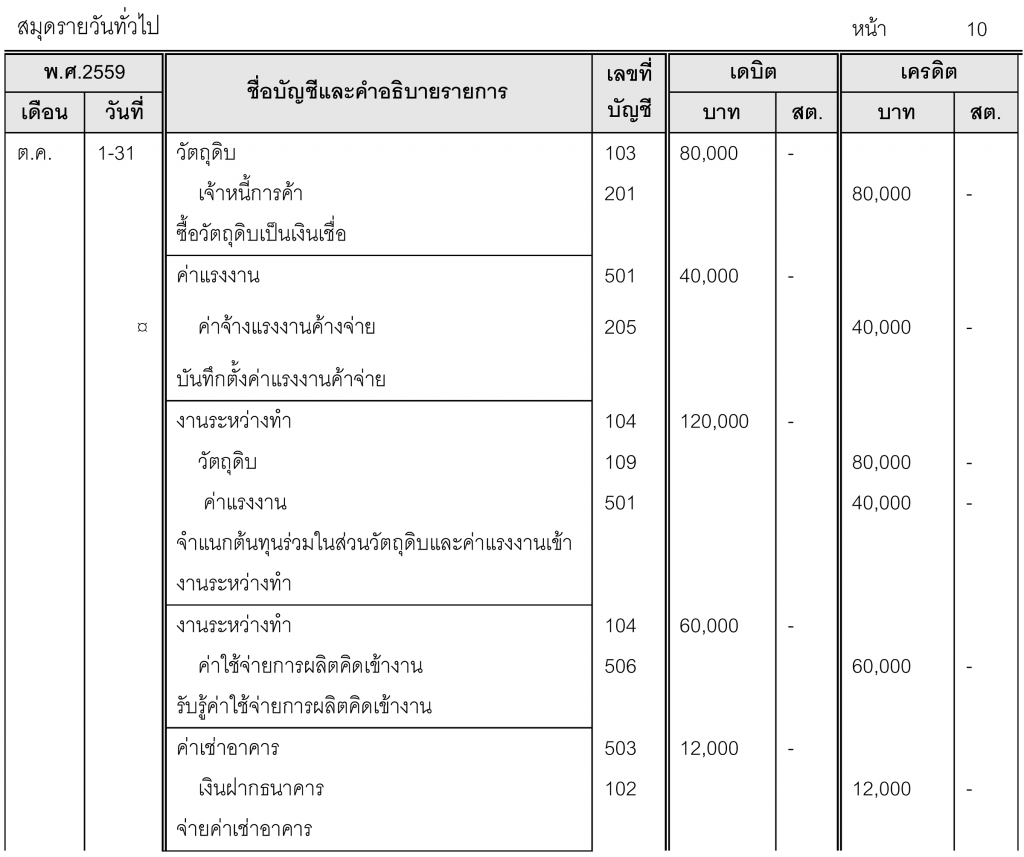

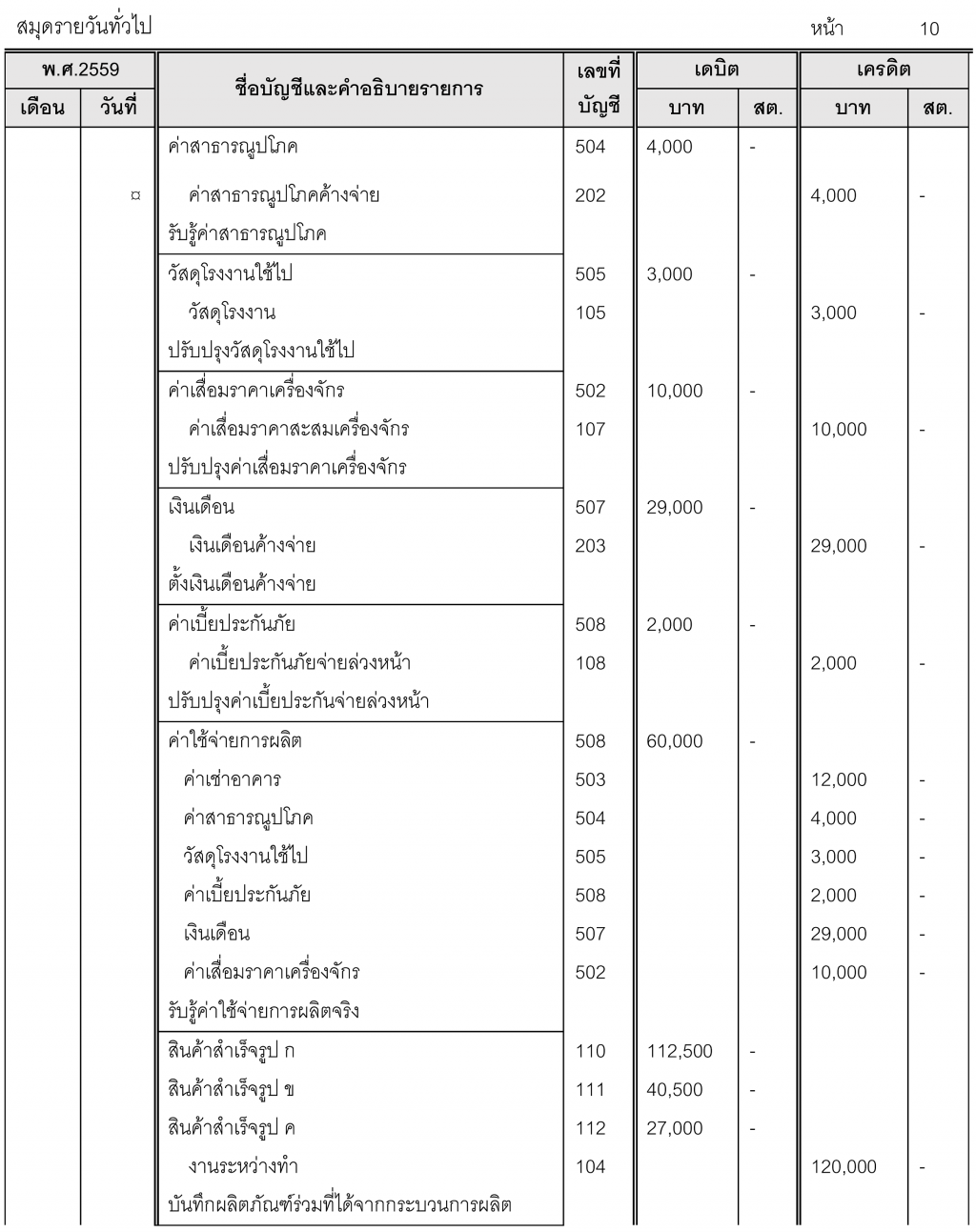

กระบวนการผลิตร่วมของกิจการแห่งหนึ่ง ได้ผลิตภัณฑ์ร่วม 3 ชนิด ได้แก่ ผลิตภัณฑ์ ก จำนวน 1,500 กิโลกรัม ผลิตภัณฑ์ ข จำนวน 540 กิโลกรัม ผลิตภัณฑ์ ค จำนวน 360 กิโลกรัม กระบวนการผลิตดังกล่าว มีต้นทุนวัตถุดิบทางตรง 80,000 บาท ค่าแรงงานทางตรง 40,000 บาท อัตราค่าใช้จ่ายการผลิตคิดเข้างาน 1.5 เท่าของค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต 60,000 บาท (ประกอบด้วย ค่าเสื่อมราคาเครื่องจักร 10,000 บาท ค่าเช่าอาคาร 12,000 บาท ค่าสาธารณูปโภค 4,000 บาท วัสดุโรงงานใช้ไป 3,000 บาท ค่าเบี้ยประกันภัย 2,000 บาท เงินเดือนผู้ควบคุม 29,000 บาท)

จากข้อมูลข้างต้น คำนวณต้นทุนร่วมปันส่วนให้กับผลิตภัณฑ์ร่วมแต่ละชนิดโดยใช้ฐานปริมาณการผลิตที่ผลิตได้ ดังนี้

การบันทึกรายการในสมุดรายวันทั่วไป เป็นดังนี้

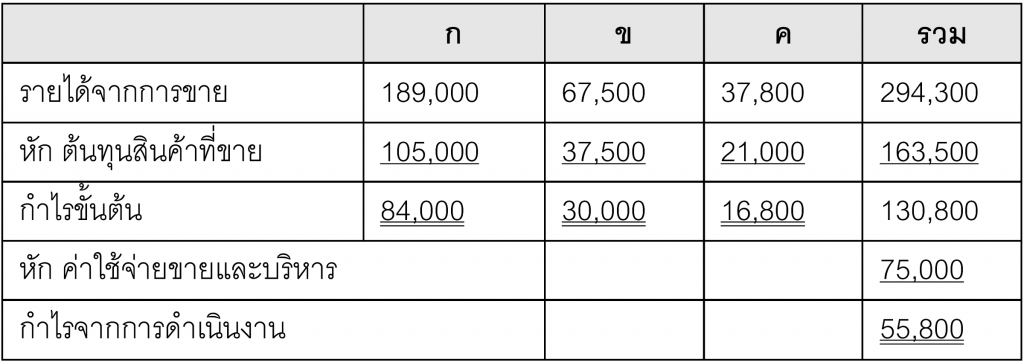

กิจการกำหนดราคาขายจากต้นทุนบวกกำไรส่วนเพิ่มเท่ากับ 80% ของฐานต้นทุน ถ้าสินค้าคงเหลือ ณ วันสิ้นงวด ประกอบด้วย สินค้า ก จำนวน 100 หน่วย สินค้า ข จำนวน 40 หน่วย และสินค้า ค จำนวน 80 หน่วย ค่าใช้จ่ายในการขายและบริหารเท่ากับ 75,000 บาท

จัดทำงบกำไรขาดทุนแสดงกำไรขั้นต้น ดังนี้

มูลค่าสินค้าคงเหลือที่รายงานในงบแสดงฐานะการเงิน เท่ากับ 16,500 บาท

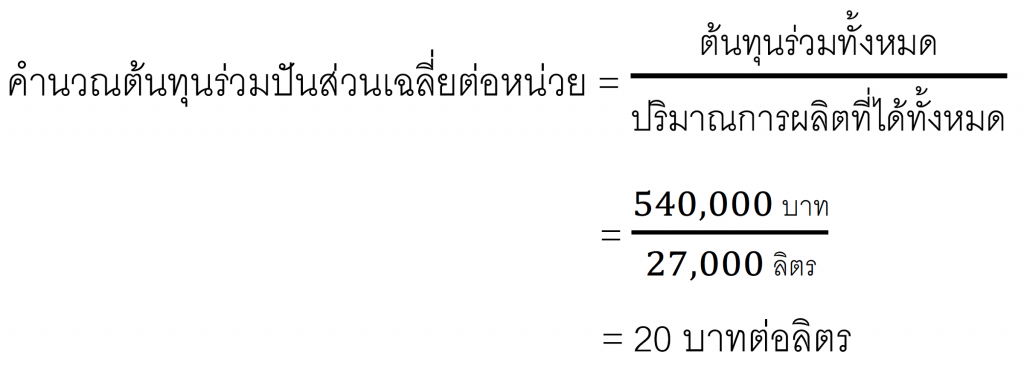

ตัวอย่างที่ 2

ต้นทุนการผลิตร่วมจำนวน 540,000 บาท ได้ผลิตภัณฑ์ร่วม 3 ชนิด จำนวน 27,000 ลิตร ประกอบด้วย ผลิตภัณฑ์ เอ จำนวน 9,000 ลิตร ผลิตภัณฑ์ บี จำนวน 6,000 ลิตร และผลิตภัณฑ์ เอ็ม จำนวน 12,000 ลิตร

จากข้อมูลข้างต้น คำนวณหาต้นทุนร่วมปันส่วนให้กับผลิตภัณฑ์ร่วมแต่ละชนิดได้ดังนี้

ต้นทุนร่วมปันส่วนให้กับผลิตภัณฑ์แต่ละชนิด ได้ดังนี้

2. ฐานมูลค่าขายของผลิตภัณฑ์

มูลค่าขายของผลิตภัณฑ์อาจจะเป็นไปได้ทั้งมูลค่าขายของผลิตภัณฑ์ร่วมที่ได้ ณ จุดแยกออกของกระบวนการผลิตร่วม หรืออาจจะใช้มูลค่าสุทธิที่จะได้รับ ทั้งนี้มูลค่าสุทธิที่จะได้รับ หมายถึงราคาโดยประมาณที่คาดว่าจะขายได้หักด้วยประมาณการต้นทุนในการผลิตสินค้าให้เสร็จและต้นทุนที่จำเป็นต้องจ่ายไปเพื่อให้ขายผลิตภัณฑ์นั้นได้

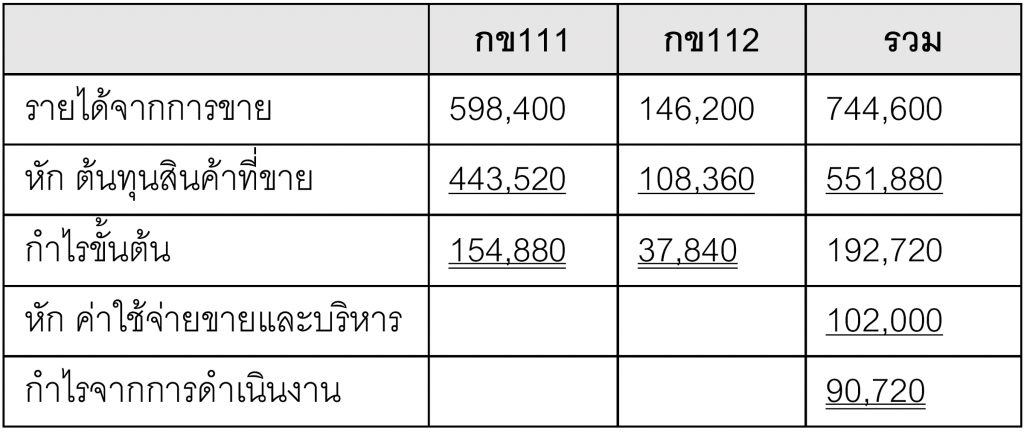

ตัวอย่างที่ 3

กระบวนการผลิตร่วมของกิจการแห่งหนึ่ง ได้ผลิตภัณฑ์ร่วม 2 ชนิด ได้แก่ ผลิตภัณฑ์ กข111 จำนวน 1,000 กิโลกรัม ผลิตภัณฑ์ กข112 จำนวน 500 กิโลกรัม กระบวนการผลิตดังกล่าว มีต้นทุนวัตถุดิบ 240,000 บาท ค่าแรงงาน 180,000 บาท และค่าใช้จ่ายการผลิต 210,000 บาท มูลค่าขายที่ จุดแยกออกของผลิตภัณฑ์ กข111 เท่ากับ 680 บาท และ กข112 เท่ากับ 340 บาท

จากข้อมูลข้างต้น คำนวณต้นทุนร่วมปันส่วนให้กับผลิตภัณฑ์ร่วมแต่ละชนิดโดยใช้ฐานมูลค่าการขายที่จุดแยกออก ได้ดังนี้

ณ วันสิ้นงวด ปริมาณสินค้าคงเหลือ กข 111 เท่ากับ 120 กิโลกรัม ปริมาณสินค้าคงเหลือ กข 112 เท่ากับ 70 กิโลกรัม ค่าใช้จ่ายในการขายและบริหารสำหรับงวดเท่ากับ 102,000 บาท

ผลการดำเนินงานในงบกำไรขาดทุนแสดงได้ดังนี้

มูลค่าสินค้าคงเหลือที่รายงานในงบแสดงฐานะการเงิน เท่ากับ 78,120 บาท

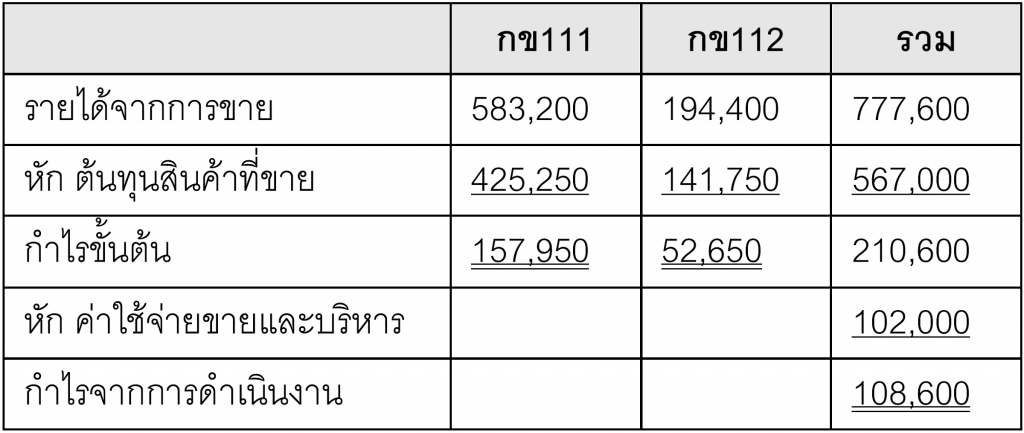

ตัวอย่างที่ 4

จากตัวอย่างที่ 3 ถ้ามูลค่าขายสุทธิของผลิตร่วมหลังจากหักต้นทุนในการผลิตให้สินค้าอยู่ในสภาพพร้อมขายของ ผลิตภัณฑ์ กข 111 เท่ากับ 810 บาท และ กข 112 เท่ากับ 540 บาท ทั้งนี้ปริมาณผลิตภัณฑ์ร่วมทั้งสองจะมีจำนวนที่ลดลงไปจากเดิมด้วยประมาณ 20%

จากข้อมูลข้างต้น คำนวณต้นทุนร่วมปันส่วนให้กับผลิตภัณฑ์ร่วมแต่ละชนิดโดยใช้ฐานมูลค่าการขายที่จุดแยกออก ได้ดังนี้

ณ วันสิ้นงวด ปริมาณสินค้าคงเหลือ กข 111 เท่ากับ 80 กิโลกรัม ปริมาณสินค้าคงเหลือ กข 112 เท่ากับ 40 กิโลกรัม ค่าใช้จ่ายในการขายและบริหารสำหรับงวดเท่ากับ 102,000 บาท

ผลการดำเนินงานในงบกำไรขาดทุนแสดงได้ดังนี้

มูลค่าสินค้าคงเหลือที่รายงานในงบแสดงฐานะการเงิน เท่ากับ 63,000 บาท

แหล่งข้อมูลอ้างอิง

• Charles T. Horngren, Srikant M. Datar, & Madhav V. Rajan. (2014) . Cost Accounting and Managerial Emphasis. New Jersy. Prentice Hall.

• Edward Blocher, David Stout, Paul Juras & Gary Cokins. (2012). Cost Management: A Strategic Emphasis. Boston. McGraw Hill.

• John Wild, Ken Shaw, & Barbara Chiappetta. (2012). Fundamental Accounting Principles. Boston. McGraw Hill.

• Ray Garrison, Eric Noreen, & Peter Brewer. (2014). Managerial Accounting. Boston. McGraw Hill.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด