เมื่อมีความแตกต่างระหว่างค่าใช้จ่ายโรงงานคิดเข้างานกับค่าใช้จ่ายโรงงานที่เกิดขึ้นจริงควรจะดำเนินการอย่างไรต่อไป เนื่องจากต้นทุนการผลิตที่เกิดขึ้นจริงควรจะถูกนำไปรายงานในงบการเงินสำหรับงวดที่มีการผลิต ต้นทุนผลิตภัณฑ์รวม ณ วันสิ้นรอบระยะเวลาบัญชีจึงควรจะอยู่บนฐานข้อมูลที่เกิดขึ้นจริงมากกว่าที่จะใช้ข้อมูลค่าใช้จ่ายโรงงานคิดเข้างาน

|

ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ |

| . |

| . |

| วิธีปฏิบัติกับค่าใช้จ่ายโรงงานคิดเข้างานสูงหรือต่ำเกินไป |

|

เมื่อมีความแตกต่างระหว่างค่าใช้จ่ายโรงงานคิดเข้างานกับค่าใช้จ่ายโรงงานที่เกิดขึ้นจริงควรจะดำเนินการอย่างไรต่อไป เนื่องจากต้นทุนการผลิตที่เกิดขึ้นจริงควรจะถูกนำไปรายงานในงบการเงินสำหรับงวดที่มีการผลิต ต้นทุนผลิตภัณฑ์รวม ณ วันสิ้นรอบระยะเวลาบัญชีจึงควรจะอยู่บนฐานข้อมูลที่เกิดขึ้นจริงมากกว่าที่จะใช้ข้อมูลค่าใช้จ่ายโรงงานคิดเข้างาน ด้วยเหตุนี้ค่าใช้จ่ายโรงงานที่คิดเข้างานสูงเกินไปหรือต่ำเกินไปจึงสามารถดำเนินการกำจัดให้หมดไปได้ 2 แนวทางคือ |

| . |

|

1.ปรับปรุงเข้าบัญชีต้นทุนสินค้าที่ขาย |

| . |

|

ในกรณีที่จำนวนเงินของค่าใช้จ่ายโรงงานคิดเข้างานที่สูงหรือต่ำเกินไปมีมูลค่าที่ไม่มีนัยสำคัญ โดยทั่วไปมักจะนำส่วนต่างที่ไม่มีนัยสำคัญไปปรับปรุงกับบัญชีต้นทุนสินค้าที่ขายเพียงบัญชีเดียว แต่ถ้าจำนวนเงินค่าใช้จ่ายโรงงานคิดเข้างานสูงหรือต่ำเกินไปมีมูลค่าที่มีนัยสำคัญมักจะถูกนำไปทำการแบ่งปันผลต่างเพื่อกระทบยอดคงเหลือให้กับ 3 บัญชีที่กล่าวถึงในข้อที่ 2 |

| . |

| * การปรับปรุงกับต้นทุนสินค้าที่ขาย |

| การปรับปรุงค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปหรือต่ำเกินไปกับบัญชีต้นทุนสินค้าที่ขายเป็นกระบวนการที่ทำได้ง่ายกว่าเมื่อเปรียบเทียบกับวิธีการจัดการความแตกต่างที่เกิดขึ้นทั้งสองวิธีที่กล่าวถึงข้างต้น ความแตกต่างระหว่างค่าใช้จ่ายโรงงานที่เกิดขึ้นจริงกับค่าใช้จ่ายโรงงานคิดเข้างานจะถูกกำจัดด้วยการนำผลต่างจำนวนดังกล่าวไปบวกเพิ่มหรือหักออกจากบัญชีต้นทุนสินค้าที่ขายสำหรับงวด |

| . |

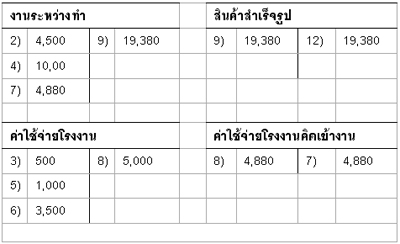

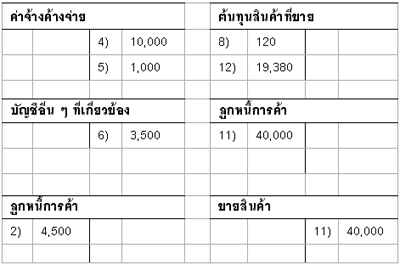

| ตัวอย่างที่ 5 |

|

จากตัวอย่างที่ 4 เมื่อกิจการใช้ระบบต้นทุนปกติ กิจการมีค่าใช้จ่ายโรงงานคิดเข้างานต่ำเกินไปเกิดขึ้นเท่ากับ 120 บาท (ค่าใช้จ่ายโรงงานจริง 5,000 บาท - ค่าใช้จ่ายโรงงานคิดเข้างาน 4,880 บาท) ผู้บริหารมองเห็นว่าผลต่างที่เกิดขึ้นเป็นผลต่างที่ไม่มีนัยสำคัญ จึงทำการปรับปรุงผลต่างดังกล่าวเข้ากับบัญชีต้นทุนสินค้าที่ขายโดยตรง แสดงการบันทึกบัญชีได้ดังนี้ |

| . |

|

|

| . |

|

การจดบันทึกรายการดังกล่าวเป็นการปิดบัญชีค่าใช้จ่ายโรงงานและค่าใช้จ่ายโรงงานคิดเข้างาน และขจัดค่าใช้จ่ายโรงงานคิดเข้างานที่ต่ำเกินไปด้วยการบวกเพิ่มเข้าบัญชีต้นทุนสินค้าที่ขายสำหรับงวดอีก 20บาท |

| . |

| แสดงเส้นทางต้นทุนตามระบบต้นทุนปกติได้ดังรูปที่ 8 |

|

|

|

รูปที่ 8 เส้นทางต้นทุนตามระบบต้นทุนปกติ |

| . |

| ตัวอย่างที่ 6 |

|

วิวัฒน์อุตสาหกรรมประมาณการค่าใช้จ่ายโรงงานสำหรับปีไว้เท่ากับ 244,000 บาท สมมติว่า ณ วันสิ้นปีพบว่ากิจการมีค่าใช้จ่ายโรงงานที่เกิดขึ้นจริงเท่ากับ 240,000 บาท ด้วยเหตุนี้จึงมีค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปเกิดขึ้นเท่ากับ 4,000 บาท การนำผลต่างดังกล่าวไปปรับปรุงกับบัญชีต้นทุนสินค้าที่ขายสำหรับงวดแสดงการจดบันทึกบัญชีได้ดังนี้ |

| . |

| . |

|

การจดบันทึกรายการดังกล่าวเป็นการปิดบัญชีค่าใช้จ่ายโรงงานและค่าใช้จ่ายโรงงานคิดเข้างาน และจัดการกับค่าใช้จ่ายโรงงานคิดเข้างานที่สูงเกินไปด้วยการหักออกจากบัญชีต้นทุนสินค้าที่ขายสำหรับงวดอีก 4,000 บาท |

| . |

|

การจดบันทึกเพื่อขจัดผลต่างเข้าบัญชีต้นทุนสินค้าที่ขายในลักษณะดังกล่าว เป็นการกระทำที่ดูจะละเลยข้อเท็จจริงที่ว่า มีค่าใช้จ่ายโรงงานบางส่วนยังคงค้างอยู่ในบัญชีงานระหว่างทำคงเหลือปลายงวดหรือสินค้าสำเร็จรูปคงเหลือปลายงวดด้วย ดังนั้นเมื่อใดที่ผู้บริหารตระหนักดีว่าผลต่างของค่าใช้จ่ายโรงงานและค่าใช้จ่ายโรงงานคิดเข้างานมีนัยสำคัญ จึงมักเลือกที่จะทำการแบ่งปันผลต่างดังกล่าวกับทั้งสามบัญชีจะเหมาะสมกว่า |

| . |

| * การแบ่งปันให้สินค้าคงเหลือและต้นทุนสินค้าที่ขาย |

|

การแบ่งปันเป็นกระบวนของการปันส่วนค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปหรือต่ำเกินไปเข้าบัญชีงานระหว่างทำ สินค้าสำเร็จรูปและต้นทุนสินค้าที่ขาย |

| . |

|

เนื่องจากค่าใช้จ่ายโรงงานเป็นหนึ่งในองค์ประกอบของต้นทุนการผลิตที่จะโอนเข้าสู่บัญชีงานระหว่างทำเพื่อการสะสมต้นทุนที่เกิดขึ้นในระหว่างงวด ค่าใช้จ่ายโรงงานสูงเกินไปหรือค่าใช้จ่ายโรงงานต่ำเกินไปจึงมีอิทธิพลต่อมูลค่าของบัญชีงานระหว่างทำ ต้นทุนที่สะสมในบัญชีงานระหว่างทำจะถูกโอนออกไปยังบัญชีสินค้าสำเร็จรูปคงเหลือ และถูกโอนต่อเนื่องไปยังต้นทุนสินค้าที่ขายสำหรับงวดจากการประเมินมูลค่าสินค้าสำเร็จรูปที่ขายไป จากที่กล่าวมานั้นจึงทำให้มูลค่าของค่าใช้จ่ายโรงงานที่สูงหรือต่ำเกินไปจึงมีผลกระทบที่ต่อเนื่องจากบัญชีงานระหว่างทำไปยังบัญชีสินค้าสำเร็จรูปคงเหลือและบัญชีต้นทุนสินค้าที่ขายด้วย |

| . |

|

ถ้าหน่วยการผลิตทั้งหมดที่นำเข้ากระบวนการผลิตถูกทำการผลิตเสร็จและขายออกไป ณ วันสิ้นงวดบัญชีได้ทั้งหมด การปรับปรุงผลแตกต่างใด ๆ ระหว่างค่าใช้จ่ายโรงงานและค่าใช้จ่ายโรงงานคิดเข้างานสามารถจะกระทำได้อย่างสมบูรณ์ในทีเดียวกับบัญชีต้นทุนสินค้าที่ขายตามที่ได้อธิบายมาก่อนหน้านี้ แต่ในอีกกรณีหนึ่ง ถ้าหน่วยการผลิตทั้งหมดทำการผลิตไม่เสร็จ หรือผลิตเสร็จไม่หมด หรือหน่วยการผลิตทั้งหมดไม่ได้ถูกขายออกไป ณ วันสิ้นรอบระยะเวลาบัญชี |

| . |

|

การปรับปรุงค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปหรือค่าใช้จ่ายโรงงานต่ำเกินไปควรจะต้องมีผลกระทบทั้งบัญชีงานระหว่างทำ สินค้าสำเร็จรูป และต้นทุนสินค้าที่ขาย การแบ่งปันค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปหรือค่าใช้จ่ายโรงงานต่ำเกินไปเพื่อต้องการให้สินค้าคงเหลือ ณ วันสิ้นงวดใด ๆ สะท้อนถึงมูลค่าของต้นทุนที่เกิดขึ้นจริงสำหรับงวดเวลานั้นได้อย่างเหมาะสม |

| . |

|

การแบ่งปันค่าใช้จ่ายในการผลิตคิดเข้างานสูงเกินไปหรือค่าใช้จ่ายโรงงานต่ำเกินไป จะใช้ฐานข้อมูลของมูลค่าค่าใช้จ่ายโรงงานที่ประยุกต์คิดเข้าสินค้าคงเหลือทั้งในส่วนของบัญชีงานระหว่างทำ และบัญชีสินค้าสำเร็จรูป และค่าใช้จ่ายสำหรับงวดคือต้นทุนสินค้าที่ขาย โดยต้องทำการประเมินค่าอัตราส่วนสำหรับการปันส่วน จากมูลค่าของค่าใช้จ่ายโรงงานที่มีอยู่ในแต่ละบัญชีเปรียบเทียบกับผลรวมของค่าใช้จ่ายโรงงานทั้งหมดที่มีอยู่ในทุกบัญชี |

| . |

| ตัวอย่างที่ 7 |

| สมมติว่ามูลค่าของค่าใช้จ่ายโรงงานที่มีอยู่ในยอดคงเหลือของแต่ละบัญชี ณ วันสิ้นงวด และค่าใช้จ่ายโรงงานที่เกิดขึ้นจริงมีดังนี้ |

| . |

| จากข้อมูลข้างต้นจะเห็นได้ว่ากิจการมีค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปเป็นเงิน 4,000 บาท ผลต่างจำนวนนี้จะต้องแบ่งปันให้กับบัญชีงานระหว่างทำคงเหลือ บัญชีสินค้าสำเร็จรูปคงเหลือ และบัญชีต้นทุนสินค้าที่ขายต่อไป โดยต้องทำการคำนวณหาอัตราการปันส่วนที่จะใช้เพื่อแบ่งปันค่าใช้จ่ายโรงงานคิดเข้างาน และนำอัตราปันส่วนคูณกับค่าใช้จ่ายโรงงานคิดเข้างานต่ำเกินไป จะทำให้ได้มูลค่าของค่าใช้จ่ายโรงงานคิดเข้างานต่ำเกินไปที่จะต้องปรับปรุงกับบัญชีต่าง ๆ ที่เกี่ยวข้องแสดงได้ดังนี้ |

| . |

| . |

| จากการคำนวณข้างต้นสามารถนำมาแสดงการจดบันทึกเพื่อการปรับปรุงรายการได้ดังนี้ |

| . |

|

สำหรับอัตราการปันส่วนที่คำนวณขึ้นเพื่อการแบ่งปันค่าใช้จ่ายโรงงานคิดเข้างานสูงเกินไปหรือต่ำเกินไปนั้น ในบางกิจการอาจจะเลือกใช้ยอดคงเหลือของบัญชีงานระหว่างทำ สินค้าสำเร็จรูป ต้นทุนสินค้าที่ขายมากกว่าที่ใช้มูลค่าของค่าใช้จ่ายโรงงานคิดเข้างานที่อยู่ในบัญชีต่าง ๆ เหล่านั้น |

| . |

| เมื่อผลิตสินค้าเสร็จ |

|

ในระหว่างที่ทำการผลิต ต้นทุนการผลิตจะถูกสะสมอยู่ในบัญชีงานระหว่างทำมาโดยตลอด ไม่ว่าจะเป็นวัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายโรงงาน สำหรับงานสั่งทำใด ๆ ที่ทำการผลิตเสร็จเรียบร้อยจะต้องทำการจดบันทึกบัญชีเพื่อรับรู้สินค้าสำเร็จรูปที่เกิดขึ้น โดยการโอนต้นทุนการผลิตต่าง ๆ ที่สะสมอยู่ในบัญชีงานระหว่างทำไปเข้าบัญชีสินค้าสำเร็จรูป รวมถึงทำการจดบันทึกเกี่ยวกับปริมาณและต้นทุน หรือรายละเอียดอื่น ๆ เกี่ยวกับสินค้าสำเร็จรูปในบัตรสินค้าสำเร็จรูปของงานแต่ละงานด้วย |

| . |

| ตัวอย่างที่ 8 |

|

ถ้ากิจการใช้ระบบต้นทุนจริง (จากตัวอย่างที่ 3) เมื่องานสั่งทำเลขที่ 111 ทำการผลิตเสร็จเรียบร้อยทั้งหมด ณ วันสิ้นงวด และรอการส่งมอบให้กับลูกค้าต่อไป การจดบันทึกบัญชีเมื่อผลิตเสร็จแสดงได้ดังนี้ |

| . |

| แสดงเส้นทางต้นทุนได้ดังรูปที่ 9 |

|

รูปที่ 9 เส้นทางต้นทุนเมื่อผลิตเสร็จ (ระบบต้นทุนจริง) |

| . |

|

แต่ถ้ากิจการใช้ระบบต้นทุนปกติ (จากตัวอย่างที่ 4) เมื่องานสั่งทำเลขที่ 111 ทำการผลิตเสร็จเรียบร้อยทั้งหมด ณ วันสิ้นงวด และรอการส่งมอบให้กับลูกค้าต่อไป การจดบันทึกบัญชีเมื่อผลิตเสร็จแสดงได้ดังนี้ |

| . |

|

|

| . |

| แสดงเส้นทางต้นทุนได้ดังรูปที่ 10 |

|

รูปที่ 10 เส้นทางต้นทุนเมื่อผลิตเสร็จ (ระบบต้นทุนปกติ) |

| . |

| เมื่อขายสินค้า |

|

เมื่อทำการผลิตตามงานสั่งทำแต่ละงานเรียบร้อยแล้ว กิจการจะทำการส่งมอบสินค้าสำเร็จรูปที่ผลิตได้ให้กับลูกค้าแต่ละรายต่อไป ซึ่งหมายถึงกิจการสามารถทำการจดบันทึกเพื่อการรับรู้รายได้ที่เกิดขึ้นสำหรับงวดเวลานั้น ๆ ได้แล้วเช่นกัน เมื่อทำการรับรู้รายได้แล้วในเวลาเดียวกันนั้นจะต้องทำการจดบันทึกรับรู้ค่าใช้จ่ายที่เกิดขึ้นจากมูลค่าสินค้าที่ขาย การรับรู้ค่าใช้จ่ายดังกล่าวเรียกได้ว่าเป็นการโอนต้นทุนการผลิตที่อยู่ในสินค้าสำเร็จรูปไปยังบัญชีต้นทุนสินค้าที่ขายซึ่งเป็นค่าใช้จ่ายที่จะต้องนำไปรายงานในงบกำไรขาดทุนต่อไป |

| . |

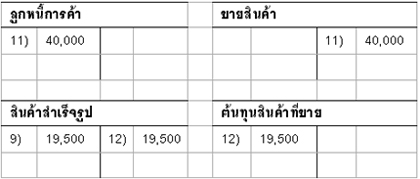

| ตัวอย่างที่ 9 |

|

กิจการขายสินค้าสำเร็จรูปของงานสั่งทำเลขที่ 111 ออกไปเป็นเงินเชื่อในราคา 40,000 บาท การจดบันทึกบัญชีเมื่อขายสินค้าสำเร็จรูปถ้ากิจการใช้ระบบต้นทุนจริง แสดงได้ดังนี้ |

| และ |

| . |

| แสดงเส้นทางต้นทุนได้ดังรูปที่ 11 |

|

|

|

รูปที่ 11 เส้นทางต้นทุนเมื่อขาย (ระบบต้นทุนจริง) |

| . |

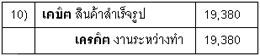

| การจดบันทึกบัญชีเมื่อขายสินค้าสำเร็จรูปถ้ากิจการใช้ระบบต้นทุนปกติ แสดงได้ดังนี้ |

| และ |

| . |

| แสดงเส้นทางต้นทุนได้ดังรูปที่ 12 |

|

รูปที่ 12 เส้นทางต้นทุนเมื่อขาย (ระบบต้นทุนปกติ) |

| . |

|

จากการจดบันทึกบัญชีเปรียบเทียบกันระหว่างระบบต้นทุนจริงและต้นทุนปกติข้างต้น จะเห็นได้ว่าต้นทุนสินค้าที่ขายที่รับรู้ไว้ในส่วนของการขายสินค้าเมื่อใช้ระบบต้นทุนจริงจะเท่ากับ 19,500 บาท ส่วนระบบต้นทุนปกติจะเท่ากับ 19,380 บาท ความแตกต่างที่เกิดขึ้นนี้เป็นผลมาจากค่าใช้จ่ายโรงงานคิดเข้างานต่ำเกินไป |

| . |

|

อย่างไรก็ตามในตัวอย่างที่ 5 กิจการได้ทำการปรับปรุงค่าใช้จ่ายโรงงานคิดเข้างานที่ต่ำเกินไปจำนวน 120 บาทไปเข้าบัญชีต้นทุนสินค้าที่ขายไว้แล้ว ดังนั้นเมื่อรวมยอดต้นทุนสินค้าที่ขายที่ทำการปรับปรุงเพิ่มให้แล้วจะพบว่ากิจการมีต้นทุนสินค้าขายทั้งหมดเท่ากับ 19,500 บาทเช่นกัน |

| . |

| จากการจดบันทึกบัญชีข้างต้นสามารถนำมาแสดงเส้นทางต้นทุนเปรียบเทียบกันระหว่างระบบต้นทุนจริงและระบบต้นทุนปกติได้ดังรูปที่ 13 ดังนี้ |

| ระบบต้นทุนจริง |

| . |

| ระบบต้นทุนปกติ |

|

|

| . |

|

|

|

รูปที่ 13 เปรียบเทียบเส้นทางต้นทุนระหว่างระบบต้นทุนจริงและระบบต้นทุนปกติ |

| . |

| ต้นทุนงานในอุตสาหกรรมการบริการ (Job Costing in Service Industrial) |

|

ต้นทุนงานถูกนำไปใช้ครอบคลุมถึงอุตสาหกรรมการบริการด้วย เช่น กิจการงานโฆษณา รับออกแบบสร้างบ้าน งานที่ปรึกษา งานกฎหมาย งานบัญชี โรงพยาบาล งานซ่อมบำรุง เป็นต้น และมักจะใช้คำอื่น ๆ เรียกแทนคำว่า "งาน" งานบัญชีงานที่ปรึกษาอาจจะใช้ว่าลูกค้าหรือโครงการ โรงพยาบาลหรืองานกฎหมายอาจจะใช้คำว่า "คดีหรือเรื่อง" งานก่อสร้างหรืองานโฆษณาอาจจะใช้คำว่า "สัญญาหรือโครงการ" หลายกิจการอาจจะใช้คำว่าต้นทุนโครงการเพื่อชี้ให้เห็นว่าได้ใช้ระบบต้นทุนงานในกิจการอุตสาหกรรมการบริการ |

| . |

|

ต้นทุนงานในอุตสาหกรรมการบริการใช้วิธีการและกระบวนการในการจดบันทึกบัญชีในลักษณะทำนองเดียวกันกับที่ได้อธิบายมาก่อนหน้านี้ ยกเว้นส่วนที่เป็นต้นทุนวัตถุดิบที่มีความเป็นไปได้ว่าในอุตสาหกรรมการบริการนั้นต้นทุนวัตถุดิบจะเป็นต้นทุนที่อาจจะไม่มีหรือมีมูลค่าน้อยมากในลักษณะที่ไม่มีนัยสำคัญ ในขณะที่ต้นทุนแรงงานจะเป็นส่วนประกอบที่มีนัยสำคัญมากขึ้น สำหรับโสหุ้ยในการดำเนินงานโดยปกติจะใช้วิธีคิดเข้างานแต่ละงานโดยใช้ฐานข้อมูลชั่วโมงแรงงานและต้นทุนแรงงานทางตรง |

| . |

| ตัวอย่างที่ 10 |

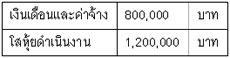

| ฉัตรชัยทนายความได้ทำการประมาณการงบประมาณสำหรับปี 25X5 ไว้ดังนี้ |

|

|

| . |

| โสหุ้ยดำเนินงานได้แก่ วัสดุสิ้นเปลือง ค่าถ่ายเอกสาร ค่าใช้จ่ายที่เกี่ยวข้องกับเครื่องคอมพิวเตอร์ ค่าเช่าสำนักงาน ค่าสาธารณูปโภค ค่าฝึกอบรม ค่าใช้จ่ายเบ็ดเตล็ดอื่น ๆ |

| . |

|

กิจการมีนโยบายในการปันส่วนโสหุ้ยในการดำเนินงานให้กับงานแต่ละงานหรือลูกค้าแต่ละรายโดยใช้เงินเดือนและค่าแรงงานของทนายความเป็นฐานการปันส่วน ซึ่งสามารถทำการคำนวณหาได้ดังนี้ |

| . |

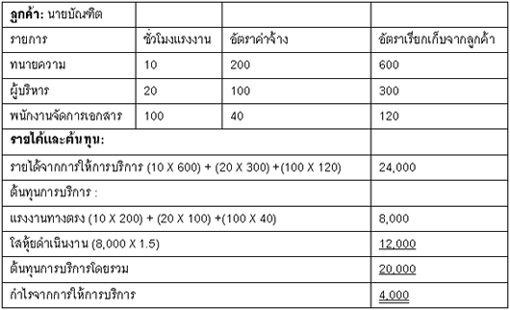

| ข้อมูลของการให้การบริการแก่นายบัณฑิตซึ่งเป็นลูกค้ารายหนึ่งของกิจการ แสดงได้ดังตาราง ดังนี้ |

|

|

| . |

| ต้นทุนตามการดำเนินงาน (Operating Costing) |

|

ต้นทุนตามการดำเนินงานเป็นระบบต้นทุนแบบผสมซึ่งใช้ต้นทุนงานเพื่อการโอนต้นทุนวัตถุดิบทางตรงเข้าสู่งานแต่ละงาน และวิธีกระบวนการของแต่ละแผนกงานเพื่อการโอนต้นทุนแปรสภาพเข้าสู่ผลิตภัณฑ์หรือการบริการ |

| . |

|

การดำเนินการของอุตสาหกรรมหนึ่ง ๆ ซึ่งมีกิจกรรมในการแปรสภาพในลักษณะที่เหมือนกันในระหว่างสายผลิตภัณฑ์ต่าง ๆ ที่หลากหลาย แต่ผลิตภัณฑ์เหล่านั้นยังคงมีความต้องการวัตถุดิบทางตรงที่ใช้ในกระบวนการดำเนินงานในลักษณะที่มีความแตกต่างกันไปอย่างมีนัยสำคัญมาก |

| . |

|

แรงงานและค่าใช้จ่ายโรงงานซึ่งเป็นต้นทุนแปรสภาพจะถูกสะสมเข้าสู่กระบวนการหรือแผนกงานโดยใช้แนวคิดต้นทุนกระบวนการ หลังจากนั้นต้นทุนเหล่านี้จะถูกโอนต่อไปยังงานหรือผลิตภัณฑ์เพื่อนำไปรวมกับต้นทุนในส่วนของวัตถุดิบทางตรงซึ่งได้ถูกสะสมไว้ในงานแต่ละงานหรือแต่ละผลิตภัณฑ์ตามระบบต้นทุนงาน |

| . |

| ตัวอย่างที่ 11 |

|

เบญจาอุตสาหกรรมทำการผลิตแก้ว 2 ประเภทคือ แก้วใสและแก้วสี แผนกงานที่ 1 จะทำการผลิตแก้วใส บางส่วนที่ผลิตเสร็จจะถูกส่งมอบให้กับลูกค้าทันที แก้วบางส่วนที่เหลือจะถูกส่งไปยังแผนกงานที่ 2 เพื่อทำแก้วสีโดยใส่วัตถุดิบเพิ่มเข้าไปเพื่อทำให้แก้วใสเปลี่ยนเป็นแก้วสี เมื่อทำการผลิตเสร็จในแผนกงานที่ 2 แล้วจะได้แก้วสีตามที่ต้องการเพื่อส่งมอบให้กับลูกค้าต่อไป จากลักษณะกระบวนการดำเนินงานดังกล่าวกิจการจึงใช้ระบบต้นทุนตามการดำเนินงาน |

| . |

|

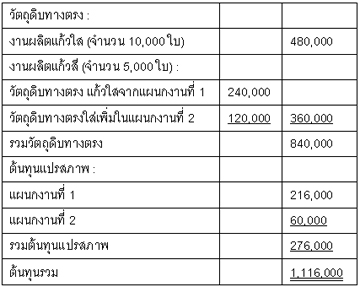

ขณะนี้กิจการมีงานผลิต 2 งาน คือ งานผลิตแก้วใสจำนวน 10,000 ใบ และงานผลิตแก้วสีจำนวน 5,000 ใบ ข้อมูลต้นทุนการดำเนินงานที่จะถูกนำมาประยุกต์คิดเข้างานแต่ละงานมีดังนี้ |

| . |

|

จากข้อมูลข้างต้นจะสังเกตเห็นว่าระบบต้นทุนตามการดำเนินงานจะทำการระบุวัตถุดิบทางตรงเข้าสู่งานแต่ละงาน แต่จะอธิบายถึงต้นทุนแปรสภาพในลักษณะที่เป็นแผนกงาน 2 แผนกงาน และจากข้อมูลข้างต้นสามารถคำนวณหาต้นทุนผลิตภัณฑ์ต่อหน่วยสำหรับแก้วแต่ละประเภทได้ดังนี้ |

|

|

| . |

|

จากการคำนวณข้างต้นจะเห็นได้ว่าแก้วแต่ละแบบจะได้รับต้นทุนแปรสภาพที่เกิดขึ้นในแผนงานที่ 1 ในลักษณะที่เหมือนกันเนื่องจากได้ทำการโอนต้นทุนให้กับผลิตภัณฑ์ทั้งสองแบบ จากข้อมูลต้นทุนผลิตภัณฑ์รวมต่อหน่วยข้างต้นสามารถนำมาคำนวณหาต้นทุนรวมของผลิตภัณฑ์แต่ละชนิดได้ดังนี้ |

| . |

| การจดบันทึกบัญชีต้นทุนการผลิตที่เกิดขึ้นในแผนกงานที่ 1 แสดงได้ดังนี้ |

| * การเบิกใช้วัตถุดิบทางตรงในแผนกงานที่ 1 เมื่อเริ่มผลิตงานแก้วใส |

|

|

| . |

|

* การเบิกใช้วัตถุดิบทางตรงในแผนกงานที่ 1 เมื่อเริ่มผลิตงานแก้วสี |

| . |

|

* ต้นทุนแปรสภาพที่ประยุกต์เข้างานในแผนกงานที่ 1 |

|

|

| . |

| * เมื่อแผนกงานที่ 1 ผลิตงานแก้วใสเสร็จ |

| วัตถุดิบทางตรง 480,000 บาท + ต้นทุนแปรสภาพ 144,000 บาท (ต้นทุนแปรสภาพ 14.40 บาท X 10,000 หน่วย) = 624,000 บาท |

| . |

| การจดบันทึกบัญชีต้นทุนการผลิตที่เกิดขึ้นในแผนกงานที่ 2 แสดงได้ดังนี้ |

| * โอนแก้วใสบางส่วนที่ได้จากแผนกงานที่ 1 ไปทำการผลิตต่อในแผนกงานที่ 2 |

| วัตถุดิบทางตรง 240,000 บาท + ต้นทุนแปรสภาพ 72,000 บาท (ต้นทุนแปรสภาพ 14.40 บาท X 5,000 หน่วย) = 312,000 บาท |

| . |

| * การเบิกใช้วัตถุดิบทางตรงเพิ่มเติมในแผนกงานที่ 2 เมื่อเริ่มผลิตงานแก้วสี |

| . |

|

* ต้นทุนแปรสภาพที่ประยุกต์เข้างานในแผนกงานที่ 2 |

| . |

| * เมื่อแผนกงานที่ 2 ผลิตงานแก้วสีเสร็จ |

| . |

|

งานระหว่างทำจากแผนกงานที่ 1 จำนวน 312,000 บาท + วัตถุดิบทางตรงที่ใส่เพิ่มในแผนกงานที่ 2 จำนวน 120,000 บาท + ต้นทุนแปรสภาพจำนวน 60,000 บาท (ต้นทุนแปรสภาพ 12 บาท X 5,000 หน่วย = 492,000 บาท |

| . |

| ของเสีย งานที่แก้ไข และเศษซาก (Spoilage Rework and Scrap in Job Costing) |

|

สภาพแวดล้อมการผลิตในปัจจุบันนี้ กิจการต่าง ๆ จะต้องทำการปรับปรุงคุณภาพในหลากหลายประการเพื่อเป็นการลดปริมาณการเกิดของเสีย งานที่แก้ไข และเศษซากให้มีจำนวนน้อยลง ของเสีย เป็นหน่วยผลผลิตที่ไม่เป็นที่ยอมรับและไม่ต้องการให้เกิดขึ้น เมื่อเกิดขึ้นแล้วต้องทำการกำจัดให้หมดไปโดยอาจจะนำไปขายในราคาที่ถูกกว่าราคาขายปกติ |

| . |

|

งานที่แก้ไข เป็นหน่วยผลผลิตซึ่งจะต้องนำมาทำการผลิตใหม่อีกครั้งเพื่อให้เป็นหน่วยสินค้าดีที่สามารถนำไปขายได้ในช่องทางการจัดจำหน่ายตามปกติ เศษซาก เป็นเศษวัตถุดิบหรือเศษวัสดุที่เหลือทิ้งซึ่งได้จากกระบวนการผลิตผลิตภัณฑ์ที่อาจจะมีมูลค่าเหลืออยู่บ้างแต่ไม่มากนักหรืออาจจะไม่มีมูลค่าก็ได้ |

| . |

| * ของเสีย |

|

ประเภทของของเสียที่เกิดขึ้นในกระบวนการผลิตสามารถจำแนกได้เป็น 2 ประเภทคือของเสียปกติและของเสียเกินปกติ ของเสียปกติ เป็นสิ่งที่เกิดขึ้นได้ภายใต้เงื่อนไขของสภาพแวดล้อมในการดำเนินงานตามปกติ เป็นสิ่งที่ไม่สามารถควบคุมได้ในระยะสั้นและถูกพิจารณาว่าเป็นส่วนหนึ่งของการผลิตตามปกติและเป็นต้นทุนผลิตภัณฑ์ |

| . |

|

นั่นหมายความว่าต้นทุนของหน่วยของเสียจะถูกรวมไปเป็นส่วนหนึ่งของต้นทุนสินค้าที่ผลิตเพื่อขาย ของเสียเกินปกติ เป็นหน่วยของเสียที่เกินกว่าหน่วยของเสียปกติที่คาดว่าจะเกิดขึ้นภายใต้เงื่อนไขหรือสภาพแวดล้อมของการทำงานตามปกติ ต้นทุนที่เกิดขึ้นในส่วนนี้จะถูกพิจารณาเป็นผลขาดทุนจากการดำเนินงานในงวดเวลาที่พบหน่วยของเสียเหล่านั้น |

| . |

|

ของเสียปกติสามารถจำแนกตามการเกิดหน่วยของเสียออกเป็นอย่างใดอย่างหนึ่งคือ ของเสียปกติสำหรับงานใดงานหนึ่งโดยเฉพาะ และของเสียปกติจากการทำงานร่วม เนื่องจากของเสียเหล่านั้นมีความเกี่ยวข้องกับกระบวนการผลิตที่เกิดขึ้นโดยภาพรวมหรือเป็นงานทั่วไป |

| . |

|

ต้นทุนของเสียปกติที่เกิดขึ้นจากการทำงานใดงานหนึ่งโดยเฉพาะสามารถลดลงได้โดยมูลค่าที่ทำการกำจัดของเสียปกติเหล่านั้น หรือราคาขายสำหรับสินค้าของเสียปกติเหล่านั้น โดยทั่วไปต้นทุนของเสียปกติจะถูกโอนออกจากต้นทุนของงานใดงานหนึ่งโดยเฉพาะไปเข้าบัญชีค่าใช้จ่ายโรงงาน ส่วนของเสียเกินปกติจะถูกคิดเข้าบัญชีผลขาดทุนจากของเสียเกินปกติ |

| . |

| ตัวอย่างที่ 12 |

|

สมมติว่าในระหว่างเดือนพฤษภาคม งานสั่งทำเลขที่ A112 มีของเสียปกติปกติเกิดขึ้นซึ่งสามารถกำจัดได้โดยขายไปในราคา 1,000 บาท ส่วนงานสั่งทำเลขที่ B221 มีของเสียปกติคิดเป็นต้นทุนโดยประมาณ 1,400 บาท และเนื่องจากกระบวนการผลิตบางส่วนขัดข้องจึงมีของเสียเกินปกติเกิดขึ้นอีก 200 บาท |

| . |

| จากข้อมูลข้างต้นแสดงการจดบันทึกบัญชีได้ดังนี้ |

| . |

| * งานที่แก้ไข |

| งานที่แก้ไขสามารถจะทำการจัดจำแนกได้ในลักษณะเช่นเดียวกับของเสียปกติ งานที่แก้ไขสามารถจำแนกได้เป็น 3 ประเภทคือ |

| 1.งานที่แก้ไขปกติจากงานใดงานหนึ่งโดยเฉพาะ 2.งานที่แก้ไขปกติที่เกิดขึ้นจากงานผลิตร่วม 3.งานที่แก้ไขเกินปกติ |

| . |

| ต้นทุนของงานที่แก้ไขจะถูกจดบันทึกรับรู้เข้าสู่บัญชีใดบัญชีหนึ่งใน 3 บัญชีต่อไปนี้ ทั้งนี้ขึ้นอยู่กับลักษณะการเกิดขึ้นของงานที่แก้ไขเหล่านั้น |

|

1.งานที่แก้ไขปกติจากงานใดงานหนึ่งโดยเฉพาะ จะถูกจดบันทึกเข้าบัญชีงานระหว่างทำของงานนั้น ๆ โดยเฉพาะ |

| . |

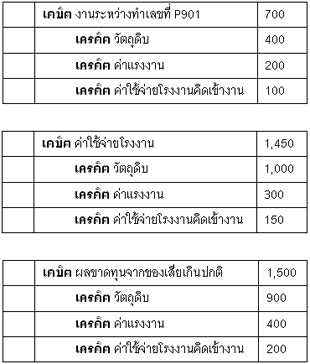

| ตัวอย่างที่ 13 |

| สมมติว่าร้านลายฟ้ามีงานแก้ไขที่ต้องดำเนินการดังนี้ |

|

1.งานเลขที่ P901 ต้องทำการแก้ไขโดยมีต้นทุนการผลิตที่ต้องใช้เพื่อการแก้ไขงานให้สมบูรณ์ซึ่งประกอบด้วยวัตถุดิบ 400 บาท ค่าแรงงาน 200 บาท และค่าใช้จ่ายโรงงานคิดเข้างานอีก 50% ของต้นทุนค่าแรงงาน |

| . |

|

2.งานแก้ไขที่ต้องดำเนินการสำหรับผลิตภัณฑ์ร่วมในกระบวนการ มีต้นทุนการผลิตที่ต้องใช้เพื่อให้งานสมบูรณ์ประกอบด้วยวัตถุดิบ 1,000 บาท ค่าแรงงาน 300 บาท และค่าใช้จ่ายคิดเข้างานอีก 50% ของต้นทุนค่าแรงงาน |

| . |

|

3.ต้นทุนการผลิตส่วนของงานแก้ไขเกินปกติที่เกิดจากความผิดพลาดในการซ่อมบำรุงเครื่องจักรตามกำหนดเวลาประกอบด้วย วัตถุดิบ 900 บาท ค่าแรงงาน 400 บาท และค่าใช้จ่ายโรงงานคิดเข้างานอีก 50% ของต้นทุนค่าแรงงาน |

| . |

| จากข้อมูลข้างต้นแสดงการจดบันทึกบัญชีได้ดังนี้ |

|

|

| . |

| * เศษซาก |

|

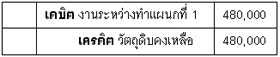

เศษซากสามารถจำแนกออกเป็น 2 ประเภทด้วยกัน ประการแรกเป็นเศษซากที่เกิดขึ้นจากงานใดงานหนึ่งโดยเฉพาะ ประการที่สองเป็นเศษซากที่ไม่สามารถระบุได้ว่าเกิดจากงานใดโดยเฉพาะ สำหรับเศษซากที่เกิดขึ้นจากงานใดโดยเฉพาะและมีมูลค่าสามารถขายได้ ราคาขายเศษซากจะถูกจดบันทึกเพื่อลดยอดต้นทุนการผลิตโดยการเครดิตบัญชีงานระหว่างทำ แต่ถ้าเศษซากไม่สามารถระบุได้ว่าเกิดจากงานใดโดยเฉพาะและมีมูลค่าสามารถขายได้ ราคาขายเศษซากจะถูกจดบันทึกเพื่อลดยอดต้นทุนการผลิตโดยการเครดิตบัญชีค่าใช้จ่ายโรงงาน |

| . |

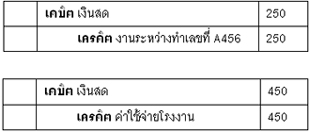

| ตัวอย่างที่ 14 |

|

สมมติว่าร้านโรซ่าได้ขายเศษซากที่เกิดขึ้นจากงานเลขที่ A456 เป็นเงินสด 250 บาท และขายเศษซากที่เกิดจากงานผลิตร่วมเป็นเงินสดได้อีก 450 บาท จากข้อมูลดังกล่าวแสดงการจดบันทึกบัญชีได้ดังนี้ |

| . |

|

|

| . |

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด