ЁвУЛУарСдЙСйХЄшвЂщЭСйХЕщЙЗиЙМХдЕРбГБьЫУзЭЁвУКУдЁвУЗешСеЄЧвСЖйЁЕщЭЇрЛчЙЪдшЇЗешСеКЗКвЗЭТшвЇСвЁЕшЭЄЧвСЪгрУчЈЂЭЇЭЇЄьЁУИиУЁдЈ ЧдИеЁвУЕщЙЗиЙМХдЕРбГБьЗешсЕшХаЭЇЄьЁУЙгСвуЊщрЛчЙЪдшЇЗешЈаЗгуЫщфДщСвЋжшЇЂщЭСйХЕщЙЗиЙЗешЖйЁЕщЭЇ рОзшЭЙгСвуЊщуЙЁвУЁгЫЙДУвЄвЂвТЗешЪвСвУЖсЂшЇЂбЙЁбЙфДщ УЧСЖжЇХйЁЄщвЪвСвУЖрЂщвуЈсХаТЭСУбКЕщЙЗиЙрЫХшвЙбщЙфДщДщЧТЧшвСеСйХЄшвЕХвДЗешТиЕдИУУС

| МШ.ЧдЧбВЙь ЭРдЪдЗИдьРдт СЫвЧдЗТвХбТрЗЄтЙтХТеУвЊСЇЄХЭеЪвЙ ЙЄУУвЊЪеСв wiwatapi@gmail.com |

| . |

| . |

|

ЁвУЛУарСдЙСйХЄшвЂщЭСйХЕщЙЗиЙМХдЕРбГБьЫУзЭЁвУКУдЁвУЗешСеЄЧвСЖйЁЕщЭЇрЛчЙЪдшЇЗешСеКЗКвЗЭТшвЇСвЁЕшЭЄЧвСЪгрУчЈЂЭЇЭЇЄьЁУИиУЁдЈ ЧдИеЁвУЕщЙЗиЙМХдЕРбГБьЗешсЕшХаЭЇЄьЁУЙгСвуЊщрЛчЙЪдшЇЗешЈаЗгуЫщфДщСвЋжшЇЂщЭСйХЕщЙЗиЙЗешЖйЁЕщЭЇ рОзшЭЙгСвуЊщуЙЁвУЁгЫЙДУвЄвЂвТЗешЪвСвУЖсЂшЇЂбЙЁбЙфДщ УЧСЖжЇХйЁЄщвЪвСвУЖрЂщвуЈсХаТЭСУбКЕщЙЗиЙрЫХшвЙбщЙфДщДщЧТЧшвСеСйХЄшвЕХвДЗешТиЕдИУУС |

| . |

|

ЫХвТ ц ЭЇЄьЁУОКЧшвЧдИеЁвУЕщЙЗиЙЗешЖйЁЕщЭЇсХаЇшвТрЁдЙфЛуЙЁвУЛУарСдЙСйХЄшвМХдЕРбГБьрЛчЙЪдшЇЗешЭвЈЈаЪУщвЇЄЧвСЪйрЪеТЕшЭЄЧвСЪгрУчЈуЙДщвЙЁвУсЂшЇЂбЙфДщрЊшЙЁбЙ ЕщЙЗиЙЇвЙЪбшЇЗгрЛчЙЫЙжшЇуЙУаККЁвУЛУарСдЙСйХЄшвЕщЙЗиЙЗешСеЭТйшЫХвЁЫХвТ УаККЕщЙЗиЙЇвЙЪбшЇЗгрЛчЙЪдшЇЗешСеЄЧвСрЫСваЪСЁбКЁдЈЁвУЗешЗгЁвУМХдЕМХдЕРбГБьЫУзЭЇвЙКУдЁвУуЙХбЁЩГаЗешрЛчЙЇвЙЪбшЇЗгЋжшЇУйЛсККЂЭЇЇвЙЈаСеХбЁЩГаОдрШЩЕвСЄЧвСЕщЭЇЁвУЂЭЇХйЁЄщвсЕшХаУвТ |

| . |

|

рЊшЙ ЁдЈЁвУУбКЪУщвЇКщвЙ ЁдЈЁвУМХдЕрЄУзшЭЇЈбЁУ рЛчЙЕщЙ ЋжшЇЈаЕУЇЁбЙЂщвСЁбКЁдЈЁвУЗешМХдЕЪдЙЄщвЈгЙЧЙСвЁуЙХбЁЩГарЫСзЭЙ ц ЁбЙрОзшЭЂвТуЫщЁбКМйщЄщвЪшЇЫУзЭМйщЄщвЛХеЁ рЊшЙ ЁвУМХдЕрЄУзшЭЇДзшСЙщгЭбДХС ЙщгЫЧвЙ ЭвЫвУсЫщЇ ЭвЫвУЁжшЇЪгрУчЈУйЛ рЪзщЭМщвЪгрУчЈУйЛЫУзЭЁчЄзЭЁдЈЁвУЗешЗгЁвУМХдЕрЄУзшЭЇЭиЛтРЄсХаКУдтРЄЗешСеЭТйшЗбшЧфЛ рЛчЙЕщЙ ЁдЈЁвУуЙХбЁЩГаЫХбЇЙещЈауЊщУаККЕщЙЗиЙЁУаКЧЙЁвУ |

| . |

| УаККЕщЙЗиЙМХдЕРбГБь (Product Costing System) |

|

ЕщЙЗиЙМХдЕРбГБьрЛчЙЁУаКЧЙЁвУЂЭЇЁвУЪаЪС ЁвУЈбДЈгсЙЁ сХаЁвУтЭЙЕщЙЗиЙЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ сХаЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшМХдЕРбГБьЫУзЭЁвУКУдЁвУ ЕщЙЗиЙМХдЕРбГБьЗгуЫщфДщСвЋжшЇЂщЭСйХЕщЙЗиЙЗешрЛчЙЛУатТЊЙьЗбщЇуЙЁдЈЁвУЭиЕЪвЫЁУУСсХаЁдЈЁвУЗешфСшуЊшЭиЕЪвЫЁУУС |

| . |

|

УаККЕщЙЗиЙМХдЕРбГБьЗешСеЭТйшЫХвЁЫХвТсХаСеЄЧвСсЕЁЕшвЇЁбЙЋжшЇрЛчЙЗешУйщЈбЁтДТЗбшЧфЛЙбщЙСе 3 ЛУаЁвУ ЛУаЁвУсУЁЧдИеЁвУЪаЪСЕщЙЗиЙфДщсЁш УаККЕщЙЗиЙЇвЙ (Job Costing System) сХаУаККЕщЙЗиЙЁУаКЧЙЁвУ (Process Costing System) ЛУаЁвУЗешЪЭЇЧдИеЁвУЧбДСйХЄшвЕщЙЗиЙфДщсЁш УаККЕщЙЗиЙЈУдЇ (Actual Costing System) ЕщЙЗиЙЛЁЕд (Normal Costing System) сХаЕщЙЗиЙСвЕУАвЙ (Standard Costing System) ЛУаЁвУЪиДЗщвТЄзЭЁвУтЭЙЄшвуЊщЈшвТтУЇЇвЙ ЋжшЇфДщсЁшУаККДбщЇрДдС (Traditional System) сХаУаККЕщЙЗиЙАвЙЁдЈЁУУС (Activity–Based Costing System) |

| . |

|

ЁвУрХзЭЁЙгУаККуДфЛуЊщтДТрЉОваЁбКЁдЈЁвУуД ц ЙбщЙЂжщЙЭТйшЁбКХбЁЩГаЂЭЇЭиЕЪвЫЁУУС МХдЕРбГБьЫУзЭЁвУКУдЁвУ ЁХТиЗИьЂЭЇЁдЈЁвУ ЄЧвСЕщЭЇЁвУЂщЭСйХЂЭЇМйщКУдЫвУ УЧСЖжЇЕщЙЗиЙсХаМХЛУатТЊЙьЂЭЇЁвУЗгуЫщфДщСвЋжшЇЁвУЭЭЁсКК ЁвУЛУбКЛУиЇрЛХешТЙсЛХЇ сХаУаККЁвУДгрЙдЙЁвУтДТрЉОваЂЭЇЁдЈЁвУрЫХшвЙбщЙ |

| . |

| ЁвУЪаЪСЕщЙЗиЙ (Cost Accumulation) |

|

уЙУаККЕщЙЗиЙЇвЙЫЙжшЇ ц ЇвЙЫУзЭЁХишСЇвЙ ЫУзЭЊиДЇвЙЂЭЇМХдЕРбГБьЫУзЭЁвУКУдЁвУЄзЭЫЙшЧТЕщЙЗиЙ ЫЙшЧТЕщЙЗиЙЗешЁХшвЧЖжЇЙещСеЧбЕЖиЛУаЪЇЄьрОзшЭЙгСвЗгЁвУЛУарСдЙЄшвЕщЙЗиЙМХдЕРбГБь тДТЕщЙЗиЙЁвУМХдЕЗбщЇЫСДЗешрЁдДЂжщЙЈаЖйЁтЭЙрЂщвЪйшЫЙшЧТЕщЙЗиЙрЫХшвЙбщЙ сЕшуЙУаККЕщЙЗиЙЁУаКЧЙЁвУЈаСеХбЁЩГаЕУЇЁбЙЂщвС ЁУаКЧЙЁвУМХдЕ ЫУзЭсМЙЁЇвЙ ЫУзЭШйЙТьЕщЙЗиЙрЛчЙЫЙшЧТЕщЙЗиЙЗешЈауЊщрОзшЭЁвУЪаЪСЕщЙЗиЙЗешрЁдДЂжщЙ |

| . |

|

УаККЕщЙЗиЙЇвЙрЫСваЪСЁбКЪРвОсЧДХщЭСЗешЕщЙЗиЙЪвСвУЖЈаЖйЁУаКирЂщвЪйшМХдЕРбГБь ЁХишСЫУзЭЊиДЂЭЇЇвЙ ЫУзЭХйЁЄщвУвТЫЙжшЇУвТуДфДщтДТрЉОва ЋжшЇЈаЕУЇЁбЙЂщвСЁбКУаККЕщЙЗиЙЁУаКЧЙЁвУЗештДТЛЁЕдсХщЧЈауЊщЁбКЪРвОсЧДХщЭСЂЭЇЁвУМХдЕЗешЁдЈЁвУЗгЁвУМХдЕМХдЕРбГБьЗешСеУйЛсККрЫСзЭЙЁбЙуЙЛУдСвГСвЁДщЧТ ЁУаКЧЙЁвУМХдЕЗешСеЄЧвСЕшЭрЙзшЭЇрЛчЙУйЛсККрДеТЧЁбЙ |

| . |

|

ЛУарРЗЂЭЇМХдЕРбГБьЭвЈЈаСерОеТЇЫЙжшЇЫУзЭЪЭЇЪвСЊЙдДрЗшвЙбщЙ фСшфДщСеЄЧвСЫХвЁЫХвТЕвСЄЧвСЕщЭЇЁвУЂЭЇХйЁЄщвсЕшХаУвТ УаККЕщЙЗиЙЇвЙСбЁЈаЖйЁЙгфЛуЊщКшЭТЄУбщЇуЙЁдЈЁвУЂЙвДрХчЁЫУзЭЂЙвДЁХвЇЋжшЇСбЁЈаУбКЇвЙЪбшЇЗгЕвСЄЧвСЕщЭЇЁвУЂЭЇХйЁЄщвсЕшХаУвТСвЁЁЧшв уЙЂГаЗешУаККЕщЙЗиЙЁУаКЧЙЁвУСеЄЧвСрЛчЙфДщСвЁЁЧшвЗешЈаЖйЁЙгфЛуЊщуЙЁдЈЁвУЂЙвДуЫшЋжшЇЗгЁвУМХдЕМХдЕРбГБьрОеТЇфСшЁешЊЙдДЗешСеЄЧвСрЛчЙУйЛсККрДеТЧЁбЙ |

| . |

|

ЁвУЧбДСйХЄшвЕщЙЗиЙ (Cost Measurement) |

|

ЕщЙЗиЙЗешрЁдДЂжщЙуЙУаККЕщЙЗиЙЇвЙЫУзЭЕщЙЗиЙЁУаКЧЙЁвУЁчЕвС ЪвСвУЖЖйЁЧбДСйХЄшвЕщЙЗиЙрЫХшвЙбщЙфДщДщЧТУаККЕщЙЗиЙЈУдЇ ЕщЙЗиЙЛЁЕд ЫУзЭЕщЙЗиЙСвЕУАвЙ УаККЕщЙЗиЙЈУдЇ рЛчЙУаККЗешЈауЊщЂщЭСйХЕщЙЗиЙЗешрЁдДЂжщЙЈУдЇЪгЫУбКЕщЙЗиЙМХдЕРбГБьЗбщЇЫСД ЋжшЇУЧСЖжЇЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ сХаЄшвуЊщЈшвТтУЇЇвЙ УаККЕщЙЗиЙЈУдЇфСшЄшЭТфДщЖйЁЙгфЛуЊщСвЁЙбЁрЙзшЭЇЈвЁСйХЄшвЂЭЇЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇЈаЗУвКфДщЭТшвЇсЙшЙЭЙрСзшЭЪдщЙУЭКУаТарЧХвКбЊеЫУзЭЫХбЇЈвЁЪдщЙЇЧДрЧХвКбЊеЫЙжшЇ ц фЛсХщЧрЗшвЙбщЙ |

| . |

|

ДщЧТрЫЕиЙещУаККЕщЙЗиЙЈУдЇЈжЇфСшЪвСвУЖЈаЗгуЫщфДщСвЋжшЇЂщЭСйХЕщЙЗиЙМХдЕРбГБьЕшЭЫЙшЧТЗешСеЄЧвСЖйЁЕщЭЇфДщЗбЙрЧХврСзшЭМйщКУдЫвУЕщЭЇЗгЁвУЕбДЪдЙуЈуЙЛУарДчЙЕшвЇ ц рЊшЙ ЁвУЁгЫЙДУвЄвЂвТ ЁвУрОдшСЫУзЭЁвУТЁрХдЁЪвТМХдЕРбГБь рЛчЙЕщЙ |

| . |

|

УаККЕщЙЗиЙЛЁЕд рЛчЙУаККЗешуЊщЂщЭСйХЕщЙЗиЙЈУдЇуЙЪшЧЙЂЭЇЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ уЙЂГаЗешЄшвуЊщЈшвТтУЇЇвЙЈауЊщЂщЭСйХтДТЛУаСвГ УаККЕщЙЗиЙЛЁЕдЈаЗгЁвУЛУаСвГЁвУЕщЙЗиЙуЙЪшЧЙЂЭЇЄшвуЊщЈшвТтУЇЇвЙрОзшЭтЭЙрЂщвЪйшМХдЕРбГБьсЕшХаЛУарРЗЕвСЪбДЪшЧЙЂЭЇЗУбОТвЁУЗешуЊщфЛуЙсЕшХаМХдЕРбГБь ДщЧТрЫЕиЙещУаККЕщЙЗиЙЛЁЕдЈжЇЗгуЫщфДщСвЋжшЇЂщЭСйХЕщЙЗиЙЂЭЇМХдЕРбГБьсЕшХаЛУарРЗЫУзЭЁХишСМХдЕРбГБьтДТЛУаСвГфДщЗбЙрЧХв |

| . |

|

УаККЕщЙЗиЙСвЕУАвЙ рЛчЙУаККЗешуЊщЂщЭСйХЕщЙЗиЙСвЕУАвЙсХаЛУдСвГСвЕУАвЙЁбКЕщЙЗиЙЁвУМХдЕЗбщЇЪвСЛУарРЗ фСшЧшвЈарЛчЙЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ сХаЄшвуЊщЈшвТтУЇЇвЙ ЕщЙЗиЙСвЕУАвЙрЛчЙ ЕщЙЗиЙЕвСрЛщвЫСвТ (Target Costs) ЗешЁдЈЁвУЕбщЇуЈЧшвЄЧУЈарЛчЙЈгЙЧЙрЗшвуД УаККЕщЙЗиЙСвЕУАвЙЗгуЫщфДщСвЋжшЇЂщЭСйХОзщЙАвЙЪгЫУбКЁвУЄЧКЄиС ЁвУЛУарСдЙЄшвМХЇвЙ сХаЁвУЛУбКЛУиЇЁУаКЧЙЁвУДгрЙдЙЇвЙ |

| . |

|

ЁвУтЭЙЄшвуЊщЈшвТтУЇЇвЙРвТуЕщУаККЕщЙЗиЙЛЁЕд (Overhead Assignment under Normal Costing) |

|

УаККЕщЙЗиЙМХдЕРбГБьсККДбщЇрДдС рЛчЙУаККЕщЙЗиЙЗешЈаЗгЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшМХдЕРбГБь ЫУзЭЇвЙ тДТуЊщЕбЧМХбЁДбЙЕщЙЗиЙАвЙЛУдСвГ рЊшЙ ЫЙшЧТМХдЕ ЫЙшЧТЂвТ рЛчЙЕщЙ ЧдИеЁвУЙещСеЂщЭЪССЕдЗешрЊзшЭЧшвМХдЕРбГБьсЕшХаЊЙдДСеЄЧвСЕщЭЇЁвУуЊщЄшвуЊщЈшвТтУЇЇвЙуЙХбЁЩГаЗешрЫСзЭЙЁбЙЈжЇЗгЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙуЫщЁбКсЕшХаМХдЕРбГБьуЙЈгЙЧЙЗешрЫСзЭЙЁбЙ сЕшТбЇСеЂщЭтЕщсТщЇЧшвсЗЙЗешЈаЗгЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙуЫщЁбКсЕшХаМХдЕРбГБьуЙЈгЙЧЙЗешрЫСзЭЙЁбЙЕвСЛУдСвГЂЭЇЫЙшЧТМХдЕ |

| . |

|

сЕшЄЧУЈауЊщЪбДЪшЧЙЂЭЇЊбшЧтСЇсУЇЇвЙЗвЇЕУЇЗешЈарЛчЙЪгЫУбКЁвУМХдЕМХдЕРбГБьсЕшХаЫЙшЧТрЛчЙАвЙЛУдСвГрОзшЭЁвУЛбЙЪшЧЙСвЁЁЧшв рЙзшЭЇЈвЁрЧХвсУЇЇвЙЗешуЊщуЙЁвУМХдЕСвЁЂжщЙ СеЄЧвСЫСвТУЧСфЛЖжЇЄшвуЊщЈшвТтУЇЇвЙЗешЕщЭЇСеЈгЙЧЙрОдшСЂжщЙЕвСфЛДщЧТ тДТЗбшЧфЛЂщЭЪССЕдрЁешТЧЁбКЁвУЛбЙЪшЧЙЕщЙЗиЙтДТуЊщАвЙЛУдСвГЙбщЙ фСшЪвСвУЖуЫщЂщЭСйХЗешЖйЁЕщЭЇфДщЭТшвЇрОеТЇОЭуЙЫХвТ ц ЁдЈЁвУ ДбЇЙбщЙЁдЈЁвУрЫХшвЙбщЙЈарХзЭЁуЊщсЙЧЄдДЁвУЛбЙЪшЧЙЕщЙЗиЙтДТуЊщАвЙЁдЈЁУУС |

| . |

|

УаККЕщЙЗиЙАвЙЁдЈЁУУС рЛчЙУаККЕщЙЗиЙЗешЈаЗгЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшМХдЕРбГБьтДТуЊщЕбЧМХбЁДбЙЕщЙЗиЙЗешЫХвЁЫХвТЭбЙрЛчЙЪврЫЕиЗешЁшЭуЫщрЁдДЕщЙЗиЙрЫХшвЙбщЙ УаККЕщЙЗиЙАвЙЁдЈЁУУСЈауЊщЕбЧМХбЁДбЙЕщЙЗиЙ 2 ЁХишСЄзЭЁХишСЂЭЇАвЙЛУдСвГсХаЁХишСЗешфСшуЊшАвЙЛУдСвГ рОзшЭЗгЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшМХдЕРбГБьЕшвЇ ц фДщЭТшвЇЖйЁЕщЭЇСвЁЁЧшв рЙзшЭЇЈвЁОзщЙАвЙЂЭЇЁвУЛбЙЪшЧЙЧдИеЙещ ЈаОдЈвУГвЖжЇАвЙЁвУЛбЙЪшЧЙуЙХбЁЩГаЗешрЛчЙЁдЈЁУУСЕшвЇ ц сХатЭЙЄшвуЊщЈшвТтУЇЇвЙуЫщЁбКМХдЕРбГБьЕвСЪбДЪшЧЙЂЭЇЁдЈЁУУСЗешсЕшХаМХдЕРбГБьфДщуЊщфЛ |

| . |

|

КЗКвЗЂЭЇЕщЙЗиЙМХдЕРбГБь (Role of Product Costing) |

|

ЁвУсЂшЇЂбЙуЙЗвЇИиУЁдЈЈаЛУаЪКМХЪгрУчЈфДщ ЪшЧЙЫЙжшЇЈгрЛчЙЭТшвЇТдшЇЗешЈаЕщЭЇСеЂщЭСйХМХдЕРбГБьЗешСеЄЧвСЖйЁЕщЭЇ ЋжшЇЈаСеМХЕшЭЁвУЁгЫЙДЁХТиЗИьуЙЁвУсЂшЇЂбЙЂЭЇЭЇЄьЁУ ЁвУКУдЫвУЕщЙЗиЙЁвУМХдЕЈарЁдДЛУаЪдЗИдМХфДщЙбщЙ ЈаЕщЭЇфДщУбКЂщЭСйХЕщЙЗиЙЗешСеЄЧвСЖйЁЕщЭЇсХаЗбЙЕшЭрЧХвЗешЈаЙгфЛуЊщрОзшЭЁвУуД ц ЁвУфДщУбКЂщЭСйХЕщЙЗиЙЗешСеЄЧвСЖйЁЕщЭЇсХаЗбЙрЧХвЙбщЙ ЁдЈЁвУЈаЕщЭЇрХзЭЁуЊщУаККЕщЙЗиЙЗешДерЫСваЪСЁбКЁвУЙгфЛуЊщЛУатТЊЙьрОзшЭЁвУЁгЫЙДЁХТиЗИьуЙЁвУсЂшЇЂбЙЕшЭфЛ ЭиЕЪвЫЁУУСЗешрЛчЙЁУаКЧЙЁвУсККЕшЭрЙзшЭЇ рЊшЙ ЭиЕЪвЫЁУУСЭвЫвУ |

| . |

|

ЭиЕЪвЫЁУУСрЄСе ЫУзЭЭиЕЪвЫЁУУСЗешрЛчЙЪвТЁвУМХдЕЂЭЇЁвУЛУаЁЭКЊдщЙЪшЧЙ ЁдЈЁвУрЫХшвЙещЄЧУуЊщУаККЕщЙЗиЙЁУаКЧЙЁвУрОзшЭЗгЁвУЪаЪСЕщЙЗиЙЁвУМХдЕ ЈаЗгуЫщфДщЂщЭСйХЕщЙЗиЙЗешСеЄЧвСЖйЁЕщЭЇрЫСваЪСЁЧшв сХарЙзшЭЇЈвЁЂщЭСйХЕщЙЗиЙЗешЖйЁЕщЭЇСеЄЧвСЪгЄбСвЁ ЈжЇСеЄЧвСрЛчЙфЛфДщЗешЁдЈЁвУЭвЈЈарХзЭЁуЊщУаККЕщЙЗиЙАвЙЁдЈЁУУС ЋжшЇрЛчЙЧдИеЁвУЗешСеЄЧвСЖйЁЕщЭЇСвЁЁЧшврОзшЭЁвУтЭЙЄшвуЊщЈшвТтУЇЇвЙсККДбщЇрДдС уЙЗщвТЗешЪиДСеЄЧвСрЛчЙфЛфДщЗешЁдЈЁвУрЫХшвЙещЈарХзЭЁуЊщУаККЕщЙЗиЙСвЕУАвЙрОзшЭЗгуЫщфДщСвЋжшЇЂщЭСйХЕщЙЗиЙЕвСрЛщвЫСвТ сХаЁвУЈбДЗгУвТЇвЙрОзшЭЁвУЛУарСдЙЄшвМХЇвЙЧшвЪвСвУЖЗгЇвЙфДщКУУХиЕвСрЛщвЫСвТЗешЁгЫЙДфЧщЫУзЭфСш рЛчЙЕщЙ |

| . |

|

уЙЗвЇЕУЇЁбЙЂщвСЖщврЛчЙЁдЈЁвУЋжшЇСеМХдЕРбГБьЗешЫХвЁЫХвТсЕЁЕшвЇЁбЙфЛ тДТЛЁЕдсХщЧЁдЈЁвУХбЁЩГаЙещЈауЊщУаККЕщЙЗиЙЇвЙ ЋжшЇрЛчЙУаККЗешСеЄЧвСрЫСваЪСЁбКЁвУМХдЕЪдЙЄщвЫУзЭЁвУКУдЁвУЗешСеЛУдСвГЙщЭТ ЁдЈЁвУЗешМХдЕЪдЙЄщвУйЛсККрДеТЧЁбЙЕХЭДЊшЧЇУаТарЧХвЗешСеЙбТЪгЄбЈауЊщУаККЕщЙЗиЙЁУаКЧЙЁвУЋжшЇрЫСваЪСЁбКЁвУМХдЕЪдЙЄщвЗешСеЛУдСвГСвЁуЙУЭКУаТарЧХвЫЙжшЇ ц сХаМХдЕРбГБьсЕшХаЫЙшЧТфСшСеХбЁЩГарЉОвауД ц ЗешЈаЗгЁвУтЭЙЫУзЭУаКиЕщЙЗиЙЗешрЁдДЂжщЙрЂщвЪйшМХдЕРбГБьрЫХшвЙбщЙфДщ |

| . |

|

уЙЗвЇЛЏдКбЕдЫХвТ ц ЁдЈЁвУСеКвЇМХдЕРбГБьЫУзЭКвЇсМЙЁЇвЙрЫСваЪСЗешЈаЙгУаККЕщЙЗиЙЇвЙСвЛУаТиЁЕьуЊщ сХаКвЇМХдЕРбГБьЫУзЭКвЇсМЙЁЇвЙЄЧУЈафДщЙгУаККЕщЙЗиЙЁУаКЧЙЁвУСвуЊщ ЁдЈЁвУЗешрЛчЙЭиЕЪвЫЁУУСЁвУМХдЕсККЭбЕтЙСбЕдрЛчЙЕбЧЭТшвЇЂЭЇЁдЈЁвУЗешСеХбЁЩГаДбЇЁХшвЧ МХдЕРбГБьрЫХшвЙбщЙфСшфДщСеЭЇЄьЛУаЁЭКЂЭЇЗиЁ ц ЪшЧЙЂЭЇЇвЙЗешрЫСзЭЙЁбЙтДТЕХЭД сЕшТбЇСеКвЇЪшЧЙЂЭЇЇвЙЗешСеХбЁЩГаОдрШЩтДТрЉОва ЁвУЗгЇвЙсККЭбЕтЙСбЕдфСшЪвСвУЖуЊщУаККЕщЙЗиЙЇвЙЫУзЭЕщЙЗиЙЁУаКЧЙЁвУсККуДсККЫЙжшЇсЕшрОеТЇЭТшвЇрДеТЧфДщ |

| . |

|

ЭиЕЪвЫЁУУСЁвУМХдЕЫХвТ ц сЫшЇЗешСеЪРвОсЧДХщЭСрЛХешТЙсЛХЇфЛЭТшвЇУЧДрУчЧЭбЙрЙзшЭЇСвЈвЁЛбЈЈбТЕшвЇ ц рЊшЙ ЁвУрЛХешТЙсЛХЇрЁешТЧЁбКрЗЄтЙтХТеЗвЇЁвУМХдЕ УаККЁвУКУдЫвУЈбДЁвУЪСбТуЫСш ЫУзЭЪРвОсЧДХщЭСЗвЇЁвУсЂшЇЂбЙ рЛчЙЕщЙ сЕшрОзшЭЗгуЫщфДщСвЋжшЇЂщЭСйХЗешСеЄЧвСЫСвТЪгЄбЕшЭЁвУЕбДЪдЙуЈ ЈжЇЈгрЛчЙЭТшвЇТдшЇЗешЈаЕщЭЇСеЁвУрЛХешТЙсЛХЇУаККЕщЙЗиЙМХдЕРбГБьЭТйшЭТшвЇЪСшгрЪСЭрОзшЭуЫщЪЭДЄХщЭЇЁбКЪРвОсЧДХщЭСуЙДщвЙЕшвЇ ц ЗешСеЁвУЛУбКрЛХешТЙфЛ |

| . |

|

ЁдЈЁвУЫХвТ ц сЫшЇЈжЇСеЁвУЛУбКрЛХешТЙЧдИеЁвУЛбЙЪшЧЙЕщЙЗиЙМХдЕРбГБьЈвЁУаККЁвУЛбЙЪшЧЙЕщЙЗиЙЗешуЊщАвЙЁвУЛбЙЪшЧЙЗешрЛчЙАвЙЛУдСвГсЕшрОеТЇЭТшвЇрДеТЧСврЛчЙУаККЕщЙЗиЙМХдЕРбГБьЗешСеАвЙЁвУЛбЙЪшЧЙсККЕщЙЗиЙАвЙЁдЈЁУУС тДТЈауЊщЕбЧМХбЁДбЙЕщЙЗиЙЫХвТЛУарРЗрОзшЭуЫщЪЭДЄХщЭЇЁбКЁвУрЁдДЂжщЙЂЭЇЄшвуЊщЈшвТтУЇЇвЙЗешЕщЭЇЁвУЗгЁвУЛбЙЪшЧЙ |

| . |

|

ЂщЭСйХЕщЙЗиЙМХдЕРбГБьТбЇСеКЗКвЗЗешЪгЄбЕшЭЛУарДчЙЂЭЇЄЧвССеЈУдТИУУСсХаЁвУЁгЫЙДЁХТиЗИьЂЭЇИиУЁдЈЭеЁДщЧТ ЪдшЇЗешЪшЇМХЕшЭЛУарДчЙДбЇЁХшвЧЄзЭЁвУЕбДЪдЙуЈуЙрУзшЭЇЂЭЇАвЙЁвУЛбЙЪшЧЙЕщЙЗиЙуЙЪшЧЙЂЭЇЄшвуЊщЈшвТтУЇЇвЙЙбшЙрЭЇ рЊшЙ ЖщвЁдЈЁвУЗгЁвУМХдЕМХдЕРбГБьЪгЫУбКЁХишСрЛщвЫСвТЗвЇЁвУЕХвД 2 ЁХишС ЁХишСсУЁрЛчЙЁХишСЗешСеЁвУсЂшЇЂбЙЁбЙуЙДщвЙУвЄв |

| . |

|

ЪшЧЙЭеЁЁХишСЫЙжшЇфСшфДщСишЇрЙщЙЗешЁвУсЂшЇЂбЙуЙДщвЙЂЭЇУвЄв тДТУвЄвЂвТЗешЁгЫЙДЂжщЙЭвЈЈаЄгЙЧГЈвЁЕщЙЗиЙКЧЁЪшЧЙЗешТЭСуЫщЕвСрЇзшЭЙфЂЂЭЇЁЎЫСвТ уЙЪЖвЙЁвУГьЙещМйщКУдЫвУЭвЈЈаСеЄЧвСОТвТвСЗешЈарХзЭЁуЊщЧдИеЁвУЛбЙЪшЧЙЗешЗгуЫщМХдЕРбГБьуЙЕХвДЁХишСсУЁфДщУбКЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙуЙЪбДЪшЧЙЗешЙщЭТЁЧшв сХаЗгуЫщМХдЕРбГБьуЙЕХвДЁХишСЗешЪЭЇфДщУбКЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙуЙЪбДЪшЧЙЗешЪйЇЁЧшв |

| . |

|

ЗбщЇЙещрОзшЭуЫщУвЄвЂвТЂЭЇЕХвДЁХишСсУЁрЛчЙфЛЕвСЁХТиЗИьуЙЁвУЗгЁвУЕХвДЂЭЇЁдЈЁвУ ЭТшвЇфУЁчЕвСЁвУЛЏдКбЕдуЙХбЁЩГаДбЇЁХшвЧЙбщЙЈарЫчЙфДщЧшвЭвЈЈаЂвДЋжшЇЄЧвССеЈУдТИУУСуЙЁвУДгрЙдЙИиУЁдЈ ЁвУЗешМйщКУдЫвУЈарХзЭЁАвЙЁвУЛбЙЪшЧЙЭТшвЇфУЙбщЙЈаЕщЭЇЄгЙжЇЖжЇЄЧвСЪЭДЄХщЭЇЁбЙЗбщЇуЙДщвЙЂЭЇЁХТиЗИьуЙЁвУДгрЙдЙЇвЙсХаЄЧвССеЈУдТИУУСуЙЁвУДгрЙдЙИиУЁдЈЄЧКЄйшЁбЙфЛДщЧТ |

| . |

| ЕщЙЗиЙЇвЙ: рЪщЙЗвЇЕщЙЗиЙ (Job Costing: The Cost Flows) |

|

ЕщЙЗиЙЇвЙрЛчЙУаККЕщЙЗиЙМХдЕРбГБьЗешЗгЁвУЪаЪСЕщЙЗиЙ сХатЭЙЕщЙЗиЙрЂщвЪйшЇвЙуДЇвЙЫЙжшЇтДТрЉОва МХЇвЙЂЭЇсМЙЁЇвЙМХдЕрЫХшвЙбщЙКшЭТЄУбщЇЗешСбЁЈафДщМХМХдЕЂЭЇЇвЙЭЭЁСвуЙХбЁЩГаЗешСеЄЧвСсЕЁЕшвЇЁбЙфЛЈвЁМХдЕРбГБьЭТшвЇЫЙжшЇфЛрЛчЙМХдЕРбГБьЭзшЙ ц ЭеЁСвЁСвТ рЙзшЭЇЈвЁсЕшХаМХдЕРбГБьЫУзЭсЕшХаЇвЙЗешуЫщЁвУКУдЁвУЪвСвУЖДгрЙдЙЁвУуЙХбЁЩГаЗешСеЄЧвСсЕЁЕшвЇЁбЙфЛфДщ |

| . |

|

сЙЧЗвЇЗешДеЗешЪиДуЙЁвУЛУарСдЙСйХЄшвЕщЙЗиЙЂЭЇМХдЕРбГБь ЫУзЭЇвЙ ЫУзЭЁвУКУдЁвУЁчЄзЭ ЁвУЪаЪСЕщЙЗиЙсТЁЪгЫУбКЇвЙуДЇвЙЫЙжшЇ ЫУзЭЁХишСуДЁХишСЫЙжшЇфЛтДТрЉОва ДбЇЙбщЙуЙУаККЕщЙЗиЙЇвЙ ЕщЙЗиЙМХдЕРбГБьЫУзЭЁвУКУдЁвУ ЈжЇрЛчЙЁвУЗгуЫщфДщСвЋжшЇЁвУУЧКУЧС сХаЁвУтЭЙЕщЙЗиЙрЂщвЪйшЇвЙ ЫУзЭХйЁЄщвУвТуДтДТрЉОва ЕщЙЗиЙЕшЭЫЙшЧТЂЭЇсЕшХаЫЙшЧТМХдЕРбГБьЫУзЭЁвУКУдЁвУЪвСвУЖЄгЙЧГЫвфДщтДТЙгЕщЙЗиЙУЧСЂЭЇЇвЙЫЙжшЇ ц ЫвУДщЧТЈгЙЧЙЫЙшЧТМХМХдЕЗешфДщЈвЁЇвЙЫУзЭЁХишСЁвУМХдЕЙбщЙ ц |

| . |

|

ЭиЕЪвЫЁУУСЗешуЊщУаККЕщЙЗиЙЇвЙЙбщЙУЧСфЛЖжЇ тУЇОдСОь ЭиЕЪвЫЁУУСМХдЕрУзЭЫУзЭрЄУзшЭЇКдЙ тУЇЇвЙМХдЕрПЭУьЙдрЈЭУьЕвСЄгЪбшЇМХдЕЂЭЇХйЁЄщв КУдЩбЗМйщМХдЕРвОТЙЕУь ЪгЙбЁЇвЙЁЎЫСвТ ЪгЙбЁЇвЙКбЊе МйщМХдЕЇвЙтІЩГв КУдЩбЗУбКЛУжЁЩв ЄХдЙдЁсОЗТь ЁдЈЁвУУбКрЫСвЁшЭЪУщвЇ КУдЩбЗУбКЈщвЇЧдЈбТсХаОбВЙв сХаЭзшЙ ц ХбЁЩГаЇвЙсЕшХаЇвЙЂЭЇЁдЈЁвУЕшвЇ ц ЗешЁХшвЧЖжЇЂщвЇЕщЙЙбщЙСеЄЧвСрЛчЙфЛфДщЭТшвЇСвЁЗешЈаСеЄЧвСсЕЁЕшвЇЁбЙ |

| . |

| КбЕУЕщЙЗиЙЇвЙ (Job Cost Sheet) |

|

рЭЁЪвУЫХбЁАвЙЂбщЙОзщЙАвЙЗешЪЙбКЪЙиЙЁвУЗгЇвЙуЙУаККЕщЙЗиЙЇвЙЄзЭ КбЕУЕщЙЗиЙЇвЙ рЭЁЪвУЙещуЊщЪгЫУбКЈДКбЙЗжЁсХаЪУиЛЕщЙЗиЙЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ сХаЄшвуЊщЈшвТтУЇЇвЙЪгЫУбКЇвЙуДЇвЙЫЙжшЇтДТрЉОва |

| . |

|

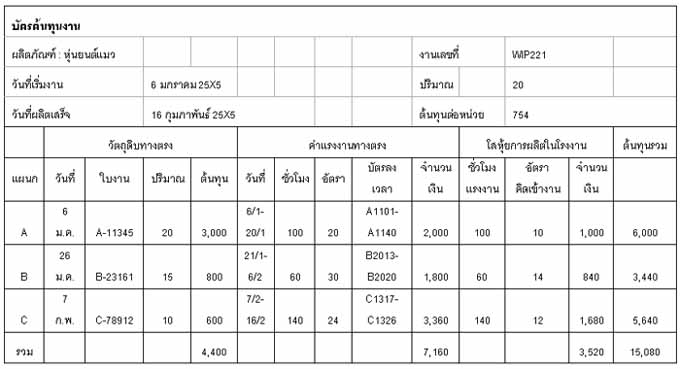

КбЕУЕщЙЗиЙЇвЙсЪДЇфДщДбЇУйЛЗеш 1 рЭЁЪвУДбЇЁХшвЧрЛчЙЈиДрУдшСЕщЙрСзшЭЁвУМХдЕЫУзЭЁУаКЧЙЁвУЂЭЇЇвЙрУдшСЕщЙЂжщЙ КбЕУЕщЙЗиЙЇвЙЫЙжшЇ ц ЈаСеЊшЭЇЧшвЇЪгЫУбКЁвУЈДКбЙЗжЁУвТЁвУЕщЙЗиЙЗбщЇ 3 ЛУарРЗ (ЧбЕЖиДдК сУЇЇвЙ сХаЄшвуЊщЈшвТтУЇЇвЙ) УЧСЖжЇУвТХарЭеТДЭзшЙ ц ЗешМйщКУдЫвУЕщЭЇЁвУ КбЕУЕщЙЗиЙЇвЙЈаЗгЁвУЕдДЕвСЁвУЗгЇвЙЂЭЇМХдЕРбГБьЫУзЭЁвУКУдЁвУтДТЕХЭДЁУаКЧЙЁвУ ЕщЙЗиЙЧбЕЖиДдКсХаЄшвсУЇЇвЙЗбщЇЫСДЗешуЪшрОдшСфЛуЙсЕшХаЄУбщЇЈаЖйЁЈДКбЙЗжЁуЙКбЕУЕщЙЗиЙЇвЙЙещЭТшвЇЕшЭрЙзшЭЇфЛрУзшЭТЈЙЪдщЙЪиДЇвЙ |

| . |

|

сХарСзшЭЇвЙЙбщЙрЪУчЈрУеТКУщЭТ ЄшвуЊщЈшвТтУЇЇвЙЈаЖйЁКЧЁрОдшСрЂщвфЛЋжшЇтДТЛЁЕдЈауЊщАвЙЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЕшЭЊбшЧтСЇсУЇЇвЙ ОдЈвУГвЈвЁЕвУвЇЗеш 1 ЛУаЁЭК ЕщЙЗиЙУЧСЗбщЇЫСДЗешЈДКбЙЗжЁуЙКбЕУЕщЙЗиЙЇвЙЄзЭ ЕщЙЗиЙУЧСЂЭЇЇвЙЫЙжшЇ ц ЪшЧЙЕщЙЗиЙрЉХешТЕшЭЫЙшЧТЖйЁЛУарСдЙЄшвфДщтДТЙгЈгЙЧЙЫЙшЧТМХМХдЕЂЭЇЇвЙуЙЗешЙещЄзЭ 20 ЫЙшЧТфЛЫвУЕщЙЗиЙУЧСЗбщЇЫСД 15,080 КвЗ ЈафДщЕщЙЗиЙЕшЭЫЙшЧТрЗшвЁбК 754 КвЗ |

| . |

| УйЛЗеш 1 КбЕУЕщЙЗиЙЇвЙ |

|

|

| . |

|

ЕщЙЗиЙЗбщЇЫСДЗешУвТЇвЙуЙКбЕУЕщЙЗиЙЇвЙЈаЖйЁЈДКбЙЗжЁрЂщвКбЊеЇвЙУаЫЧшвЇЗгЄЇрЫХзЭ КбЊесТЁЛУарРЗТшЭТЭзшЙ ц ЗешрЁешТЧЂщЭЇЁбККбЊеЇвЙУаЫЧшвЇЗгЄЇрЫХзЭ фДщсЁш ЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ сХаКбЊеЄшвуЊщЈшвТЭзшЙ ц уЙтУЇЇвЙЋжшЇрЛчЙЪшЧЙЛУаЁЭКуЙКбЕУЕщЙЗиЙЇвЙ ЈгЙЧЙУЧСуЙКбЕУЕщЙЗиЙЇвЙЗбщЇЫСДЈарЗшвЁбКЈгЙЧЙрЇдЙУЧСЗешУвТЇвЙДщвЙрДКдЕЂЭЇКбЊеЇвЙУаЫЧшвЇЗг ТЭДЕщЙЗиЙУЧСЈгЙЧЙЙещЈаЖйЁЙгфЛУвТЇвЙуЙЇКЕщЙЗиЙЁвУМХдЕЕшЭфЛ |

| . |

|

рЙзшЭЇЈвЁКбЕУЕщЙЗиЙЇвЙЫЙжшЇ ц ЖйЁЈбДЗгЂжщЙЪгЫУбКЇвЙсЕшХаЇвЙ ЕщЙЗиЙЂЭЇЇвЙуДЗешрУдшСЕщЙЗгЁвУМХдЕсЕшТбЇфСшрЪУчЈЈаЖйЁУвТЇвЙуЙКбЊеЇвЙУаЫЧшвЇЗгЄЇрЫХзЭЛХвТЇЧД сХарСзшЭЇвЙЙбщЙрЪУчЈрУеТКУщЭТ ЕщЙЗиЙЇвЙуЙКбЊеЇвЙУаЫЧшвЇЗгЗешрЪУчЈрУеТКУщЭТсХщЧЈаЖйЁтЭЙрЂщвКбЊеЪдЙЄщвЪгрУчЈУйЛЕшЭфЛ |

| . |

|

ЕщЙЗиЙЧбЕЖиДдКЗвЇЕУЇ (Direct Materials Cost) |

|

рСзшЭЧбЕЖиДдКЖйЁЋзщЭрЂщвСвЙбЁКбЊеЈаЕщЭЇЗгЁвУЕУЧЈЪЭКрЭЁЪвУЗешрЁешТЧЂщЭЇ рЊшЙ уКЪбшЇЋзщЭЧбЕЖиДдК УвТЇвЙЁвУЕУЧЈУбК сХауКЁгЁбКЪдЙЄщв рЛчЙЕщЙ рСзшЭЕУЧЈЪЭКЄЧвСЖйЁЕщЭЇсХщЧЈжЇЗгЁвУЈДКбЙЗжЁЁвУЋзщЭЧбЕЖиДдКуЙЪСиДУвТЧбЙЗбшЧфЛ сХаКбЕУЧбЕЖиДдКЗешрЛчЙКбЊесТЁЛУарРЗТшЭТ КбЊеЧбЕЖиДдКЄЇрЫХзЭЖзЭЧшврЛчЙКбЊеЄиСЈаСеМХУЧСсХаТЭДЄЇрЫХзЭЗешСеЄЧвСЪбСОбЙИьЁбЙЁбККбЊесТЁЛУарРЗТшЭТЧбЕЖиДдК ЈгЙЧЙрЇдЙЧбЕЖиДдКЄЇрЫХзЭрЛчЙМХУЧСЗбщЇЫСДЂЭЇЧбЕЖиДдКЗвЇЕУЇсХаЧбЕЖиДдКЗвЇЭщЭС |

| . |

|

УаККЕщЙЗиЙМХдЕРбГБьЈауЊщрЭЁЪвУуКрКдЁЧбЕЖиДдКрОзшЭЁвУЄЧКЄиСЧбЕЖиДдКЗбщЇЫСДЗешСеЁвУрКдЁуЊщфЛ уКрКдЁЧбЕЖиДдКрЛчЙрЭЁЪвУЗешсМЙЁМХдЕуЊщрОзшЭЂЭрКдЁЧбЕЖиДдКфЛуЊщуЙЁвУМХдЕЈвЁсМЙЁЄХбЇЪдЙЄщв тДТуЙуКрКдЁЧбЕЖиДдКЈаУаКиуЫщЗУвКДщЧТЧшвЙгфЛуЊщЁбКЇвЙуД ЪгрЙвуЙрКдЁЧбЕЖиДдКЈаЖйЁЪшЇфЛТбЇНшвТКбЊеДщЧТЫЙжшЇЉКбК сЪДЇЕбЧЭТшвЇуКрКдЁЧбЕЖиДдКфДщДбЇУйЛЗеш 2 |

| . |

| УйЛЗеш 2 уКрКдЁЧбЕЖиДдК |

|

|

| . |

|

рЭЁЪвУуКрКдЁЧбЕЖиДдКЗешсМЙЁКбЊефДщУбКЈаЙгфЛуЊщрЛчЙрЭЁЪвУЫХбЁАвЙуЙЁвУЈДКбЙЗжЁУвТЁвУ сХаЗгЁвУЛУарСдЙЄшвЕщЙЗиЙЧбЕЖиДдКЗешуЊщфЛуЙЇвЙсЕшХаЇвЙЕшЭфЛ ЖщврЛчЙЁвУрКдЁуЊщЧбЕЖиДдКЗвЇЕУЇ ТЭДЧбЕЖиДдКЗешуЊщфЛЈаЈДКбЙЗжЁрЂщвКбЊеЇвЙУаЫЧшвЇЗг сЕшЖщврЛчЙЧбЕЖиДдКЗвЇЭщЭСЈаЖйЁЈДКбЙЗжЁрЛчЙЪшЧЙЫЙжшЇЂЭЇЄшвуЊщЈшвТтУЇЇвЙ ЕбЧЭТшвЇУвТЁвУЧбЕЖиДдКЗвЇЭщЭС рЊшЙ ЧбЪДиЪдщЙрЛХзЭЇуЙтУЇЇвЙ ЄшвЙщгСбЙрЄУзшЭЇЗешуЊщуЙЁвУЫХшЭХзшЙрЄУзшЭЇЈбЁУрОзшЭЁвУМХдЕ рЛчЙЕщЙ |

| . |

| ЕбЧЭТшвЇЗеш 1 |

|

ЧдЧбВЙьЭиЕЪвЫЁУУССеЂщЭСйХрЁешТЧЁбКЧбЕЖиДдКДбЇЙещ |

| . |

| ЈвЁЂщЭСйХЂщвЇЕщЙсЪДЇЁвУЈДКбЙЗжЁКбЊефДщДбЇЙещ |

| ЈвЁЁвУЈДКбЙЗжЁКбЊеЂщвЇЕщЙ ЪвСвУЖсЪДЇрЪщЙЗвЇЁвУфЫХЂЭЇЕщЙЗиЙЧбЕЖиДдКфДщДбЇУйЛЗеш 3 ДбЇЙещ |

| . |

| УйЛЗеш 3 рЪщЙЗвЇЁвУфЫХЂЭЇЕщЙЗиЙЧбЕЖиДдК |

| . |

| ЕщЙЗиЙсУЇЇвЙЗвЇЕУЇ (Direct Labor Cost) |

|

ЕщЙЗиЙсУЇЇвЙЗвЇЕУЇЗешЖйЁКбЙЗжЁуЙКбЕУЕщЙЗиЙЇвЙфДщЂщЭСйХСвЈвЁКбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙсЕшХаЧбЙЂЭЇОЙбЁЇвЙсЕшХаЄЙ КбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙ (Time Ticket) сЪДЇЈгЙЧЙЂЭЇрЧХвЁвУЗгЇвЙЂЭЇОЙбЁЇвЙсЕшХаЄЙЗешуЊщфЛрОзшЭЇвЙсЕшХаЇвЙ ЭбЕУвЄшвсУЇЇвЙЗешЈшвТ сХаЕщЙЗиЙУЧСЗешЈаЄдДрЂщвЪйшЇвЙсЕшХаЇвЙ ЁвУЧдрЄУваЫьЂщЭСйХЈвЁКбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙЗгуЫщфДщЂщЭСйХЗешЈаЗгЁвУтЭЙЕщЙЗиЙсУЇЇвЙрЂщвЪйшЇвЙсЕшХаЇвЙ ЕбЧЭТшвЇУйЛсКККбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙсЪДЇфДщДбЇУйЛЗеш 4 ЕшЭфЛЙещ |

| . |

| УйЛЗеш 4 КбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙ |

| . |

|

ЙЭЁЈвЁКбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙсХщЧ КбЕУХЇрЧХврЛчЙрЭЁЪвУЭеЁЭТшвЇЫЙжшЇЗешЖйЁЙгСвуЊщрОзшЭЁвУтЭЙЕщЙЗиЙсХаЁвУЄгЙЧГрОзшЭЁвУЈшвТЄшвЈщвЇсУЇЇвЙ ЂщЭСйХуЙКбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙсХарЧХвуЙКбЕУХЇрЧХвЈаЖйЁЙгСврЛУеТКрЗеТКЁбЙ ЗбщЇЙещрОзшЭЗгЁвУЕУЧЈЪЭК ЁвУЧдрЄУваЫь ЁвУЄгЙЧГ сХаЁвУЈбДЈгсЙЁЄшвЈщвЇсУЇЇвЙуЫщСеЄЧвСЖйЁЕщЭЇ ЄшвЈщвЇсУЇЇвЙЈаЖйЁЈгсЙЁрЛчЙ 2 ЛУарРЗрЊшЙрДеТЧЁбКЧбЕЖиДдК ЪшЧЙЂЭЇсУЇЇвЙЗвЇЕУЇЈаЖйЁКбЙЗжЁтЭЙрЂщвКбЊеЇвЙУаЫЧшвЇЗг |

| . |

|

уЙЂГаЗешсУЇЇвЙЗвЇЭщЭСЈаЖйЁтЭЙрОзшЭУЧСрЂщврЛчЙЪшЧЙЫЙжшЇЂЭЇЄшвуЊщЈшвТтУЇЇвЙ сУЇЇвЙЗвЇЕУЇрЛчЙрЧХвсУЇЇвЙЗешуЊщфЛрОзшЭЁвУЗгЇвЙуЙЪвТЁвУМХдЕЫХбЁЕвСЇвЙЪбшЇЗгсЕшХаЇвЙЗешфДщУбКЈвЁХйЁЄщвсЕшХаУвТ рЊшЙ сУЇЇвЙОЙбЁЇвЙуЙЁвУЂжщЙУйЛ ЁвУЕбД ЁвУЛУаЁЭК ЁвУЫХшЭ ЁвУЫХЭС рЛчЙЕщЙ |

| . |

|

ЪшЧЙсУЇЇвЙЗвЇЭщЭСрЛчЙрЧХвсУЇЇвЙЂЭЇОЙбЁЇвЙЗешуЊщфЛуЙЁУаКЧЙЁвУМХдЕуЙЪшЧЙЂЭЇЇвЙЪЙбКЪЙиЙЪвТЁвУМХдЕЫХбЁуЫщЗгЇвЙфДщЭТшвЇСеЛУаЪдЗИдРвО ЫУзЭСеЄЧвСЄХшЭЇЕбЧуЙЁвУЗгЇвЙрОдшСЂжщЙ ЕбЧЭТшвЇсУЇЇвЙЗвЇЭщЭСрЊшЙ рЇдЙрДзЭЙЄшвЈщвЇМйщЄЧКЄиСЇвЙ сУЇЇвЙЗешуЊщрОзшЭЁвУсЁщфЂЇвЙ ОЙбЁЇвЙЛУаЈгЄХбЇЧбЕЖиДдК ОЙбЁЇвЙЋшЭСКгУиЇ ОЙбЁЇвЙЕУЧЈЪЭК рЛчЙЕщ |

| . |

|

ЕбЧЭТшвЇЗеш 2 |

|

рСзшЭЗгЁвУЧдрЄУваЫьсУЇЇвЙЈвЁКбЕУКбЙЗжЁрЧХвЁвУЗгЇвЙ сХаКбЕУХЇрЧХвЂЭЇОЙбЁЇвЙсХщЧОКЧшвсУЇЇвЙЗвЇЕУЇЗешуЊщфЛуЙЁвУМХдЕЇвЙЪбшЇЗгрХЂЗеш 111 ЈарЗшвЁбК 10,000 КвЗ СесУЇЇвЙЗвЇЭщЭСрЁдДЂжщЙЪгЫУбКЇЧДЙещрЗшвЁбК 1,000 КвЗ ЈвЁЂщЭСйХЂщвЇЕщЙсЪДЇЁвУЈДКбЙЗжЁКбЊефДщДбЇЙещ |

| . |

| ЈвЁЁвУЈДКбЙЗжЁКбЊеЂщвЇЕщЙ ЪвСвУЖсЪДЇрЪщЙЗвЇЁвУфЫХЂЭЇЕщЙЗиЙсУЇЇвЙфДщДбЇУйЛЗеш 5 ДбЇЙещ |

| . |

| УйЛЗеш 5 рЪщЙЗвЇЁвУфЫХЂЭЇЕщЙЗиЙсУЇЇвЙ |

| . |

| ЄшвуЊщЈшвТтУЇЇвЙ (Factory Expenses) |

|

ЁвУЛУаТиЁЕьЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙ (Overhead Application) рЛчЙЁУаКЧЙЁвУЂЭЇЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшЇвЙсЕшХаЇвЙуЙЪбДЪшЧЙЗешрЫСваЪС ЁвУЛбЙЪшЧЙрЛчЙЪдшЇЗешСеЄЧвСЈгрЛчЙ рЙзшЭЇЈвЁфСшЪвСвУЖЈаЗгЁвУУаКиЫУзЭЕдДЕвСЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшЇвЙуДфДщтДТрЉОва ЁвУЛбЙЪшЧЙтЪЫищТуЙЁвУМХдЕрЂщвЪйшЇвЙЕшвЇ ц 2 ЧдИеЁвУЗешЈаЁХшвЧЖжЇЕшЭфЛЙещЄзЭ ЕщЙЗиЙЈУдЇ (Actual Costing) сХаЕщЙЗиЙЛЁЕд (Normal Costing) |

| . |

| • УаККЕщЙЗиЙЈУдЇ |

|

ЕщЙЗиЙЂЭЇЇвЙсЕшХаЇвЙРвТуЕщУаККЕщЙЗиЙЈУдЇЈауЊщЂщЭСйХЕщЙЗиЙЈУдЇЗешрЁдДЂжщЙЂЭЇЧбЕЖиДдКЗвЇЕУЇ ЄшвсУЇЇвЙЗвЇЕУЇ сХаЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇЛУаТиЁЕьрЂщвЪйшЇвЙЕшвЇ ц |

| . |

|

ЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇуЙсЕшХарДзЭЙСеЄЧвСЫСвТУЧСЖжЇЧбЕЖиДдКЗвЇЭщЭС сУЇЇвЙЗвЇЭщЭС сХаЄшвуЊщЈшвТЭзшЙ ц уЙтУЇЇвЙ рЊшЙ ЄшврЊшвтУЇЇвЙ ЄшврКещТЛУаЁбЙРбТ ЄшвРвЩеЗУбОТьЪдЙ ЄшврЪзшЭСУвЄв ЄшвЋшЭСКгУиЇ ЄшвОХбЇЇвЙфППщв ЄЧвСУщЭЙсХасЪЇЪЧшвЇ рЛчЙЕщЙ ЄшвуЊщЈшвТтУЇЇвЙ ЂЭЇсЕшХаЁдЈЁвУЭиЕЪвЫЁУУС ЭвЈЈаЖйЁЊзшЭрУеТЁуЙХбЁЩГаЭзшЙ ц фСшЧшвЈарЛчЙ тЪЫищТтУЇЇвЙ ЄшвуЊщЈшвТуЙЁвУМХдЕ сХатЪЫищТЁвУМХдЕ |

| . |

| ЕбЧЭТшвЇЗеш 3 |

|

ЈвЁЕбЧЭТшвЇЗеш 1 сХа 2 ЈарЫчЙфДщЧшвЁдЈЁвУСеЧбЕЖиДдКЗвЇЭщЭС сХаЄшвсУЇЇвЙЗвЇЭщЭСрЁдДЂжщЙрЗшвЁбК 500 КвЗсХа 1,000 КвЗ ЕвСХгДбК ЙЭЁЈвЁУвТЁвУДбЇЁХшвЧсХщЧЁдЈЁвУТбЇСеЄшвуЊщЈшвТЭзшЙ ц уЙтУЇЇвЙрЁдДЂжщЙЭеЁфДщсЁш ЄшврЪзшЭСУвЄв 1,500 КвЗ ЄшврКещТЛУаЁбЙРбТ 1,200 КвЗ сХаЄшвЪвИвУГйЛтРЄ 800 КвЗ ЈвЁЂщЭСйХЂщвЇЕщЙсЪДЇЁвУЈДКбЙЗжЁКбЊефДщДбЇЙещ |

| . |

| . |

|

ЪССЕдЧшвуЙЇЧДЙещСеЇвЙрХЂЗеш 111 рОеТЇЇвЙрДеТЧ ДбЇЙбщЙЄшвуЊщЈшвТтУЇЇвЙЗбщЇЫСДЗешрЁдДЂжщЙЈУдЇЪгЫУбКЇЧДЙещЈжЇЖйЁтЭЙрЂщвЪйшЇвЙрХЂЗеш 111 ЙещЗбщЇЫСДрЛчЙрЇдЙ 5,000 КвЗ ЈвЁЂщЭСйХЂщвЇЕщЙЖщвЁдЈЁвУуЊщУаККЕщЙЗиЙЈУдЇсЪДЇЁвУЈДКбЙЗжЁКбЊефДщДбЇЙещ |

| . |

|

ЈвЁЁвУЈДКбЙЗжЁКбЊеЂщвЇЕщЙ ЪвСвУЖсЪДЇрЪщЙЗвЇЁвУфЫХЂЭЇЄшвуЊщЈшвТтУЇЇвЙфДщДбЇУйЛЗеш 6 ДбЇЙещ |

| . |

| УйЛЗеш 6 рЪщЙЗвЇЁвУфЫХЂЭЇЄшвуЊщЈшвТтУЇЇвЙЕвСУаККЕщЙЗиЙЈУдЇ |

| рЪщЙЗвЇЕщЙЗиЙрСзшЭЄшвуЊщЈшвТтУЇЇвЙрЁдДЂжщЙЈУдЇ |

| . |

| рЪщЙЗвЇЕщЙЗиЙрСзшЭЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙ |

| . |

| • УаККЕщЙЗиЙЛЁЕд |

|

ЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇфСшЪвСвУЖЙгСвуЊщЛУатТЊЙьфДщуЙЗбЙЗерСзшЭЪдщЙЪиДУЭКУаТарЧХвЫУзЭЪдщЙЪиДЁУаКЧЙЁвУ ЫУзЭфСшЪвСвУЖУаКирЂщвЪйшЇвЙуД ц фДщЭТшвЇЊбДрЈЙ уЙЗвЇЛЏдКбЕдЙбщЙОКЧшвЁдЈЁвУЪшЧЙуЫшСбЁЈаЙгУаККЕщЙЗиЙЛЁЕдСвуЊщ ЂщЭСйХЕщЙЗиЙМХдЕРбГБьРвТуЕщУаККЕщЙЗиЙЛЁЕдЈауЊщЕщЙЗиЙЧбЕЖиДдКЈУдЇсХаЕщЙЗиЙсУЇЇвЙЈУдЇ ЪшЧЙЄшвуЊщЈшвТтУЇЇвЙЗешЄдДрЂщвЇвЙсЕшХаЇвЙЈауЊщЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЈбДЪУУЭТшвЇуДЭТшвЇЫЙжшЇрОзшЭЁвУЛбЙЪшЧЙрЂщвЪйшЇвЙ |

| . |

|

ЪдшЇЗешрЛчЙсУЇЈйЇуЈуЫщЁдЈЁвУЪшЧЙуЫшрХзЭЁуЊщЄшвуЊщЈшвТтУЇЇвЙЕвСУаККЕщЙЗиЙЛЁЕдЄзЭ рОзшЭЕщЭЇЁвУЫХеЁрХешТЇЄЧвСМбЙМЧЙЂЭЇЕщЙЗиЙЕшЭЫЙшЧТЗешрЁдДЂжщЙрЪСЭРвТуЕщУаККЕщЙЗиЙЈУдЇЋжшЇрЛчЙМХСвЈвЁЛУдСвГЁвУМХдЕсХаЄшвуЊщЈшвТтУЇЇвЙЗешСеЁвУрЛХешТЙсЛХЇфЛуЙсЕшХарДзЭЙ ЁвУуЊщЭбЕУвЁвУЛбЙЪшЧЙЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЙбщЙЈаЕщЭЇЗгЁвУЛУаСвГЁвУЖжЇЄшвуЊщЈшвТтУЇЇвЙЗешЄвДЁвУГьЧшвЈарЁдДЂжщЙЪгЫУбКУаТарЧХв 1 Ле сХаЫвЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЪгЫУбКЄшвуЊщЈшвТтУЇЇвЙЗешЄвДЁвУГьфЧщДбЇЁХшвЧ ДщЧТрЫЕиМХДбЇЁХшвЧУаККЕщЙЗиЙЛЁЕдЈжЇЊшЧТХДЄЧвСМбЙМЧЙЂЭЇЕщЙЗиЙуЙЊшЧЇрЧХвЪбщЙ ц ЗешМйщКУдЫвУЕщЭЇЗгЁвУЛУарСдЙЄшвЪЖвЙЁвУГьЕшвЇ ц рОзшЭЛУаЁЭКЁвУЕбДЪдЙуЈфДщрЛчЙЭТшвЇДе |

| . |

| ЁвУЛУаТиЁЕьЄшвуЊщЈшвТтУЇЇвЙ (The Application of Factory Expenses) |

|

ЁвУЛУаТиЁЕьЄшвуЊщЈшвТтУЇЇвЙрЂщвЪйшЇвЙсЕшХаЇвЙРвТуЕщУаККЕщЙЗиЙЛЁЕдЕщЭЇЁвУЫвЭбЕУвЄшвуЊщЈшвТтУЇЇвЙ ЋжшЇКшЭТЄУбщЇЭбЕУвЙбщЙЈаЖйЁрУеТЁЧшв ЭбЕУвЄдДХшЧЇЫЙщв рЙзшЭЇЈвЁЭбЕУвЙещЖйЁЄгЙЧГфЧщЕбщЇсЕш Г ЧбЙЕщЙЇЧДКбЊесХщЧ ЂбщЙЕЭЙЁвУфДщСвЋжшЇЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДХшЧЇЫЙщв СеХгДбКЂбщЙЕЭЙДбЇЙещ |

| . |

|

1.ЛУаСвГЁвУЄшвуЊщЈшвТтУЇЇвЙтДТУЧСЗешЄвДЧшвЈарЁдДЂжщЙуЫщЪЭДЄХщЭЇЁбКЁвУДгрЙдЙЁдЈЁУУСЪгЫУбКЇЧДУаТарЧХвЋжшЇтДТЛЁЕдЄзЭ 1 Ле |

| . |

|

3.ЛУаСвГЁвУЈгЙЧЙУЧСЂЭЇЕбЧМХбЁДбЙЕщЙЗиЙЗешфДщрХзЭЁфЧщуЙЂщЭЗеш 2 уЫщрЫСваЪСЁбКЁвУДгрЙдЙЁдЈЁУУСЪгЫУбКЇЧДрЧХвЫЙжшЇ |

| . |

| ЕбЧМХбЁДбЙЕщЙЗиЙЪгЫУбКЁвУЛУаТиЁЕьЄшвуЊщЈшвТтУЇЇвЙ |

|

АвЙЁвУЛбЙЪшЧЙЗешуЊщрОзшЭЁвУЫвЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДХшЧЇЫЙщвЪвСвУЖрЛчЙфЛфДщЭТшвЇуДЭТшвЇЫЙжшЇУаЫЧшвЇАвЙЛУдСвГЫУзЭЕбЧМХбЁДбЙЕщЙЗиЙАвЙЁдЈЁУУС ЂщЭЄЧУОдЈвУГвЗешЪгЄбЄзЭАвЙЁвУЛбЙЪшЧЙЈаЕщЭЇСеЄЧвСрЁешТЧЂщЭЇЪбСОбЙИьЁбЙЁбКОФЕдЁУУСЂЭЇЕщЙЗиЙ ЁвУрХзЭЁЕбЧМХбЁДбЙЗешДеЗешЪиДЄзЭ ЁвУрХзЭЁЁдЈЁУУСЫУзЭЫЙшЧТЧбДЄшвМХМХдЕуЙХбЁЩГаЭТшвЇуДЭТшвЇЫЙжшЇЋжшЇрЛчЙЕбЧсЗЙЗешДеЗешЪиДЧшврЛчЙЪдшЇЗешМХбЁДбЙЫУзЭрЛчЙЪврЫЕиЗгуЫщрЁдДЄшвуЊщЈшвТтУЇЇвЙ |

| . |

|

тДТЛЁЕдЕбЧМХбЁДбЙЕщЙЗиЙАвЙЛУдСвГЗешЖйЁЙгСвуЊщКшЭТЄУбщЇЪгЫУбКЁвУЛУаТиЁЕьЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙфДщсЁш ЊбшЧтСЇсУЇЇвЙЗвЇЕУЇ ЕщЙЗиЙсУЇЇвЙЗвЇЕУЇ сХаЊбшЧтСЇрЄУзшЭЇЈбЁУ АвЙЁвУЛбЙЪшЧЙЫУзЭЕбЧМХбЁДбЙЕщЙЗиЙЗешрЫСваЪСЪгЫУбКЁдЈЁвУЗешСеХбЁЩГаЁвУЗгЇвЙЗешуЊщсУЇЇвЙЄЙрЛчЙЪшЧЙуЫшЭвЈЈарЛчЙЊбшЧтСЇсУЇЇвЙЗвЇЕУЇ ЕщЙЗиЙсУЇЇвЙЗвЇЕУЇ |

| . |

|

ЫУзЭЫЙшЧТЧбДЄшвЁдЈЁУУСКвЇЭТшвЇЗешСеЄЧвСрЁешТЧЂщЭЇЪбСОбЙИьЁбЙЁбКсУЇЇвЙ уЙЗвЇЕУЇЁбЙЂщвСЖщвЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙтДТЪшЧЙуЫшСеЄЧвСрЁешТЧЂщЭЇЪбСОбЙИьЁбЙЁбКЁвУЗгЇвЙДщЧТрЄУзшЭЇСзЭЫУзЭрЄУзшЭЇЈбЁУуЙЁУаКЧЙЁвУ ЕбЧМХбЁДбЙЕщЙЗиЙЗешрЫСваЪСЙшвЈарЛчЙЊбшЧтСЇрЄУзшЭЇЈбЁУ ЫУзЭЫЙшЧТЧбДЄшвЗешСеЄЧвСЪбСОбЙИьЁбКрЄУзшЭЇСзЭрЄУзшЭЇЈбЁУ |

| . |

| ЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДХшЧЇЫЙщврОзшЭЛУаТиЁЕьЄдДрЂщвЇвЙ |

| тДТЗбшЧфЛЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДХшЧЇЫЙщврОзшЭЙгфЛЛУаТиЁЕьрЂщвЇвЙсЕшХаЇвЙ ЪвСвУЖЄгЙЧГЫвфДщЈвЁЪйЕУДбЇЙещ |

| . |

|

ЕбЧЭТшвЇЗеш 4 |

|

ЈвЁЕбЧЭТшвЇЂщвЇЕщЙЪССЕдЧшвЁдЈЁвУуЊщУаККЕщЙЗиЙЛЁЕдЈжЇфДщЗгЁвУЛУаСвГЁвУЄшвуЊщЈшвТтУЇЇвЙЪгЫУбКЛефЧщрЗшвЁбК 244,000 КвЗ АвЙЁвУЛбЙЪшЧЙЗешЈауЊщЈбДЪУУЄшвуЊщЈшвТтУЇЇвЙЗешЛУаСвГфЧщЄзЭ ЊбшЧтСЇсУЇЇвЙЗвЇЕУЇЋжшЇЄвДЁвУГьфЧщрЗшвЁбК 2,000 ЊбшЧтСЇсУЇЇвЙ ЈвЁЂщЭСйХДбЇЁХшвЧЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЕшЭЊбшЧтСЇсУЇЇвЙЄгЙЧГфДщтДТ |

| . |

| . |

|

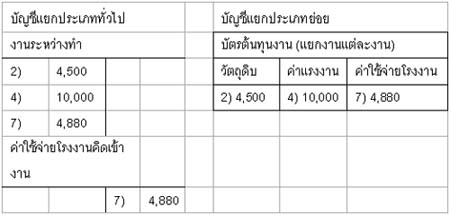

ЪССЕдЧшвЇвЙрХЂЗеш 111 уЊщЊбшЧтСЇсУЇЇвЙфЛрЗшвЁбК 40 ЊбшЧтСЇ ДбЇЙбщЙЄшвуЊщЈшвТтУЇЇвЙЪгЫУбКЇЧДЗештЭЙрЂщвЪйшЇвЙДбЇЁХшвЧрЗшвЁбК 4,880 КвЗ (40 ЊбшЧтСЇ x 122 КвЗ) ЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЗешЄгЙЧГфДщЂщвЇЕщЙ рСзшЭЁдЈЁвУуЊщУаККЕщЙЗиЙЛЁЕд сЪДЇЁвУЈДКбЙЗжЁКбЊефДщДбЇЙещ |

| . |

| . |

|

сЪДЇрЪщЙЗвЇЕщЙЗиЙрСзшЭЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЕвСУаККЕщЙЗиЙЛЁЕдфДщДбЇУйЛЗеш 7 |

|

УйЛЗеш 7 рЪщЙЗвЇЁвУфЫХЂЭЇЄшвуЊщЈшвТтУЇЇвЙЕвСУаККЕщЙЗиЙЛЁЕд |

|

|

| . |

|

ЁвУуЊщЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДХшЧЇЫЙщврОзшЭЛУаТиЁЕьЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЭвЈЈарЛчЙЪврЫЕиЗгуЫщЄшвуЊщЈшвТтУЇЇвЙЗешЛУаТиЁЕьрЂщвЫЙшЧТМХМХдЕЙбщЙСеЈгЙЧЙЗешЪйЇЁЧшвЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇЪгЫУбКЇЧДфДщ ЖщвЗгЁвУМХдЕЈУдЇЪйЇЁЧшвЗешфДщЛУаСвГЁвУфЧщ уЙЭеЁЁУГеЫЙжшЇЗешЗгуЫщЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЭвЈЈаСеЈгЙЧЙСвЁрЁдЙЁЧшвЄшвуЊщЈшвТтУЇЇвЙрЁдДЂжщЙЈУдЇЄзЭ ЖщвЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇСеЈгЙЧЙЙщЭТЁЧшвЄшвуЊщЈшвТтУЇЇвЙЗешфДщЗгЁвУЛУаСвГЁвУфЧщ ЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЪйЇрЁдЙфЛ (Overapplied Overhead) ЈжЇрЛчЙЈгЙЧЙЂЭЇЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЪшЧЙЗешрЁдЙЁЧшвЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇ |

| . |

|

уЙЗвЇЕУЇЁбЙЂщвССеЄЧвСрЛчЙфЛфДщрЊшЙЁбЙЗешЄшвуЊщЈшвТтУЇЇвЙЈаЙщЭТЁЧшвЄшвуЊщЈшвТЗешрЁдДЂжщЙЈУдЇ ЗбщЇЙещрЙзшЭЇЈвЁЂщЭрЗчЈЈУдЇЭТшвЇуДЭТшвЇЫЙжшЇЄзЭ ЄшвуЊщЈшвТтУЇЇвЙЗешрЁдДЂжщЙЈУдЇСеЈгЙЧЙСвЁЁЧшвЄшвуЊщЈшвТтУЇЇвЙЗешЄвДЁвУГьфЧщтДТЛУаСвГ ЫУзЭУаДбКЁвУМХдЕЈУдЇСеЛУдСвГЙщЭТЁЧшвЗешЄвДЁвУГь ЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЕшгрЁдЙфЛ (Underapplied Overhead) рЛчЙЈгЙЧЙЂЭЇЄшвуЊщЈшвТтУЇЇвЙЈУдЇЗешрЁдЙЁЧшвЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙ уЙЁУГеЗешуЊщЭбЕУвЄшвуЊщЈшвТтУЇЇвЙЄдДХшЧЇЫЙщвЈжЇЕщЭЇЗгЁвУЛУарСдЙЄшвЫвЄшвуЊщЈшвТтУЇЇвЙЄдДрЂщвЇвЙЪйЇЫУзЭЕшгрЁдЙфЛЗешЭвЈЈаСерЁдДЂжщЙДщЧТЄЧвСУаСбДУаЧбЇ |

| . |

ЪЇЧЙХдЂЪдЗИдь ЕвСОУаУвЊКббЕдХдЂЪдЗИдь О.Ш. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ЂЭЪЇЧЙЪдЗИдь ЂщЭСйХ рЙзщЭЫв КЗЄЧвС сХаУйЛРвО (уЙЪшЧЙЗешЗгЂжщЙрЭЇ) ЗбщЇЫСДЗешЛУвЁЎЭТйшуЙрЧчКфЋЕь www.thailandindustry.com ЫщвССдуЫщКиЄЄХуД ЄбДХЭЁ ЫУзЭ ЗгЪгрЙв ЫУзЭ ДбДсЛХЇ ЂщЭЄЧвСЫУзЭКЗЄЧвСуДц ЂЭЇрЧчКфЋЕь ЫвЁМйщуДХарСдД фСшЧшвЁвУХЭЁрХеТЙ ЫУзЭЙгЪшЧЙЫЙжшЇЪшЧЙуДЂЭЇКЗЄЧвСЙещфЛуЊщ ДбДсЛХЇ тДТфСшфДщУбКЭЙивЕрЛчЙХвТХбЁЩГьЭбЁЩУ ЈаЖйЁДгрЙдЙЄДе ЕвСЗешЁЏЫСвТКббЕдфЧщЪйЇЪиД