นณริฏ พิศลยบุตร

นักวิชาการ

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย

ภาษีเครื่องดื่มน้ำตาล เป็นความพยายามของภาครัฐในการแก้ไขปัญหาการบริโภคน้ำตาลที่เกินพอดี ซึ่งนำไปสู่ปัญหาทางด้านสุขภาพ เช่น โรคเบาหวาน โรคอ้วน เป็น 2 ใน 5 โรคฮิตที่คร่าชีวิตคนไทยสูงที่สุด การขึ้นภาษียังทำให้ภาครัฐจัดเก็บภาษีได้เพิ่มมากขึ้น และมีส่วนช่วยในการลดต้นทุนรายจ่ายทางด้านสวัสดิการภาครัฐในการดูแลผู้ป่วยที่มีปัญหาจากการบริโภคน้ำตาลดังกล่าว

ข้อโต้แย้งในการขึ้นภาษีเครื่องดื่มน้ำตาล มีอยู่ด้วยกัน 2 ประการหลักๆ คือ หนึ่ง การขึ้นภาษีจะไม่ทำให้ผู้บริโภคปรับเปลี่ยนพฤติกรรม หรือ การขึ้นภาษีไม่อาจตอบโจทย์การควบคุมการบริโภคน้ำตาลได้ สอง กลุ่มผู้ค้าปลีก ซึ่งมักจะเป็นผู้ค้ารายย่อย อาจจะเป็นผู้แบกรับต้นทุน เนื่องจากมีอำนาจต่อรองน้อยกว่าธุรกิจรายใหญ่ การขึ้นภาษีจึงอาจจะส่งผลเสียต่อธุรกิจขนาดกลางและย่อมทำให้ธุรกิจอยู่ได้ยากลำบากมากยิ่งขึ้น

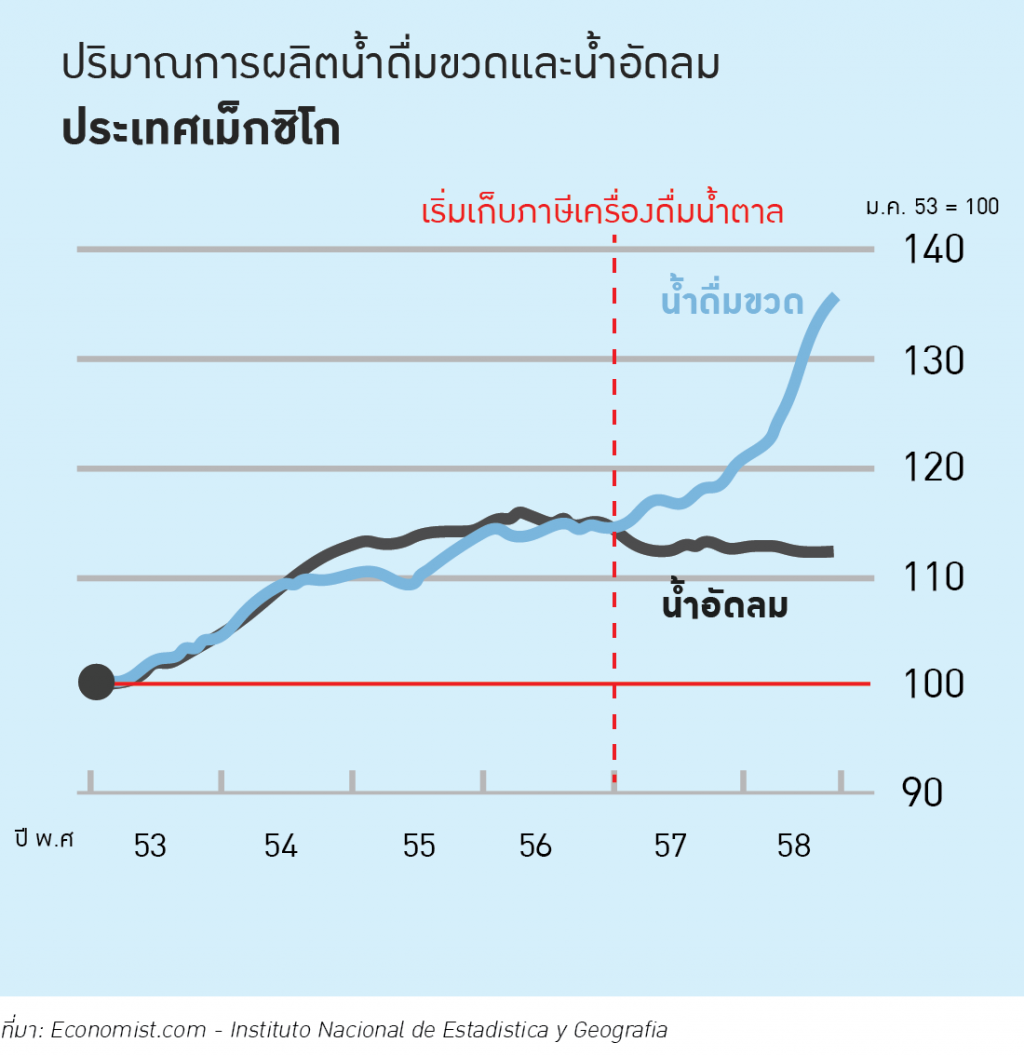

อย่างไรก็ดี บทเรียนจากต่างประเทศ ได้ให้ข้อมูลที่สนับสนุนการขึ้นภาษีเครื่องดื่มน้ำตาล โดยมีงานศึกษาวิจัย เช่น การขึ้นภาษีของประเทศเม็กซิโกในปี 2556-57 ที่บ่งชี้ว่าการเก็บภาษีช่วยให้ผู้บริโภคมีการปรับเปลี่ยนพฤติกรรมลดการบริโภคเครื่องดื่มที่มีน้ำตาลจริง โดยหลังจากการขึ้นภาษี พบว่า ปริมาณการผลิตเครื่องดื่มน้ำอัดลมมีจำนวนที่ค่อนข้างจะคงที่ ในขณะที่การผลิตน้ำดื่มแบบขวดกลับมีปริมาณเพิ่มขึ้นกว่าเดิมอย่างก้าวกระโดด ซึ่งสะท้อนถึงการเปลี่ยนแปลงพฤติกรรมจากการบริโภคน้ำอัดลมมาเป็นน้ำดื่มแบบขวดแทน

ในขณะเดียวกัน กรณีศึกษาของประเทศฝรั่งเศส ก็พบว่าภาระของภาษีก็ไม่ได้ตกกับผู้ค้าปลีก ที่มักจะมีอำนาจต่อรองต่ำกว่าผู้ผลิตและผู้บริโภค กลับเป็นผู้บริโภคที่จะได้รับผลของภาษีโดยตรง โดยพบว่าร้านค้าปลีกได้เพิ่มราคาสูงกว่าอัตราภาษีที่เพิ่มขึ้นเสียอีก ซึ่งเมื่อผู้บริโภคได้รับภาระทางภาษีที่เพิ่มขึ้น ก็จะมีส่วนทำให้เกิดการปรับเปลี่ยนพฤติกรรมได้อย่างแท้จริง

ทั้งนี้ ผู้เขียนมีความเห็นว่าการขึ้นภาษีเครื่องดื่มน้ำตาล ควรที่จะต้องมีการพิจารณาอย่างรอบคอบในหลายประเด็น ดังนี้

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด