ด้วยปัจจัยความเปลี่ยนแปลงจากกระแสแห่งโลกาภิวัฒน์และเงื่อนไขการเปิดการค้าเสรีระหว่างประเทศได้ส่งผลกระทบต่อสภาวะการแข่งขันทางธุรกิจ โดยเฉพาะแรงกดดันต่อการดำเนินงานทางธุรกิจที่ต้องมุ่งสร้างมูลค่าเพิ่ม (Value-added) ด้วยการปรับปรุงผลิตภาพภาพกระบวนการ ซึ่งแนวคิดการสร้างมูลค่าเพิ่มเป็นการสร้างความมั่งคั่งให้กับธุรกิจโดยผ่านกระบวนการแปรรูป

ตัวชี้วัดสำหรับวินิจฉัยผลิตภาพกระบวนการ

โกศล ดีศีลธรรม

Koishi2001@yahoo.com

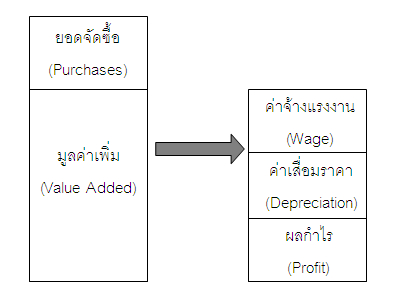

ด้วยปัจจัยความเปลี่ยนแปลงจากกระแสแห่งโลกาภิวัฒน์และเงื่อนไขการเปิดการค้าเสรีระหว่างประเทศได้ส่งผลกระทบต่อสภาวะการแข่งขันทางธุรกิจ โดยเฉพาะแรงกดดันต่อการดำเนินงานทางธุรกิจที่ต้องมุ่งสร้างมูลค่าเพิ่ม (Value-added) ด้วยการปรับปรุงผลิตภาพภาพกระบวนการ ซึ่งแนวคิดการสร้างมูลค่าเพิ่มเป็นการสร้างความมั่งคั่งให้กับธุรกิจโดยผ่านกระบวนการแปรรูป เช่น ผู้ผลิตรถยนต์ได้ซื้อชิ้นส่วนเพื่อประกอบเป็นสินค้าหรือกรณีผู้ผลิตอุปกรณ์สื่อสารได้จัดซื้อแผงวงจร (PCB) ซิลิกอนชิปและทรานซิสเตอร์จากผู้ส่งมอบโดยใช้แรงงานและเครื่องจักรสนับสนุนการแปรรูปชิ้นส่วนเป็นสินค้า ด้วยเหตุนี้กระบวนการแปรรูปจึงเป็นส่วนเพิ่มมูลค่าให้กับชิ้นส่วนที่จัดซื้อจากผู้ส่งมอบ ซึ่งแสดงด้วยความสัมพันธ์ ดังนี้

ยอดขาย = ยอดจัดซื้อ + มูลค่าเพิ่ม …… (1)

มูลค่าเพิ่ม = ยอดขาย - ยอดจัดซื้อ …… (2)

รูปที่ 1 ความสัมพันธ์ระหว่างแนวคิดมูลค่าเพิ่มกับยอดขาย

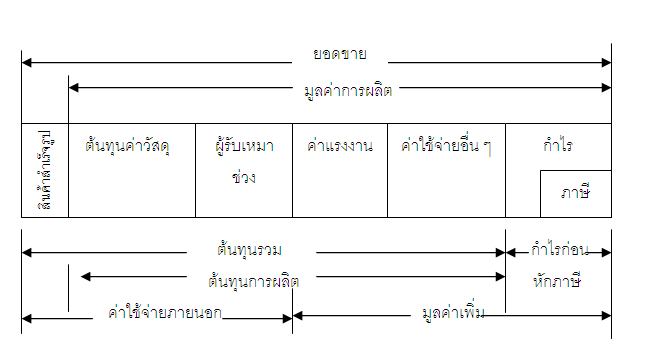

มูลค่าเพิ่ม = ค่าจ้างแรงงาน + ค่าเสื่อมราคา + ผลกำไร

แนวคิดดังกล่าวสามารถใช้วินิจฉัยการสร้างมูลค่าเพิ่มจากกระบวนการผลิต ดังนี้

มูลค่าเพิ่ม = มูลค่าการผลิต - ค่าวัสดุ - ค่าใช้จ่ายผู้รับเหมาช่วง

หรือ มูลค่าเพิ่ม = กำไรขั้นต้น + ค่าเสื่อมราคา + ดอกเบี้ย + ค่าแรงงาน

โดยที่ ค่าแรงงาน = เงินเดือน/ค่าจ้าง + สวัสดิการ + ประกันสังคม + เงินเดือนเจ้าหน้าที่ (ไม่รวมโบนัส)

รูปที่ 2 องค์ประกอบต้นทุนกับมูลค่าเพิ่มการผลิต

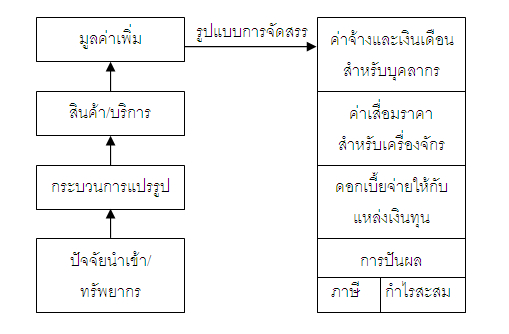

สำหรับการประเมินมูลค่าเพิ่มจัดเป็นช่วงแรกในกระบวนการวินิจฉัยผลิตภาพระดับองค์กรเนื่องจากมูลค่าเพิ่มแสดงถึงมาตรวัดโดยรวมถึงความมั่งคั่งที่เกิดจากผลประกอบการซึ่งถูกใช้เป็นแนวทางจัดทำแผนปรับปรุงการดำเนินงาน โดยทั่วไปมูลค่าเพิ่มที่เกิดจากผลประกอบการได้ถูกจัดสรรให้กับบุคลากรที่มีส่วนร่วมสร้างผลิตผลนั่นหมายถึงมูลค่าเพิ่มจะถูกจัดสรรด้วยรูปค่าจ้างเงินเดือนพนักงาน ค่าเสื่อมราคาในสินทรัพย์ทุนอย่างเครื่องจักร ภาษีและดอกเบี้ย ดังนั้นมูลค่าเพิ่มสามารถหาได้จาก

1. วิธีการลบออก (Subtract Method)

ยอดขาย = ยอดจัดซื้อวัตถุดิบและการบริการ + มูลค่าเพิ่ม

หรือ มูลค่าเพิ่ม = ยอดขาย - ยอดจัดซื้อวัตถุดิบและการบริการ

2. วิธีการบวกเพิ่ม (Addition Method)

มูลค่าเพิ่ม = ค่าจ้างแรงงาน + ค่าเสื่อมราคา + ผลกำไร + ค่าใช้จ่ายอื่น (ดอกเบี้ยและภาษี)

รูปที่ 3 แนวคิดจัดสรรมูลค่าเพิ่ม

สำหรับการประเมินมูลค่าเพิ่มสามารถใช้ข้อมูลทางบัญชีเพื่อประเมินผลประกอบการตามรอบการดำเนินงาน ดังนั้นจึงไม่มีความจำเป็นในการแยกระบบจัดเก็บข้อมูลเพื่อใช้ตรวจประเมินผลิตภาพทางมูลค่าเพิ่ม ส่วนปัจจัยการประเมินประกอบด้วย

- ประสิทธิภาพ ประเมินวัดผลจากอัตราการใช้เครื่องจักร (Machine Utilization) ประสิทธิภาพแรงงาน และปัจจัยที่สร้างความสูญเปล่า

- ความประหยัด โดยมุ่งผลลัพธ์จากการใช้ทรัพยากรอย่างเหมาะสม

- ประสิทธิผล คือความสามารถบรรลุผลได้ตามเป้าหมาย ประกอบด้วย ปริมาณ คุณภาพ และเวลาสำหรับการส่งมอบ

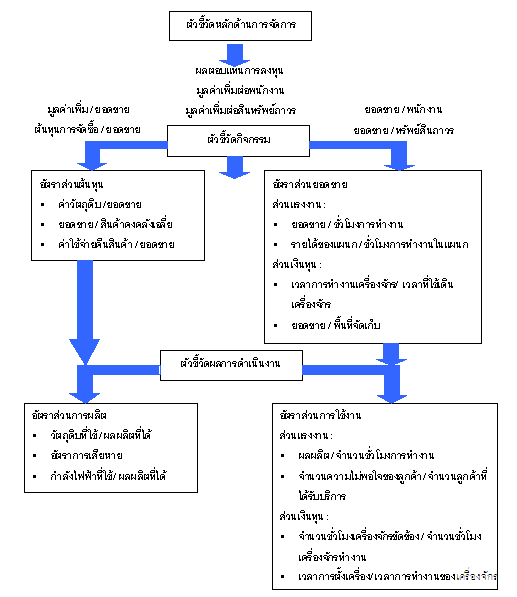

ผลลัพธ์จากการประเมินวัดผลิตภาพช่วยให้ฝ่ายบริหารสามารถวิเคราะห์ประสิทธิผลทางการเงินดังเช่นสภาพคล่องและความสามารถทำกำไร (Profitability) ซึ่งใช้เป็นตัวชี้วัดทางผลิตภาพ (Productivity Indicators) จากการดำเนินงานขององค์กร โดยประเภทตัวชี้วัดจำแนกได้ ดังนี้

- ตัวชี้วัดการจัดการ (Key Management) เป็นตัวชี้วัดภาพรวมกิจกรรมระดับองค์กรและแสดงด้วยสารสนเทศทางการเงิน เช่น ความสามารถทำกำไร เสถียรภาพทางการเงิน (Financial Stability) และสภาพคล่องทางการเงิน เป็นต้น

- ตัวชี้วัดกิจกรรม (Activity Indicators) เป็นมาตรวัดที่ผู้บริหารตั้งแต่ระดับกลางขึ้นไปใช้สำหรับวิเคราะห์ซึ่งแสดงถึง ต้นทุน ระดับกิจกรรม และอัตราการใช้ทรัพยากร

- ตัวชี้วัดการดำเนินงาน (Operational Indicators) โดยผู้บริหารระดับต้นและหัวหน้างานเป็นผู้ใช้ข้อมูลดังกล่าวเพื่อการเทียบเคียงผลการดำเนินงานกับระดับมาตรฐาน เช่น อัตราการเกิดของเสีย อัตราการส่งมอบล่าช้า เป็นต้น

รูปที่ 4 ความสัมพันธ์ระหว่างตัวชี้วัด

สำหรับการประเมินผลจากโครงการพัฒนาผลิตภาพหรือไคเซ็นมักแสดงผลลัพธ์เชิงปริมาณ ดังนั้นหัวหน้างานจึงมักเทียบเคียงระหว่างผลลัพธ์ก่อนกับหลังดำเนินโครงการปรับปรุง ซึ่งตัวเลขเหล่านี้ได้ถูกใช้เป็นตัวชี้วัดสำหรับควบคุมงานประจำวันและการร่างแผนงาน โดยจำแนกได้ตามประเภท ดังนี้

- ประสิทธิภาพหน่วยเวลา : อัตราความพร้อมทำงาน ประสิทธิภาพการปฏิบัติงาน

- ประสิทธิภาพในหน่วยปริมาณวัสดุ : อัตราผลิตผลดี (Yield)

- ประสิทธิภาพในหน่วยของแรงงาน : อัตราการมาทำงาน

- ประสิทธิภาพในหน่วยของผลิตภาพเชิงคุณภาพ : อัตราส่วนการเกิดของเสีย

โดยทั่วไปตัวชี้วัดทางปัจจัยนำเข้าหรือทรัพยากรการผลิตได้มุ่งการวัดผลจากองค์ประกอบทางต้นทุน ประกอบด้วย

- มูลค่าเพิ่มการผลิตต่อแรงงาน (Production per Employee) แสดงถึงประสิทธิภาพเชิงมูลค่าจากการทำงานของพนักงานแต่ละคนเมื่อเทียบกับมูลค่าการขาย นั่นคือแรงงาน 1 คน สามารถสร้างยอดขายให้กิจการเป็นมูลค่าเท่าไร หากตัวชี้วัดดังกล่าวมีค่าสูงแสดงถึงประสิทธิภาพแรงงานสูง อย่างไรก็ตามการเพิ่มขึ้นหรือลดลงของมูลค่าผลิตผลอาจไม่ได้เกิดจากประสิทธิภาพแรงงานแต่อาจเป็นเพราะการเปลี่ยนแปลงปัจจัยราคาหรือปริมาณการขาย ดังนั้นการใช้มูลค่าเพิ่มสำหรับการวิเคราะห์จะมีความถูกต้องกว่าเพราะมูลค่าเพิ่มคือมูลค่าที่เกิดจากการดำเนินการของหน่วยผลิตที่เพิ่มให้กับรายการซึ่งจัดซื้อจากผู้ส่งมอบและพิจารณาร่วมกับตัวชี้วัดอื่นที่มีความเกี่ยวข้องจะช่วยยืนยันความถูกต้อง

มูลค่าเพิ่มการผลิตต่อแรงงาน = รายรับจากการขายผลิตผล/จำนวนแรงงานรวม

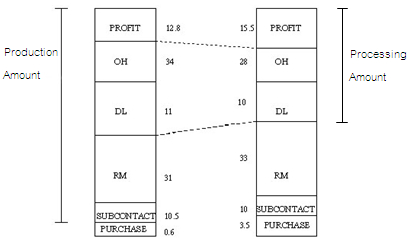

- มูลค่ากระบวนการต่อแรงงาน (Processing Amount per Employee) สำหรับการวัดการผลิตภาพแรงงานเชิงมูลค่าเพิ่ม (Value-added Productivity) ได้บ่งบอกถึงประสิทธิภาพแรงงานหนึ่งหน่วยที่สร้างมูลค่าเพิ่มจากกระบวนการผลิตหลังหักค่าใช้จ่ายแล้ว หากตัวชี้วัดดังกล่าวสูงแสดงถึงประสิทธิภาพแรงงานต่อมูลค่าเพิ่มสูง แต่ทางปฏิบัติควรพิจารณาร่วมกับมูลค่าการผลิตต่อแรงงาน (Production Amount per Employee)

มูลค่ากระบวนการต่อแรงงาน = (รายรับจากการขาย - ค่าวัตถุดิบ – ค่าใช้จ่ายระบบสนับสนุน - ค่าผู้รับเหมา) /จำนวนแรงงานรวม

- อัตราส่วนมูลค่ากระบวนการ (Processing Amount Ratio) คืออัตราส่วนระหว่างมูลค่าการขายสุทธิกับมูลค่าการขายสินค้าที่ผลิต โดยมุ่งความมีประสิทธิภาพในการบริหารต้นทุนที่เกี่ยวข้อง ประกอบด้วย ค่าวัตถุดิบ ค่าชิ้นส่วนที่ใช้ในกิจกรรมการผลิต และค่าจ้างผู้รับเหมา ดังนั้นหากตัวชี้วัดดังกล่าวมีค่าสูงกว่าค่าเฉลี่ยอุตสาหกรรมแสดงว่ากิจการมีประสิทธิภาพในการควบคุมต้นทุน แต่หากมีค่าต่ำแสดงว่าขาดประสิทธิภาพควบคุมต้นทุนซึ่งเป็นการช่วยตรวจสอบจุดรั่วไหลของค่าใช้จ่ายที่อาจเกิดขึ้นในองค์กร

อัตราส่วนมูลค่ากระบวนการ = (รายรับ - ค่าวัตถุดิบ - ค่าใช้จ่ายระบบสนับสนุน - ค่าจ้างผู้รับเหมา) / รายรับจากการขายผลิตผล

- ผลตอบแทนบุคลากรต่อมูลค่าเพิ่ม (Personal Expense to Processing Amount Ratio) ได้ถูกใช้พิจารณาร่วมกับมูลค่าเพิ่มการผลิตต่อหน่วยแรงงานเพื่อจัดสรรผลตอบแทนให้กับพนักงาน ซึ่งแสดงถึงค่าใช้จ่ายที่กิจการจ่ายให้กับพนักงานในรูปเงินเดือน โบนัส และสวัสดิการเทียบกับมูลค่าเพิ่มที่พนักงานร่วมกันสร้างขึ้น หากค่าตัวชี้วัดดังกล่าวสูงแสดงว่ามูลค่าเพิ่มในกิจการได้ถูกจัดสรรไปสู่พนักงานมากหรือผลตอบแทนในส่วนเจ้าของทุนต่ำ ซึ่งตัวชี้วัดนี้อาจใช้เป็นเกณฑ์ตัดสินใจเรื่องนโยบายค่าจ้างแรงงาน

ผลตอบแทนบุคลากรต่อมูลค่าเพิ่ม = ค่าตอบแทนแรงงานรวม/ (รายรับ - ค่าวัตถุดิบ - ค่าใช้จ่ายระบบสนับสนุน - ค่าจ้างผู้รับเหมาภายนอก

รูปที่ 5 ความสัมพันธ์ระหว่างมูลค่าการผลิตกับมูลค่ากระบวนการ

- ประสิทธิภาพการลงทุนเครื่องจักร (Efficiency of Machinery Investment Ratio) แสดงถึงการลงทุนในสินทรัพย์ประเภทเครื่องจักรว่ามีความเหมาะสมเพียงใดหรือเกิดการใช้เครื่องจักรได้เต็มที่หรือไม่ หากค่าสัดส่วนต่ำแสดงว่าเครื่องจักรในสายการผลิตได้ถูกใช้ในกิจกรรมการผลิตเพื่อสร้างมูลค่าเพิ่มต่ำกว่าที่ควรจะเป็น ซึ่งกรณีดังกล่าวอาจเกิดจากการลงทุนเครื่องจักรมากเกินกว่าระดับกิจกรรมการผลิตจริงหรืออาจเกิดจากการจัดการเครื่องจักรไม่ดีพอ รวมทั้งการใช้เครื่องจักรไม่ถูกวิธีจึงทำให้ผลิตได้ไม่เต็มกำลัง

ประสิทธิภาพการลงทุนเครื่องจักร = (รายรับ - ค่าวัตถุดิบ - ค่าใช้จ่ายระบบสนับสนุน - ค่าจ้างผู้รับเหมาภายนอก) /ค่าเฉลี่ยเครื่องจักรที่ใช้ในกิจกรรมการผลิต

- มูลค่าเครื่องจักรต่อแรงงาน (Value of Machines per Employee) แสดงถึงความเข้มข้นในการลงทุนด้านเครื่องจักร โดยเฉพาะความสัมพันธ์ของเครื่องจักรที่ถูกใช้ในการดำเนินงานต่อจำนวนพนักงานว่ามีความเหมาะสมเพียงใด ซึ่งความเหมาะสมขึ้นกับประเภทอุตสาหกรรม เช่น อุตสาหกรรมอิเล็กทรอนิกส์เป็นอุตสาหกรรมที่เน้นทุนการลงทุน (Capital Intensive) ได้มีค่าสัดส่วนสูงกว่าอุตสาหกรรมสิ่งทอที่จัดเป็นอุตสาหกรรมแบบเน้นแรงงาน (Labor Intensive) หากโรงงานผลิตแผงวงจรอิเล็กทรอนิกส์มีค่าสัดส่วนดังกล่าวสูงกว่าธุรกิจเสื้อผ้าสำเร็จรูปก็ไม่ได้หมายความว่าโรงงานดังกล่าวเกิดการลงทุนมากเกินไป

มูลค่าเครื่องจักรต่อแรงงาน = ค่าเฉลี่ยมูลค่าเครื่องจักรที่ใช้ในกิจกรรมการผลิต/ จำนวนแรงงานรวม

- ต้นทุนค่าวัตถุดิบต่อมูลค่าการผลิต (Material Cost to Production Value Ratio) แสดงถึงสัดส่วนค่าวัตถุดิบต่อมูลค่าผลิตผล หากค่าสัดส่วนดังกล่าวสูงขึ้นเมื่อเทียบกับค่าเฉลี่ยในรอบการดำเนินงานที่ผ่านมาอาจเกิดจากกระบวนการจัดหาวัตถุดิบไม่มีคุณภาพพอหรือเกิดความเสียหายจากการจัดเก็บไม่ดี ดังนั้นการปล่อยให้ค่าวัตถุดิบสูงเกินไปก็จะมีผลกระทบต่อต้นทุนส่วนอื่นและผลกำไรของกิจการ ซึ่งควรพิจารณาร่วมกับอัตราการหมุนวัตถุดิบ (Raw Materials Turnover)

ต้นทุนค่าวัตถุดิบต่อมูลค่าการผลิต = ค่าวัตถุดิบ /มูลค่าผลิตผล

- ต้นทุนแรงงานต่อมูลค่าการผลิต (Labor Cost to Production Value Ratio) แสดงอัตราค่าตอบแทนแรงงานทางตรงต่อมูลค่าผลิตผลและแสดงถึงความเข้มข้นของปัจจัยแรงงาน ในกรณีที่มีการปรับขึ้นค่าแรงอาจทำให้อัตราส่วนนี้สูงขึ้นแต่ไม่ได้หมายความว่าจะเป็นผลลบต่อกิจการเสมอไปแต่ควรพิจารณาร่วมกับมูลค่ากระบวนการต่อหน่วยแรงงาน หากสัดส่วนนี้เพิ่มขึ้นน้อยกว่าการเพิ่มของมูลค่ากระบวนการต่อหน่วยแรงงานแสดงว่ากิจการมีผลิตภาพแรงงานสูงเมื่อเทียบกับค่าแรงที่เพิ่มขึ้น

ต้นทุนแรงงานต่อมูลค่าการผลิต = (ค่าตอบแทนแรงงานประจำ + ค่าตอบแทนแรงงานชั่วคราว) /มูลค่าผลิตผล

ปัจจุบันองค์กรชั้นนำได้ให้ความสำคัญการประเมินผลิตภาพด้วยแนวคิดมูลค่าเพิ่มทั้งในระดับธุรกิจและระดับฝ่ายงานซึ่งทำให้ผู้บริหารได้ทราบผลการดำเนินงานเพื่อจัดสรรทรัพยากรสนับสนุนอย่างเหมาะสม รวมทั้งกำหนดแนวทางปรับปรุงกระบวนการธุรกิจและการตัดสินใจปรับเปลี่ยนกลยุทธ์ดำเนินงาน ดังนั้นการประเมินผลิตภาพด้วยแนวคิดมูลค่าเพิ่มจึงมีบทบาทสนับสนุนการปรับปรุงกระบวนการทำงาน ซึ่งทำให้เกิดการลดต้นทุนและสร้างความสามารถการแข่งขันให้กับธุรกิจ

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด