เศรษฐภูมิ เถาชารี

สาขาวิชาการจัดการโลจิสติกส์ วิทยาลัยนานาชาติพระนคร มหาวิทยาลัยราชภัฎพระนคร

sedthapoom@pnru.ac.th

| เนื่องจากในปัจจุบันวิสาหกิจขนาดกลางและขนาดย่อม (Small and Medium Enterprises: SMEs) ซึ่งเป็นธุรกิจที่มีจำนวนมากในประเทศไทย และเป็นตัวขับเคลื่อนเศรษฐกิจที่สำคัญของประเทศ วิสาหกิจประเภทอุตสาหกรรมที่สำคัญคือ อุตสาหกรรมการผลิต การบริการ การค้าส่ง และการค้าปลีกที่ใช้เงินลงทุนในจำนวนที่ต่ำกว่าวิสาหกิจขนาดใหญ่โดยใช้เงินลงทุนประมาณ 30–200 ล้านบาท และใช้แรงงานประมาณ 15–200 คน ดังแสดงในตารางที่ 1 ข้างล่างนี้ |

ตารางที่ 1 แสดงการจำแนกประเภทของ SMEs โดยใช้เกณฑ์มูลค่าชั้นสูงของสินทรัพย์ถาวร และจำนวนการจ้างงาน

| ประเภทอุตสาหกรรม | มูลค่าชั้นสูงของสินทรัพย์ถาวร | จำนวนการจ้างงาน | ||

| วิสาหกิจขนาดกลาง | วิสาหกิจขนาดย่อม | วิสาหกิจขนาดกลาง | วิสาหกิจขนาดย่อม | |

| การผลิต | ไม่เกิน 200 ล้านบาท | ไม่เกิน 50 ล้านบาท | ไม่เกิน 200 คน | ไม่เกิน 50 คน |

| การบริการ | ไม่เกิน 200 ล้านบาท | ไม่เกิน 50 ล้านบาท | ไม่เกิน 200 คน | ไม่เกิน 50 คน |

| การค้าส่ง | ไม่เกิน 100 ล้านบาท | ไม่เกิน 50 ล้านบาท | ไม่เกิน 50 คน | ไม่เกิน 25 คน |

| การค้าปลีก | ไม่เกิน 60 ล้านบาท | ไม่เกิน 30 ล้านบาท | ไม่เกิน 30 คน | ไม่เกิน 15 คน |

SMEs เป็นธุรกิจทำให้ช่วยรองรับแรงงานจากภาคเกษตรกรรมเมื่อหมดฤดูกาลเพาะปลูก รวมถึงเป็นแหล่งที่สามารถรองรับแรงงานที่เข้ามาใหม่เป็นการป้องกันการอพยพของแรงงานเข้ามาหางานทำในเขตกรุงเทพฯ และปริมณฑล ซึ่งช่วยกระจายการกระจุกตัวของโรงงาน กิจการวิสาหกิจในเขตกรุงเทพฯ และปริมณฑลไปสู่ภูมิภาค ก่อให้เกิดการพัฒนาความเจริญเติบโตทางเศรษฐกิจทั้งในส่วนภูมิภาคและของประเทศ กล่าวโดยสรุป SMEs มีความสำคัญต่อระบบเศรษฐกิจและสังคมที่สำคัญคือ

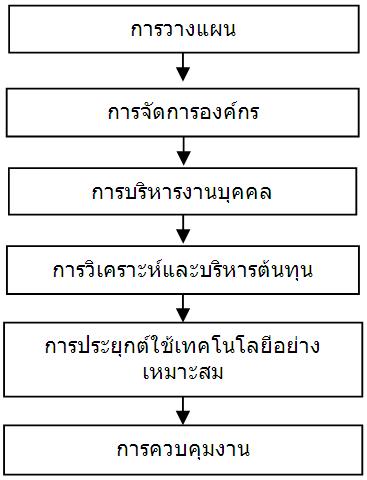

แต่การดำเนินงานในปัจจุบันของวิสาหกิจ SMEs ยังขาดการบริหารจัดการที่ดีมีประสิทธิภาพ ประกอบกับในสิ้นปี พ.ศ.2558 จะเปิดประชาคมเศรษฐกิจอาเซียน (Asian Economic Community: AEC) ทำให้เกิดการแข่งขันในตลาดเสรีอย่างเข้มข้นและรุนแรง ทำให้เกิดการเคลื่อนย้ายแรงงาน ทรัพยากร ทุน ไปได้อย่างเสรี ส่งผลให้เกิดการแข่งขันในตลาดการค้าเสรีอย่างเข้มข้นและรุนแรง ดังนั้นจึงมีความจำเป็นที่ผู้บริหารวิสาหกิจขนาดกลางและขนาดย่อม จะต้องมุ่งบริหารงานโดยประยุกต์ใช้ 6 ขั้นตอนที่สำคัญดังแสดงในรูปที่ 1 เพื่อเพิ่มขีดความสามารถในการแข่งขันของผู้ประกอบการไทยในตลาดเสรีอาเซียนได้อย่างเต็มภาคภูมิ เพิ่มศักยภาพ และนำมาสู่ความยั่งยืนของวิสาหกิจ SMEs ไทยในท้ายที่สุด

รูปที่ 1 แสดงขั้นตอนที่สำคัญของการบริหารวิสาหกิจ SMEs ไทยสู่ความยั่งยืน

ขั้นตอนที่ 1 การวางแผน เป็นกระบวนการที่สำคัญอย่างหนึ่งของการบริหาร และเป็นกระบวนการที่มีลักษณะของความเป็นศาสตร์ และความเป็นศิลป์ ผู้ที่บริหารพึงต้องมีความเข้าใจและมีทักษะ มีความชำนาญในการนำไปใช้ จึงจะทำให้การบริหารงานบรรลุถึงวัตถุประสงค์และมีประสิทธิภาพอย่างแท้จริง ที่กล่าวว่า การวางแผนเป็นศาสตร์ เพราะการวางแผนมีองค์ความรู้เป็นการเฉพาะผู้ที่บริหารและนักวางแผนจะต้องเรียนรู้ ส่วน การวางแผนเป็นศิลป์ เพราะการวางแผนเมื่อกำหนดขึ้นแล้วการนำไปปฏิบัติหรือนำไปใช้นั้นผู้บริหารจะต้องใช้เทคนิควิธีการต่าง ๆ อย่างมาก เพื่อผลักดันให้ทรัพยากรที่ต้องใช้ในแผนได้ทำงานตามหน้าที่ และในขณะเดียวกัน ผู้บริหาร หรือผู้ใช้แผน จะต้องผสมผสานปัจจัยและสภาพแวดล้อมต่าง ๆ เข้าด้วยกัน เพื่อให้แผนงานสามารถดำเนินการไปได้ โดยจะต้องพยายามปรับแผนและสภาพแวดล้อมให้สอดคล้องกันตลอดเวลา ซึ่งการวางแผนที่ดีนั้นจะต้องมีองค์ประกอบที่ชัดเจนและมีความต่อเนื่องกันเป็นลำดับ ทั้งนี้เพื่อให้ผู้ใช้แผนมีความเข้าใจและปฏิบัติตามแผนได้โดยง่าย ซึ่งสามารถจำแนกองค์ประกอบของการวางแผนได้ดังไปนี้คือ

3.1 คน (Man) เป็นทรัพยากรบุคคลที่มีผลต่อความสำเร็จของวิสาหกิจ SMEs เป็นอย่างมาก เพราะการดำเนินงานการบริหารหรือจัดการวิสาหกิจ หรือควบคุมเครื่องจักรกลในการผลิตต่าง ๆ ต้องอาศัยคนเป็นหลัก

3.2 เครื่องจักร (Machine) เป็นทรัพย์สินถาวรที่ใช้ในการผลิตสินค้าหรือบริการต่าง ๆ แก่ลูกค้า

3.3 เงินทุน (Money) เป็นปัจจัยที่สำคัญที่จะช่วยสนับสนุนให้ได้มาซึ่งทรัพยากร การจัดการอื่น ๆ ช่วยให้ธุรกิจดำเนินไปอย่างราบรื่น เพราะเป็นปัจจัยสำคัญในการดำเนินการจัดการธุรกิจขนาดกลางและขนาดย่อมให้ประสบผลสำเร็จตามวัตถุประสงค์และเป้าหมาย ซึ่งเป็นเงินทุนที่นำมาใช้ในรูปแบบของการซื้อเครื่องจักร สร้างอาคาร และซื้อวัตถุดิบ

4.4 วัตถุดิบ (Material) เป็นวัตถุดิบและวัสดุสิ่งของต่าง ๆ ที่จะนำมาใช้ในกระบวนการผลิต ซึ่งแหล่งวัตถุดิบควรจะอยู่ใกล้กับสถานประกอบการ เพื่อความประหยัดในการขนส่ง และความมั่นใจในการมีวัตถุดิบป้อนเข้าสู่โรงงานตลอดทั้งปี

ขั้นตอนที่ 2 การจัดการองค์กร เป็นการกำหนดโครงสร้างขององค์กรอย่างเป็นทางการ โดยการจัดแบ่งออกเป็นหน่วยงานย่อยต่าง ๆ กำหนดอำนาจหน้าที่ความรับผิดชอบของแต่ละหน่วยงานไว้ให้ชัดเจน รวมทั้งความสัมพันธ์ระหว่างหน่วยงานย่อยเหล่านั้น ทั้งนี้เพื่อให้เอื้อต่อการดำเนินงานให้บรรลุวัตถุประสงค์ขององค์กรอย่างมีประสิทธิภาพ ซึ่งการประกอบธุรกิจของ SMEs นั้น หน่วยงานภายในองค์กรมีน้อยเพราะเงินลงทุนในการดำเนินการ ส่วนใหญ่แล้วจะมีพนักงานในฝ่ายการผลิตสินค้า ฝ่ายบัญชี และฝ่ายบุคลากร โดยมีเจ้าของหรือผู้ประกอบการเป็นผู้จัดการโดยตรง ในบางครั้งพนักงานในวิสาหกิจ SMEs จะทำงานหลาย ๆ หน้าที่พร้อม ๆ กัน

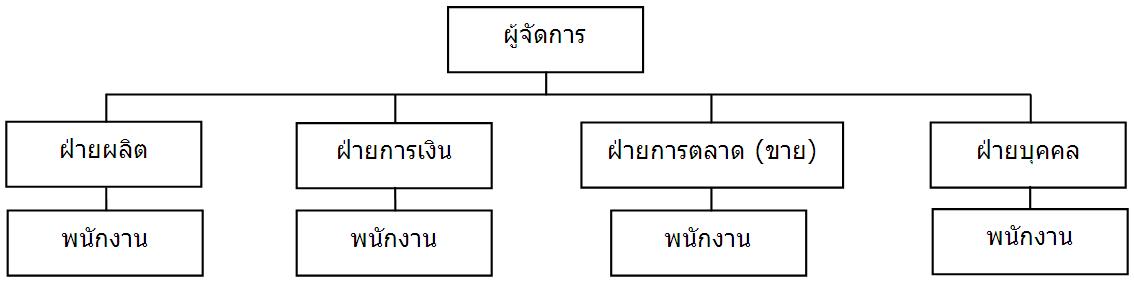

การประกอบธุรกิจที่มีขนาดกลางและย่อมมีเจ้าของคนเดียวเป็นผู้ลงทุนและดำเนินกิจการ จะไม่ยุ่งยากสลับซับซ้อนมากนัก จำเป็นต้องมีโครงสร้างที่แน่นอนหรือมีการจัดองค์กรที่ดี เพื่อให้การดำเนินงานเป็นไปอย่างมีประสิทธิภาพและบรรลุเป้าหมาย มีกำไรสูงสุดและอยู่ได้ตลอดไป หน่วยงานย่อยที่สำคัญขององค์กรธุรกิจทั่วไป ไม่ว่าจะอยู่ในรูปของห้างหุ้นส่วนหรือบริษัทจำกัด ได้แก่ ฝ่ายผลิต ฝ่ายการเงิน ฝ่ายการตลาด (ขาย) ฝ่ายบุคคล สำหรับธุรกิจการค้าซึ่งดำเนินการซื้อมาและขายไปไม่จำเป็นต้องมีฝ่ายผลิต แต่จะมีฝ่ายจัดซื้อแทน ดังนั้นการจัดโครงสร้างองค์กรธุรกิจทั่วไปจะมีลักษณะดังรูปที่ 2 ข้างล่างนี้

รูปที่ 2 แสดงโครงสร้างองค์กรวิสาหกิจ SMEs ที่มีประสิทธิภาพ

ซึ่งจากรูปที่ 2 จะพบว่าการจัดโครงสร้างองค์กรวิสาหกิจ SMEs ที่มีประสิทธิภาพควรเป็นโครงสร้างที่ไม่ซับซ้อน ทำให้เกิดความคล่องตัว และลดความล่าช้าในการดำเนินงาน สั่งงานได้อย่างทันท่วงที

ขั้นตอนที่ 3 การบริหารงานบุคคล เป็นการดำเนินงานเกี่ยวกับบุคคลในการทำงานในวิสาหกิจ SMEs เพื่อให้บุคคลมาปฏิบัติงานตามที่ต้องการ และให้บุคคลได้ปฏิบัติงานอย่างมีประสิทธิภาพ ซึ่งมีกระบวนการที่สำคัญดังต่อไปนี้คือ

หลักสำคัญในการจ่ายเงินเดือนของผู้บริหาร เจ้าของกิจการ คือ งานมาก งานยาก รับผิดชอบสูงให้เงินเดือนสูง งานน้อย งานไม่ยาก รับผิดชอบน้อย เงินเดือนน้อย

ขั้นตอนที่ 4 การวิเคราะห์และบริหารต้นทุน เนื่องจากในปัจจุบันวิสาหกิจขนาดกลางและขนาดย่อม (Small and Medium Enterprises: SMEs) มีต้นทุนการดำเนินงานที่สูง ดังนั้นจึงควรวิเคราะห์ต้นทุนโลจิสติกส์โดยใช้วิธีต้นทุนฐานกิจกรรม (Activity Based Costing: ABC) ซึ่งแนวทางการลดต้นทุนดังกล่าวก็ขึ้นอยู่กับข้อมูลจากการวิเคราะห์ต้นทุนโลจิสติกส์ ว่ามีปัจจัยใดที่ส่งผลกระทบต่อต้นทุนโลจิสติกส์ที่มีมูลค่าสูงนั้น และทำการตัดสินใจบริหารเพื่อลดต้นทุนดังกล่าว โดยผู้บริหารระดับสูงสุดของวิสาหกิจ SMEs เป็นสำคัญนำมาสู่การลดต้นทุนโลจิสติกส์ของอุตสาหกรรม SMEs ไทยสู่ความยั่งยืน หรือการพึ่งพาตนเองได้อย่างเหมาะสม ซึ่งสอดคล้องกับผลงานวิจัยของ เศรษฐภูมิ เถาชารี และ ณัฎภัทรศญา เศรษฐโชติสมบัติ (2558) ได้ทำการทบทวนวรรณกรรมเกี่ยวกับการวิเคราะห์ต้นทุนโลจิสติกส์ด้วยวิธีต้นทุนฐานกิจกรรม (Activity Based Costing: ABC) และแนวทางการลดต้นทุนโลจิสติกส์ของอุตสาหกรรม SMEs ในประเทศไทย ซึ่งได้ผลสรุปดังแสดงในตารางที่ 2 ข้างล่างนี้

ตารางที่ 2 ประเภทอุตสาหกรรม ต้นทุนที่มีมูลค่าสูง และแนวทางการแก้ไขเพื่อลดต้นทุนดังกล่าว

| อุตสาหกรรม | ต้นทุนที่สูง | แนวทางการแก้ไขเพื่อลดต้นทุนดังกล่าว |

| ผลิตกระดาษทราย | กิจกรรมการขนส่ง และกิจกรรมการบรรจุภัณฑ์ | เพิ่มผู้ให้บริการและผู้ขายรายใหม่ รวมทั้งตรวจสอบราคาท้องตลาดอยู่เสมอ เพื่อให้เกิดการแข่งขันในด้านราคาและได้ราคาที่เหมาะสมที่สุด |

| กาว | การขนส่ง | รวบรวมคำสั่งซื้อ และการจัดเส้นทางการหยิบสินค้าของรถยกในคลังสินค้าจะทำให้ระยะทางในการหยิบลดลงเฉลี่ยวันละร้อยละ 30 |

| โรงสีข้าว | การขนส่ง | ควรเพิ่มช่องทางการขนส่งให้มากกว่าเดิม โดยใช้การขนส่งทางรางและทางลำน้ำเพิ่มมากขึ้น |

| เทรดดิ้งชิ้นส่วนอิเล็กทรอนิกส์ | การสื่อสารโลจิสติกส์ และการวางแผนและบริหารคลังสินค้า | ควรมีการพิจารณาในรายละเอียดของค่าใช้จ่ายที่เกิดจากค่าแรงและค่าบริหารงานจากสำนักงาน |

| กุ้งแปรรูป | กิจกรรมการบรรจุภัณฑ์และหีบห่อ | ควรกำหนดหน้าที่ของพนักงานรายวันให้เกิดความชัดเจน กำหนดจำนวนคนให้เหมาะสมกับปริมาณงาน และควรนำเครื่องจักร-อุปกรณ์ที่มีอยู่มาใช้ให้เกิดประโยชน์ |

| ส่งออกอาหารประเภทเนื้อสัตว์แช่เย็น | การขนส่งสินค้า | 1. การใช้เชื้อเพลิงทดแทน (NGV) 2. นำระบบ GPS Tracking System มาสนับสนุนงานด้านการขนส่ง 3. ติดตั้งยางเรเดียลกับรถบรรทุกที่ใช้ในการขนส่งเพื่อลดการสึกหรอและยึดอายุการใช้งาน 4. ดำเนินการต่อรอง ให้ได้มาซึ่งอัตราค่าขนส่งอย่างต่ำที่สุดเท่าที่จะเป็นไปได้ |

| เซรามิก | การเคลื่อนย้ายผลิตภัณฑ์และวัสดุ | ค่าใช้จ่ายที่สูงนี้มาจากค่าแรง ซึ่งถ้าต้องการที่จะลดให้ดีที่สุดต้องมีการศึกษาในรายละเอียด ผู้ศึกษาสามารถลดต้นทุนในกิจกรรม โดยพิจาณาว่าค่าใช้จ่ายที่เกิดขึ้นคุ้มกับประโยชน์ที่ได้รับหรือไม่ |

| เครื่องประดับ | วัตถุดิบทางตรง แรงงานทางตรงและโสหุ้ยการผลิต | เพิ่มประสิทธิภาพการทำงานของพนักงาน ลดเวลาสูญเปล่า และลดขั้นตอนทำงานที่ซ้ำซ้อน |

| บรรจุภัณฑ์พลาสติกชนิดอ่อน | ต้นทุนแฝงที่เกิดจากการเก็บสินค้าคงคลัง | ใช้ระบบ “สินค้าคงคลังถูกจัดการโดยผู้ขาย” |

| แปรรูปผักของศูนย์พัฒนาโครงการหลวง | กรณีผักแพ็คถุง กิจกรรมที่มีต้นทุนโลจิสติกส์สูงสุด คือกิจกรรมการแพ็คถุง และกรณีผักไม่แพ็คถุง กิจกรรมที่มีต้นทุนโลจิสติกส์สูงสุด คือกิจกรรมการตัดแต่ง | ปรับปรุงด้วยแบบจำลองสถานการณ์ |

จากตารางที่ 2 จะพบว่าอุตสาหกรรม SMEs ในประเทศไทยแต่ละประเภทมีต้นทุนโลจิสติกส์ที่มีมูลค่าสูงแตกต่างกันไปตามแต่ละอุตสาหกรรม ยกตัวอย่างเช่น ถ้าเป็นอุตสาหกรรมการผลิต จะมีต้นทุนโลจิสติกส์ที่มีมูลค่าสูงเกิดขึ้นที่กิจกรรมการขนส่ง และกิจกรรมการบรรจุภัณฑ์ ถ้าเป็นอุตสาหกรรมเทรดดิ้ง จะมีต้นทุนโลจิสติกส์ที่มีมูลค่าสูงเกิดขึ้นที่กิจกรรมการสื่อสารโลจิสติกส์ และกิจกรรมการวางแผนและบริหารคลังสินค้า ถ้าเป็นอุตสาหกรรมแปรรูป จะมีต้นทุนโลจิสติกส์ที่มีมูลค่าสูงเกิดขึ้นที่กิจกรรมการบรรจุภัณฑ์และหีบห่อ ถ้าเป็นอุตสาหกรรมที่เกี่ยวกับการส่งออกจะมีต้นทุนโลจิสติกส์ที่มีมูลค่าสูงเกิดขึ้นที่กิจกรรมการขนส่งสินค้า ซึ่งแนวทางการลดต้นทุนดังกล่าว ก็ขึ้นอยู่กับว่ามีปัจจัยใดที่ส่งผลกระทบต่อต้นทุนโลจิสติกส์ที่มีมูลค่าสูงนั้น และทำการตัดสินใจบริหารเพื่อลดต้นทุนดังกล่าว โดยผู้บริหารระดับสูงสุดขององค์กรเป็นสำคัญ

ขั้นตอนที่ 5 การประยุกต์ใช้เทคโนโลยีอย่างเหมาะสม เนื่องจากในปัจจุบันเทคโนโลยีได้เข้ามามีบทบาทที่สำคัญในการเปลี่ยนแปลงพฤติกรรมของผู้ประกอบการ ในการบริหารงานของวิสาหกิจ SMEs กระบวนการทางธุรกิจรูปแบบใหม่ถูกสร้างและควบคุมโดยใช้ระบบคอมพิวเตอร์เป็นเครื่องมือหลักในการเชื่อมโยงสารสนเทศระหว่างฝ่าย แผนก ภายในและภายนอกองค์กร ส่งผลให้ความสามารถในการสื่อสาร ควบคุม ตลอดจนการประมวลผลเพื่อตัดสินใจเป็นไปอย่างถูกต้อง รวดเร็ว และองค์กรธุรกิจยังสามารถสร้างความแตกต่างให้กับสินค้าของตน ตลอดจนสามารถสร้างคุณค่าและลดต้นทุนการผลิต ซึ่งเทคโนโลยีที่นิยมนำมาใช้ในการเพิ่มประสิทธิภาพการจัดการโลจิสติกส์ภายในวิสาหกิจ SMEs ให้เป็นไปอย่างมีประสิทธิภาพ ที่สำคัญคือ GPS (Global Positioning System), Barcode RFID (Radio Frequency Identification), EDI (Electronic Data Interchange) และการวางแผนทรัพยากรวิสาหกิจ (Enterprise Resource Planning: ERP) โดยมีรายละเอียดที่สำคัญคือ

GPS (Global Positioning System) เป็นระบบที่ใช้ในการบอกตำแหน่งของสิ่งต่าง ๆ บนโลกนี้ โดยระบบ GPS จะใช้เทคโนโลยีของดาวเทียมที่จะเป็นเครื่องมือในการพิจารณาหาจุดพิกัดบนโลกนี้ โดยใช้พิกัดตัวเลขของละติจูดและลองติจูด ทำให้ทราบถึงตำแหน่งที่แท้จริงของสิ่งนั้น ๆ โดยอุปกรณ์ GPS Receiver หรือเครื่องรับสัญญาณดาวเทียมนั้น จะทำงานโดยการใช้ดาวเทียมที่ลอยอยู่เหนือพื้นโลกตั้งแต่สามดวงขึ้นไปในเวลาเดียวกัน เพื่อที่จะได้ระบุพิกัดตำแหน่งของสิ่งต่าง ๆ และจะแม่นยำยิ่งขึ้นหากมีจำนวนดาวเทียมมากขึ้น สำหรับระบบ GPS นั้น ได้ถูกเริ่มใช้และพัฒนาขึ้นโดยกองทัพของประเทศสหรัฐอเมริกา ซึ่งจะใช้ในการหาพิกัดจุดต่าง ๆ บนโลกในการสู้รบทำสงครามกัน แต่ในปัจจุบัน GPS ได้ถูกนำมาใช้ในเชิงการค้าพาณิชย์ ในการติดตาม ตรวจสอบ การเดินทางขนส่งสินค้าของรถบรรทุกสินค้าอย่างมีประสิทธิภาพ

Barcode หรือในภาษาไทยเรียกว่า “รหัสแท่ง” ประกอบด้วยเส้นมืด (มักจะเป็นสีดำ) และเส้นสว่าง (มักเป็นสีขาว) วางเรียงกันเป็นแนวดิ่ง เป็นรหัสแทนตัวเลขและตัวอักษร ใช้เพื่ออำนวยความสะดวกให้เครื่องคอมพิวเตอร์สามารถอ่านรหัสข้อมูลได้ง่ายขึ้น โดยใช้เครื่องอ่านบาร์โค้ด (Barcode Scanner) ซึ่งจะทำงานได้รวดเร็วและช่วยลดความผิดพลาดในการคีย์ข้อมูลได้มาก บาร์โค้ดเริ่มกำเนิดขึ้นเมื่อ ค.ศ.1950 โดยประเทศสหรัฐอเมริกาได้จัดตั้งคณะกรรมการเฉพาะกิจทางด้านพาณิชย์ขึ้นสำหรับค้นคว้ารหัสมาตรฐานและสัญลักษณ์ที่สามารถช่วยกิจการด้านอุตสาหกรรมและสามารถจัดพิมพ์ระบบบาร์โค้ดระบบ UPC-Uniform ขึ้นได้ในปี 1973 ต่อมาในปี 1975 กลุ่มประเทศยุโรปจัดตั้งคณะกรรมการด้านวิชาการเพื่อสร้างระบบบาร์โค้ดเรียกว่า EAN-European Article Numbering สมาคม EAN เติบโตครอบคลุมยุโรปและประเทศอื่น ๆ (ยกเว้นอเมริกาเหนือ) และระบบบาร์โค้ด EAN เริ่มเข้ามาในประเทศไทยเมื่อปี 1987 Barcode เป็นหนึ่งในหลายวิธีที่ได้ผลดี ในการตรวจสอบสินค้าขณะขาย การตรวจสอบยอดการขาย การตรวจสอบยอดขาย และสินค้าคงคลัง เราสามารถที่จะอ่านบาร์โค้ดได้โดยใช้เครื่องสแกนเนอร์ (Barcode Scanner) หรือเครื่องอ่านบาร์โค้ด ซึ่งวิธีนี้จะรวดเร็วกว่าการป้อนข้อมูลเข้าเครื่องคอมพิวเตอร์ (Computer) โดยเปลี่ยนเป็นวิธีการยิงเลเซอร์ไปยังแท่งบาร์โค้ด โดยเครื่องสแกนจะทำหน้าที่เป็นฮาร์ดแวร์ (Hardware) ส่งข้อมูลไปยังคอมพิวเตอร์ ปัจจุบันมีการประยุกต์การใช้งานบาร์โค้ดเข้ากับการใช้งานของ Mobile Computer ซึ่งสามารถพกพาได้อย่างสะดวก เพื่อทำการจัดเก็บ แสดงผล ตรวจสอบ และประมวลในด้านอื่น ๆ

RFID (Radio Frequency Identification) เป็นเทคโนโลยีที่ใช้ในการระบุสิ่งต่าง ๆ แบบไม่ต้องสัมผัสโดยใช้คลื่นความถี่วิทยุ มีองค์ประกอบหลัก คือ แท็ก (Tag) เสาอากาศ (Antenna) เครื่องอ่าน (Reader) และซอฟต์แวร์ (Software) RFID แบ่งตามย่านความถี่ได้ 4 ประเภท คือ 1.Low Frequency (LF) ย่านความถี่ 125–134 KHz 2.High Frequency (HF) ย่านความถี่ 13.56 MHz 3.Ultra-High Frequency ย่านความถี่ 920–925 MHz (สำหรับประเทศไทย) 4.Microware ย่านความถี่ 2.45–5.8 GHz เมื่อเรานำองค์ประกอบทั้งหมดไปใช้งานในรูปแบบต่าง ๆ เรียกว่า RFID Solution เช่น การติดตามทรัพย์สิน รถยนต์ เครื่องมือ การติดตามเอกสารสำคัญ เช่น เอกสารทางราชการ การจัดการในคลังสินค้า การขนส่งสินค้า พาเลต บัตรผ่านทาง เทคโนโลยีบ่งชี้ด้วยคลื่นความถี่วิทยุ (Radio Frequency Identification: RFID) หรือเรียกสั้น ๆ ว่าเทคโนโลยี RFID เนื่องจากลักษณะการส่งผ่านกำลังงานและข้อมูลระหว่างบัตรและเครื่องอ่านจะอยู่บนพื้นฐานของคลื่นความถี่วิทยุ

EDI (Electronic Data Interchange) เป็นการใช้เครื่องคอมพิวเตอร์ในการรับ-ส่งเอกสารธุรกิจระหว่างหน่วยงานตั้งแต่ 2 หน่วยงานขึ้นไป ที่มีมาตรฐานอันเป็นที่ยอมรับร่วมกัน โดยผ่านเครือข่ายสื่อสาร เช่น สายโทรศัพท์ สัญญาณดาวเทียม หรืออีกนัยหนึ่ง คือ การใช้สื่อหรือรูปแบบทางอิเล็กทรอนิกส์ ในการแลกเปลี่ยนข้อมูลหรือเอกสารธุรกิจ เช่น ใบสั่งซื้อสินค้า บัญชีราคาสินค้า ใบส่งของ รายงาน ภายใต้มาตรฐานที่กำหนดไว้ ซึ่งการรับ-ส่งเอกสารข้อมูลดังกล่าวจะถูกกระทำภายใต้มาตรฐานความปลอดภัยระดับหนึ่ง เพื่อป้องกันมิให้คู่แข่งขันทางการค้าสามารถดึงข้อมูลของตนเองไปใช้ได้ ซึ่งหากมีการใช้ EDI ในกิจกรรมต่าง ๆ อย่างครบวงจรแล้ว จะช่วยให้ไม่ต้องอาศัยเอกสารต้นฉบับที่ต้องตรวจสอบโดยพนักงานหรือป้อนข้อมูลซ้ำซากอีก ซึ่งสามารถสนับสนุนให้องค์กรธุรกิจเปลี่ยนแปลง เป็นขั้นตอนของการทำธุรกิจที่ต้องใช้เอกสารเป็นพื้นฐาน ไปสู่การทำธุรกิจภายใต้สื่อทางอิเล็กทรอนิกส์โดยไม่จำเป็นต้องใช้กระดาษอีกต่อไป ในการทำงานตามขั้นตอนของระบบ EDI นี้จำเป็นอย่างยิ่งที่ระบบคอมพิวเตอร์ขององค์กรต่าง ๆ จะต้องมีส่วนการสื่อสารเป็นระบบเปิด คือ เป็นระบบซึ่งใช้ฮาร์ดแวร์ (Hardware) และซอฟต์แวร์ (Software) ที่ไม่ปิดกั้นการติดต่อจากโลกภายนอก โดยการใช้มาตรฐานที่เป็นสากล เช่น UN/EDIFACT, IEEE, ACM และ ISO ซึ่งได้กำหนดและวางกฎเกณฑ์ของการส่งผ่าน หรือแลกเปลี่ยนข้อมูลอิเล็กทรอนิกส์ไว้อย่างชัดเจน เพื่อให้คอมพิวเตอร์ของทุกฝ่ายที่เกี่ยวข้องสามารถติดต่อ และรับ-ส่งข้อมูลกันได้โดยไม่จำกัดยี่ห้อของอุปกรณ์

การวางแผนทรัพยากรวิสาหกิจ (Enterprise Resource Planning: ERP) ซึ่งเป็นโปรแกรมที่รองรับข้อมูลการทำงานประจำวัน (Transaction) เช่น การขายในแต่ละครั้ง นำข้อมูลเชื่อมโยงกับรายการของฝ่ายบัญชี เพื่อบันทึกลงสมุดประจำวัน สร้างเอกสารเพื่อรอตัดสินค้าออกจากคลังสินค้า สร้างคำสั่งการผลิตในกรณีที่ไม่มีสินค้าในคลังสินค้า สร้างคำสั่งซื้อวัตถุดิบในกรณีที่ไม่มีวัตถุดิบในคลังสินค้า ทั้งนี้เอกสารจะเชื่อมโยงโดยการตั้งค่าการทำงานต่าง ๆ เช่น ผังบัญชี การเชื่อมโยงบัญชีการลูกค้า สูตรการผลิต ระยะเวลาที่ใช้ในการผลิต ดังนั้นการวางแผนทรัพยากรวิสาหกิจจึงเป็นเครื่องมือที่ใช้ในการจัดการและวางแผนการใช้ทรัพยากรต่าง ๆ ขององค์กรวิสาหกิจ โดยเป็นระบบที่เชื่อมโยงระบบงานต่าง ๆ ขององค์กรวิสาหกิจเข้าด้วยกัน ตั้งแต่ระบบงานทางด้านการจัดซื้อ-จัดจ้าง การผลิต การเงินและการบัญชี การบริหารทรัพยากรบุคคล การบริหารสินค้าคงคลัง ตลอดจนระบบการขนส่งและกระจายสินค้า เพื่อช่วยให้การวางแผนและบริหารทรัพยากรขององค์กรวิสาหกิจเป็นไปอย่างมีประสิทธิภาพ ทั้งยังช่วยลดเวลาและขั้นตอนการทำงานขององค์กรวิสาหกิจลง และเป็นระบบที่จำเป็นสำหรับผู้ประกอบการอุตสาหกรรมทุกขนาดในปัจจุบัน แต่เนื่องจากในปัจจุบันซอฟต์แวร์ ERP สำเร็จรูป (ERP Package) ยังมีราคาที่ค่อนข้างสูง ประกอบกับวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) มีข้อจำกัดในด้านเงินลงทุน และเนื่องจากได้มีการพัฒนาซอฟต์แวร์ให้เป็นรหัสเปิดมากยิ่งขึ้นกว่าในอดีต ดังนั้นจึงมีความจำเป็นอย่างยิ่งที่วิสาหกิจขนาดกลางและขนาดย่อม จะต้องมีการประยุกต์ใช้ ERP ที่เป็นแบบซอฟต์แวร์รหัสเปิด (Opens Source Software: OSS) เพราะมีข้อดีที่สำคัญคือ

โดยมีปัจจัยสู่ความสำเร็จของการประยุกต์ใช้ Open Source ERP สำหรับ SMEs ที่สำคัญคือ

ขั้นตอนที่ 6 การควบคุมงาน เป็นการตรวจสอบการปฏิบัติงานว่าเป็นไปตามแผนและเป้าหมาย หรือข้อตกลงตามที่กำหนดไว้หรือไม่ โดยมีหลักการในการควบคุมงานที่สำคัญดังต่อไปนี้คือ

นอกจาก 6 ขั้นตอนเพื่อการบริหารวิสาหกิจ SMEs ไทยสู่ความยั่งยืนดังกล่าวมาแล้ว ผู้บริหารวิสาหกิจ SMEs ยังต้องมีการประยุกต์ใช้หลักธรรมาภิบาลในการบริหาร จัดการวิสาหกิจ SMEs การบริหารงานในรูปแบบของธรรมาภิบาลนั้นจะเน้นที่การเจริญเติบโตอย่างต่อเนื่อง มั่นคง ไม่ล้มละลาย ไม่เสี่ยงต่อความเสียหาย พนักงานมีความมั่นใจในองค์กรว่าสามารถปฏิบัติงานในองค์กรได้ในระยะยาว การนำธรรมาภิบาลมาใช้ในการบริหารนั้น เพื่อให้องค์กรมีความน่าเชื่อถือและได้รับการยอมรับจากสังคม โดยมีหลักการการประยุกต์ใช้หลักธรรมาภิบาลที่สำคัญดังต่อไปนี้คือ

เอกสารอ้างอิง

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด