ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

การดำเนินกิจการในบางครั้งอาจไม่ได้ทำในลักษณะกิจการเพียงองค์กรเดียว แต่อาจมีการร่วมมือกันมากกว่า 1 หน่วยองค์กรเพื่อการทำธุรกิจ ดังนั้น การมีความรู้เกี่ยวกับผู้มีหน้าที่เสียภาษีจึงมีความสำคัญไม่แพ้กัน ทั้งนี้เนื่องจาก ภาษีเงินได้ ถือเป็นต้นทุนในการดำเนินงานรายการหนึ่งด้วยเช่นกัน สำหรับในที่นี้จะได้กล่าวถึง ผู้มีหน้าที่เฉพาะส่วนของภาษีเงินได้นิติบุคคลเท่านั้น

ก่อนจะกล่าวถึงว่าใครบ้างมีหน้าที่เสียภาษีเงินได้นิติบุคคล เบื้องต้น ควรจะได้ทำความรู้จักกับคำว่า “ภาษีเงินได้นิติบุคคล” เสียก่อน กรมสรรพากรซึ่งเป็นหน่วยงานจัดเก็บภาษีเงินได้ ได้กล่าวถึง ภาษีเงินได้นิติบุคคลไว้ว่า ภาษีเงินได้นิติบุคคลเป็นภาษีอากรประเภทหนึ่งที่บัญญัติไว้ ในประมวลรัษฎากร จัดเก็บจากเงินได้ของบริษัท หรือห้างหุ้นส่วนนิติบุคคล มีหลักการจัดเก็บที่สำคัญโดยลำดับดังนี้

จากลำดับรายละเอียดข้างต้นนั้น จึงไม่ได้หมายความแต่เพียงว่า ภาษีเงินได้นิติบุคคลเป็นภาษีจัดเก็บจากเงินได้ของบริษัท หรือห้างหุ้นส่วนนิติบุคคล ด้วยคำกล่าวสั้น ๆ ง่ายเท่านั้น แต่หลักการจัดเก็บที่มีรายละเอียดอีกมากเป็นสิ่งที่ต้องพิจารณาควบคู่กันไปด้วย เช่น ยังมีนิติบุคคลที่ไม่ต้องเสียภาษีทั้งที่เป็นภาษีเงินได้นิติบุคคล หรือภาษีที่คำนวณจากกำไรสุทธิ ซึ่งน่าจะเป็นสิ่งที่คุ้นเคยกัน แต่ยังมีภาษีที่คำนวณจากรายได้ก่อนหักรายจ่ายเพิ่มเติมด้วย ด้วยเหตุนี้การทราบรายละเอียดดังกล่าวนี้จึงน่าจะให้ข้อคิดในการบริหารต้นทุนภาษีได้เช่นกัน

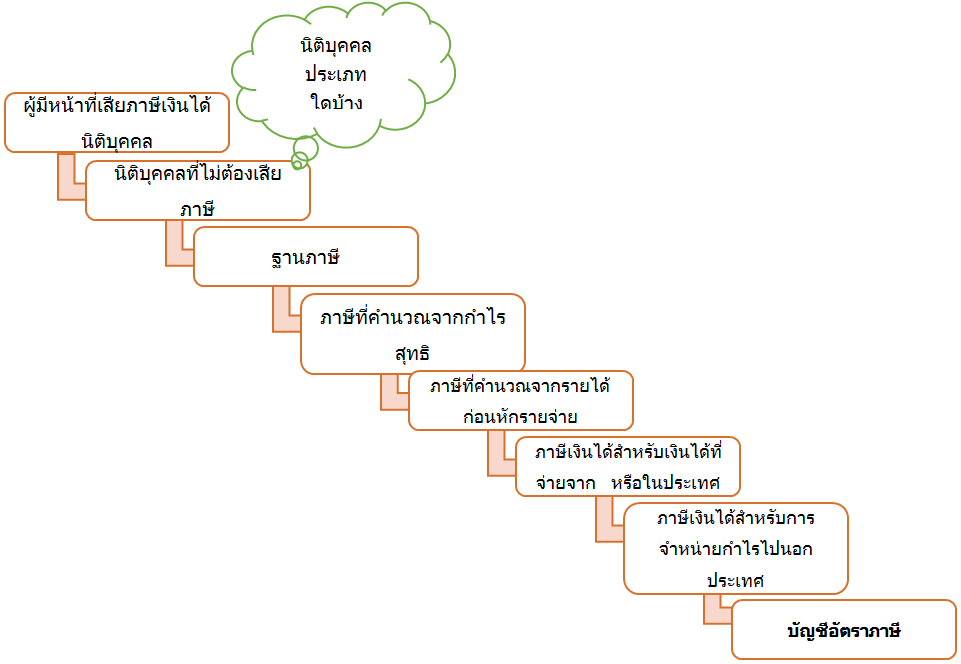

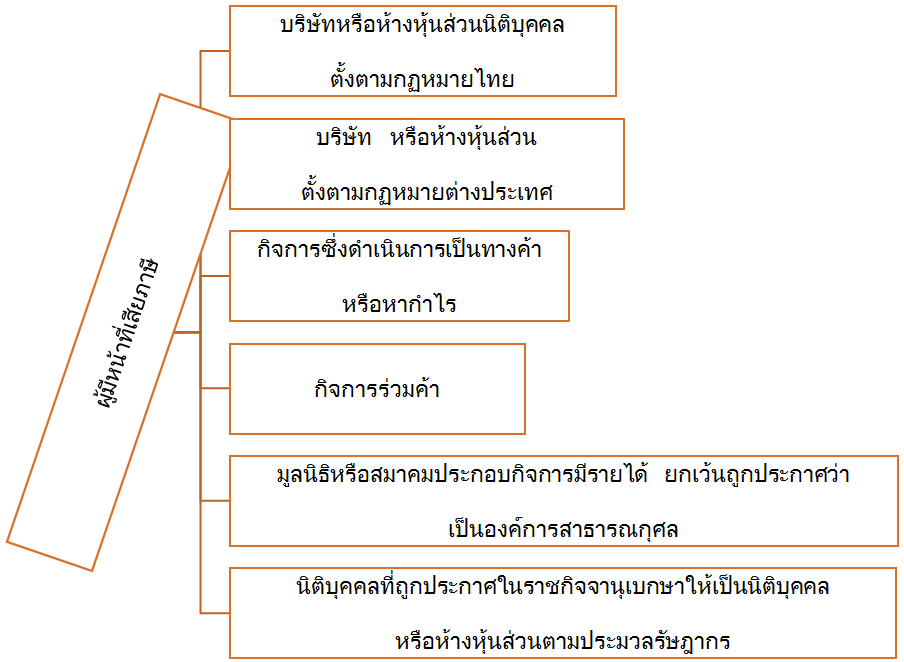

ผู้ที่มีหน้าที่เสียภาษีเงินได้นิติบุคคล จำแนกได้ 6 กลุ่ม ดังนี้

1. ในกรณีที่เป็น บริษัทหรือห้างหุ้นส่วนที่ตั้งตามกฎหมายไทย เป็นกิจการทั่วไปที่รู้จักกันทั่วไป ประเภทบริษัทจำกัด บริษัทมหาชน (จำกัด) ห้างหุ้นส่วนจำกัด และห้างหุ้นส่วนสามัญจดทะเบียน

2. ส่วน บริษัทหรือห้างหุ้นส่วนที่ตั้งตามกฎหมายต่างประเทศ มีหน้าที่เสียภาษี ต่อเมื่อเข้าเงื่อนไขอย่างใดอย่างหนึ่ง คือ

2.1 บริษัทหรือห้างหุ้นส่วนที่ตั้งตามกฎหมายต่างประเทศ เข้ามาประกอบกิจการในประเทศไทย

2.2 บริษัทหรือห้างหุ้นส่วนที่ตั้งตามกฎหมายต่างประเทศ ประกอบกิจการที่อื่นและในประเทศไทย ด้วย

2.3 บริษัทหรือห้างหุ้นส่วนที่ตั้งตามกฎหมายต่างประเทศ ประกอบกิจการที่อื่นและในประเทศไทย โดยกิจการนั้นคือ การขนส่งระหว่างประเทศ มาตรา 67 ตามประมวลรัษฎากร

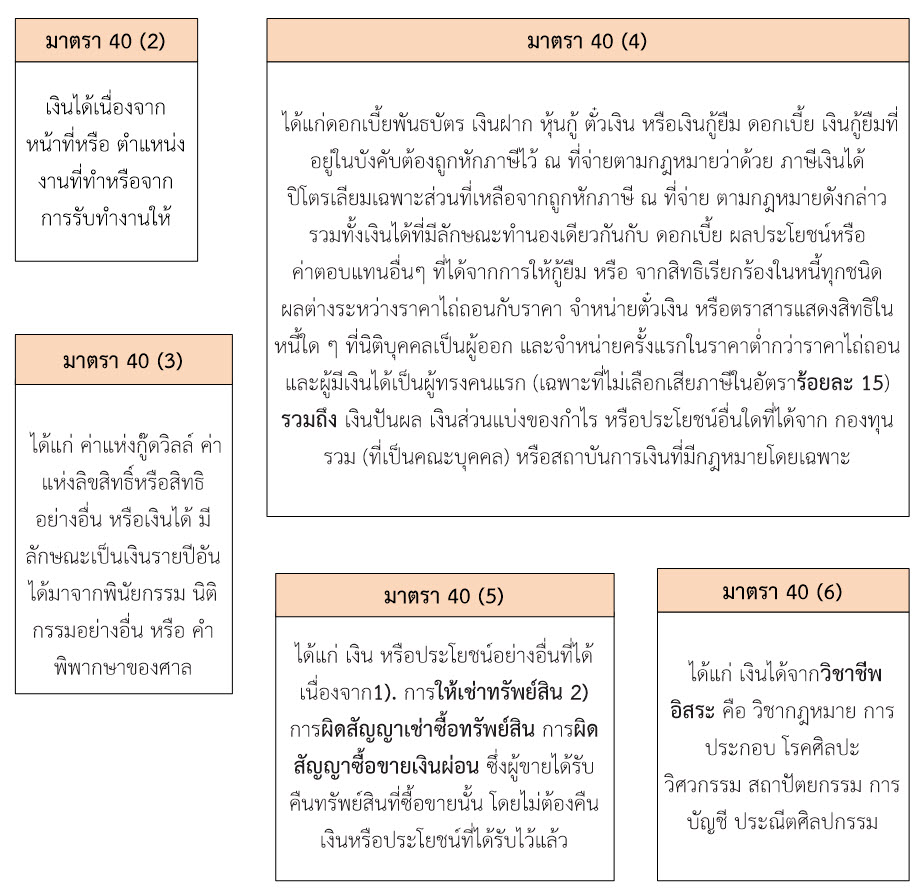

2.4 บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศ ไม่ได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40(2) (3) (4) (5) หรือ (6) ที่จ่ายจาก หรือในประเทศไทย (มาตรา 70) ทั้งนี้เงินได้พึงประเมินแต่ละมาตรามีรายละเอียด ดังนี้

2.5 บริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศที่ เสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามมาตรา 76 วรรค 2 และมาตร 76 ทวิ แห่งประมวลรัษฎากร ได้จำหน่ายเงินกำไร หรือเงินประเภทอื่นที่กันจากกำไร หรือถือว่าเป็นเงินกำไรที่ออกจากประเทศไทย (มาตรา 70 ทวิ ตามประมวลรัษฎากร)

2.6 บริษัท หรือห้างหุ้นส่วนนิติบุคคลต่างประเทศ ไม่ได้เข้ามาทำงานในประเทศไทยโดยตรงแต่มีลูกจ้าง หรือผู้ทำการแทน หรือผู้ติดต่อในการประกอบกิจการในประเทศไทย ทำให้ได้รับเงินได้ หรือผลกำไรในประเทศไทย (มาตรา 76 ทวิ)

3. กิจการซึ่งดำเนินการเป็นทางค้า หรือหากำไร โดยอาจเป็นรัฐบาลต่างประเทศ องค์การรัฐบาลต่างประเทศนิติบุคคลอื่นที่ตั้งขึ้นตามกฎหมายของต่างประเทศ

4. กิจการร่วมค้า (Joint Venture) ได้แก่กิจการที่ดำเนินการร่วมเป็นทางการค้า หรือหากำไร ระหว่างซึ่งทำได้หลายลักษณะดังภาพ

5. มูลนิธิหรือสมาคมประกอบกิจการมีรายได้ เนื่องจากมูลนิธิหรือสมาคมเข้าลักษณะเป็นบริษัท หรือห้างหุ้นส่วนนิติบุคคล ตามประมวลรัษฎากร ดังนั้นหากมีเงินได้ตามมาตรา 40 (8) ได้แก่ การรับจ้างทำของ เช่น การจัดทำวัตถุมงคลเพื่อให้บุคคลทั่วไปเช่าบูชา แต่หากเป็นการกำหนดให้บุคคลทั่วไปบริจาค และมูลนิธิหรือสมาคมมอบวัตถุมงคลให้เป็นการสมนาคุณ เป็นต้น ยกเว้นเป็นมูลนิธิหรือสมาคมที่รัฐมนตรีกระทรวงการคลังได้ประกาศกำหนดเป็นองค์การสาธารณกุศล ซึ่งจะได้รับยกเว้นภาษีเงินได้นิติบุคคล

6. นิติบุคคลที่ถูกประกาศในราชกิจจานุเบกษาให้เป็นนิติบุคคลหรือห้างหุ้นส่วนตามประมวลรัษฎากร เช่น รัฐวิสาหกิจที่จัดตั้งในรูปบริษัท ตามประมวลกฎหมายแพ่งและพาณิชย์ หรือพระราชบัญญัติมหาชนจำกัด พ.ศ.2535 เช่น บริษัทวิทยุการบินแห่งประเทศไทย บริษัท การบินไทย จำกัด (มหาชน) บริษัท ธนาคารกรุงไทย จำกัด (มหาชน) และรัฐวิสาหกิจที่เกิดจากการแปลงสภาพตามพระราชบัญญัติทุนรัฐวิสาหกิจ พ.ศ.2542 เช่น บริษัท ปตท. จำกัด มหาชน แปลงสภาพมาจากการปิโตรเลียมแห่งประเทศไทย บริษัท อสมท จำกัด (มหาชน) แปลงสภาพมาจากการองค์การสื่อสารมวลชนแห่งประเทศไทยหากมีกำไร หรือรายได้ย่อมอยู่ในข่ายที่ต้องเสียภาษีเงินได้นิติบุคคล

การประกอบกิจการในรูปแบบองค์กรนิติบุคคลนั้น พบว่าในความเป็นจริงแล้วไม่ใช่นิติบุคคลทุกประเภทต้องเสียภาษีเงินได้นิติบุคคล ดังจะเห็นได้จากหัวข้อข้างต้นที่กล่าวถึงผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล พบว่า ในบางประเด็นของผู้มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลยังได้รับการยกเว้นเพื่อเสียภาษีเงินได้ได้เช่นกัน เช่น กรณีของมูลนิธิหรือสมาคมที่รัฐมนตรีกระทรวงการคลังได้ประกาศกำหนดเป็นองค์การสาธารณกุศล ซึ่งจะได้รับยกเว้นภาษีเงินได้นิติบุคคล เป็นต้น การประกอบการในรูปแบบของนิติบุคคลในลักษณะอย่างไรบ้างที่ไม่ต้องเสียภาษี เพราะมีการเสียภาษีเงินได้นิติบุคคลย่อมหมายถึงต้นทุนการประกอบการที่เพิ่มขึ้น นิติบุคคลที่ประกอบกิจการดังต่อไปนี้ที่เข้าเงื่อนไขได้รับการยกเว้นตามบทบัญญัติทางกฎหมาย ทำให้ไม่มีภาระที่ต้องเสียภาษีเงินได้นิติบุคคลอีกด้วย

1. บริษัท หรือห้างหุ้นส่วนนิติบุคคลตามข้อผูกพันที่ประเทศไทยมีอยู่ตามสัญญาว่าด้วย ความร่วมมือทางเศรษฐกิจ หรือทางเทคนิคระหว่างรัฐบาลไทยกับรัฐบาลต่างประเทศ

2. บริษัทจำกัดที่ได้รับการยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน สำหรับกำไรสุทธิที่ได้จากการประกอบกิจการ ตามที่คณะกรรมการกำหนด ทั้งนี้ให้พิจารณากำหนดเป็นสัดส่วนของเงินลงทุนโดยไม่รวมค่าที่ดินและทุนหมุนเวียน ซึ่งต้องมีกำหนดเวลาไม่เกิน 8 ปี นับแต่วันที่เริ่มมีรายได้จากการประกอบกิจการนั้น ในกรณีที่ประกอบกิจการขาดทุนในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคลตามวรรคหนึ่งหรือวรรคสอง แล้วแต่กรณี คณะกรรมการอาจอนุญาตให้ผู้ได้รับการส่งเสริม นำผลขาดทุนประจำปีที่เกิดขึ้นในระหว่างเวลานั้นไปหักออกจากกำไรสุทธิที่เกิดขึ้นภายหลังระยะเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคลมีกำหนดเวลาไม่เกินห้าปีนับแต่วันพ้นกำหนดเวลานั้น โดยจะเลือกหักจากกำไรสุทธิของปีใดปีหนึ่งหรือหลายปีก็ได้

3. บริษัทจำกัดและนิติบุคคลที่มีสภาพเช่นเดียวกับบริษัทที่จัดตั้งตามกฎหมายไทย หรือกฎหมายต่างประเทศได้รับการยกเว้นภาษีเงินได้นิติบุคคลตามพระราชบัญญัติภาษีเงินได้ปิโตรเลียม

4. บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่อยู่ในประเทศที่มีอนุสัญญาว่าด้วยการเก็บภาษีซ้อนกับประเทศไทย ตามเงื่อนไขที่กำหนดในอนุสัญญา สรุปเงื่อนไขของนิติบุคคลที่จะประกอบการแล้วได้รับยกเว้นภาษีเงินได้นิติบุคคล ดังนี้

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด