ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

รศ.เบญจมาศ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยราชภัฎนครราชสีมา

กิจการส่วนใหญ่มักจะมีการจัดทำแผนงบประมาณ เพื่อเป็นการวางการดำเนินงานไว้ล่วงหน้า โดยงบประมาณที่จัดทำขึ้นจะประมาณการต้นทุนการดำเนินงานและผลกำไรที่คาดว่าจะเกิดขึ้น ณ ระดับกิจกรรมการดำเนินงานหนึ่ง ๆ ซึ่งมีความเป็นไปได้ค่อนข้างมากว่าจะเกิดเหตุการณ์เหล่านั้น เช่น คาดว่าจะผลิตและขายในปีต่อไปได้ประมาณ 5,000 หน่วย จากการที่ได้สำรวจและวิจัยตลาด รวมถึงประมาณการถึงสภาวะทางเศรษฐกิจต่าง ๆ ที่อาจจะมีการเปลี่ยนแปลงไปแล้ว เป็นต้น

อย่างไรก็ตาม ข้อมูลงบประมาณที่จะนำไปใช้เป็นเครื่องมือในการประเมินผลการปฏิบัติงานจริงอาจจะทำได้ไม่ครบถ้วนในทุกมุมมองนัก ถ้าพบว่าระดับกิจกรรมการดำเนินงานที่ได้คาดการณ์ไว้กับระดับกิจกรรมการดำเนินงานจริงมีความแตกต่างกัน ดังนั้น ถ้าปรับงบประมาณให้อยู่ในรูปของต้นทุนมาตรฐานต่อหน่วย แล้วนำข้อมูลต้นทุนมาตรฐานต่อหน่วยกับระดับกิจกรรมการดำเนินจริงมาแสดงในรูปของงบประมาณยืดหยุ่น การประเมินผลการปฏิบัติงานในลักษณะดังกล่าวนี้จะทราบข้อมูลที่เป็นแนวทางในการปรับปรุงการดำเนินงานให้มีประสิทธิภาพได้ดีกว่า

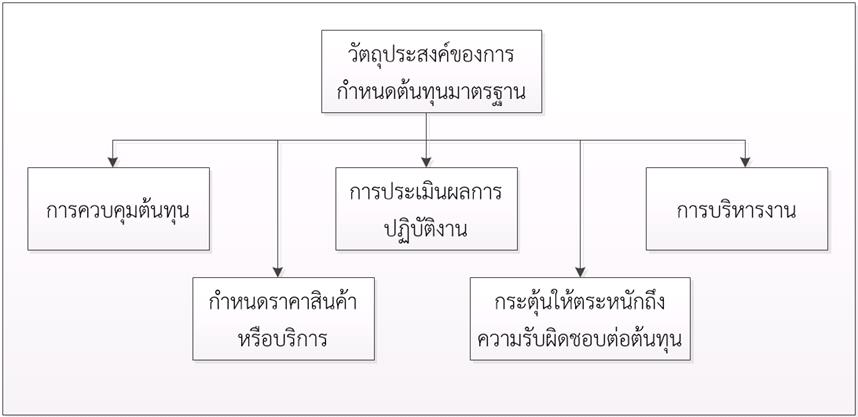

ต้นทุนมาตรฐานเป็นเครื่องมือหนึ่งที่ได้รับการยอมรับกันโดยทั่วไปว่า เป็นสิ่งที่จะถูกนำไปใช้ประโยชน์เพื่อการนำไปเปรียบเทียบกับผลการดำเนินงานที่เกิดขึ้นจริง การเปรียบเทียบข้อมูล 2 ชุด ถ้าพบว่ามีผลต่างเกิดขึ้นจะสามารถจะนำข้อมูลผลต่างที่ได้ไปใช้วิเคราะห์หาสาเหตุ หรือหาแนวทางในการปรับปรุงกิจกรรมการดำเนินงานให้มีประสิทธิภาพสูงขึ้นกว่าเดิมได้ ข้อมูลต้นทุนมาตรฐานมักแสดงในรูปของต้นทุนต่อหน่วย ทำได้โดยการปรับข้อมูลงบประมาณซึ่งเป็นการวางแผนงานที่ระดับกิจกรรมการดำเนินงานใด ๆ ก็ตามให้แสดงอยู่ในรูปของต้นทุนต่อหน่วย วัตถุประสงค์ที่กิจการจำเป็นต้องมีกำหนดต้นทุนมาตรฐานในการปฏิบัติงาน พอจะสรุปได้ดังนี้

1.ผู้บริหารกำหนดข้อมูลต้นทุนมาตรฐานเพื่อใช้ข้อมูลดังกล่าวในการควบคุมต้นทุนการดำเนินงาน เพื่อให้การดำเนินงานมีประสิทธิภาพ เป็นไปตามเป้าหมาย หรือบรรลุตามวัตถุประสงค์ในการดำเนินงานที่ได้กำหนดไว้ เนื่องจากข้อมูลต้นทุนมาตรฐานเป็นสิ่งที่ใช้เพื่อการติดตามต้นทุนสินค้าหรือการบริการต่าง ๆ ที่กิจการจะนำเสนอให้กับลูกค้าต่อไป

2.การที่ผู้บริหารจะกำหนดราคาสินค้าหรือการบริการต่าง ๆ ได้นั้น จำเป็นต้องพิจารณาถึงปัจจัยหลายประการ ทั้งปัจจัยภายในและปัจจัยภายนอก เช่น ความต้องการสินค้า หรือการบริการ คุณภาพของสินค้าหรือการบริการที่จะใช้ในการแข่งขัน ราคาสินค้าหรือการบริการของคู่แข่งขัน จำนวนสินค้าหรือการบริการที่อยู่ในตลาดการแข่งขัน เป็นต้น แต่ข้อมูลที่สำคัญอีกประการหนึ่งคือ ข้อมูลต้นทุน เนื่องจากการทำกิจกรรมใด ๆ ล้วนส่งผลกระทบต่อต้นทุน ดังนั้น ต้นทุนจึงเป็นองค์ประกอบของการกำหนดราคาสินค้าและการบริการอย่างหลีกเลี่ยงไม่ได้

3.การดำเนินงานในทุกองค์กรจะต้องมีการประเมินผลการปฏิบัติงาน ต้นทุนมาตรฐานเป็นเครื่องมืออย่างหนึ่งที่ถูกนำมาใช้เพื่อการประเมินผลการปฏิบัติงาน โดยการวิเคราะห์หาค่าผลต่างที่เกิดขึ้นจากการนำผลการดำเนินงานจริงมาเปรียบเทียบกับข้อมูลต้นทุนมาตรฐานในรูปแบบของงบประมาณยืดหยุ่น

4.ต้นทุนมาตรฐานช่วยกระตุ้นให้พนักงานตระหนักถึงความรับผิดชอบต่อการเกิดต้นทุน กิจการหลายแห่งได้นำข้อมูลต้นทุนมาตรฐานมาใช้เพื่อเป็นการกระตุ้นให้ผู้ปฏิบัติงานในแต่ละส่วนงานได้มีสำนึกที่จะรับผิดชอบต่อหน้าที่งานต่าง ๆ ที่ได้รับมอบหมายให้เป็นไปอย่างประสิทธิภาพ ต้นทุนมาตรฐานที่ดีจะช่วยกระตุ้นและท้าทายการปฏิบัติงานของพนักงาน แต่ถ้ามาตรฐานการปฏิบัติงานสูงเกินไป จะทำให้พนักงานปฏิบัติหน้าที่ด้วยความท้อแท้ น่าเบื่อหน่ายได้เนื่องจากการปฏิบัติที่เกิดขึ้นจริงไม่สามารถบรรลุเป้าหมายได้

5.ข้อมูลต้นทุนมาตรฐานเพื่อวัตถุประสงค์ในการบริหารงาน การบริหารงานให้เป็นไปอย่างมีประสิทธิภาพจำเป็นที่ผู้บริหารต้องมีการวางแผนงาน การควบคุมการดำเนินงาน การประเมินผลการปฏิบัติงาน รวมถึงการตัดสินใจ ต้นทุนมาตรฐานเป็นเครื่องมือที่มีบทบาทสำคัญต่อการดำเนินกิจกรรมทุกหน้าที่งานดังกล่าวข้างต้น

รูปที่ 1 วัตถุประสงค์ของการกำหนดต้นทุนมาตรฐาน

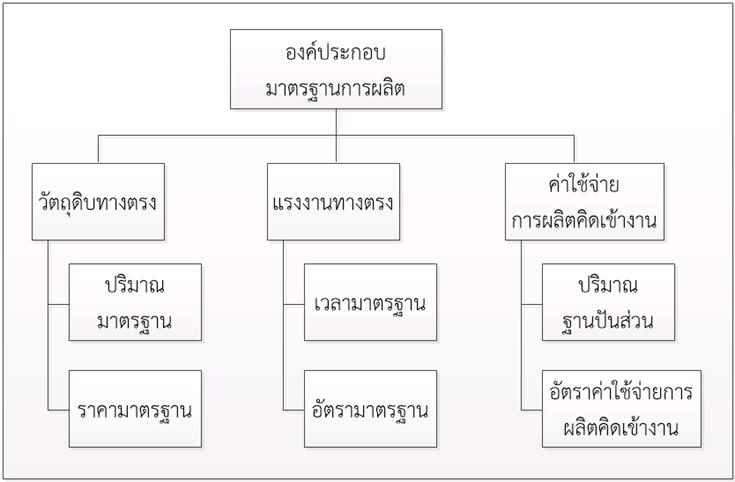

ข้อมูลต้นทุนมาตรฐานจะกำหนดข้อมูลเกี่ยวกับปริมาณและราคาต่อหน่วยของทรัพยากรที่ใช้ในการดำเนินงาน กรณีของต้นทุนมาตรฐานการผลิตประกอบด้วย ปริมาณมาตรฐานของวัตถุดิบทางตรง ราคามาตรฐานของวัตถุดิบทางตรง เวลามาตรฐานของแรงงานทางตรง อัตรามาตรฐานของค่าแรงงานทางตรง และค่าใช้จ่ายการผลิตคิดเข้างานตามฐานการปันส่วนที่เกี่ยวข้อง

รูปที่ 2 องค์ประกอบมาตรฐานการผลิต

ต่อไปนี้เป็นตัวอย่างข้อมูลต้นทุนมาตรฐานการผลิตของสินค้าชนิดหนึ่ง ซึ่งมีรายละเอียดดังนี้

วัตถุดิบทางตรง ปริมาณ 1 เมตร ราคาเมตรละ 36 บาท

ค่าแรงงานทางตรง เวลา 1/2 ชั่วโมง อัตราค่าจ้างชั่วโมงละ 60 บาท

ค่าใช้จ่ายการผลิตผันแปร อัตรา 30% ของต้นทุนค่าแรงงานทางตรง

ค่าใช้จ่ายการผลิตคงที่ 1 บาทต่อหน่วยการผลิต

ฐานข้อมูลต้นทุนมาตรฐานต่อหน่วยข้างต้น ประมาณการจากฐานการผลิตสำหรับปีที่ 120,000 หน่วย หรือประมาณการต่อเดือน 10,000 หน่วย งบประมาณค่าใช้จ่ายการผลิตคงที่สำหรับปีเท่ากับ 120,000 บาท หรือ 10,000 บาทต่อเดือน

การคำนวณผลต่างต้นทุนการผลิต

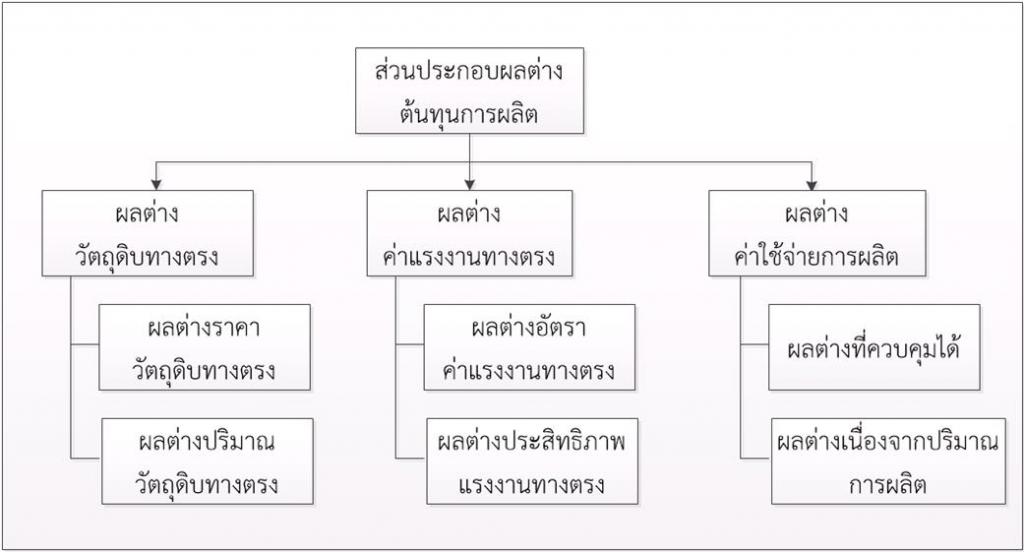

จากองค์ประกอบของข้อมูลต้นทุนมาตรฐานการผลิตต่อหน่วย สามารถนำข้อมูลดังกล่าวไปคำนวณหางบประมาณที่ยอมให้ ณ ระดับกิจกรรมการดำเนินงานที่เกิดขึ้นจริง และงบประมาณคิดเข้างาน เพื่อนำข้อมูลงบประมาณที่ได้ไปเปรียบเทียบกับข้อมูลที่เกิดขึ้นจริง จะทำให้ทราบถึงรายละเอียดของผลต่างของต้นทุนการผลิตในด้านต่าง ๆ ที่เกิดขึ้นได้ ส่วนประกอบของผลต่างต้นทุนการผลิต แสดงได้ดังนี้

รูปที่ 3 ส่วนประกอบผลต่างต้นทุนการผลิต

จากข้อมูลต้นทุนมาตรฐานการผลิตในตัวอย่างที่ 1

ข้อมูลการผลิตเพิ่มเติมที่เกิดขึ้นจริง สำหรับเดือนสิงหาคม มีรายละเอียดดังนี้

1.ปริมาณการผลิตจริง 10,000 หน่วย

2.ยอดซื้อวัตถุดิบทางตรงเท่ากับ 10,500 เมตร เป็นเงินเชื่อจำนวน 420,000 บาท

3.เบิกใช้วัตถุดิบทางตรงไปใช้ในการผลิตจำนวน 10,400 เมตร เป็นเงิน 416,000 บาท

4.ค่าแรงงานทางตรงในการผลิตสำหรับเดือนเท่ากับ 288,000 บาท โดยมีชั่วโมงเวลาการทำงานจริง 4,800 ชั่วโมง

5.ค่าใช้จ่ายการผลิตจริง ประกอบด้วย เงินเดือนผู้ควบคุมการผลิต 30,000 บาท วัตถุดิบทางอ้อมใช้ไป 8,000 บาท ค่าเสื่อมราคาเครื่องจักร 12,000 บาท ค่าเสื่อมราคาอาคาร 22,000 บาท ค่าสาธารณูปโภค 6,000 บาท ค่าซ่อมบำรุงโรงงาน 5,000 บาท และค่าเบี้ยประกันภัยโรงงาน 7,000 บาท

เมื่อนำข้อมูลต้นทุนมาตรฐานมาใช้เป็นเครื่องมือในการประเมินผลการดำเนินงาน จะนำข้อมูลต้นทุนมาตรฐานต่อหน่วยมาประยุกต์ใช้ ณ ระดับกิจกรรมการดำเนินงานจริง เพื่อหาค่าผลต่างของต้นทุนการผลิตแต่ละรายการ ดังนี้

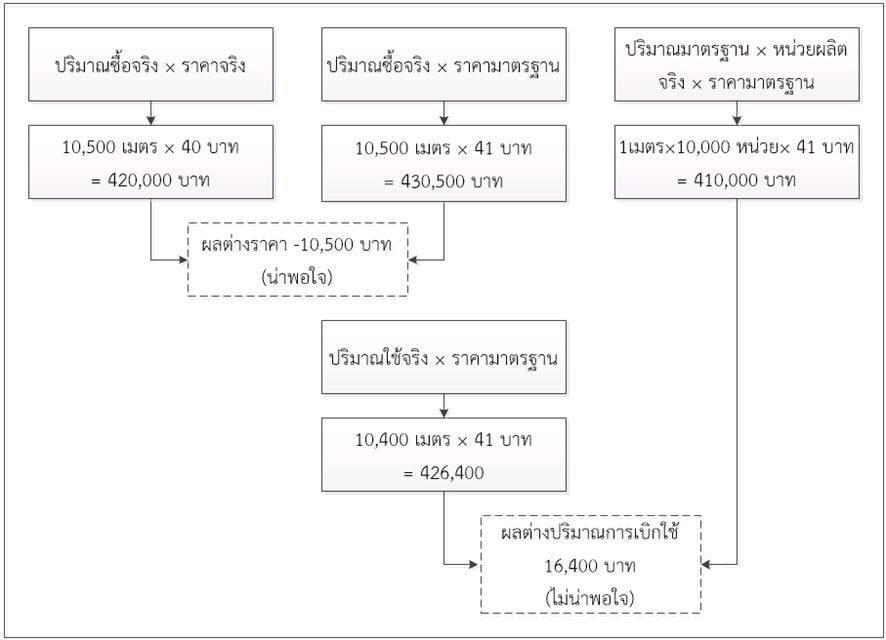

1.ผลต่างวัตถุดิบทางตรง จำแนกเป็นผลต่างราคาวัตถุดิบและผลต่างปริมาณการใช้วัตถุดิบ

1.1 ผลต่างราคาวัตถุดิบ คำนวณหาได้โดยการเปรียบเทียบราคาจ่ายซื้อวัตถุดิบไปจริงกับราคามาตรฐานที่ฝ่ายจัดซื้อได้ประมาณการไว้ล่วงหน้า ผลต่างที่ได้คูณด้วยปริมาณวัตถุดิบที่ซื้อจริง

ผลต่างราคาวัตถุดิบ

= (ราคาจริง – ราคามาตรฐาน) x ปริมาณซื้อจริง

= (40 บาท – 42 บาท) x 10,500 เมตร

= -10,500 บาท ประหยัดค่าใช้จ่ายได้ ต้นทุนขายลดลง กำไรขั้นต้นเพิ่มขึ้น

1.2 ผลต่างปริมาณการเบิกใช้วัตถุดิบ คำนวณหาได้โดยการเปรียบเทียบปริมาณวัตถุดิบที่เบิกใช้จริงกับปริมาณมาตรฐานที่ยอมให้สำหรับหน่วยผลิตจริง ผลต่างที่ได้คูณด้วยราคามาตรฐาน

ผลต่างปริมาณการเบิกใช้วัตถุดิบ

= (ปริมาณเบิกใช้จริง – ปริมาณมาตรฐานที่ยอมให้สำหรับหน่วยผลิตจริง) x ราคามาตรฐาน

= (10,400 เมตร – (1 เมตร x 10,000 หน่วย)) x 41 บาท

= 16,400 บาท มีต้นทุนการผลิตเพิ่มขึ้นจากการเบิกใช้ปริมาณวัตถุดิบสูงกว่าที่ได้คาดการณ์ไว้ กำไรขั้นต้นจะลดลง

การคำนวณหาผลต่างวัตถุดิบทางตรงข้างต้น แสดงการคำนวณหาได้ในอีกลักษณะหนึ่ง ดังนี้

รูปที่ 4 คำนวณผลต่างวัตถุดิบทางตรง

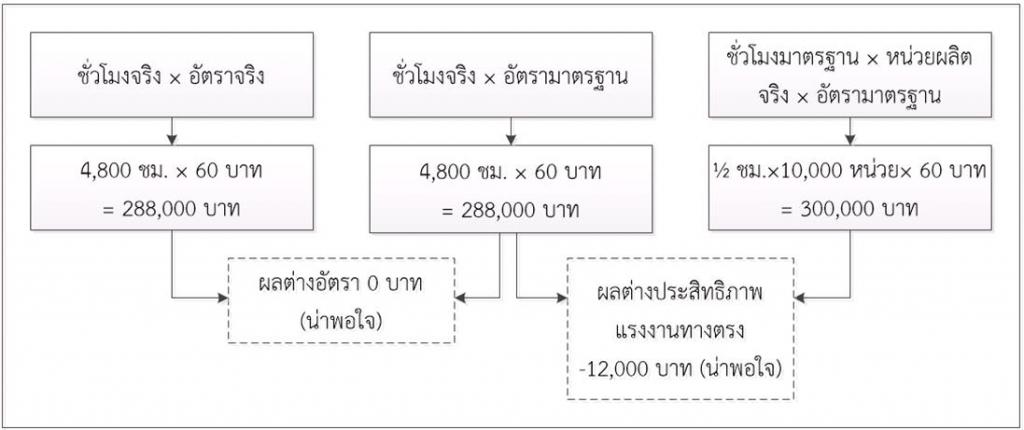

2.ผลต่างค่าแรงงานทางตรง จำแนกเป็นผลต่างอัตราค่าแรงงานทางตรงและผลต่างประสิทธิภาพแรงงานทางตรง

2.1 ผลต่างอัตราค่าแรงงานทางตรง คำนวณหาได้โดยการเปรียบเทียบอัตราค่าจ้างที่จ่ายไปจริงกับอัตรามาตรฐานที่ฝ่ายบุคคลได้ประมาณการไว้ล่วงหน้า ผลต่างที่ได้คูณด้วยจำนวนชั่วโมงแรงงานทางตรงที่ใช้ในการผลิตจริง

ผลต่างอัตราค่าแรงงานทางตรง

= (อัตราจริง – อัตรามาตรฐาน) x ชั่วโมงจริง

= (60 บาท – 60 บาท) x 4,800 ชั่วโมง

= 0 บาท ควบคุมการดำเนินงานที่เกิดขึ้นจริงให้สอดคล้องตามแผนงบประมาณที่กำหนดไว้

2.2 ผลต่างประสิทธิภาพแรงงานทางตรง คำนวณหาได้โดยการเปรียบเทียบชั่วโมงแรงงานทางตรงที่ใช้จริงกับชั่วโมงมาตรฐานที่ยอมให้สำหรับหน่วยผลิตจริง ผลต่างที่ได้คูณด้วยอัตรามาตรฐาน

ผลต่างประสิทธิภาพแรงงานทางตรง

= (ชั่วโมงจริง – ชั่วโมงมาตรฐานที่ยอมให้สำหรับหน่วยผลิตจริง) x อัตรามาตรฐาน

= (4,800 ชั่วโมง – (1/2 ชั่วโมง x 10,000 หน่วย)) x 60 บาท

= -12,000 บาท ประหยัดค่าใช้จ่ายได้จากการทำงานเสร็จเร็วกว่าที่ได้คาดการณ์ไว้

การคำนวณหาผลต่างค่าแรงงานทางตรงข้างต้น แสดงการคำนวณหาได้ในอีกลักษณะหนึ่ง ดังนี้

รูปที่ 5 คำนวณผลต่างค่าแรงงานทางตรง

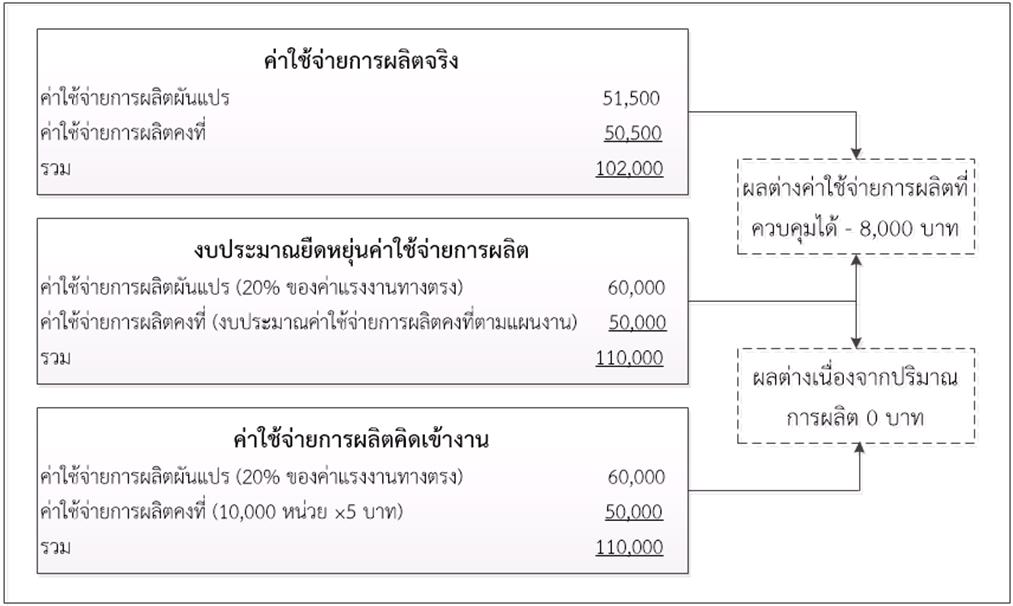

3.ผลต่างค่าใช้จ่ายการผลิต จำแนกเป็นผลต่างค่าใช้จ่ายการผลิตที่ควบคุมได้และผลต่างค่าใช้จ่ายการผลิตเนื่องจากปริมาณการผลิต

3.1 ผลต่างค่าใช้จ่ายการผลิตที่ควบคุมได้ คำนวณหาได้โดยการเปรียบเทียบค่าใช้จ่ายการผลิตที่เกิดขึ้นจริงกับงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิต สำหรับงบประมาณยืดหยุ่นนั้นจะประกอบไปด้วย ค่าใช้จ่ายในการผลิตผันแปรที่ยอมให้ตามหน่วยผลผลิตจริง และงบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงบประมาณ

ผลต่างค่าใช้จ่ายการผลิตที่ควบคุมได้

= ค่าใช้จ่ายการผลิตที่เกิดขึ้นจริง - งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิต

= (51,500 บาท + 50,500 บาท) – (ค่าใช้จ่ายในการผลิตผันแปรที่ยอมให้ตามหน่วยผลผลิตจริง + งบประมาณค่าใช้จ่ายการผลิตคงที่ตามแผนงบประมาณ)

= (51,500 บาท + 50,500 บาท) – ((1/2 ชั่วโมง x 10,000 หน่วย x 60 บาท) + 50,000)

= 102,000 บาท – 110,000 บาท

= - 8,000 บาท ควบคุมค่าใช้จ่ายการดำเนินงานที่เกิดขึ้นจริงให้มีค่าต่ำกว่าจำนวนเงินงบประมาณยืดหยุ่นที่วางแผนไว้ ประหยัดค่าใช้จ่ายได้ กำไรขั้นต้นเพิ่มขึ้น

3.2 ผลต่างค่าใช้จ่ายการผลิตเนื่องจากปริมาณการผลิต คำนวณหาได้โดยการเปรียบเทียบงบประมาณยืดหยุ่นค่าใช้จ่ายการผลิตกับค่าใช้จ่ายการผลิตคิดเข้างาน

ผลต่างค่าใช้จ่ายการผลิตเนื่องจากปริมาณการผลิต

= งบประมาณยืดหยุ่นค่าใช้จ่ายการผลิต - ค่าใช้จ่ายการผลิตคิดเข้างาน

= 110,000 บาท - (อัตราค่าใช้จ่ายการผลิตผันแปรที่ฐานกิจกรรมค่าแรงงานทางตรงตามมาตรฐาน ณ หน่วยผลผลิตจริง + อัตราค่าใช้จ่ายการผลิตคงที่ต่อหน่วยตามหน่วยผลผลิตจริง)

= 110,000 บาท – ((20% x 300,000) + (5 บาท x 10,000 หน่วย))

= 0 บาท ผลิตสินค้าได้จริงเท่ากับปริมาณการผลิตตามแผนงบประมาณจึงไม่มีผลต่างค่าใช้จ่ายเกิดขึ้น

การคำนวณหาผลต่างค่าใช้จ่ายการผลิตข้างต้น แสดงการคำนวณหาได้ในอีกลักษณะหนึ่ง ดังนี้

รูปที่ 6 คำนวณผลต่างค่าใช้จ่ายการผลิต

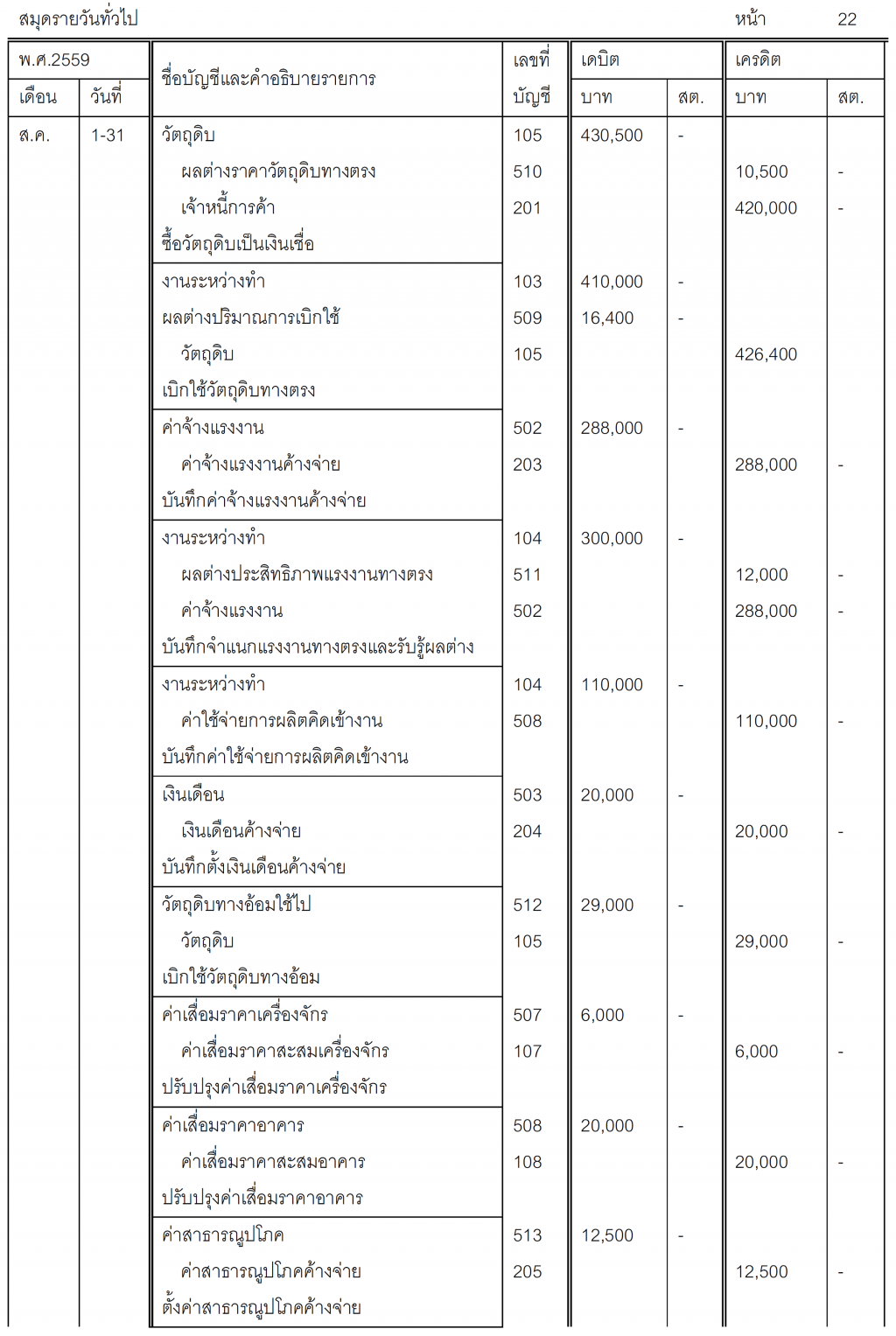

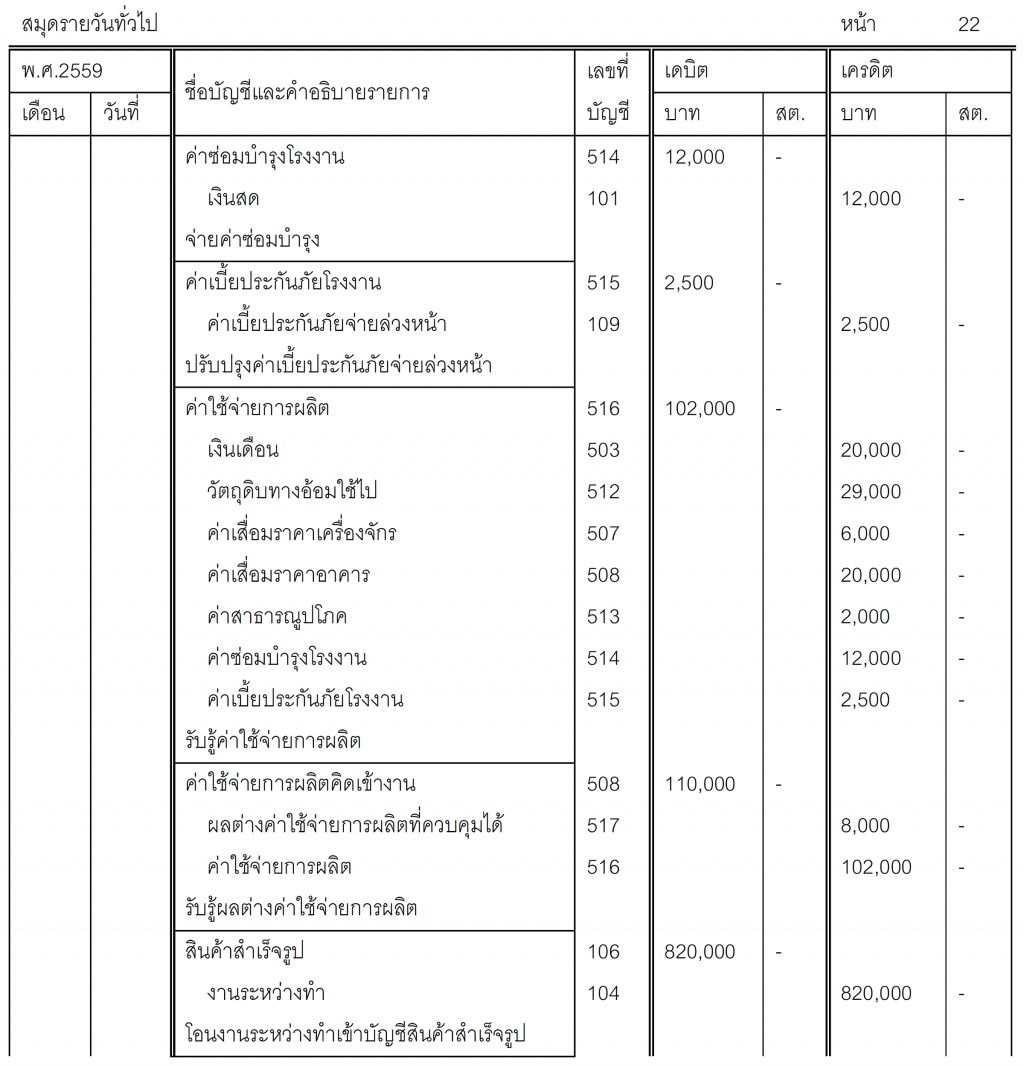

กรณีที่กิจการใช้ข้อมูลต้นทุนมาตรฐานจะบันทึกต้นทุนการผลิตทางตรง ได้แก่ วัตถุดิบทางตรง แรงงานทางตรง ที่คาดว่าจะเกิดขึ้นเข้าบัญชีงานระหว่างทำ โดยใช้ข้อมูลต้นทุนมาตรฐานต่อหน่วยคูณด้วยปริมาณของทรัพยากรที่เกี่ยวข้อง ส่วนต้นทุนการผลิตที่เกิดขึ้นจริงจะจดบันทึกเข้าบัญชีต่าง ๆ ตามประเภทของต้นทุนการผลิต ได้แก่ วัตถุดิบ ค่าแรงงาน และค่าใช้จ่ายการผลิต

จากข้อมูลข้างต้น แสดงการบันทึกบัญชี เมื่อกิจการใช้ระบบต้นทุนมาตรฐาน ดังนี้

แหล่งอ้างอิง

• Charles T. Horngren, Srikant M.Datar, & Madhav V.Rajan. (2014). Cost Accounting and Managerial Emphasis. New Jersy. Prentice Hall.

• John Wild, Ken Shaw, & Barbara Chiappetta. (2012). Fundamental Accounting Principles. Boston. McGraw Hill.

• Ray Garrison, Eric Noreen, & Peter Brewer. (2014). Managerial Accounting. Boston. McGraw Hill.

• Edward Blocher, David Stout, Paul Juras & Gary Cokins. (2012). Cost Management: A Strategic Emphasis. Boston. McGraw Hill.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด