ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

การบัญชีต้นทุนช่วงการผลิต (Process Costing) หรือ ต้นทุนกระบวนการ เป็นระบบต้นทุนที่ใช้ในอุตสาหกรรมที่ทำการผลิตสินค้า หรือการบริการในแต่ละครั้งเป็นจำนวนมาก ขั้นตอนหรือกระบวนการผลิตจะมีความต่อเนื่องกันไป รูปแบบผลิตภัณฑ์หรือการบริการเหล่านั้นมีลักษณะเหมือนกัน หรือคล้ายคลึงกัน เช่น การผลิตน้ำดื่ม, การผลิตเสื้อผ้าสำเร็จรูป, การผลิตน้ำตาลทราย เป็นต้น

การที่สินค้าหรือการบริการมีลักษณะเหมือนกันหรือคล้ายคลึงกันนี้ ต้นทุนต่อหน่วยจึงหาได้โดยเก็บรวบรวมต้นทุนวัตถุดิบ ค่าแรงงาน ค่าใช้จ่ายการผลิตที่เกิดขึ้นสำหรับงวดเวลาหนึ่ง ๆ หารด้วยปริมาณการผลิตในงวดเวลาเดียวกันนั้น

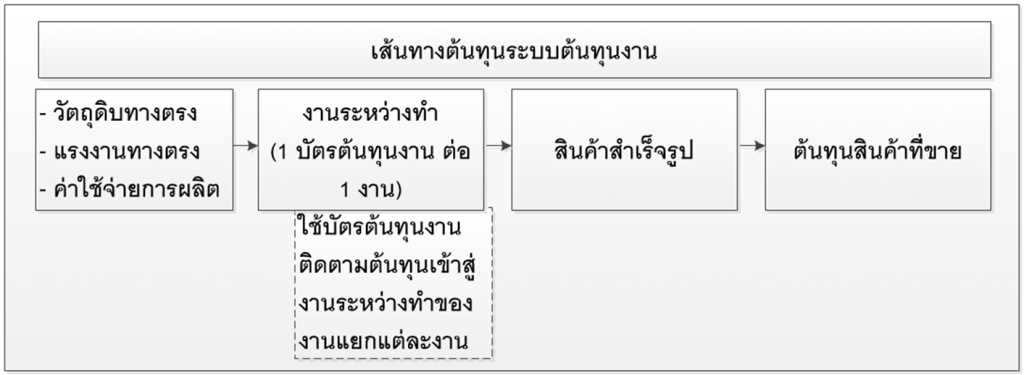

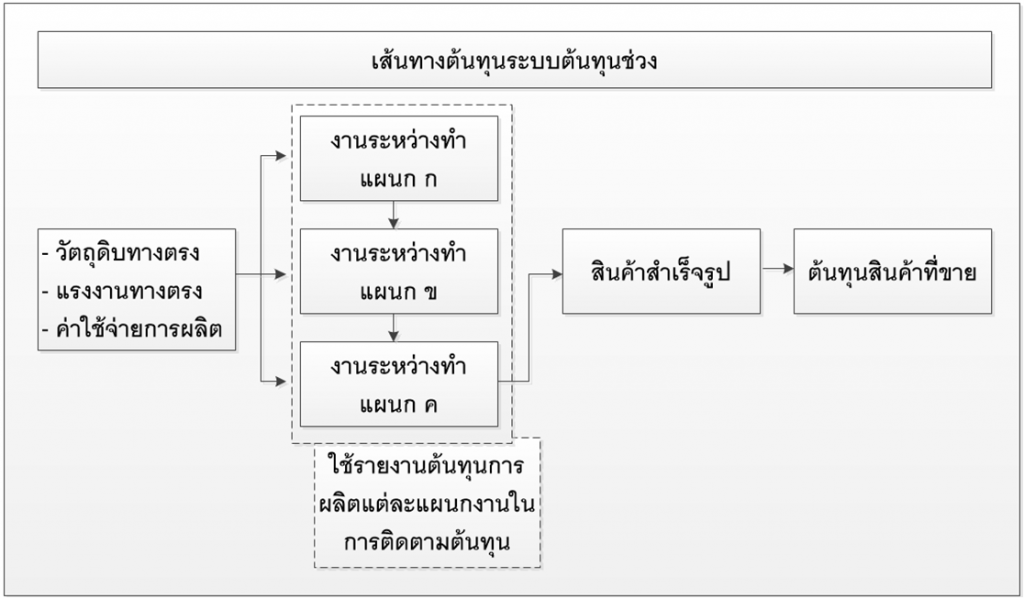

ระบบต้นทุนงานเป็นระบบต้นทุนที่ใช้เพื่อการโอนต้นทุนการผลิตให้กับผลิตภัณฑ์ หรือการบริการแต่ละหน่วยที่มีลักษณะเฉพาะ หรือมีความแตกต่างกันไป หรือเป็นงานรับสั่งผลิต เช่น อุตสาหกรรมผลิตเครื่องบิน การบริการออกแบบตกแต่งภายใน เป็นต้น ส่วนระบบต้นทุนช่วงเป็นระบบต้นทุนที่ใช้ในอุตสาหกรรมที่ทำการผลิตสินค้า หรือการบริการในแต่ละครั้งเป็นจำนวนมาก ขั้นตอนหรือกระบวนการผลิตจะมีความต่อเนื่องกันไป รูปแบบผลิตภัณฑ์หรือการบริการเหล่านั้นมีลักษณะเหมือนกัน หรือคล้ายคลึงกัน

องค์ประกอบต้นทุนผลิตภัณฑ์ของระบบต้นทุนทั้งสองนั้นเหมือนกัน คือ วัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายการผลิต ระบบต้นทุนงานจะใช้บัตรต้นทุนงานแยกออกเป็นงานใดงานหนึ่งโดยเฉพาะ เพื่อการสะสมต้นทุนผลิตภัณฑ์จนกระทั่งผลิตเสร็จสมบูรณ์โอนออกเป็นสินค้าสำเร็จรูป ในขณะที่ระบบต้นทุนช่วงจะโอนต้นทุนการผลิตทั้งสามรายการเข้าสู่งานระหว่างทำของแผนกงาน โดยใช้รายงานต้นทุนการผลิตแยกเป็นแต่ละแผนกงานในการสะสมต้นทุนผลิตภัณฑ์ที่เกิดขึ้นในงวดเวลาหนึ่ง

เส้นทางต้นทุนผลิตภัณฑ์สำหรับระบบต้นทุนงานและระบบต้นทุนช่วง แสดงเปรียบเทียบกันได้ดังนี้

จากข้อมูลข้างต้น นำมาสรุปประเด็นเปรียบเทียบระบบต้นทุนงานและระบบต้นทุนช่วง ได้ดังนี้

หน่วยการผลิตที่อยู่ในส่วนของบัญชีงานระหว่างทำ เป็นส่วนของการผลิตที่ผลิตไปบางส่วน แต่ยังไม่เสร็จเรียบร้อย ตามหลักการระบบต้นทุนช่วงต้องคำนวณสัดส่วนความสำเร็จของงานระหว่างทำ ณ วันสิ้นงวดหนึ่ง ว่าคิดเป็นจำนวนหน่วยเทียบเท่าสำเร็จรูปประมาณเท่าใด ซึ่งการคำนวณหน่วยเทียบเท่าสำเร็จรูป (Equivalent Units) จะคำนวณจากหน่วยนับได้จริงคูณสัดส่วนความสำเร็จของงาน เช่น ถ้าหน่วยนับได้จริง คือ 6 หน่วย แต่ความสำเร็จของงานหน่วยนับเหล่านั้นเพียง ร้อยละ 50 ดังนั้น หน่วยเทียบเท่าสำเร็จรูปจะเท่ากับ 3 หน่วย (6 หน่วยนับได้ x 50%)

ต้นทุนการผลิตที่นำเข้ากระบวนการผลิต จะถูกนำเข้าในสัดส่วนที่มีความแตกต่างกันไป ในแต่ละขั้นตอนหรือกระบวนการทำงาน จึงมีความเป็นไปได้มากที่หน่วยเทียบเท่าสำเร็จรูปของต้นทุนการผลิตแต่ละรายการจะมีความแตกต่างกันไป เช่น การพิมพ์หนังสือ กระดาษ หมึกพิมพ์ ซึ่งเป็นวัตถุดิบทางตรง จะถูกนำเข้ากระบวนการผลิตเมื่อเริ่มเดินเครื่องการพิมพ์ ส่วนแรงงานและค่าใช้จ่ายการผลิตจะเกิดขึ้นอย่างต่อเนื่องระหว่างเดินเครื่องการผลิต ดังนั้น การคำนวณหน่วยเทียบเท่าสำเร็จรูปจึงต้องแยกคำนวณแต่ละรายการต้นทุนโดยพิจารณาตามสัดส่วนของต้นทุนการผลิตของแต่ละรายการประกอบด้วย อย่างไรก็ตาม มักพบบ่อยครั้งว่า แรงงานและค่าใช้จ่ายการผลิตซึ่งเกิดขึ้นตลอดกระบวนการผลิตในสัดส่วนเดียวกันนั้น มักจะถูกรวมคำนวณหน่วยเทียบเท่าสำเร็จรูปเป็นรายการเดียวกันในชื่อว่า ต้นทุนแปรสภาพ (Conversion Costs)

ตัวอย่างที่ 1

กิจการผู้ผลิตน้ำยาล้างจานรายหนึ่ง ผลิตน้ำยาล้างจานในเดือนตุลาคม จำนวน 1,000 ขวด ณ วันต้นเดือนไม่มีงานระหว่างทำคงเหลือ แต่ ณ วันสิ้นเดือนพบว่ามีงานระหว่างทำคงค้างในกระบวนการ สัดส่วนต้นทุนการผลิตที่เกิดขึ้นกับงานระหว่างทำปลายงวด มีรายละเอียด ดังนี้

|

วัตถุดิบทางตรง |

80 |

% |

|

แรงงานทางตรง |

50 |

% |

|

ค่าใช้จ่ายการผลิต |

60 |

% |

คำนวณหน่วยเทียบเท่าสำเร็จรูปแยกแต่ละรายการต้นทุน ได้ดังนี้

จากสูตร หน่วยเทียบเท่าสำเร็จรูป = จำนวนหน่วยนับได้ x สัดส่วนความสำเร็จของงาน

วัตถุดิบทางตรง = 1,000 ขวด x 80% = 800 ขวด

ค่าแรงงานทางตรง = 1,000 ขวด x 50% = 500 ขวด

ค่าใช้จ่ายการผลิต = 1,000 ขวด x 60% = 600 ขวด

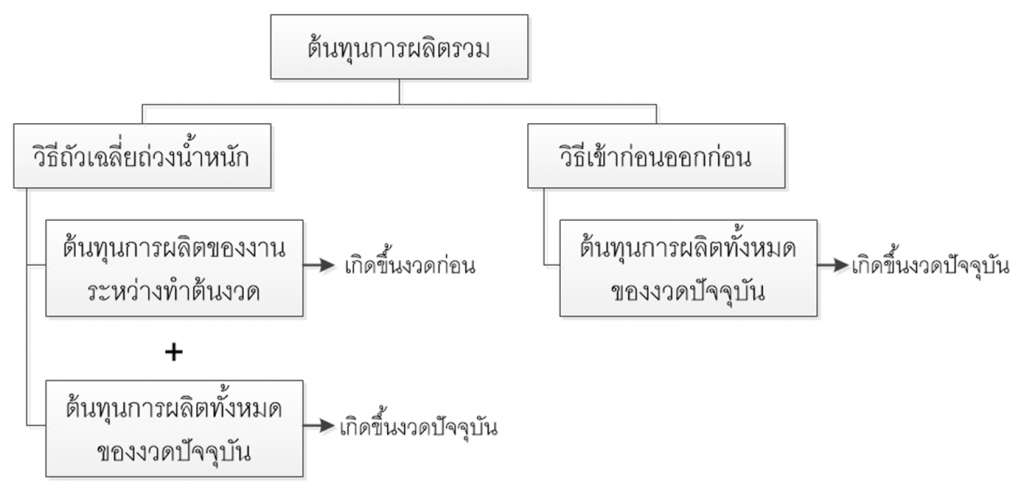

การจัดทำรายงานต้นทุนการผลิตเพื่อใช้เป็นเอกสารประกอบการโอนต้นทุนการผลิตภายใต้ลักษณะการผลิตที่เป็นระบบต้นทุนช่วง ทำได้ 2 วิธี คือ วิธีถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average Method) และวิธีเข้าก่อนออกก่อน (First–in First-out)

หลักการของวิธีถัวเฉลี่ยถ่วงน้ำหนัก จะการคำนวณหาต้นทุนถัวเฉลี่ยต่อหน่วยเทียบเท่าสำเร็จรูป โดยคิดจากต้นทุนรวมที่ประกอบไปด้วย ต้นทุนการผลิตที่สะสมอยู่ในงานระหว่างทำต้นงวดซึ่งเกิดขึ้นจากการผลิตในงวดก่อนและต้นทุนการผลิตสำหรับงวดปัจจุบัน ในขณะที่วิธีเข้าก่อนออกก่อน จะการคำนวณหาต้นทุนถัวเฉลี่ยต่อหน่วยเทียบเท่าสำเร็จรูป โดยคิดจากต้นทุนรวมที่เป็นต้นทุนการผลิตที่เกิดขึ้นในงวดปัจจุบัน ไม่นับรวมต้นทุนการผลิตในงานระหว่างทำต้นงวดที่สะสมมาจากงวดก่อน โดยถือว่าต้นทุนการผลิตในงานระหว่างทำต้นงวดของงวดก่อนนั้นได้โอนออกไปก่อนที่กระบวนการผลิตในงวดปัจจุบันจะเริ่มการผลิต

รายงานต้นทุนการผลิตจะแสดงรายละเอียดข้อมูลหน่วยผลิตและต้นทุนการผลิต ซึ่งจะใช้เป็นเอกสารประกอบการบันทึกการโอนต้นทุน กิจการส่วนใหญ่จะใช้รายงานต้นทุนการผลิตที่จัดทำขึ้นโดยวิธีถัวเฉลี่ยถ่วงน้ำหนัก ดังนั้นในส่วนนี้จะได้กล่าวถึง ลำดับขั้นตอนการจัดทำรายงานต้นทุนการผลิตวิธีถัวเฉลี่ยถ่วงนำหนักเป็นเบื้องต้นก่อน ดังนี้

ตัวอย่างที่ 2

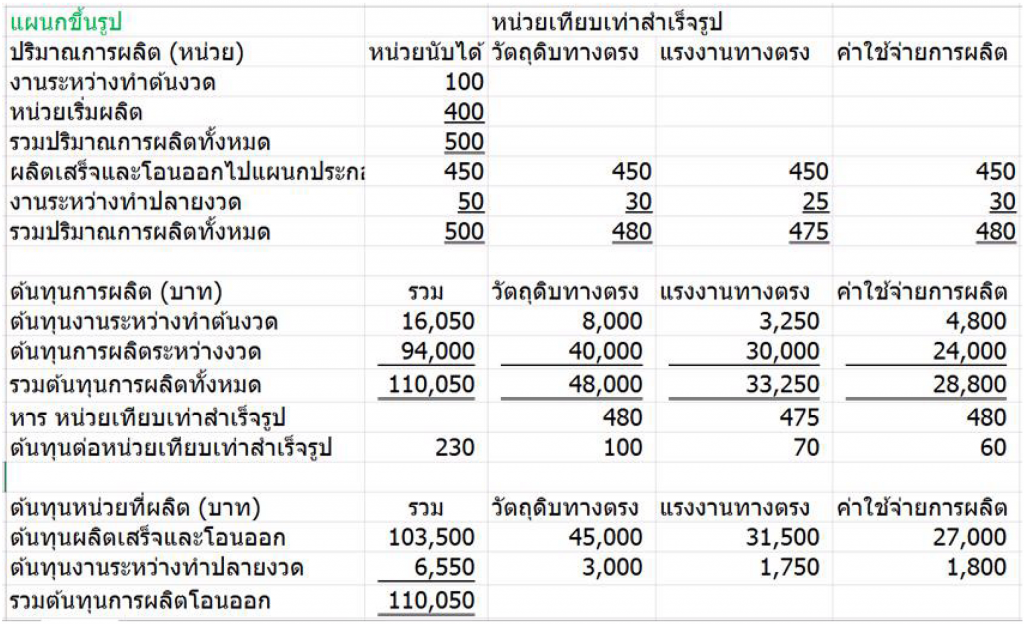

กิจการแห่งหนึ่งมีกระบวนการผลิต 2 แผนก คือ แผนกขึ้นรูปและแผนกประกอบ เดือนมีนาคม มีรายละเอียดการผลิต ดังนี้

แผนกขึ้นรูป

แผนกประกอบ

จากรายละเอียดข้างต้น นำมาจัดทำรายงานต้นทุนการผลิตวิธีถัวเฉลี่ยถ่วงน้ำหนัก ได้ดังนี้

รายงานต้นทุนการผลิตวิธีถัวเฉลี่ยถ่วงน้ำหนัก–แผนกขึ้นรูป

จากรายงานต้นทุนการผลิตข้างต้น นำมาจดบันทึกบัญชีได้ดังนี้

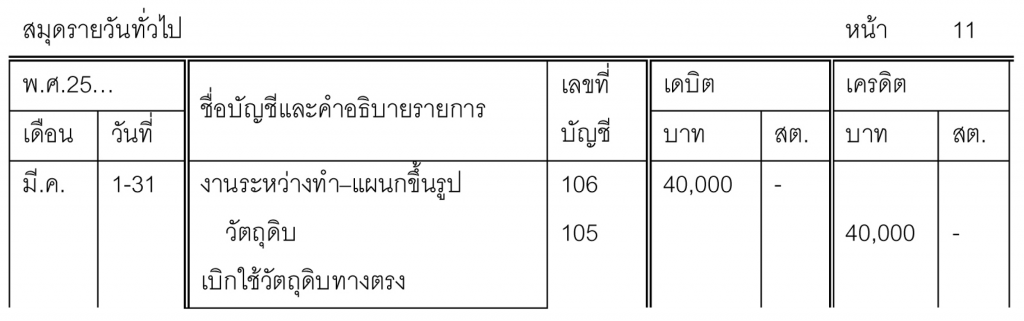

1. เบิกวัตถุดิบทางตรงไปใช้ในการผลิตในแผนกขึ้นรูป เป็นเงิน 40,000 บาท

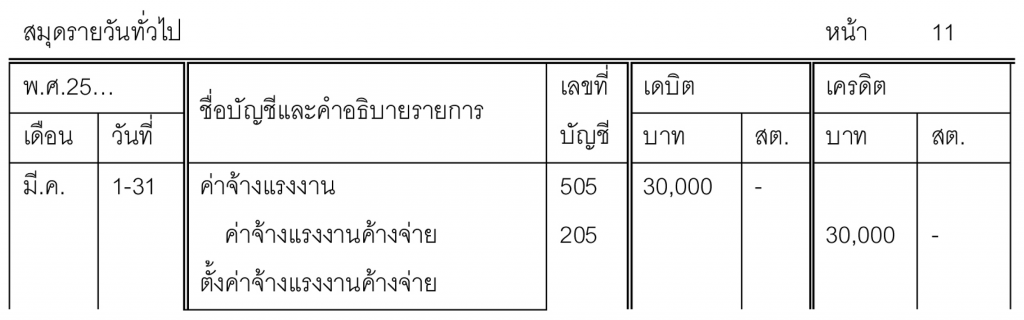

2. บันทึกตั้งค่าจ้างแรงงานพนักงานผลิตในแผนกขึ้นรูปเท่ากับ 10,800 บาท

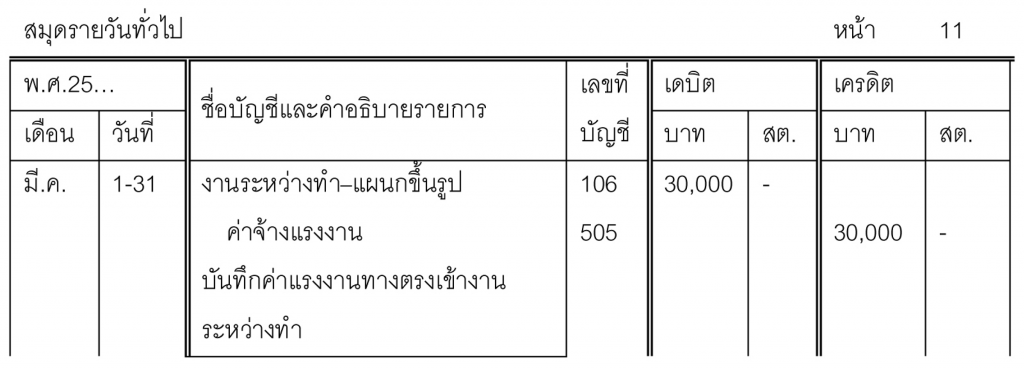

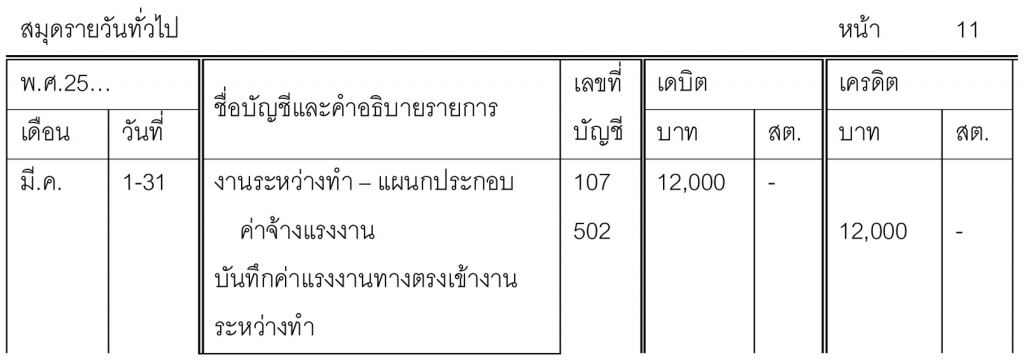

3. บันทึกค่าจ้างแรงงานในขั้นตอนการผลิตแผนกขึ้นรูปเข้างานระหว่างทำ

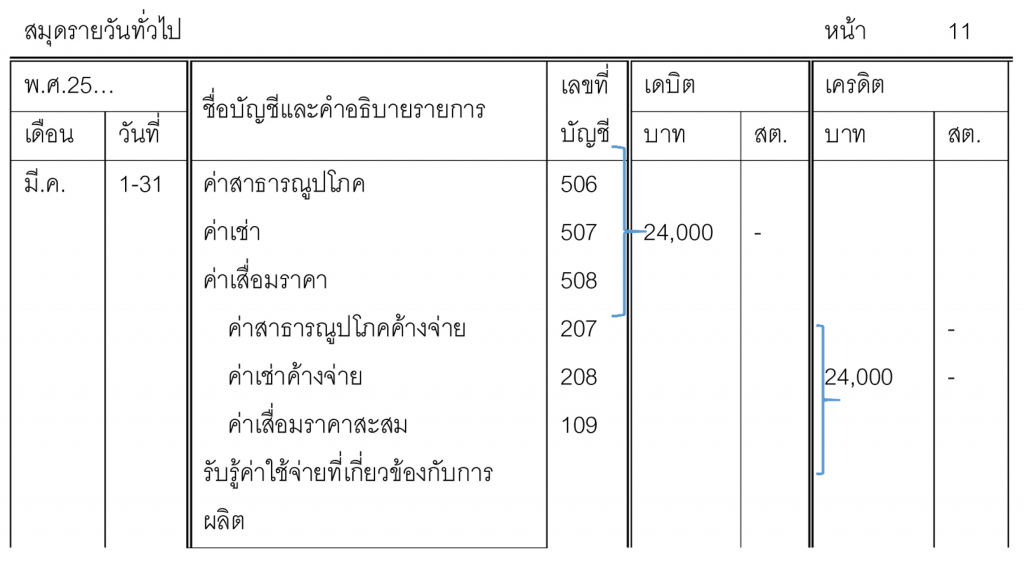

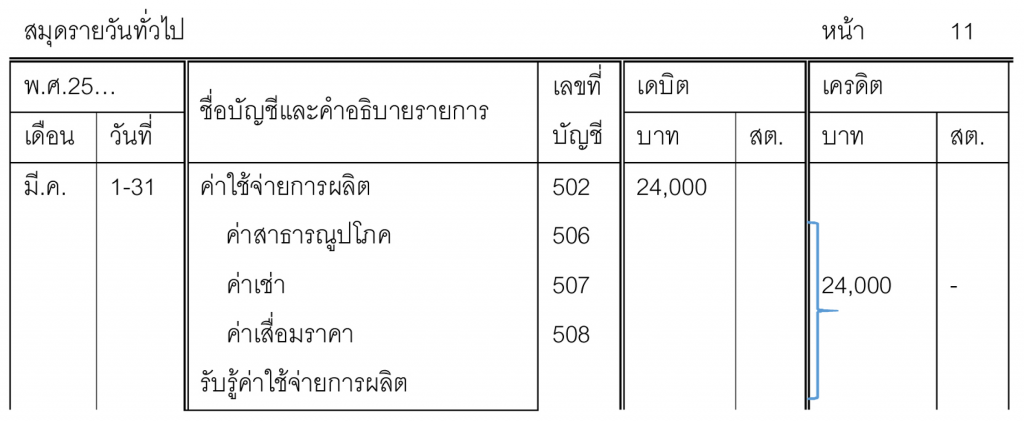

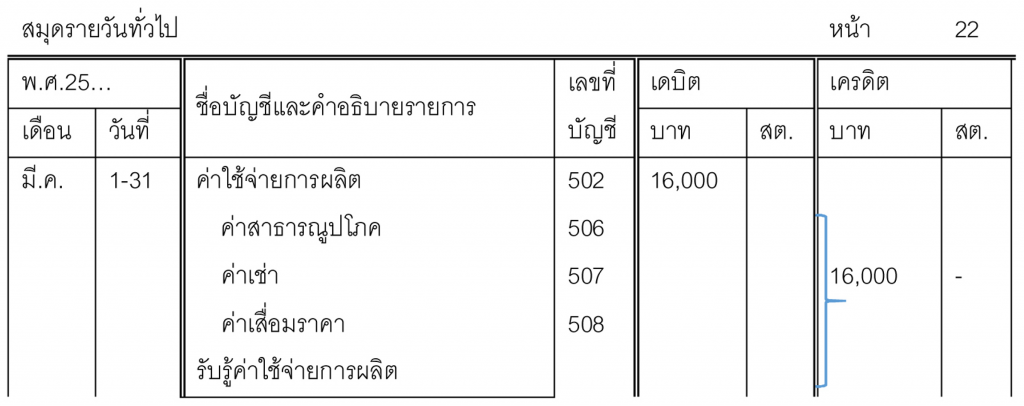

4. บันทึกรับรู้ค่าใช้จ่ายการผลิตในแผนกขึ้นรูป เช่น ค่าสาธารณูปโภค ค่าเช่า ค่าเสื่อมราคา เป็นเงิน 24,000 บาท

และ

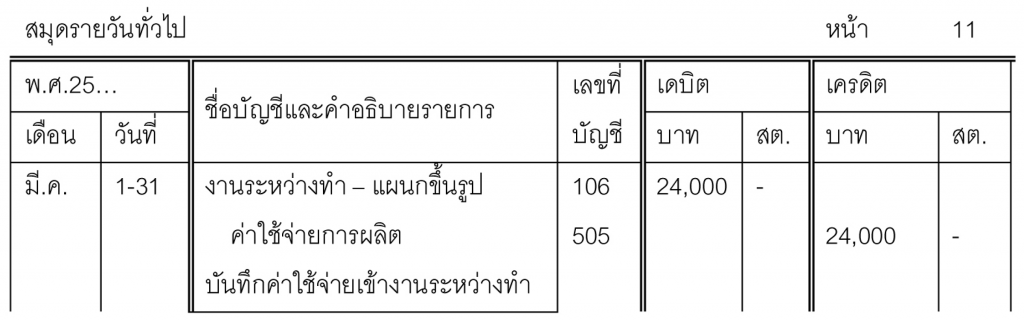

5. โอนค่าใช้จ่ายการผลิตไปเข้าบัญชีงานระหว่างทำ

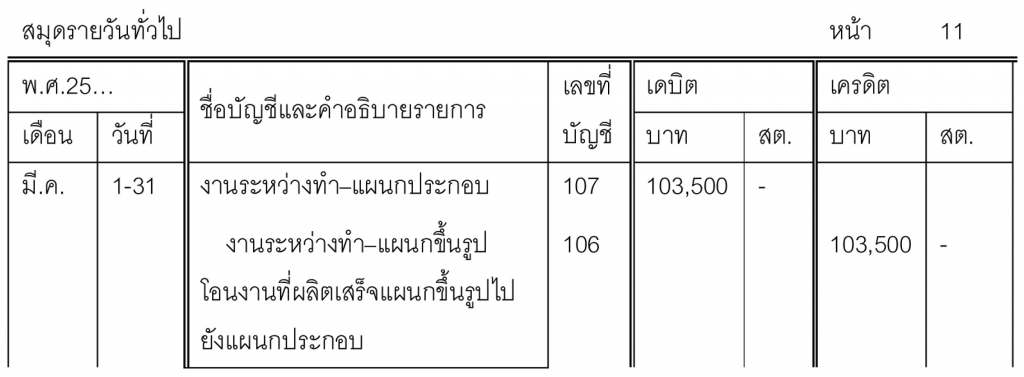

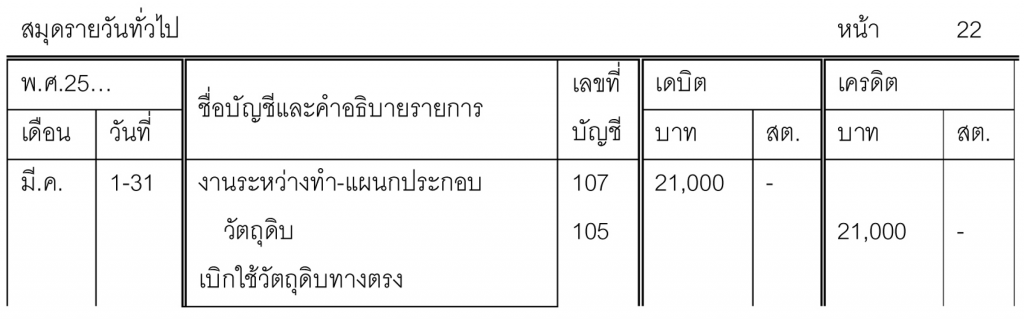

6. โอนงานที่ผลิตเสร็จจากแผนกขึ้นรูปไปแผนกประกอบเป็นเงิน 103,500 บาท

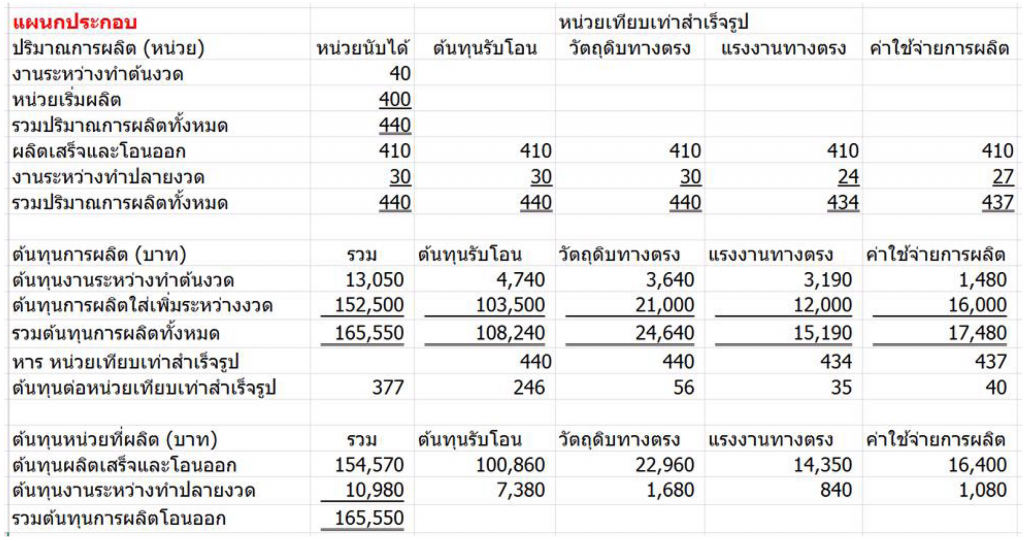

รายงานต้นทุนการผลิตวิธีถัวเฉลี่ยถ่วงน้ำหนัก–แผนกประกอบ

จากรายงานต้นทุนการผลิตข้างต้น นำมาจดบันทึกบัญชีได้ดังนี้

1. เบิกวัตถุดิบทางตรงไปใช้ในการผลิตในแผนกประกอบ เป็นเงิน 21,000 บาท

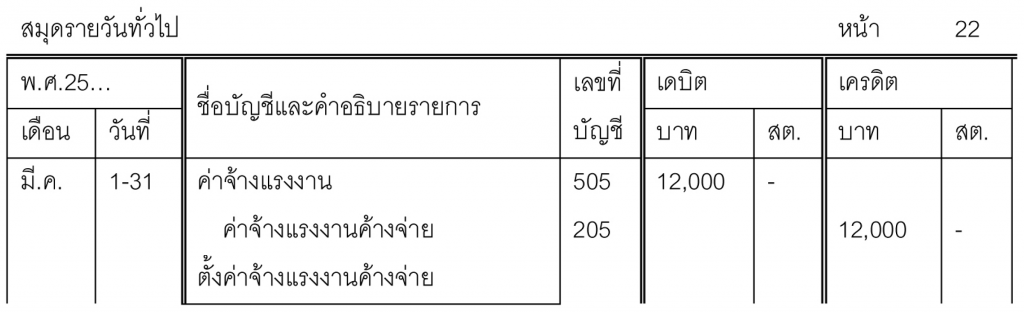

2.บันทึกตั้งค่าจ้างแรงงานพนักงานผลิตในแผนกประกอบเท่ากับ 12,000 บาท

3. บันทึกค่าจ้างแรงงานในขั้นตอนการผลิตแผนกขึ้นรูปเข้างานระหว่างทำ

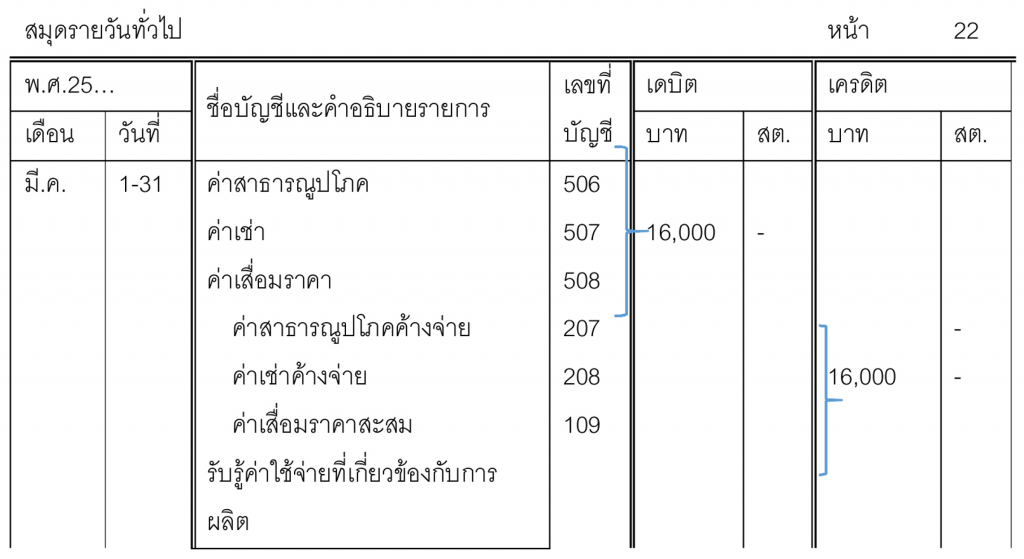

4. บันทึกรับรู้ค่าใช้จ่ายการผลิตในแผนกขึ้นรูป เช่น ค่าสาธารณูปโภค ค่าเช่า ค่าเสื่อมราคา เป็นเงิน 16,000 บาท

และ

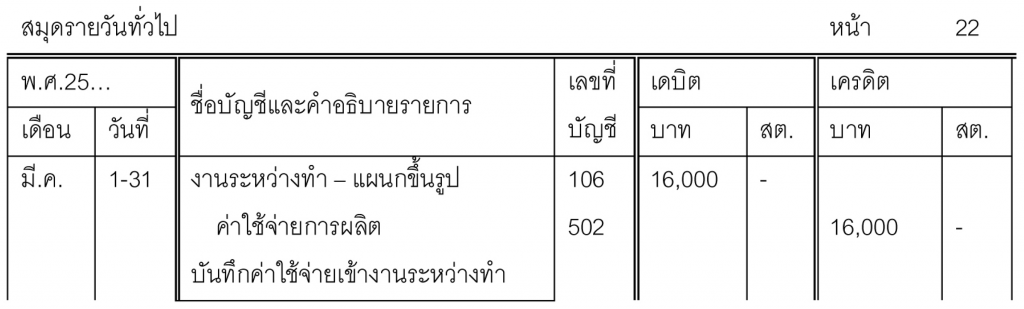

5. โอนค่าใช้จ่ายการผลิตไปเข้าบัญชีงานระหว่างทำ

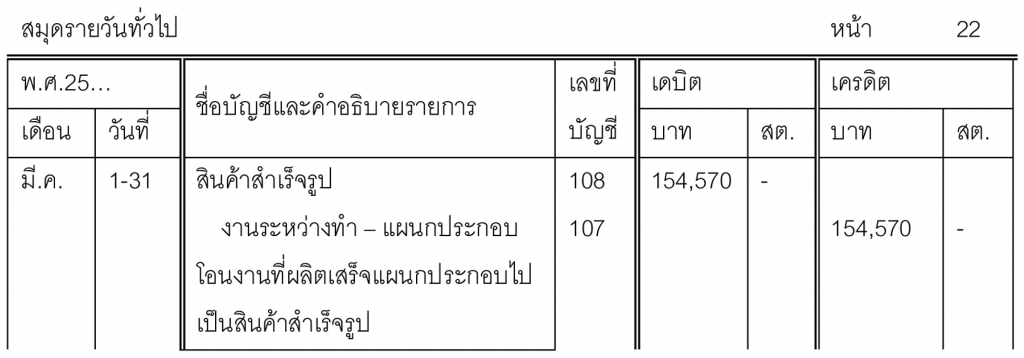

6.โอนงานที่ผลิตเสร็จจากแผนกประกอบไปเป็นสินค้าสำเร็จรูปเป็นเงิน 154,570 บาท

เอกสารอ้างอิง

• Edward B. Deakin & Micheal W. Maher. Fundamentals of Cost Accounting. New York. McGraw – Hill. 1991

• John R. Wildman. Principle of Cost Accounting. Leopold Classic Library. .2015.

• Steven M. Bragg. Cost Accounting: Foundations. Colorado. Accounting Tools, Inc.2014.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด