ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

ค่าใช้จ่ายการผลิตเป็นต้นทุนการผลิตทางอ้อมที่ก่อให้เกิดประโยชน์ต่อการผลิตโดยภาพรวม หรือเป็นต้นทุนสนับสนุนการผลิต และค่อนข้างจะยากต่อการติดตาม หรือระบุปริมาณที่ชัดเจนของค่าใช้จ่ายการผลิตเข้าสู่งานใดงานหนึ่งได้อย่างชัดเจน ค่าใช้จ่ายการผลิตที่จะโอนเข้าสู่งานใด ๆ จึงใช้วิธีการปันส่วนต้นทุน

ต้นทุนการผลิตของสินค้าสำเร็จรูปจะประกอบด้วย วัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายการผลิต แต่ค่าใช้จ่ายการผลิตเป็นต้นทุนการผลิตทางอ้อม ค่อนข้างยากในการติดตามค่าใช้จ่ายการผลิตเข้าสู่สินค้าสำเร็จรูปใด ๆ ที่ผลิตขึ้นมา ต่างจากวัตถุดิบทางตรงและแรงงานทางตรงซึ่งเป็นต้นทุนการผลิตทางตรง มีเอกสารในการติดตามการใช้ทรัพยากรเหล่านั้นเข้าสู่งาน หรือสินค้าสำเร็จรูปต่าง ๆ ค่อนข้างชัดเจน ดังนั้น เมื่อต้องการคำนวณต้นทุนสินค้าสำเร็จรูปใด ๆ จึงจำเป็นต้องหาวิธีการในการปันส่วนค่าใช้จ่ายการผลิตเข้าสู่งานใดงานหนึ่งให้มีความถูกต้องด้วย

ค่าใช้จ่ายการผลิตเป็นต้นทุนการผลิตทางอ้อมที่ก่อให้เกิดประโยชน์ต่อการผลิตโดยภาพรวม หรือเป็นต้นทุนสนับสนุนการผลิต และค่อนข้างจะยากต่อการติดตาม หรือระบุปริมาณที่ชัดเจนของค่าใช้จ่ายการผลิตเข้าสู่งานใดงานหนึ่งได้อย่างชัดเจน ค่าใช้จ่ายการผลิตที่จะโอนเข้าสู่งานใด ๆ จึงใช้วิธีการปันส่วนต้นทุน ตัวอย่าง ตัวผลักดันต้นทุนที่นำมาใช้เป็นฐานการปันส่วนต้นทุนอาจเป็นได้หลายลักษณะ เช่น ปริมาณผลิต ชั่วโมงแรงงานทางตรง ค่าวัตถุดิบทางตรง ค่าแรงงานทางตรง ชั่วโมงเครื่องจักร เป็นต้น

ทางเลือกการปันส่วนค่าใช้จ่ายการผลิตเข้าสู่สินค้าสำเร็จรูปที่ผลิตได้สำหรับงวด พอจะสรุปได้ 3 วิธี คือ การปันส่วนค่าใช้จ่ายการผลิตอัตราเดียว การปันส่วนค่าใช้จ่ายการผลิตแยกแผนกงาน หรือการปันส่วนค่าใช้จ่ายการผลิตแยกกิจกรรม การเลือกใช้วิธีการใดควรพิจารณาสภาพแวดล้อมในการผลิต ความซับซ้อนของการผลิตสินค้าแต่ละอย่างประกอบกัน เพื่อให้ข้อมูลต้นทุนที่ปันส่วนเข้าสู่งานมีความถูกต้องตามควร

การปันส่วนค่าใช้จ่ายการผลิตอัตราโรงงาน ต่อไปนี้จะเรียกโดยย่อว่า อัตราโรงงาน (Plant wide Rate) หมายถึงว่า ค่าใช้จ่ายการผลิตทั้งโรงงานจะใช้ตัวผลักดันต้นทุนเพียงรายการเดียวที่มีความสัมพันธ์กับค่าใช้จ่ายการผลิตส่วนใหญ่เพื่อใช้เป็นฐานการปันส่วนค่าใช้จ่ายการผลิต ดังนั้น สินค้าที่ผลิตในโรงงานนี้จะได้รับการปันส่วนค่าใช้จ่ายการผลิตด้วยอัตราเดียวกัน ดังนั้น วิธีนี้จึงเหมาะสมกับสินค้าที่มีรูปแบบเหมือนกัน หรือคล้ายคลึงกันมาก เพราะสินค้าที่เหมือน ๆ กันย่อมมีความต้องการใช้ทรัพยากรในการดำเนินกิจกรรมในแต่ละขั้นตอนการผลิตด้วยปริมาณ หรือสัดส่วนที่เหมือนกัน ดังนั้น การใช้อัตราเดียวทั้งโรงงานย่อมทำให้ต้นทุนการผลิตที่โอนเข้าสู่สินค้าแต่ละชนิดมีความถูกต้องได้

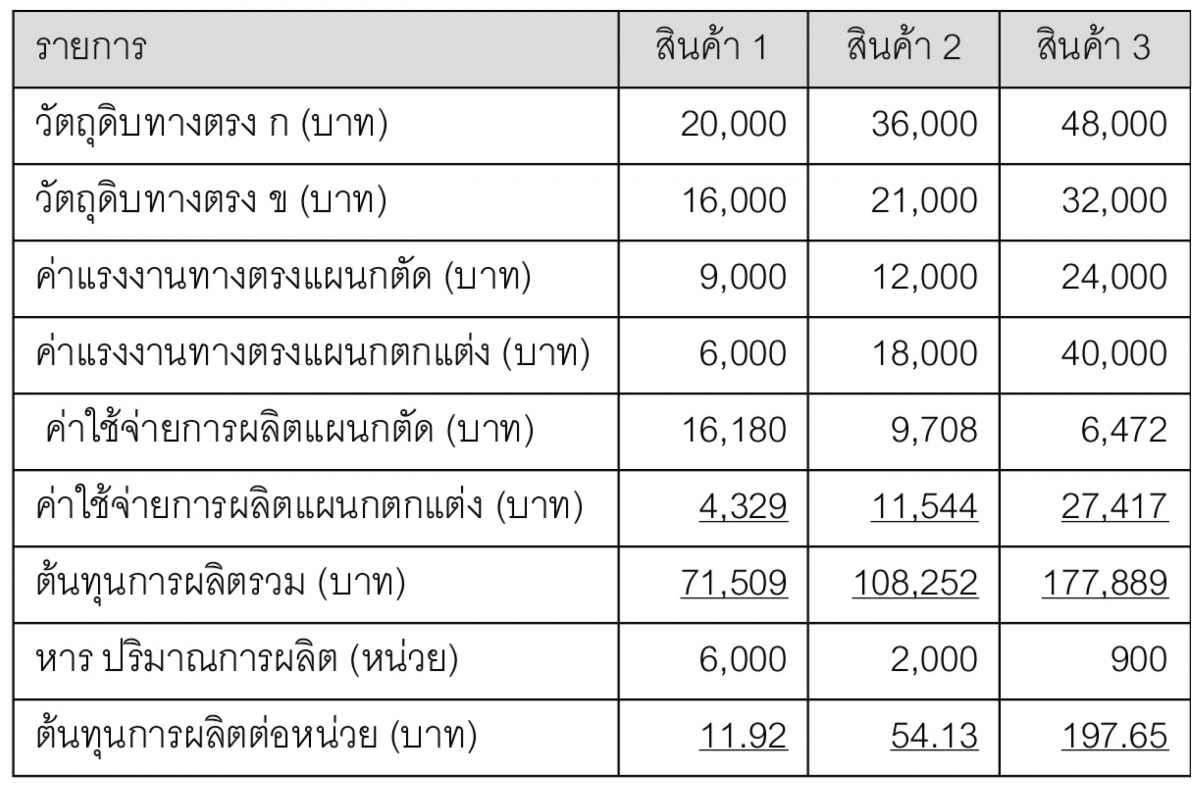

สูตร การคำนวณค่าใช้จ่ายการผลิตอัตราโรงงาน คือ

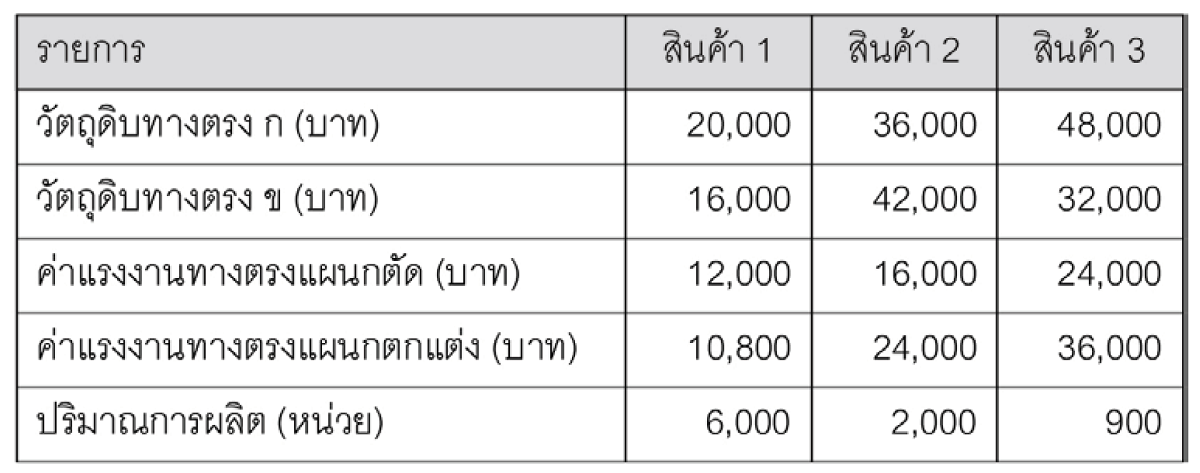

กิจการผลิตแห่งหนึ่ง ผลิตสินค้า 3 ชนิด ต้นทุนการผลิต ปริมาณการผลิต ทรัพยากรต่าง ๆ ที่ใช้ในการดำเนินงาน สรุปได้จากเอกสารที่เกี่ยวข้อง มีดังนี้

ค่าใช้จ่ายการผลิต ที่เกิดขึ้นในรอบการผลิตสินค้าทั้ง 3 ชนิด ประกอบด้วย วัตถุดิบทางอ้อม 9,000 บาท เงินเดือนผู้ควบคุมงาน 30,000 บาท ค่าเสื่อมราคาเครื่องจักร 6,000 บาท ค่าเสื่อมราคาอุปกรณ์ 4,200 บาท ค่าเสื่อมราคาโรงงาน 9,000 บาท วัสดุสิ้นเปลืองในการผลิต 12,000 บาท ค่าสาธารณูปโภคในการผลิต 5,450 บาท

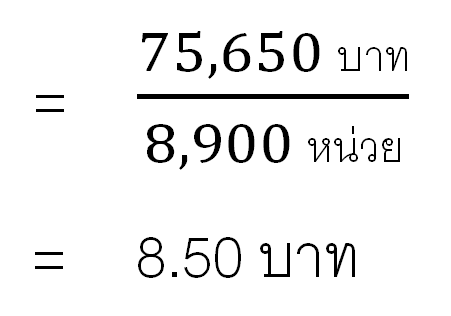

ถ้าเลือกใช้ปันส่วนค่าใช้จ่ายการผลิตอัตราโรงงาน โดยมีปริมาณการผลิตเป็นตัวผลักดันต้นทุนของรายการค่าใช้จ่ายการผลิตทั้งหมด คำนวณอัตราโรงงานได้ดังนี้

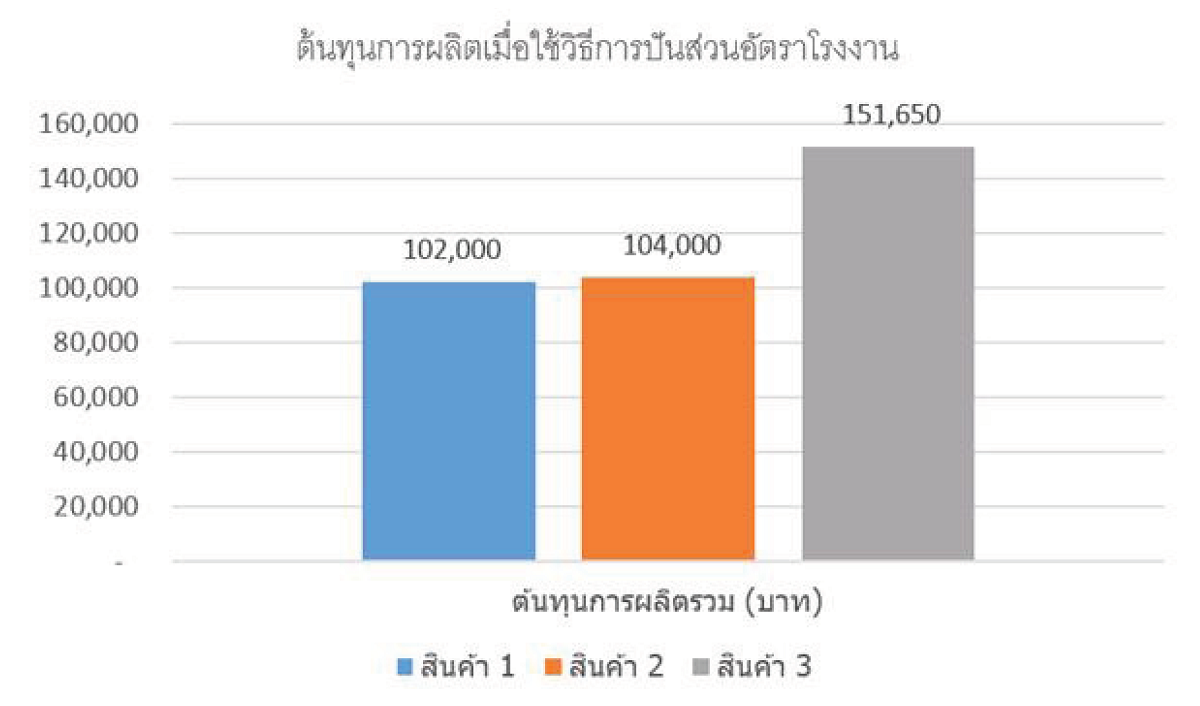

เมื่อทราบอัตราโรงงานที่จะใช้เพื่อการปันส่วนค่าใช้จ่ายการผลิตแล้ว ต่อไปจะคำนวณต้นทุนการผลิตของสินค้าสำเร็จรูปแต่ละชนิด และต้นทุนการผลิตต่อหน่วยของสินค้าแต่ละชนิด ได้ดังนี้

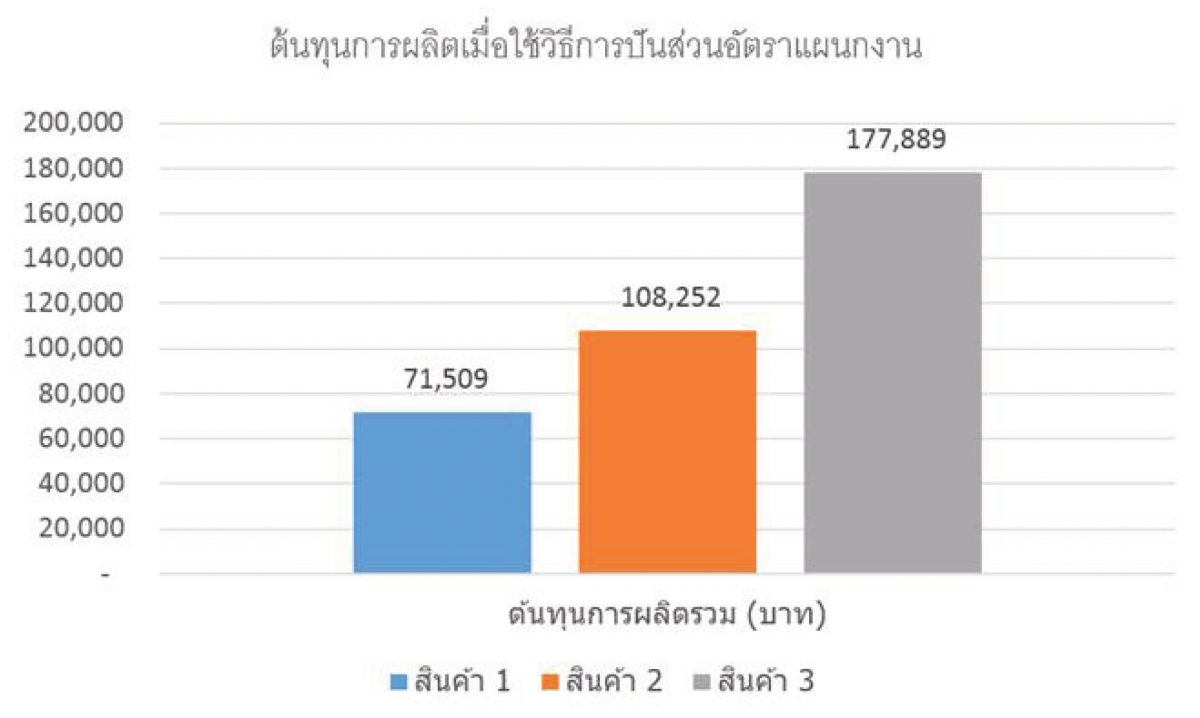

แสดงกราฟเปรียบเทียบต้นทุนการผลิตรวมของสินค้าแต่ละชนิด ได้ดังนี้

ค่าใช้จ่ายการผลิตอัตราแผนกงาน ต่อไปนี้จะเรียกโดยย่อว่า อัตราแผนกงาน (Department Rate) เมื่อแผนกงานผลิตหนึ่ง ๆ มีลักษณะการทำงานที่ต่างกัน หรือมีค่าใช้จ่ายการผลิตที่มีตัวผลักดันต้นทุนที่มีผลต่อจำนวนค่าใช้จ่ายการผลิตที่แตกต่างกัน แผนกงานผลิตเหล่านั้นควรจะเลือกใช้ตัวผลักดันต้นทุนที่มีความเหมาะสมแยกแต่ละแผนกงาน เมื่อสินค้าใดใช้ทรัพยากรในแผนกงานผลิตใดไปจำนวนเท่าใด จะได้รับโอนค่าใช้จ่ายการผลิตตามอัตราการปันส่วนของแผนกงานผลิตนั้น ๆ ดังนั้น เมื่อสินค้าที่ถูกออกแบบมาให้มีความต้องการใช้ทรัพยากรในการผลิตของแต่ละแผนกงานในจำนวนที่มีความแตกต่างกันไป สินค้าเหล่านั้นจะได้รับโอนค่าใช้จ่ายการผลิตของแผนกงานผลิตเหล่านั้นตามสัดส่วนที่เหมาะสม ดังนั้น การใช้อัตราแผนกงานย่อมทำให้ต้นทุนการผลิตที่โอนเข้าสู่สินค้าแต่ละชนิดมีความถูกต้องได้

สูตร การคำนวณค่าใช้จ่ายการผลิตอัตราแผนกงาน คือ

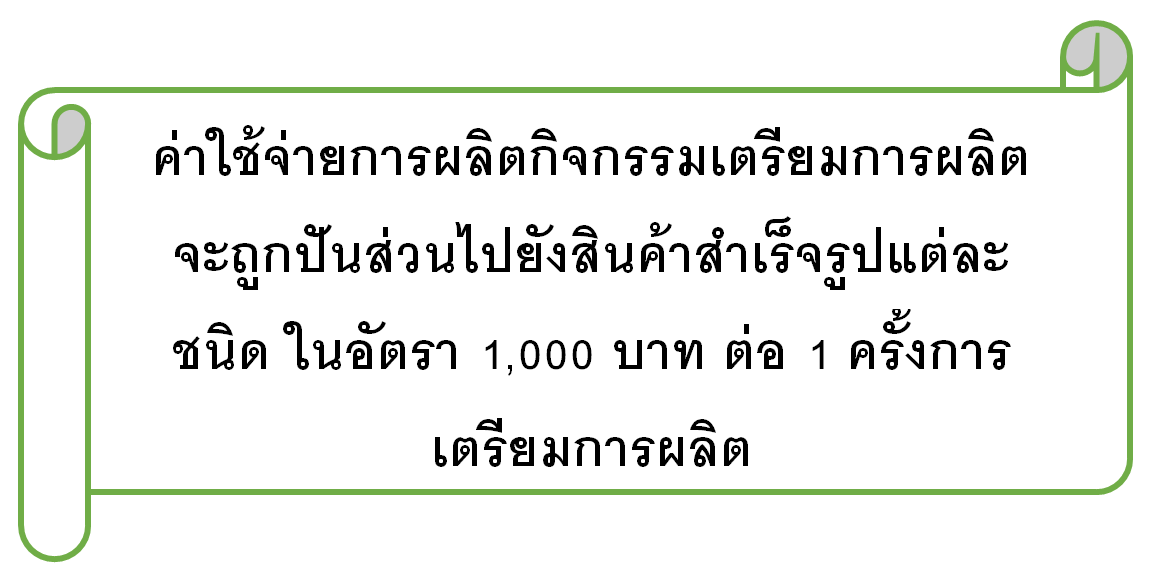

จากข้อมูลในตัวอย่างที่ 1 เนื่องจากกระบวนการผลิตในแผนกตัดและแผนกตกแต่ง มีความแตกต่างกัน กล่าวคือ แผนกตัดจะใช้เครื่องจักรเป็นส่วนใหญ่ ในขณะที่แผนกตกแต่งจำเป็นต้องใช้ฝีมือในการตกแต่งงานให้มีความประณีตเรียบร้อย จึงเน้นการใช้ทักษะแรงงานในการตกแต่งรายละเอียดของงาน นอกจากนี้ยังพบว่าสินค้าแต่ละชนิดมีความต้องการใช้ชั่วโมงเครื่องจักรและชั่วโมงแรงงานแตกต่างกันไป ด้วยเหตุผลดังกล่าว จึงมีนโยบายเลือกใช้การปันส่วนค่าใช้จ่ายการผลิตอัตราแผนกงานแทนอัตราโรงงาน

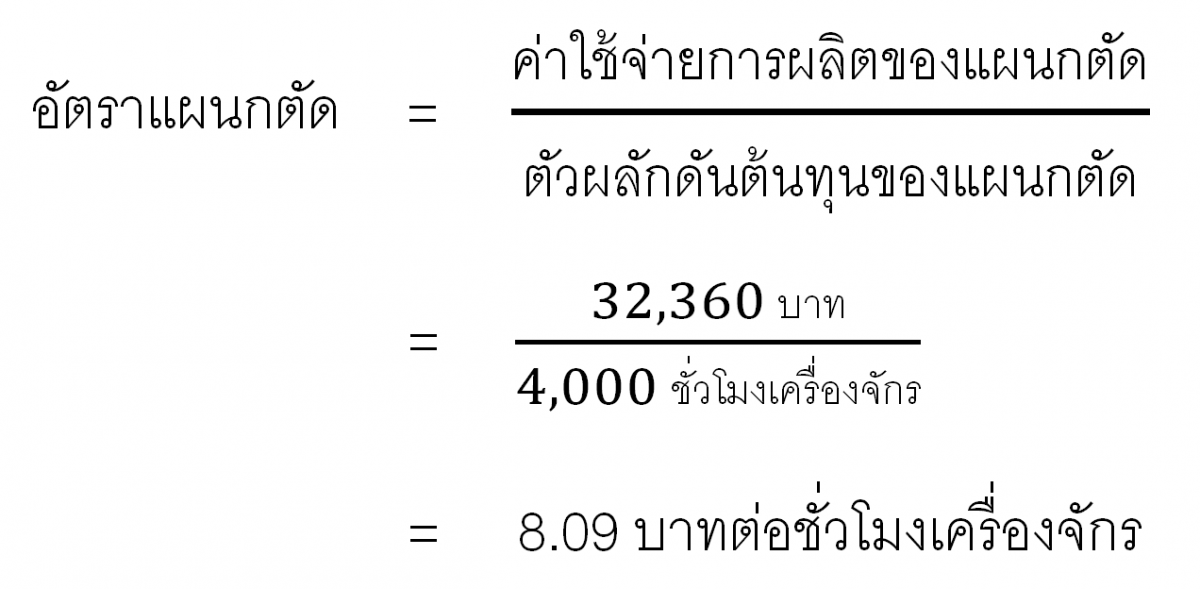

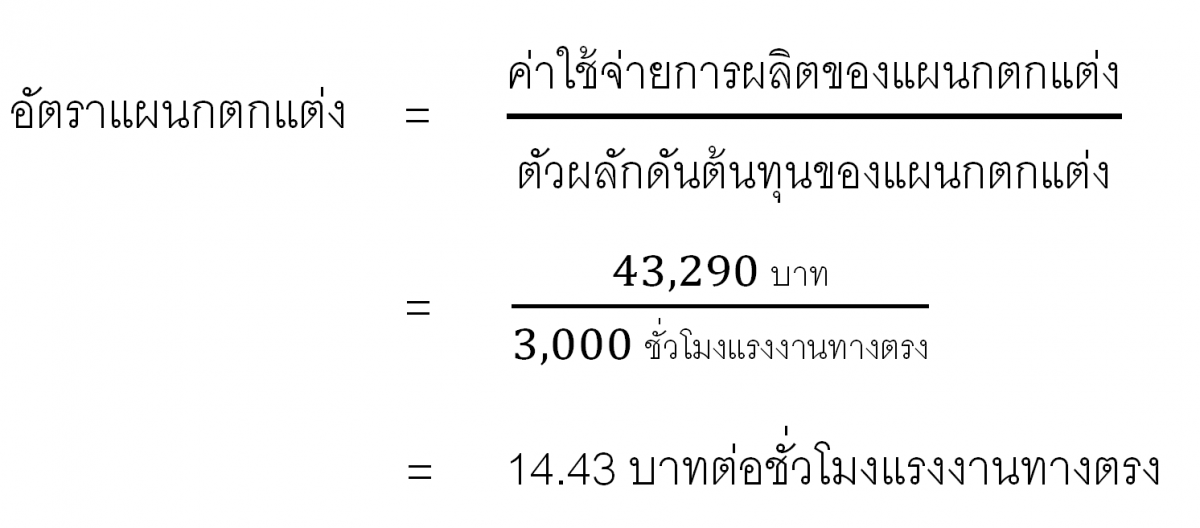

ค่าใช้จ่ายการผลิตรวม 75,650 บาท เป็นค่าใช้จ่ายการผลิตของแผนกตัดเท่ากับ 32,360 บาท ส่วนที่เหลือเป็นของแผนกตกแต่ง รายละเอียดของค่าใช้จ่ายการผลิตแต่ละแผนกงาน มีดังนี้

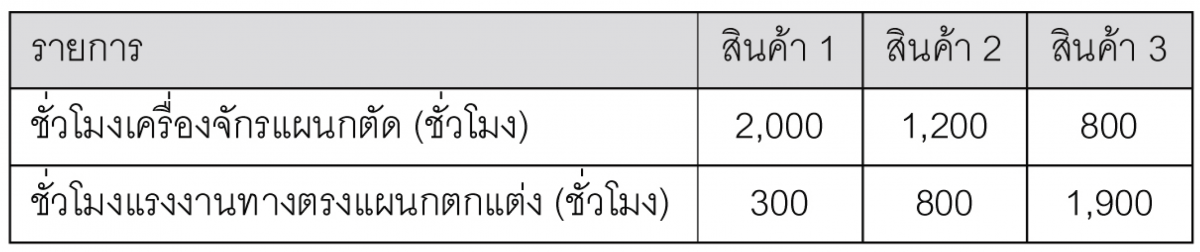

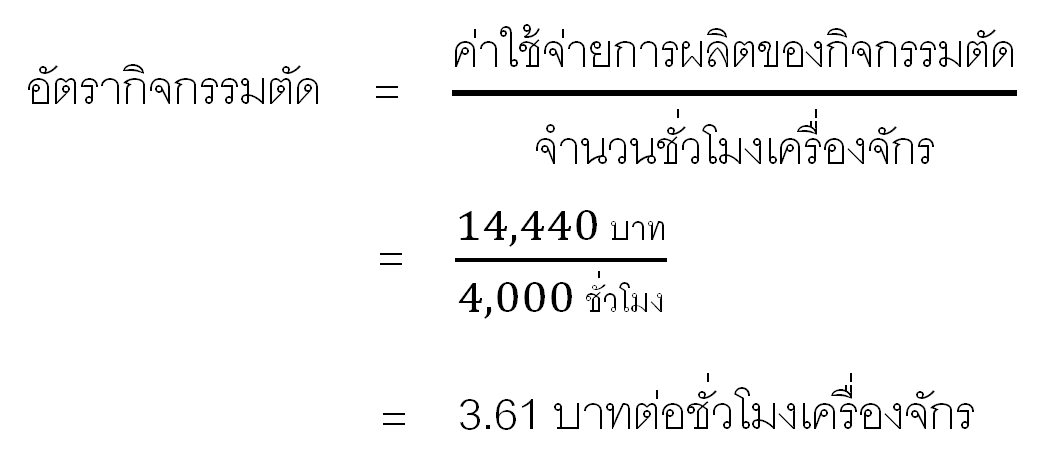

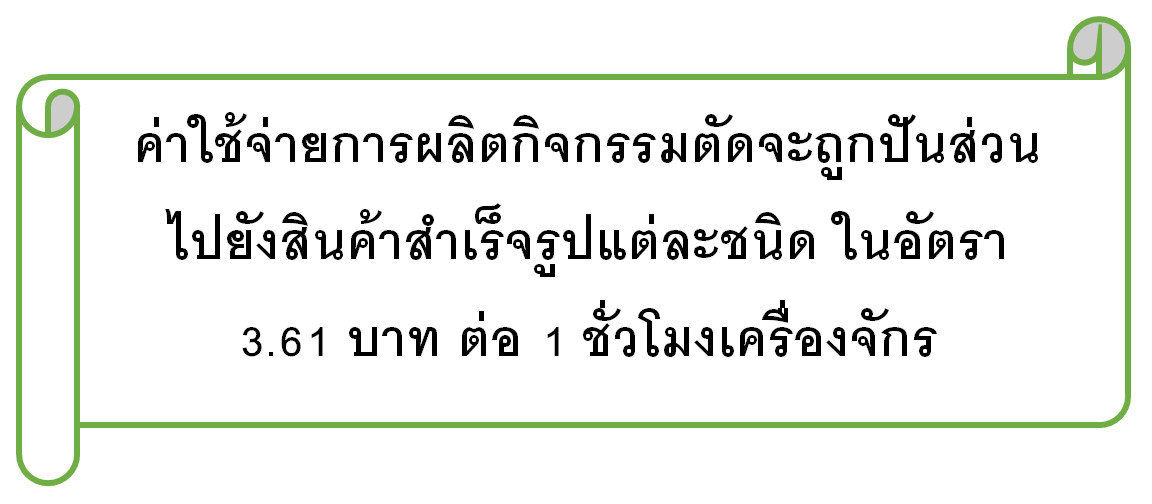

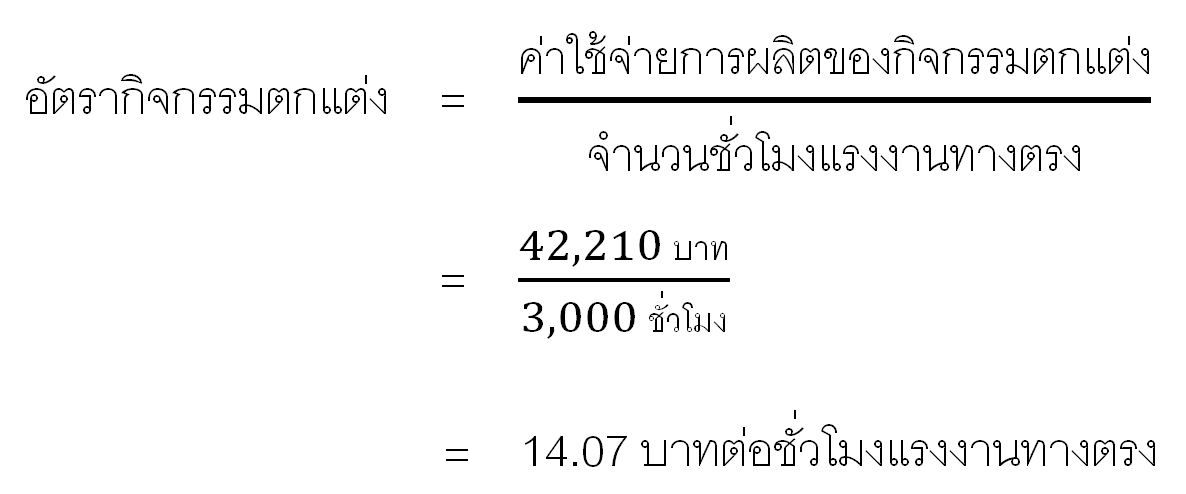

การปันส่วนค่าใช้จ่ายการผลิตอัตราแผนกงาน พบว่า ตัวผลักดันต้นทุนของค่าใช้จ่ายการผลิตแผนกตัดคือ ชั่วโมงเครื่องจักร ในขณะที่ตัวผลักดันต้นทุนของค่าใช้จ่ายการผลิตแผนกแต่งคือ ชั่วโมงแรงงานทางตรง รายละเอียดเกี่ยวกับตัวผลักดันต้นทุนที่เกี่ยวข้องกับสินค้าแต่ละชนิด มีรายละเอียดดังนี้

จากข้อมูลข้างต้น นำมาคำนวณอัตราแผนกงานได้ดังนี้

เมื่อทราบอัตราการปันส่วนค่าใช้จ่ายการผลิตอัตราแผนกงานที่จะใช้เพื่อการปันส่วนค่าใช้จ่ายการผลิตแล้ว ต่อไปจะคำนวณต้นทุนการผลิตของสินค้าสำเร็จรูปแต่ละชนิด และต้นทุนการผลิตต่อหน่วยของสินค้าแต่ละชนิด ได้ดังนี้

แสดงกราฟเปรียบเทียบต้นทุนการผลิตรวมของสินค้าแต่ละชนิด ได้ดังนี้

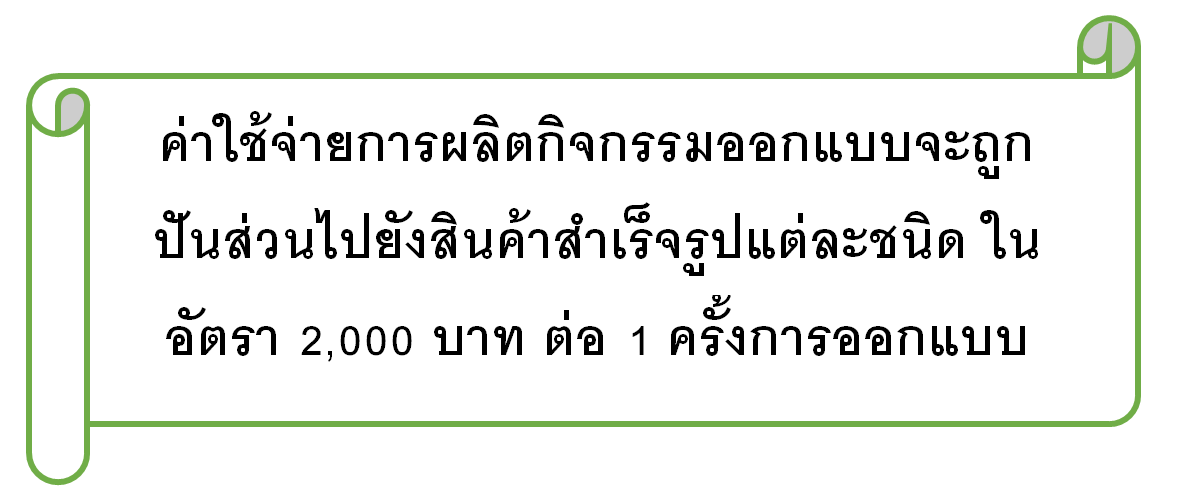

ค่าใช้จ่ายการผลิตอัตรากิจกรรม ต่อไปนี้จะเรียกโดยย่อว่า อัตรากิจกรรม (Activity Rate) แผนกงานผลิตหนึ่ง ๆ จะมีกิจกรรมการผลิตเป็นขั้นตอนการดำเนินงานย่อยภายในแผนกงานหนึ่ง ๆ เมื่อกิจกรรมการผลิตมีการทำงานที่ต่างกัน หรือมีค่าใช้จ่ายการผลิตที่มีตัวผลักดันต้นทุนที่มีผลต่อจำนวนค่าใช้จ่ายกรผลิตแต่ละกิจกรรมที่ไม่เหมือนกัน นอกจากนี้ สินค้าแต่ละชนิดมีความหลากหลาย และมีความต้องการใช้ทรัพยากรในการดำเนินกิจกรรมการผลิตที่แตกต่างกันไป ดังนั้น การปันส่วนค่าใช้จ่ายการผลิตให้กับสินค้าแต่ละชนิด จึงควรเลือกใช้อัตรากิจกรรม จะทำให้ต้นทุนการผลิตที่โอนเข้าสินค้าสำเร็จรูปมีความถูกต้องตามควรมากกว่า

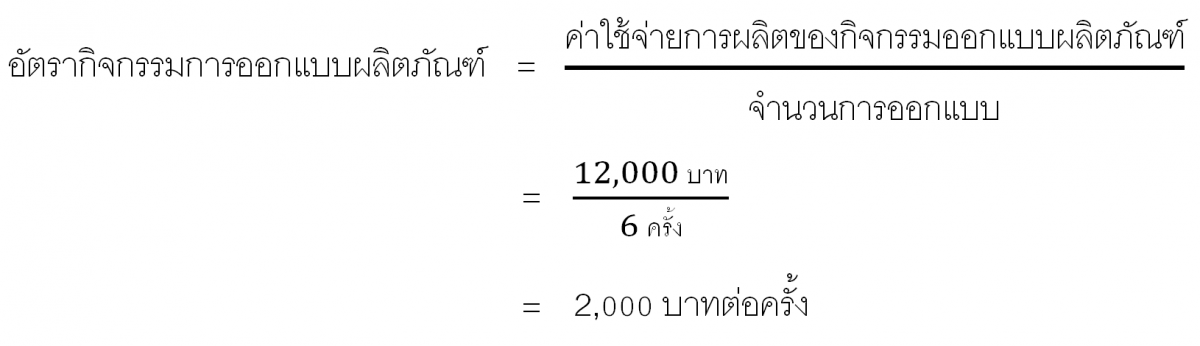

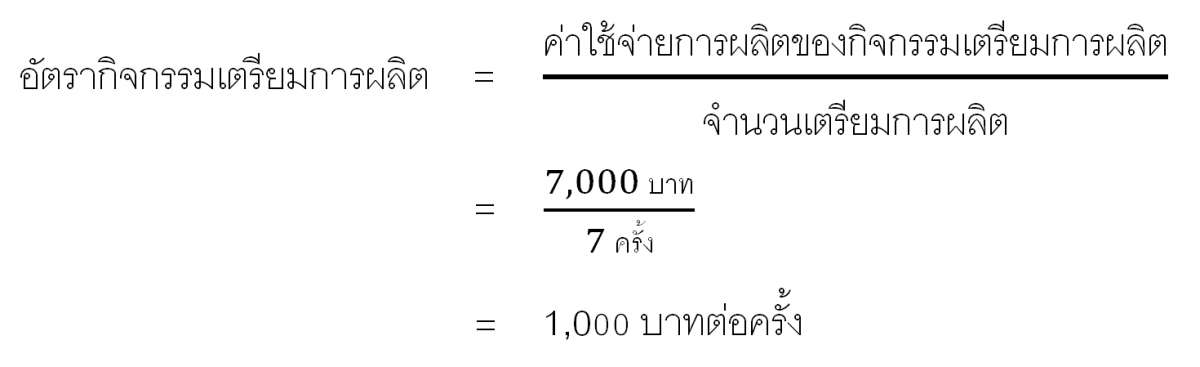

สูตร การคำนวณค่าใช้จ่ายการผลิตอัตรากิจกรรม คือ

จากข้อมูลในตัวอย่างที่ 1 กิจกรรมการผลิตย่อยมีตัวผลักดันที่มีผลต่อค่าใช้จ่ายการผลิตของแต่ละกิจกรรม มีรายละเอียดที่แตกต่างกัน ดังนี้

ข้อมูลเกี่ยวกับทรัพยากรการผลิตในส่วนของตัวผลักดันต้นทุนที่ใช้ไปเพื่อการผลิตสินค้าแต่ละชนิดมีดังนี้

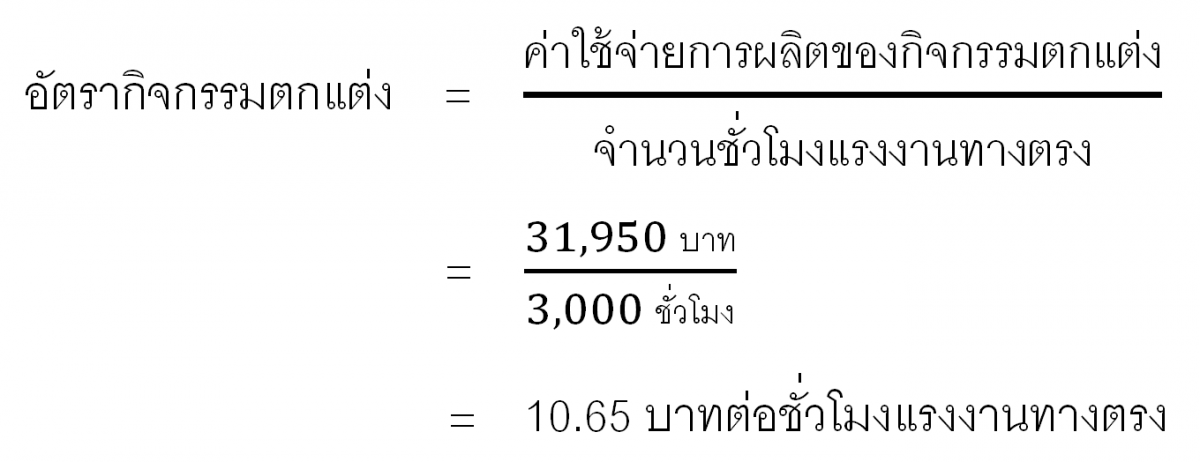

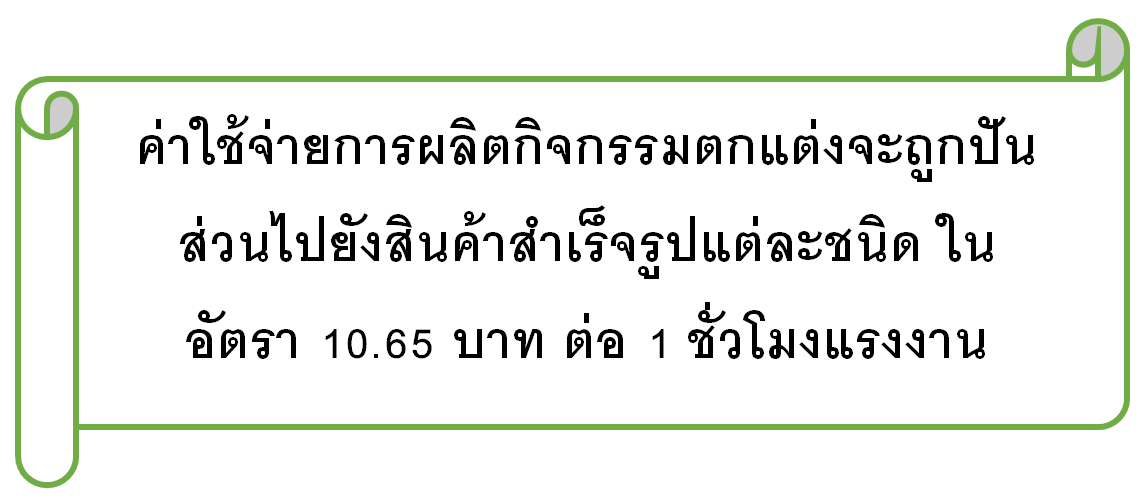

ข้อมูลข้างต้น นำมาคำนวณอัตรากิจกรรม ได้ดังนี้

เมื่อทราบอัตราการปันส่วนค่าใช้จ่ายการผลิตอัตรากิจกรรมที่จะใช้เพื่อการปันส่วนค่าใช้จ่ายการผลิตแล้ว ต่อไปจะคำนวณต้นทุนการผลิตของสินค้าสำเร็จรูปแต่ละชนิด และต้นทุนการผลิตต่อหน่วยของสินค้าแต่ละชนิด ได้ดังนี้

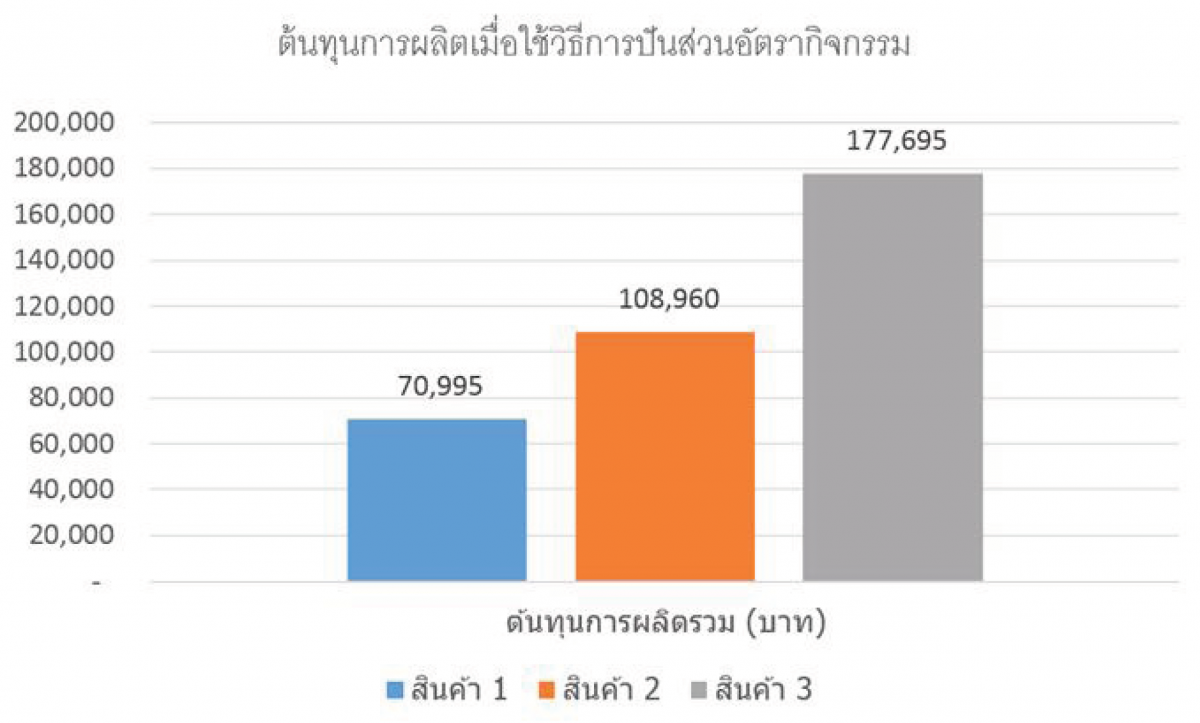

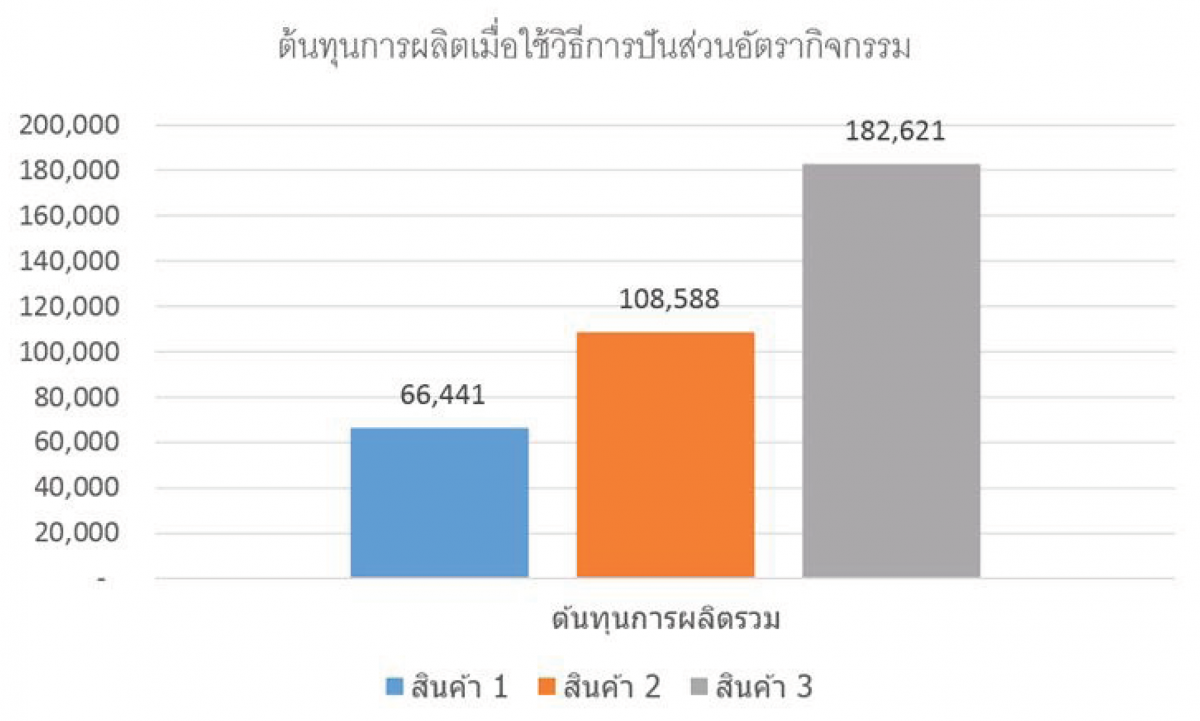

แสดงกราฟเปรียบเทียบต้นทุนการผลิตรวมของสินค้าแต่ละชนิด ได้ดังนี้

ในกรณีตัวอย่างที่ 2 และ 3 จะเห็นได้ว่าต้นทุนการผลิตรวม หรือต้นทุนการผลิตต่อหน่วยของสินค้าแต่ละชนิด เมื่อใช้วิธีการปันส่วนค่าใช้จ่ายการผลิตอัตราแผนกงานและอัตรากิจกรรม มีค่าต้นทุนที่ไม่แตกต่างกันมากนัก การคำนวณต้นทุนการผลิตโดยใช้วิธีอัตราแผนกงานอาจเพียงพอ เพราะการปันส่วนค่าใช้จ่ายการผลิตอัตรากิจกรรมมีความยุ่งยากกว่าในขั้นของการระบุตัวผลักดันต้นทุนที่เกี่ยวข้องในแต่ละกิจกรรม รวมถึงการจำแนกค่าใช้จ่ายการผลิตของแต่ละกิจกรรม

อย่างไรก็ตาม ถ้าสัดส่วนค่าใช้จ่ายการผลิตที่มีผลต่อความซับซ้อนของการผลิตสินค้าแต่ละชนิดมีความแตกต่างกันมาก จนมีผลทำให้การปันส่วนค่าใช้จ่ายการผลิตอัตราแผนกงานอาจไม่เพียงพอต่อการตัดสินใจได้อย่างเหมาะสม การปันส่วนค่าใช้จ่ายการผลิตจึงเป็นทางเลือกที่ควรต้องนำมาพิจารณาประกอบการตัดสินใจแทน

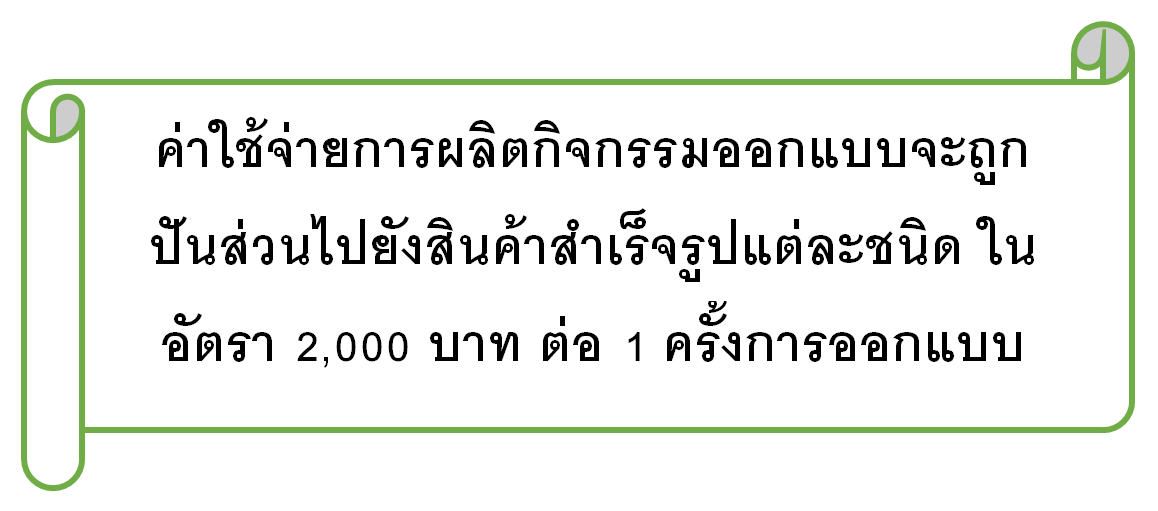

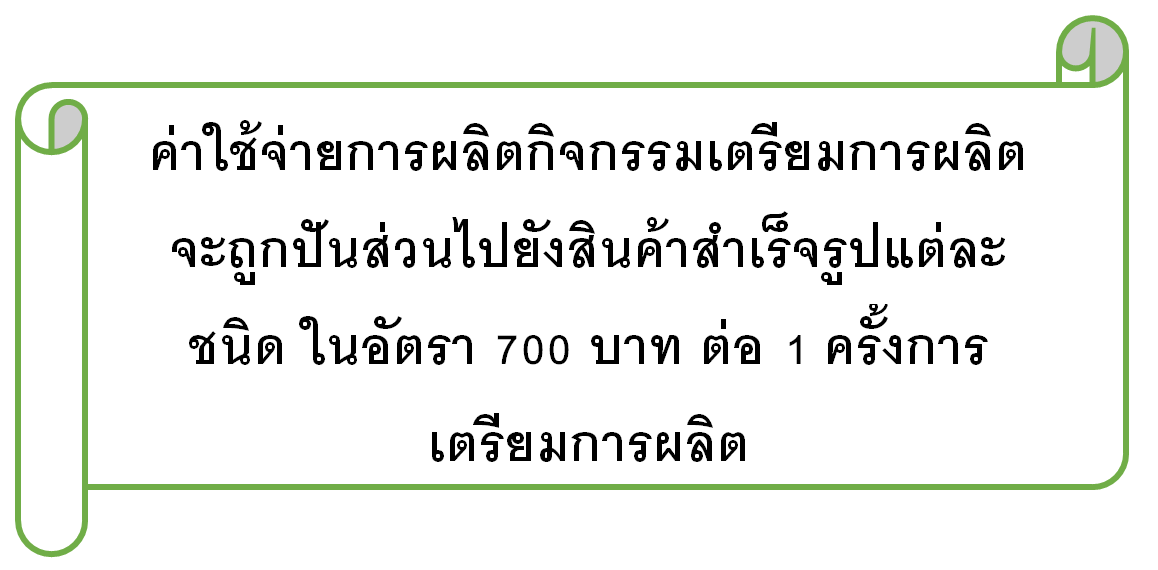

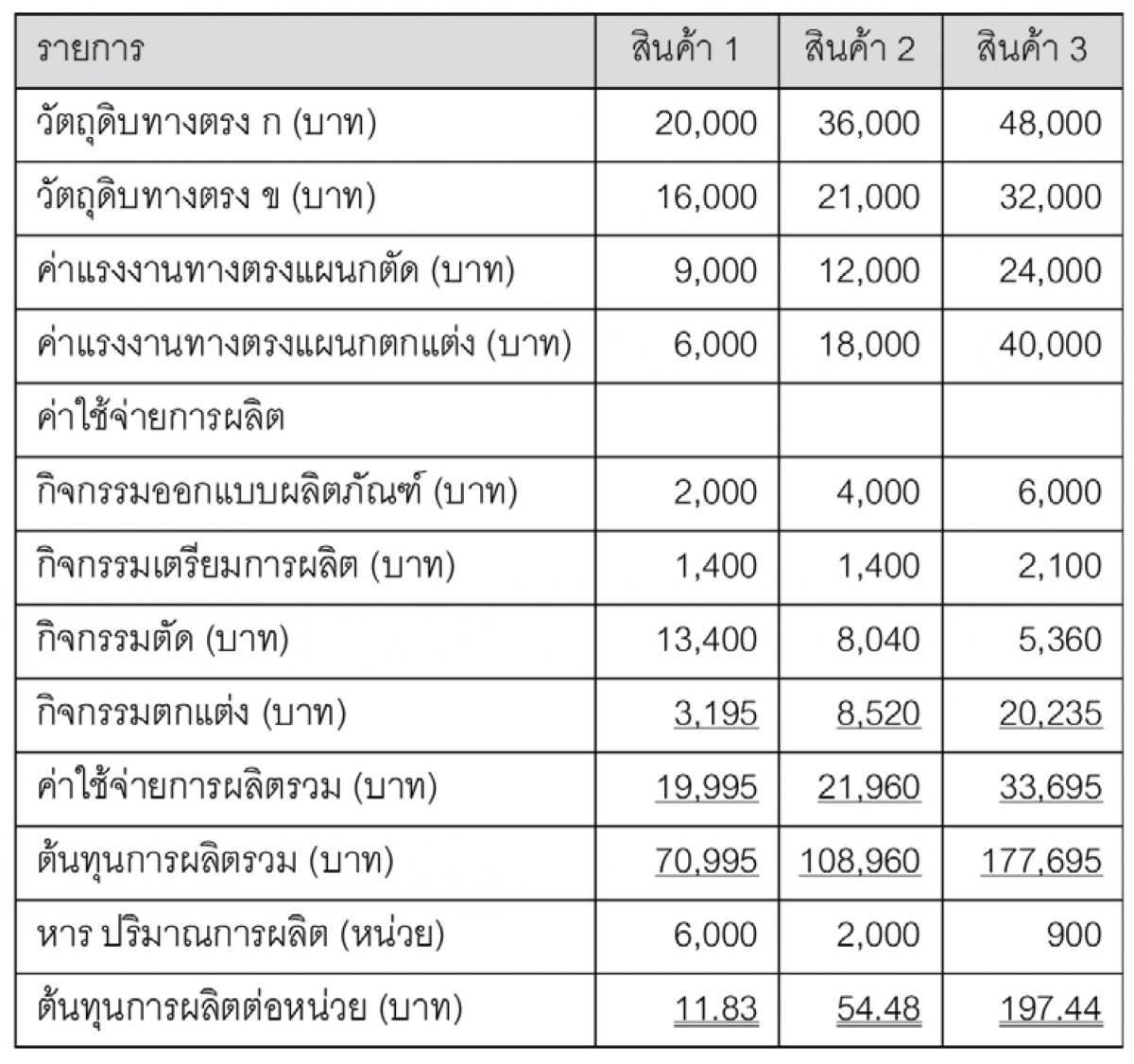

จากข้อมูลในตัวอย่างที่ 3 ถ้าค่าใช้จ่ายการผลิตของแต่ละกิจกรรม มีรายละเอียด ดังนี้

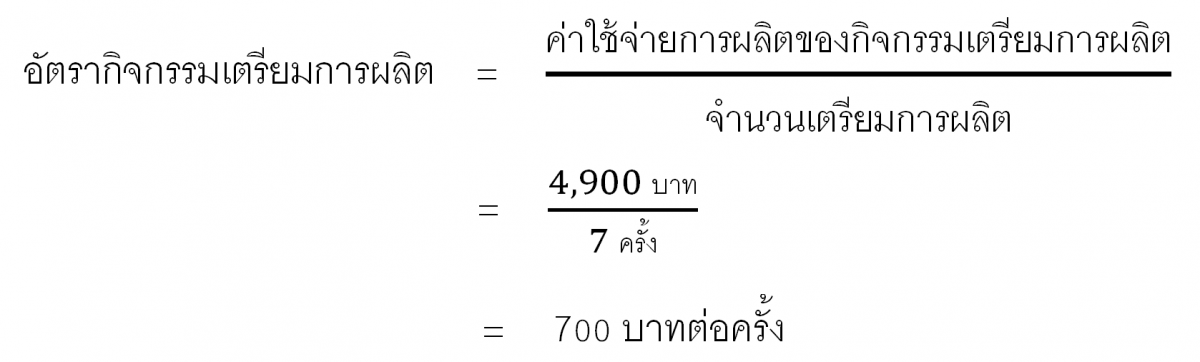

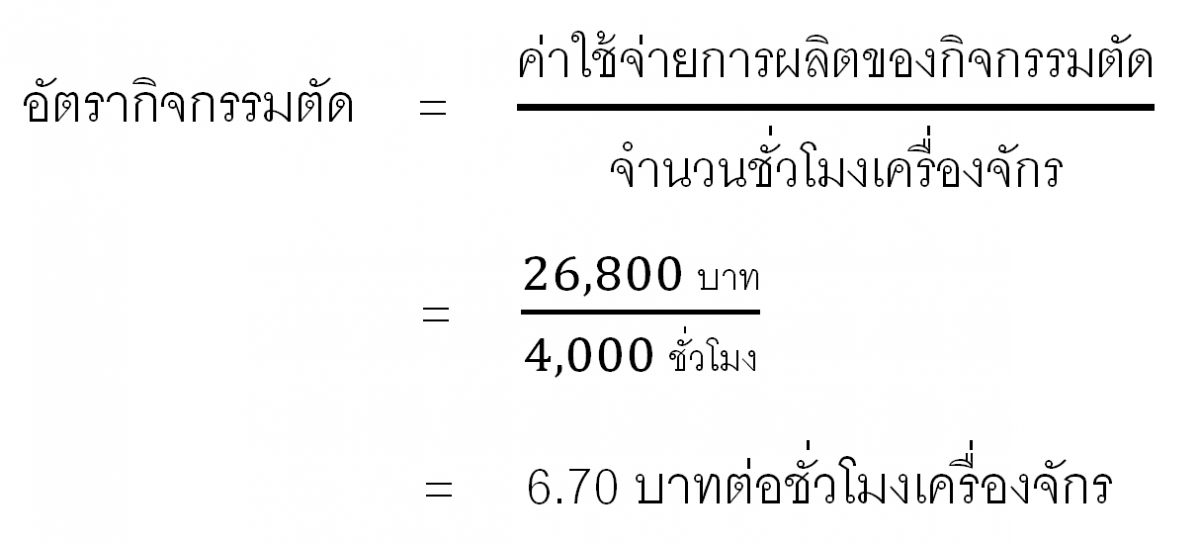

จากข้อมูลข้างต้น นำมาคำนวณอัตรากิจกรรม ได้ดังนี้

เมื่อทราบอัตราการปันส่วนค่าใช้จ่ายการผลิตอัตรากิจกรรมที่จะใช้เพื่อการปันส่วนค่าใช้จ่ายการผลิตแล้ว ต่อไปจะคำนวณต้นทุนการผลิตของสินค้าสำเร็จรูปแต่ละชนิด และต้นทุนการผลิตต่อหน่วยของสินค้าแต่ละชนิด ได้ดังนี้

แสดงกราฟเปรียบเทียบต้นทุนการผลิตรวมของสินค้าแต่ละชนิด ได้ดังนี้

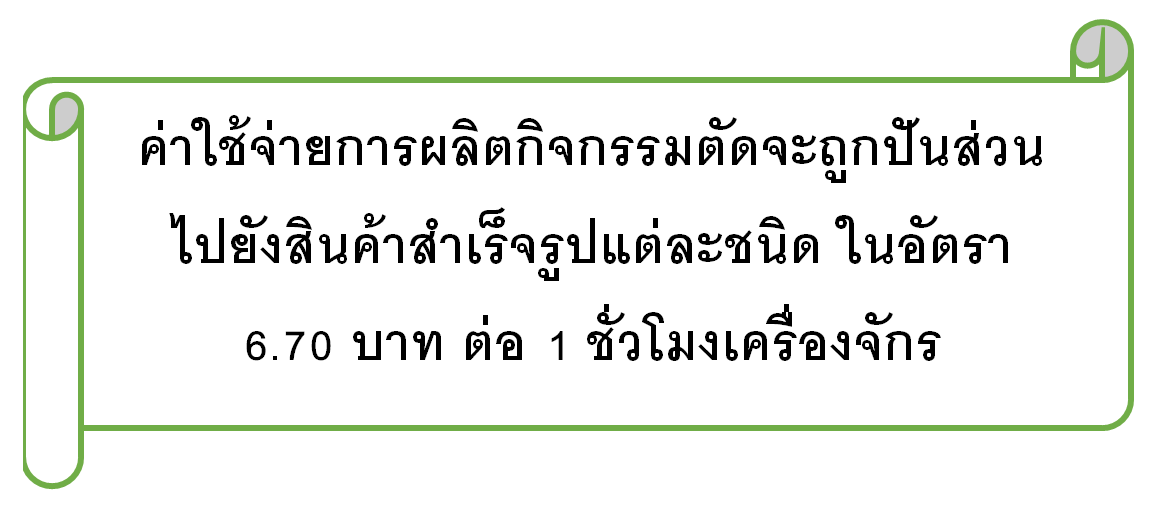

เมื่อเปรียบเทียบมูลค่าต้นทุนที่ใช้วิธีการปันส่วนค่าใช้จ่ายการผลิตอัตรากิจกรรมในตัวอย่างที่ 4 จะเห็นได้ว่า การปันส่วนค่าใช้จ่ายการผลิตอัตรากิจกรรมส่งผลทำให้ต้นทุนการผลิตที่ได้มีความแตกต่างกันไปจากต้นทุนการผลิตที่ได้จากการปันส่วนค่าใช้จ่ายการผลิตอัตราแผนกงาน โดยเฉพาะอย่างสำหรับสินค้าชนิดที่ 3 ถ้าเปรียบเทียบต้นทุนการผลิตต่อหน่วยสินค้าชนิดที่ 3 มีต้นทุนการผลิตต่อหน่วยเพิ่มขึ้นอีกหน่วยละ 5.26 บาท ผลต่างของต้นทุนดังกล่าวย่อมส่งผลต่อการกำหนดราคาขายสินค้าให้มีความเหมาะสม และการประเมินความสามารถในการทำกำไรที่แท้จริงของสินค้าด้วย

เอกสารอ้างอิง

• Kenneth W. Boyd. Cost Accounting for Dummies. New Jersey. John Wiley & Sons, Inc., 2013.

• Michael R. Kinney and Cecily A. Raiborn. Cost Accounting: Foundations and Evolutions. United States of America. South–Western.2012.

• Steven M. Bragg. Cost Accounting Fundamentals: Essential Concepts and Examples. United States of America. AccountingTools, Inc.2014.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด