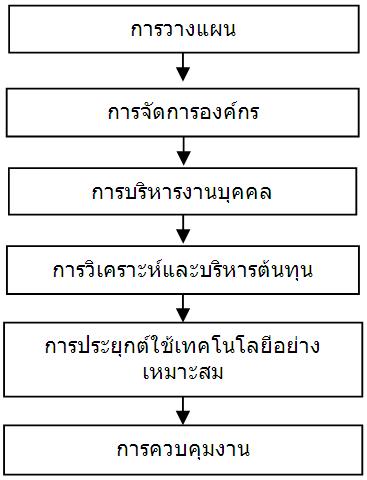

рШУЩАРйСд рЖвЊвУе

ЪвЂвЧдЊвЁвУЈбДЁвУтХЈдЪЕдЁЪь ЧдЗТвХбТЙвЙвЊвЕдОУаЙЄУ СЫвЧдЗТвХбТУвЊРбЎОУаЙЄУ

sedthapoom@pnru.ac.th

| рЙзшЭЇЈвЁуЙЛбЈЈиКбЙЧдЪвЫЁдЈЂЙвДЁХвЇсХаЂЙвДТшЭС (Small and Medium Enterprises: SMEs) ЋжшЇрЛчЙИиУЁдЈЗешСеЈгЙЧЙСвЁуЙЛУарЗШфЗТ сХарЛчЙЕбЧЂбКрЄХзшЭЙрШУЩАЁдЈЗешЪгЄбЂЭЇЛУарЗШ ЧдЪвЫЁдЈЛУарРЗЭиЕЪвЫЁУУСЗешЪгЄбЄзЭ ЭиЕЪвЫЁУУСЁвУМХдЕ ЁвУКУдЁвУ ЁвУЄщвЪшЇ сХаЁвУЄщвЛХеЁЗешуЊщрЇдЙХЇЗиЙуЙЈгЙЧЙЗешЕшгЁЧшвЧдЪвЫЁдЈЂЙвДуЫштДТуЊщрЇдЙХЇЗиЙЛУаСвГ 30–200 ХщвЙКвЗ сХауЊщсУЇЇвЙЛУаСвГ 15–200 ЄЙ ДбЇсЪДЇуЙЕвУвЇЗеш 1 ЂщвЇХшвЇЙещ |

ЕвУвЇЗеш 1 сЪДЇЁвУЈгсЙЁЛУарРЗЂЭЇ SMEs тДТуЊщрЁГБьСйХЄшвЊбщЙЪйЇЂЭЇЪдЙЗУбОТьЖвЧУ сХаЈгЙЧЙЁвУЈщвЇЇвЙ

| ЛУарРЗЭиЕЪвЫЁУУС | СйХЄшвЊбщЙЪйЇЂЭЇЪдЙЗУбОТьЖвЧУ | ЈгЙЧЙЁвУЈщвЇЇвЙ | ||

| ЧдЪвЫЁдЈЂЙвДЁХвЇ | ЧдЪвЫЁдЈЂЙвДТшЭС | ЧдЪвЫЁдЈЂЙвДЁХвЇ | ЧдЪвЫЁдЈЂЙвДТшЭС | |

| ЁвУМХдЕ | фСшрЁдЙ 200 ХщвЙКвЗ | фСшрЁдЙ 50 ХщвЙКвЗ | фСшрЁдЙ 200 ЄЙ | фСшрЁдЙ 50 ЄЙ |

| ЁвУКУдЁвУ | фСшрЁдЙ 200 ХщвЙКвЗ | фСшрЁдЙ 50 ХщвЙКвЗ | фСшрЁдЙ 200 ЄЙ | фСшрЁдЙ 50 ЄЙ |

| ЁвУЄщвЪшЇ | фСшрЁдЙ 100 ХщвЙКвЗ | фСшрЁдЙ 50 ХщвЙКвЗ | фСшрЁдЙ 50 ЄЙ | фСшрЁдЙ 25 ЄЙ |

| ЁвУЄщвЛХеЁ | фСшрЁдЙ 60 ХщвЙКвЗ | фСшрЁдЙ 30 ХщвЙКвЗ | фСшрЁдЙ 30 ЄЙ | фСшрЁдЙ 15 ЄЙ |

SMEs рЛчЙИиУЁдЈЗгуЫщЊшЧТУЭЇУбКсУЇЇвЙЈвЁРвЄрЁЩЕУЁУУСрСзшЭЫСДФДйЁвХрОваЛХйЁ УЧСЖжЇрЛчЙсЫХшЇЗешЪвСвУЖУЭЇУбКсУЇЇвЙЗешрЂщвСвуЫСшрЛчЙЁвУЛщЭЇЁбЙЁвУЭОТОЂЭЇсУЇЇвЙрЂщвСвЫвЇвЙЗгуЙрЂЕЁУиЇрЗОЯ сХаЛУдСГБХ ЋжшЇЊшЧТЁУаЈвТЁвУЁУаЈиЁЕбЧЂЭЇтУЇЇвЙ ЁдЈЁвУЧдЪвЫЁдЈуЙрЂЕЁУиЇрЗОЯ сХаЛУдСГБХфЛЪйшРйСдРвЄ ЁшЭуЫщрЁдДЁвУОбВЙвЄЧвСрЈУдрЕдКтЕЗвЇрШУЩАЁдЈЗбщЇуЙЪшЧЙРйСдРвЄсХаЂЭЇЛУарЗШ ЁХшвЧтДТЪУиЛ SMEs СеЄЧвСЪгЄбЕшЭУаККрШУЩАЁдЈсХаЪбЇЄСЗешЪгЄбЄзЭ

сЕшЁвУДгрЙдЙЇвЙуЙЛбЈЈиКбЙЂЭЇЧдЪвЫЁдЈ SMEs ТбЇЂвДЁвУКУдЫвУЈбДЁвУЗешДеСеЛУаЪдЗИдРвО ЛУаЁЭКЁбКуЙЪдщЙЛе О.Ш.2558 ЈарЛдДЛУаЊвЄСрШУЩАЁдЈЭврЋеТЙ (Asian Economic Community: AEC) ЗгуЫщрЁдДЁвУсЂшЇЂбЙуЙЕХвДрЪУеЭТшвЇрЂщСЂщЙсХаУиЙсУЇ ЗгуЫщрЁдДЁвУрЄХзшЭЙТщвТсУЇЇвЙ ЗУбОТвЁУ ЗиЙ фЛфДщЭТшвЇрЪУе ЪшЇМХуЫщрЁдДЁвУсЂшЇЂбЙуЙЕХвДЁвУЄщврЪУеЭТшвЇрЂщСЂщЙсХаУиЙсУЇ ДбЇЙбщЙЈжЇСеЄЧвСЈгрЛчЙЗешМйщКУдЫвУЧдЪвЫЁдЈЂЙвДЁХвЇсХаЂЙвДТшЭС ЈаЕщЭЇСишЇКУдЫвУЇвЙтДТЛУаТиЁЕьуЊщ 6 ЂбщЙЕЭЙЗешЪгЄбДбЇсЪДЇуЙУйЛЗеш 1 рОзшЭрОдшСЂеДЄЧвСЪвСвУЖуЙЁвУсЂшЇЂбЙЂЭЇМйщЛУаЁЭКЁвУфЗТуЙЕХвДрЪУеЭврЋеТЙфДщЭТшвЇрЕчСРвЄРйСд рОдшСШбЁТРвО сХаЙгСвЪйшЄЧвСТбшЇТзЙЂЭЇЧдЪвЫЁдЈ SMEs фЗТуЙЗщвТЗешЪиД

УйЛЗеш 1 сЪДЇЂбщЙЕЭЙЗешЪгЄбЂЭЇЁвУКУдЫвУЧдЪвЫЁдЈ SMEs фЗТЪйшЄЧвСТбшЇТзЙ

ЂбщЙЕЭЙЗеш 1 ЁвУЧвЇсМЙ рЛчЙЁУаКЧЙЁвУЗешЪгЄбЭТшвЇЫЙжшЇЂЭЇЁвУКУдЫвУ сХарЛчЙЁУаКЧЙЁвУЗешСеХбЁЩГаЂЭЇЄЧвСрЛчЙШвЪЕУь сХаЄЧвСрЛчЙШдХЛь МйщЗешКУдЫвУОжЇЕщЭЇСеЄЧвСрЂщвуЈсХаСеЗбЁЩа СеЄЧвСЊгЙвуЙЁвУЙгфЛуЊщ ЈжЇЈаЗгуЫщЁвУКУдЫвУЇвЙКУУХиЖжЇЧбЕЖиЛУаЪЇЄьсХаСеЛУаЪдЗИдРвОЭТшвЇсЗщЈУдЇ ЗешЁХшвЧЧшв ЁвУЧвЇсМЙрЛчЙШвЪЕУь рОУваЁвУЧвЇсМЙСеЭЇЄьЄЧвСУйщрЛчЙЁвУрЉОваМйщЗешКУдЫвУсХаЙбЁЧвЇсМЙЈаЕщЭЇрУеТЙУйщ ЪшЧЙ ЁвУЧвЇсМЙрЛчЙШдХЛь рОУваЁвУЧвЇсМЙрСзшЭЁгЫЙДЂжщЙсХщЧЁвУЙгфЛЛЏдКбЕдЫУзЭЙгфЛуЊщЙбщЙМйщКУдЫвУЈаЕщЭЇуЊщрЗЄЙдЄЧдИеЁвУЕшвЇ ц ЭТшвЇСвЁ рОзшЭМХбЁДбЙуЫщЗУбОТвЁУЗешЕщЭЇуЊщуЙсМЙфДщЗгЇвЙЕвСЫЙщвЗеш сХауЙЂГарДеТЧЁбЙ МйщКУдЫвУ ЫУзЭМйщуЊщсМЙ ЈаЕщЭЇМЪСМЪвЙЛбЈЈбТсХаЪРвОсЧДХщЭСЕшвЇ ц рЂщвДщЧТЁбЙ рОзшЭуЫщсМЙЇвЙЪвСвУЖДгрЙдЙЁвУфЛфДщ тДТЈаЕщЭЇОТвТвСЛУбКсМЙсХаЪРвОсЧДХщЭСуЫщЪЭДЄХщЭЇЁбЙЕХЭДрЧХв ЋжшЇЁвУЧвЇсМЙЗешДеЙбщЙЈаЕщЭЇСеЭЇЄьЛУаЁЭКЗешЊбДрЈЙсХаСеЄЧвСЕшЭрЙзшЭЇЁбЙрЛчЙХгДбК ЗбщЇЙещрОзшЭуЫщМйщуЊщсМЙСеЄЧвСрЂщвуЈсХаЛЏдКбЕдЕвСсМЙфДщтДТЇшвТ ЋжшЇЪвСвУЖЈгсЙЁЭЇЄьЛУаЁЭКЂЭЇЁвУЧвЇсМЙфДщДбЇфЛЙещЄзЭ

3.1 ЄЙ (Man) рЛчЙЗУбОТвЁУКиЄЄХЗешСеМХЕшЭЄЧвСЪгрУчЈЂЭЇЧдЪвЫЁдЈ SMEs рЛчЙЭТшвЇСвЁ рОУваЁвУДгрЙдЙЇвЙЁвУКУдЫвУЫУзЭЈбДЁвУЧдЪвЫЁдЈ ЫУзЭЄЧКЄиСрЄУзшЭЇЈбЁУЁХуЙЁвУМХдЕЕшвЇ ц ЕщЭЇЭвШбТЄЙрЛчЙЫХбЁ

3.2 рЄУзшЭЇЈбЁУ (Machine) рЛчЙЗУбОТьЪдЙЖвЧУЗешуЊщуЙЁвУМХдЕЪдЙЄщвЫУзЭКУдЁвУЕшвЇ ц сЁшХйЁЄщв

3.3 рЇдЙЗиЙ (Money) рЛчЙЛбЈЈбТЗешЪгЄбЗешЈаЊшЧТЪЙбКЪЙиЙуЫщфДщСвЋжшЇЗУбОТвЁУ ЁвУЈбДЁвУЭзшЙ ц ЊшЧТуЫщИиУЁдЈДгрЙдЙфЛЭТшвЇУвКУзшЙ рОУварЛчЙЛбЈЈбТЪгЄбуЙЁвУДгрЙдЙЁвУЈбДЁвУИиУЁдЈЂЙвДЁХвЇсХаЂЙвДТшЭСуЫщЛУаЪКМХЪгрУчЈЕвСЧбЕЖиЛУаЪЇЄьсХарЛщвЫСвТ ЋжшЇрЛчЙрЇдЙЗиЙЗешЙгСвуЊщуЙУйЛсККЂЭЇЁвУЋзщЭрЄУзшЭЇЈбЁУ ЪУщвЇЭвЄвУ сХаЋзщЭЧбЕЖиДдК

4.4 ЧбЕЖиДдК (Material) рЛчЙЧбЕЖиДдКсХаЧбЪДиЪдшЇЂЭЇЕшвЇ ц ЗешЈаЙгСвуЊщуЙЁУаКЧЙЁвУМХдЕ ЋжшЇсЫХшЇЧбЕЖиДдКЄЧУЈаЭТйшуЁХщЁбКЪЖвЙЛУаЁЭКЁвУ рОзшЭЄЧвСЛУаЫТбДуЙЁвУЂЙЪшЇ сХаЄЧвССбшЙуЈуЙЁвУСеЧбЕЖиДдКЛщЭЙрЂщвЪйштУЇЇвЙЕХЭДЗбщЇЛе

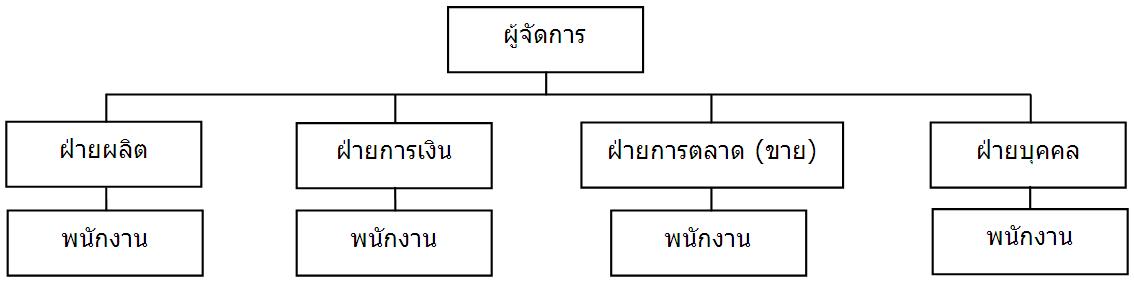

ЂбщЙЕЭЙЗеш 2 ЁвУЈбДЁвУЭЇЄьЁУ рЛчЙЁвУЁгЫЙДтЄУЇЪУщвЇЂЭЇЭЇЄьЁУЭТшвЇрЛчЙЗвЇЁвУ тДТЁвУЈбДсКшЇЭЭЁрЛчЙЫЙшЧТЇвЙТшЭТЕшвЇ ц ЁгЫЙДЭгЙвЈЫЙщвЗешЄЧвСУбКМдДЊЭКЂЭЇсЕшХаЫЙшЧТЇвЙфЧщуЫщЊбДрЈЙ УЧСЗбщЇЄЧвСЪбСОбЙИьУаЫЧшвЇЫЙшЧТЇвЙТшЭТрЫХшвЙбщЙ ЗбщЇЙещрОзшЭуЫщрЭзщЭЕшЭЁвУДгрЙдЙЇвЙуЫщКУУХиЧбЕЖиЛУаЪЇЄьЂЭЇЭЇЄьЁУЭТшвЇСеЛУаЪдЗИдРвО ЋжшЇЁвУЛУаЁЭКИиУЁдЈЂЭЇ SMEs ЙбщЙ ЫЙшЧТЇвЙРвТуЙЭЇЄьЁУСеЙщЭТрОУварЇдЙХЇЗиЙуЙЁвУДгрЙдЙЁвУ ЪшЧЙуЫшсХщЧЈаСеОЙбЁЇвЙуЙНшвТЁвУМХдЕЪдЙЄщв НшвТКбЊе сХаНшвТКиЄХвЁУ тДТСерЈщвЂЭЇЫУзЭМйщЛУаЁЭКЁвУрЛчЙМйщЈбДЁвУтДТЕУЇ уЙКвЇЄУбщЇОЙбЁЇвЙуЙЧдЪвЫЁдЈ SMEs ЈаЗгЇвЙЫХвТ ц ЫЙщвЗешОУщЭС ц ЁбЙ

ЁвУЛУаЁЭКИиУЁдЈЗешСеЂЙвДЁХвЇсХаТшЭССерЈщвЂЭЇЄЙрДеТЧрЛчЙМйщХЇЗиЙсХаДгрЙдЙЁдЈЁвУ ЈафСшТишЇТвЁЪХбКЋбКЋщЭЙСвЁЙбЁ ЈгрЛчЙЕщЭЇСетЄУЇЪУщвЇЗешсЙшЙЭЙЫУзЭСеЁвУЈбДЭЇЄьЁУЗешДе рОзшЭуЫщЁвУДгрЙдЙЇвЙрЛчЙфЛЭТшвЇСеЛУаЪдЗИдРвОсХаКУУХирЛщвЫСвТ СеЁгфУЪйЇЪиДсХаЭТйшфДщЕХЭДфЛ ЫЙшЧТЇвЙТшЭТЗешЪгЄбЂЭЇЭЇЄьЁУИиУЁдЈЗбшЧфЛ фСшЧшвЈаЭТйшуЙУйЛЂЭЇЫщвЇЫищЙЪшЧЙЫУзЭКУдЩбЗЈгЁбД фДщсЁш НшвТМХдЕ НшвТЁвУрЇдЙ НшвТЁвУЕХвД (ЂвТ) НшвТКиЄЄХ ЪгЫУбКИиУЁдЈЁвУЄщвЋжшЇДгрЙдЙЁвУЋзщЭСвсХаЂвТфЛфСшЈгрЛчЙЕщЭЇСеНшвТМХдЕ сЕшЈаСеНшвТЈбДЋзщЭсЗЙ ДбЇЙбщЙЁвУЈбДтЄУЇЪУщвЇЭЇЄьЁУИиУЁдЈЗбшЧфЛЈаСеХбЁЩГаДбЇУйЛЗеш 2 ЂщвЇХшвЇЙещ

УйЛЗеш 2 сЪДЇтЄУЇЪУщвЇЭЇЄьЁУЧдЪвЫЁдЈ SMEs ЗешСеЛУаЪдЗИдРвО

ЋжшЇЈвЁУйЛЗеш 2 ЈаОКЧшвЁвУЈбДтЄУЇЪУщвЇЭЇЄьЁУЧдЪвЫЁдЈ SMEs ЗешСеЛУаЪдЗИдРвОЄЧУрЛчЙтЄУЇЪУщвЇЗешфСшЋбКЋщЭЙ ЗгуЫщрЁдДЄЧвСЄХшЭЇЕбЧ сХаХДЄЧвСХшвЊщвуЙЁвУДгрЙдЙЇвЙ ЪбшЇЇвЙфДщЭТшвЇЗбЙЗшЧЇЗе

ЂбщЙЕЭЙЗеш 3 ЁвУКУдЫвУЇвЙКиЄЄХ рЛчЙЁвУДгрЙдЙЇвЙрЁешТЧЁбККиЄЄХуЙЁвУЗгЇвЙуЙЧдЪвЫЁдЈ SMEs рОзшЭуЫщКиЄЄХСвЛЏдКбЕдЇвЙЕвСЗешЕщЭЇЁвУ сХауЫщКиЄЄХфДщЛЏдКбЕдЇвЙЭТшвЇСеЛУаЪдЗИдРвО ЋжшЇСеЁУаКЧЙЁвУЗешЪгЄбДбЇЕшЭфЛЙещЄзЭ

ЫХбЁЪгЄбуЙЁвУЈшвТрЇдЙрДзЭЙЂЭЇМйщКУдЫвУ рЈщвЂЭЇЁдЈЁвУ ЄзЭ ЇвЙСвЁ ЇвЙТвЁ УбКМдДЊЭКЪйЇуЫщрЇдЙрДзЭЙЪйЇ ЇвЙЙщЭТ ЇвЙфСшТвЁ УбКМдДЊЭКЙщЭТ рЇдЙрДзЭЙЙщЭТ

ЂбщЙЕЭЙЗеш 4 ЁвУЧдрЄУваЫьсХаКУдЫвУЕщЙЗиЙ рЙзшЭЇЈвЁуЙЛбЈЈиКбЙЧдЪвЫЁдЈЂЙвДЁХвЇсХаЂЙвДТшЭС (Small and Medium Enterprises: SMEs) СеЕщЙЗиЙЁвУДгрЙдЙЇвЙЗешЪйЇ ДбЇЙбщЙЈжЇЄЧУЧдрЄУваЫьЕщЙЗиЙтХЈдЪЕдЁЪьтДТуЊщЧдИеЕщЙЗиЙАвЙЁдЈЁУУС (Activity Based Costing: ABC) ЋжшЇсЙЧЗвЇЁвУХДЕщЙЗиЙДбЇЁХшвЧЁчЂжщЙЭТйшЁбКЂщЭСйХЈвЁЁвУЧдрЄУваЫьЕщЙЗиЙтХЈдЪЕдЁЪь ЧшвСеЛбЈЈбТуДЗешЪшЇМХЁУаЗКЕшЭЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇЙбщЙ сХаЗгЁвУЕбДЪдЙуЈКУдЫвУрОзшЭХДЕщЙЗиЙДбЇЁХшвЧ тДТМйщКУдЫвУУаДбКЪйЇЪиДЂЭЇЧдЪвЫЁдЈ SMEs рЛчЙЪгЄбЙгСвЪйшЁвУХДЕщЙЗиЙтХЈдЪЕдЁЪьЂЭЇЭиЕЪвЫЁУУС SMEs фЗТЪйшЄЧвСТбшЇТзЙ ЫУзЭЁвУОжшЇОвЕЙрЭЇфДщЭТшвЇрЫСваЪС ЋжшЇЪЭДЄХщЭЇЁбКМХЇвЙЧдЈбТЂЭЇ рШУЩАРйСд рЖвЊвУе сХа ГбЎРбЗУШв рШУЩАтЊЕдЪСКбЕд (2558) фДщЗгЁвУЗКЗЧЙЧУУГЁУУСрЁешТЧЁбКЁвУЧдрЄУваЫьЕщЙЗиЙтХЈдЪЕдЁЪьДщЧТЧдИеЕщЙЗиЙАвЙЁдЈЁУУС (Activity Based Costing: ABC) сХасЙЧЗвЇЁвУХДЕщЙЗиЙтХЈдЪЕдЁЪьЂЭЇЭиЕЪвЫЁУУС SMEs уЙЛУарЗШфЗТ ЋжшЇфДщМХЪУиЛДбЇсЪДЇуЙЕвУвЇЗеш 2 ЂщвЇХшвЇЙещ

ЕвУвЇЗеш 2 ЛУарРЗЭиЕЪвЫЁУУС ЕщЙЗиЙЗешСеСйХЄшвЪйЇ сХасЙЧЗвЇЁвУсЁщфЂрОзшЭХДЕщЙЗиЙДбЇЁХшвЧ

| ЭиЕЪвЫЁУУС | ЕщЙЗиЙЗешЪйЇ | сЙЧЗвЇЁвУсЁщфЂрОзшЭХДЕщЙЗиЙДбЇЁХшвЧ |

| МХдЕЁУаДвЩЗУвТ | ЁдЈЁУУСЁвУЂЙЪшЇ сХаЁдЈЁУУСЁвУКУУЈиРбГБь | рОдшСМйщуЫщКУдЁвУсХаМйщЂвТУвТуЫСш УЧСЗбщЇЕУЧЈЪЭКУвЄвЗщЭЇЕХвДЭТйшрЪСЭ рОзшЭуЫщрЁдДЁвУсЂшЇЂбЙуЙДщвЙУвЄвсХафДщУвЄвЗешрЫСваЪСЗешЪиД |

| ЁвЧ | ЁвУЂЙЪшЇ | УЧКУЧСЄгЪбшЇЋзщЭ сХаЁвУЈбДрЪщЙЗвЇЁвУЫТдКЪдЙЄщвЂЭЇУЖТЁуЙЄХбЇЪдЙЄщвЈаЗгуЫщУаТаЗвЇуЙЁвУЫТдКХДХЇрЉХешТЧбЙХаУщЭТХа 30 |

| тУЇЪеЂщвЧ | ЁвУЂЙЪшЇ | ЄЧУрОдшСЊшЭЇЗвЇЁвУЂЙЪшЇуЫщСвЁЁЧшврДдС тДТуЊщЁвУЂЙЪшЇЗвЇУвЇсХаЗвЇХгЙщгрОдшССвЁЂжщЙ |

| рЗУДДдщЇЊдщЙЪшЧЙЭдрХчЁЗУЭЙдЁЪь | ЁвУЪзшЭЪвУтХЈдЪЕдЁЪь сХаЁвУЧвЇсМЙсХаКУдЫвУЄХбЇЪдЙЄщв | ЄЧУСеЁвУОдЈвУГвуЙУвТХарЭеТДЂЭЇЄшвуЊщЈшвТЗешрЁдДЈвЁЄшвсУЇсХаЄшвКУдЫвУЇвЙЈвЁЪгЙбЁЇвЙ |

| ЁищЇсЛУУйЛ | ЁдЈЁУУСЁвУКУУЈиРбГБьсХаЫеКЫшЭ | ЄЧУЁгЫЙДЫЙщвЗешЂЭЇОЙбЁЇвЙУвТЧбЙуЫщрЁдДЄЧвСЊбДрЈЙ ЁгЫЙДЈгЙЧЙЄЙуЫщрЫСваЪСЁбКЛУдСвГЇвЙ сХаЄЧУЙгрЄУзшЭЇЈбЁУ-ЭиЛЁУГьЗешСеЭТйшСвуЊщуЫщрЁдДЛУатТЊЙь |

| ЪшЇЭЭЁЭвЫвУЛУарРЗрЙзщЭЪбЕЧьсЊшрТчЙ | ЁвУЂЙЪшЇЪдЙЄщв | 1. ЁвУуЊщрЊзщЭрОХдЇЗДсЗЙ (NGV) 2. ЙгУаКК GPS Tracking System СвЪЙбКЪЙиЙЇвЙДщвЙЁвУЂЙЪшЇ 3. ЕдДЕбщЇТвЇрУрДеТХЁбКУЖКУУЗиЁЗешуЊщуЙЁвУЂЙЪшЇрОзшЭХДЁвУЪжЁЫУЭсХаТжДЭвТиЁвУуЊщЇвЙ 4. ДгрЙдЙЁвУЕшЭУЭЇ уЫщфДщСвЋжшЇЭбЕУвЄшвЂЙЪшЇЭТшвЇЕшгЗешЪиДрЗшвЗешЈарЛчЙфЛфДщ |

| рЋУвСдЁ | ЁвУрЄХзшЭЙТщвТМХдЕРбГБьсХаЧбЪДи | ЄшвуЊщЈшвТЗешЪйЇЙещСвЈвЁЄшвсУЇ ЋжшЇЖщвЕщЭЇЁвУЗешЈаХДуЫщДеЗешЪиДЕщЭЇСеЁвУШжЁЩвуЙУвТХарЭеТД МйщШжЁЩвЪвСвУЖХДЕщЙЗиЙуЙЁдЈЁУУС тДТОдЈвГвЧшвЄшвуЊщЈшвТЗешрЁдДЂжщЙЄищСЁбКЛУатТЊЙьЗешфДщУбКЫУзЭфСш |

| рЄУзшЭЇЛУаДбК | ЧбЕЖиДдКЗвЇЕУЇ сУЇЇвЙЗвЇЕУЇсХатЪЫищТЁвУМХдЕ | рОдшСЛУаЪдЗИдРвОЁвУЗгЇвЙЂЭЇОЙбЁЇвЙ ХДрЧХвЪйрЛХшв сХаХДЂбщЙЕЭЙЗгЇвЙЗешЋщгЋщЭЙ |

| КУУЈиРбГБьОХвЪЕдЁЊЙдДЭшЭЙ | ЕщЙЗиЙсНЇЗешрЁдДЈвЁЁвУрЁчКЪдЙЄщвЄЇЄХбЇ | уЊщУаКК “ЪдЙЄщвЄЇЄХбЇЖйЁЈбДЁвУтДТМйщЂвТ” |

| сЛУУйЛМбЁЂЭЇШйЙТьОбВЙвтЄУЇЁвУЫХЧЇ | ЁУГеМбЁсОчЄЖиЇ ЁдЈЁУУСЗешСеЕщЙЗиЙтХЈдЪЕдЁЪьЪйЇЪиД ЄзЭЁдЈЁУУСЁвУсОчЄЖиЇ сХаЁУГеМбЁфСшсОчЄЖиЇ ЁдЈЁУУСЗешСеЕщЙЗиЙтХЈдЪЕдЁЪьЪйЇЪиД ЄзЭЁдЈЁУУСЁвУЕбДсЕшЇ | ЛУбКЛУиЇДщЧТсККЈгХЭЇЪЖвЙЁвУГь |

ЈвЁЕвУвЇЗеш 2 ЈаОКЧшвЭиЕЪвЫЁУУС SMEs уЙЛУарЗШфЗТсЕшХаЛУарРЗСеЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇсЕЁЕшвЇЁбЙфЛЕвСсЕшХаЭиЕЪвЫЁУУС ТЁЕбЧЭТшвЇрЊшЙ ЖщврЛчЙЭиЕЪвЫЁУУСЁвУМХдЕ ЈаСеЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇрЁдДЂжщЙЗешЁдЈЁУУСЁвУЂЙЪшЇ сХаЁдЈЁУУСЁвУКУУЈиРбГБь ЖщврЛчЙЭиЕЪвЫЁУУСрЗУДДдщЇ ЈаСеЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇрЁдДЂжщЙЗешЁдЈЁУУСЁвУЪзшЭЪвУтХЈдЪЕдЁЪь сХаЁдЈЁУУСЁвУЧвЇсМЙсХаКУдЫвУЄХбЇЪдЙЄщв ЖщврЛчЙЭиЕЪвЫЁУУСсЛУУйЛ ЈаСеЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇрЁдДЂжщЙЗешЁдЈЁУУСЁвУКУУЈиРбГБьсХаЫеКЫшЭ ЖщврЛчЙЭиЕЪвЫЁУУСЗешрЁешТЧЁбКЁвУЪшЇЭЭЁЈаСеЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇрЁдДЂжщЙЗешЁдЈЁУУСЁвУЂЙЪшЇЪдЙЄщв ЋжшЇсЙЧЗвЇЁвУХДЕщЙЗиЙДбЇЁХшвЧ ЁчЂжщЙЭТйшЁбКЧшвСеЛбЈЈбТуДЗешЪшЇМХЁУаЗКЕшЭЕщЙЗиЙтХЈдЪЕдЁЪьЗешСеСйХЄшвЪйЇЙбщЙ сХаЗгЁвУЕбДЪдЙуЈКУдЫвУрОзшЭХДЕщЙЗиЙДбЇЁХшвЧ тДТМйщКУдЫвУУаДбКЪйЇЪиДЂЭЇЭЇЄьЁУрЛчЙЪгЄб

ЂбщЙЕЭЙЗеш 5 ЁвУЛУаТиЁЕьуЊщрЗЄтЙтХТеЭТшвЇрЫСваЪС рЙзшЭЇЈвЁуЙЛбЈЈиКбЙрЗЄтЙтХТефДщрЂщвСвСеКЗКвЗЗешЪгЄбуЙЁвУрЛХешТЙсЛХЇОФЕдЁУУСЂЭЇМйщЛУаЁЭКЁвУ уЙЁвУКУдЫвУЇвЙЂЭЇЧдЪвЫЁдЈ SMEs ЁУаКЧЙЁвУЗвЇИиУЁдЈУйЛсККуЫСшЖйЁЪУщвЇсХаЄЧКЄиСтДТуЊщУаККЄЭСОдЧрЕЭУьрЛчЙрЄУзшЭЇСзЭЫХбЁуЙЁвУрЊзшЭСтТЇЪвУЪЙрЗШУаЫЧшвЇНшвТ сМЙЁ РвТуЙсХаРвТЙЭЁЭЇЄьЁУ ЪшЇМХуЫщЄЧвСЪвСвУЖуЙЁвУЪзшЭЪвУ ЄЧКЄиС ЕХЭДЈЙЁвУЛУаСЧХМХрОзшЭЕбДЪдЙуЈрЛчЙфЛЭТшвЇЖйЁЕщЭЇ УЧДрУчЧ сХаЭЇЄьЁУИиУЁдЈТбЇЪвСвУЖЪУщвЇЄЧвСсЕЁЕшвЇуЫщЁбКЪдЙЄщвЂЭЇЕЙ ЕХЭДЈЙЪвСвУЖЪУщвЇЄиГЄшвсХаХДЕщЙЗиЙЁвУМХдЕ ЋжшЇрЗЄтЙтХТеЗешЙдТСЙгСвуЊщуЙЁвУрОдшСЛУаЪдЗИдРвОЁвУЈбДЁвУтХЈдЪЕдЁЪьРвТуЙЧдЪвЫЁдЈ SMEs уЫщрЛчЙфЛЭТшвЇСеЛУаЪдЗИдРвО ЗешЪгЄбЄзЭ GPS (Global Positioning System), Barcode RFID (Radio Frequency Identification), EDI (Electronic Data Interchange) сХаЁвУЧвЇсМЙЗУбОТвЁУЧдЪвЫЁдЈ (Enterprise Resource Planning: ERP) тДТСеУвТХарЭеТДЗешЪгЄбЄзЭ

GPS (Global Positioning System) рЛчЙУаККЗешуЊщуЙЁвУКЭЁЕгсЫЙшЇЂЭЇЪдшЇЕшвЇ ц КЙтХЁЙещ тДТУаКК GPS ЈауЊщрЗЄтЙтХТеЂЭЇДвЧрЗеТСЗешЈарЛчЙрЄУзшЭЇСзЭуЙЁвУОдЈвУГвЫвЈиДОдЁбДКЙтХЁЙещ тДТуЊщОдЁбДЕбЧрХЂЂЭЇХаЕдЈйДсХаХЭЇЕдЈйД ЗгуЫщЗУвКЖжЇЕгсЫЙшЇЗешсЗщЈУдЇЂЭЇЪдшЇЙбщЙ ц тДТЭиЛЁУГь GPS Receiver ЫУзЭрЄУзшЭЇУбКЪбвГДвЧрЗеТСЙбщЙ ЈаЗгЇвЙтДТЁвУуЊщДвЧрЗеТСЗешХЭТЭТйшрЫЙзЭОзщЙтХЁЕбщЇсЕшЪвСДЧЇЂжщЙфЛуЙрЧХврДеТЧЁбЙ рОзшЭЗешЈафДщУаКиОдЁбДЕгсЫЙшЇЂЭЇЪдшЇЕшвЇ ц сХаЈасСшЙТгТдшЇЂжщЙЫвЁСеЈгЙЧЙДвЧрЗеТССвЁЂжщЙ ЪгЫУбКУаКК GPS ЙбщЙ фДщЖйЁрУдшСуЊщсХаОбВЙвЂжщЙтДТЁЭЇЗбОЂЭЇЛУарЗШЪЫУбАЭрСУдЁв ЋжшЇЈауЊщуЙЁвУЫвОдЁбДЈиДЕшвЇ ц КЙтХЁуЙЁвУЪйщУКЗгЪЇЄУвСЁбЙ сЕшуЙЛбЈЈиКбЙ GPS фДщЖйЁЙгСвуЊщуЙрЊдЇЁвУЄщвОвГдЊТь уЙЁвУЕдДЕвС ЕУЧЈЪЭК ЁвУрДдЙЗвЇЂЙЪшЇЪдЙЄщвЂЭЇУЖКУУЗиЁЪдЙЄщвЭТшвЇСеЛУаЪдЗИдРвО

Barcode ЫУзЭуЙРвЩвфЗТрУеТЁЧшв “УЫбЪсЗшЇ” ЛУаЁЭКДщЧТрЪщЙСзД (СбЁЈарЛчЙЪеДг) сХарЪщЙЪЧшвЇ (СбЁрЛчЙЪеЂвЧ) ЧвЇрУеТЇЁбЙрЛчЙсЙЧДдшЇ рЛчЙУЫбЪсЗЙЕбЧрХЂсХаЕбЧЭбЁЩУ уЊщрОзшЭЭгЙЧТЄЧвСЪаДЧЁуЫщрЄУзшЭЇЄЭСОдЧрЕЭУьЪвСвУЖЭшвЙУЫбЪЂщЭСйХфДщЇшвТЂжщЙ тДТуЊщрЄУзшЭЇЭшвЙКвУьтЄщД (Barcode Scanner) ЋжшЇЈаЗгЇвЙфДщУЧДрУчЧсХаЊшЧТХДЄЧвСМдДОХвДуЙЁвУЄеТьЂщЭСйХфДщСвЁ КвУьтЄщДрУдшСЁгрЙдДЂжщЙрСзшЭ Є.Ш.1950 тДТЛУарЗШЪЫУбАЭрСУдЁвфДщЈбДЕбщЇЄГаЁУУСЁвУрЉОваЁдЈЗвЇДщвЙОвГдЊТьЂжщЙЪгЫУбКЄщЙЄЧщвУЫбЪСвЕУАвЙсХаЪбХбЁЩГьЗешЪвСвУЖЊшЧТЁдЈЁвУДщвЙЭиЕЪвЫЁУУСсХаЪвСвУЖЈбДОдСОьУаКККвУьтЄщДУаКК UPC-Uniform ЂжщЙфДщуЙЛе 1973 ЕшЭСвуЙЛе 1975 ЁХишСЛУарЗШТитУЛЈбДЕбщЇЄГаЁУУСЁвУДщвЙЧдЊвЁвУрОзшЭЪУщвЇУаКККвУьтЄщДрУеТЁЧшв EAN-European Article Numbering ЪСвЄС EAN рЕдКтЕЄУЭКЄХиСТитУЛсХаЛУарЗШЭзшЙ ц (ТЁрЧщЙЭрСУдЁврЫЙзЭ) сХаУаКККвУьтЄщД EAN рУдшСрЂщвСвуЙЛУарЗШфЗТрСзшЭЛе 1987 Barcode рЛчЙЫЙжшЇуЙЫХвТЧдИеЗешфДщМХДе уЙЁвУЕУЧЈЪЭКЪдЙЄщвЂГаЂвТ ЁвУЕУЧЈЪЭКТЭДЁвУЂвТ ЁвУЕУЧЈЪЭКТЭДЂвТ сХаЪдЙЄщвЄЇЄХбЇ рУвЪвСвУЖЗешЈаЭшвЙКвУьтЄщДфДщтДТуЊщрЄУзшЭЇЪсЁЙрЙЭУь (Barcode Scanner) ЫУзЭрЄУзшЭЇЭшвЙКвУьтЄщД ЋжшЇЧдИеЙещЈаУЧДрУчЧЁЧшвЁвУЛщЭЙЂщЭСйХрЂщврЄУзшЭЇЄЭСОдЧрЕЭУь (Computer) тДТрЛХешТЙрЛчЙЧдИеЁвУТдЇрХрЋЭУьфЛТбЇсЗшЇКвУьтЄщД тДТрЄУзшЭЇЪсЁЙЈаЗгЫЙщвЗешрЛчЙЮвУьДсЧУь (Hardware) ЪшЇЂщЭСйХфЛТбЇЄЭСОдЧрЕЭУь ЛбЈЈиКбЙСеЁвУЛУаТиЁЕьЁвУуЊщЇвЙКвУьтЄщДрЂщвЁбКЁвУуЊщЇвЙЂЭЇ Mobile Computer ЋжшЇЪвСвУЖОЁОвфДщЭТшвЇЪаДЧЁ рОзшЭЗгЁвУЈбДрЁчК сЪДЇМХ ЕУЧЈЪЭК сХаЛУаСЧХуЙДщвЙЭзшЙ ц

RFID (Radio Frequency Identification) рЛчЙрЗЄтЙтХТеЗешуЊщуЙЁвУУаКиЪдшЇЕшвЇ ц сККфСшЕщЭЇЪбСМбЪтДТуЊщЄХзшЙЄЧвСЖешЧдЗТи СеЭЇЄьЛУаЁЭКЫХбЁ ЄзЭ сЗчЁ (Tag) рЪвЭвЁвШ (Antenna) рЄУзшЭЇЭшвЙ (Reader) сХаЋЭПЕьсЧУь (Software) RFID сКшЇЕвСТшвЙЄЧвСЖешфДщ 4 ЛУарРЗ ЄзЭ 1.Low Frequency (LF) ТшвЙЄЧвСЖеш 125–134 KHz 2.High Frequency (HF) ТшвЙЄЧвСЖеш 13.56 MHz 3.Ultra-High Frequency ТшвЙЄЧвСЖеш 920–925 MHz (ЪгЫУбКЛУарЗШфЗТ) 4.Microware ТшвЙЄЧвСЖеш 2.45–5.8 GHz рСзшЭрУвЙгЭЇЄьЛУаЁЭКЗбщЇЫСДфЛуЊщЇвЙуЙУйЛсККЕшвЇ ц рУеТЁЧшв RFID Solution рЊшЙ ЁвУЕдДЕвСЗУбОТьЪдЙ УЖТЙЕь рЄУзшЭЇСзЭ ЁвУЕдДЕвСрЭЁЪвУЪгЄб рЊшЙ рЭЁЪвУЗвЇУвЊЁвУ ЁвУЈбДЁвУуЙЄХбЇЪдЙЄщв ЁвУЂЙЪшЇЪдЙЄщв ОврХЕ КбЕУМшвЙЗвЇ рЗЄтЙтХТеКшЇЊещДщЧТЄХзшЙЄЧвСЖешЧдЗТи (Radio Frequency Identification: RFID) ЫУзЭрУеТЁЪбщЙ ц ЧшврЗЄтЙтХТе RFID рЙзшЭЇЈвЁХбЁЩГаЁвУЪшЇМшвЙЁгХбЇЇвЙсХаЂщЭСйХУаЫЧшвЇКбЕУсХарЄУзшЭЇЭшвЙЈаЭТйшКЙОзщЙАвЙЂЭЇЄХзшЙЄЧвСЖешЧдЗТи

EDI (Electronic Data Interchange) рЛчЙЁвУуЊщрЄУзшЭЇЄЭСОдЧрЕЭУьуЙЁвУУбК-ЪшЇрЭЁЪвУИиУЁдЈУаЫЧшвЇЫЙшЧТЇвЙЕбщЇсЕш 2 ЫЙшЧТЇвЙЂжщЙфЛ ЗешСеСвЕУАвЙЭбЙрЛчЙЗешТЭСУбКУшЧСЁбЙ тДТМшвЙрЄУзЭЂшвТЪзшЭЪвУ рЊшЙ ЪвТтЗУШбОЗь ЪбвГДвЧрЗеТС ЫУзЭЭеЁЙбТЫЙжшЇ ЄзЭ ЁвУуЊщЪзшЭЫУзЭУйЛсККЗвЇЭдрХчЁЗУЭЙдЁЪь уЙЁвУсХЁрЛХешТЙЂщЭСйХЫУзЭрЭЁЪвУИиУЁдЈ рЊшЙ уКЪбшЇЋзщЭЪдЙЄщв КбЊеУвЄвЪдЙЄщв уКЪшЇЂЭЇ УвТЇвЙ РвТуЕщСвЕУАвЙЗешЁгЫЙДфЧщ ЋжшЇЁвУУбК-ЪшЇрЭЁЪвУЂщЭСйХДбЇЁХшвЧЈаЖйЁЁУаЗгРвТуЕщСвЕУАвЙЄЧвСЛХЭДРбТУаДбКЫЙжшЇ рОзшЭЛщЭЇЁбЙСдуЫщЄйшсЂшЇЂбЙЗвЇЁвУЄщвЪвСвУЖДжЇЂщЭСйХЂЭЇЕЙрЭЇфЛуЊщфДщ ЋжшЇЫвЁСеЁвУуЊщ EDI уЙЁдЈЁУУСЕшвЇ ц ЭТшвЇЄУКЧЇЈУсХщЧ ЈаЊшЧТуЫщфСшЕщЭЇЭвШбТрЭЁЪвУЕщЙЉКбКЗешЕщЭЇЕУЧЈЪЭКтДТОЙбЁЇвЙЫУзЭЛщЭЙЂщЭСйХЋщгЋвЁЭеЁ ЋжшЇЪвСвУЖЪЙбКЪЙиЙуЫщЭЇЄьЁУИиУЁдЈрЛХешТЙсЛХЇ рЛчЙЂбщЙЕЭЙЂЭЇЁвУЗгИиУЁдЈЗешЕщЭЇуЊщрЭЁЪвУрЛчЙОзщЙАвЙ фЛЪйшЁвУЗгИиУЁдЈРвТуЕщЪзшЭЗвЇЭдрХчЁЗУЭЙдЁЪьтДТфСшЈгрЛчЙЕщЭЇуЊщЁУаДвЩЭеЁЕшЭфЛ уЙЁвУЗгЇвЙЕвСЂбщЙЕЭЙЂЭЇУаКК EDI ЙещЈгрЛчЙЭТшвЇТдшЇЗешУаККЄЭСОдЧрЕЭУьЂЭЇЭЇЄьЁУЕшвЇ ц ЈаЕщЭЇСеЪшЧЙЁвУЪзшЭЪвУрЛчЙУаККрЛдД ЄзЭ рЛчЙУаККЋжшЇуЊщЮвУьДсЧУь (Hardware) сХаЋЭПЕьсЧУь (Software) ЗешфСшЛдДЁбщЙЁвУЕдДЕшЭЈвЁтХЁРвТЙЭЁ тДТЁвУуЊщСвЕУАвЙЗешрЛчЙЪвЁХ рЊшЙ UN/EDIFACT, IEEE, ACM сХа ISO ЋжшЇфДщЁгЫЙДсХаЧвЇЁЎрЁГБьЂЭЇЁвУЪшЇМшвЙ ЫУзЭсХЁрЛХешТЙЂщЭСйХЭдрХчЁЗУЭЙдЁЪьфЧщЭТшвЇЊбДрЈЙ рОзшЭуЫщЄЭСОдЧрЕЭУьЂЭЇЗиЁНшвТЗешрЁешТЧЂщЭЇЪвСвУЖЕдДЕшЭ сХаУбК-ЪшЇЂщЭСйХЁбЙфДщтДТфСшЈгЁбДТешЫщЭЂЭЇЭиЛЁУГь

ЁвУЧвЇсМЙЗУбОТвЁУЧдЪвЫЁдЈ (Enterprise Resource Planning: ERP) ЋжшЇрЛчЙтЛУсЁУСЗешУЭЇУбКЂщЭСйХЁвУЗгЇвЙЛУаЈгЧбЙ (Transaction) рЊшЙ ЁвУЂвТуЙсЕшХаЄУбщЇ ЙгЂщЭСйХрЊзшЭСтТЇЁбКУвТЁвУЂЭЇНшвТКбЊе рОзшЭКбЙЗжЁХЇЪСиДЛУаЈгЧбЙ ЪУщвЇрЭЁЪвУрОзшЭУЭЕбДЪдЙЄщвЭЭЁЈвЁЄХбЇЪдЙЄщв ЪУщвЇЄгЪбшЇЁвУМХдЕуЙЁУГеЗешфСшСеЪдЙЄщвуЙЄХбЇЪдЙЄщв ЪУщвЇЄгЪбшЇЋзщЭЧбЕЖиДдКуЙЁУГеЗешфСшСеЧбЕЖиДдКуЙЄХбЇЪдЙЄщв ЗбщЇЙещрЭЁЪвУЈарЊзшЭСтТЇтДТЁвУЕбщЇЄшвЁвУЗгЇвЙЕшвЇ ц рЊшЙ МбЇКбЊе ЁвУрЊзшЭСтТЇКбЊеЁвУХйЁЄщв ЪйЕУЁвУМХдЕ УаТарЧХвЗешуЊщуЙЁвУМХдЕ ДбЇЙбщЙЁвУЧвЇсМЙЗУбОТвЁУЧдЪвЫЁдЈЈжЇрЛчЙрЄУзшЭЇСзЭЗешуЊщуЙЁвУЈбДЁвУсХаЧвЇсМЙЁвУуЊщЗУбОТвЁУЕшвЇ ц ЂЭЇЭЇЄьЁУЧдЪвЫЁдЈ тДТрЛчЙУаККЗешрЊзшЭСтТЇУаККЇвЙЕшвЇ ц ЂЭЇЭЇЄьЁУЧдЪвЫЁдЈрЂщвДщЧТЁбЙ ЕбщЇсЕшУаККЇвЙЗвЇДщвЙЁвУЈбДЋзщЭ-ЈбДЈщвЇ ЁвУМХдЕ ЁвУрЇдЙсХаЁвУКбЊе ЁвУКУдЫвУЗУбОТвЁУКиЄЄХ ЁвУКУдЫвУЪдЙЄщвЄЇЄХбЇ ЕХЭДЈЙУаККЁвУЂЙЪшЇсХаЁУаЈвТЪдЙЄщв рОзшЭЊшЧТуЫщЁвУЧвЇсМЙсХаКУдЫвУЗУбОТвЁУЂЭЇЭЇЄьЁУЧдЪвЫЁдЈрЛчЙфЛЭТшвЇСеЛУаЪдЗИдРвО ЗбщЇТбЇЊшЧТХДрЧХвсХаЂбщЙЕЭЙЁвУЗгЇвЙЂЭЇЭЇЄьЁУЧдЪвЫЁдЈХЇ сХарЛчЙУаККЗешЈгрЛчЙЪгЫУбКМйщЛУаЁЭКЁвУЭиЕЪвЫЁУУСЗиЁЂЙвДуЙЛбЈЈиКбЙ сЕшрЙзшЭЇЈвЁуЙЛбЈЈиКбЙЋЭПЕьсЧУь ERP ЪгрУчЈУйЛ (ERP Package) ТбЇСеУвЄвЗешЄшЭЙЂщвЇЪйЇ ЛУаЁЭКЁбКЧдЪвЫЁдЈЂЙвДЁХвЇсХаЂЙвДТшЭС (SMEs) СеЂщЭЈгЁбДуЙДщвЙрЇдЙХЇЗиЙ сХарЙзшЭЇЈвЁфДщСеЁвУОбВЙвЋЭПЕьсЧУьуЫщрЛчЙУЫбЪрЛдДСвЁТдшЇЂжщЙЁЧшвуЙЭДеЕ ДбЇЙбщЙЈжЇСеЄЧвСЈгрЛчЙЭТшвЇТдшЇЗешЧдЪвЫЁдЈЂЙвДЁХвЇсХаЂЙвДТшЭС ЈаЕщЭЇСеЁвУЛУаТиЁЕьуЊщ ERP ЗешрЛчЙсККЋЭПЕьсЧУьУЫбЪрЛдД (Opens Source Software: OSS) рОУваСеЂщЭДеЗешЪгЄбЄзЭ

тДТСеЛбЈЈбТЪйшЄЧвСЪгрУчЈЂЭЇЁвУЛУаТиЁЕьуЊщ Open Source ERP ЪгЫУбК SMEs ЗешЪгЄбЄзЭ

ЂбщЙЕЭЙЗеш 6 ЁвУЄЧКЄиСЇвЙ рЛчЙЁвУЕУЧЈЪЭКЁвУЛЏдКбЕдЇвЙЧшврЛчЙфЛЕвСсМЙсХарЛщвЫСвТ ЫУзЭЂщЭЕЁХЇЕвСЗешЁгЫЙДфЧщЫУзЭфСш тДТСеЫХбЁЁвУуЙЁвУЄЧКЄиСЇвЙЗешЪгЄбДбЇЕшЭфЛЙещЄзЭ

ЙЭЁЈвЁ 6 ЂбщЙЕЭЙрОзшЭЁвУКУдЫвУЧдЪвЫЁдЈ SMEs фЗТЪйшЄЧвСТбшЇТзЙДбЇЁХшвЧСвсХщЧ МйщКУдЫвУЧдЪвЫЁдЈ SMEs ТбЇЕщЭЇСеЁвУЛУаТиЁЕьуЊщЫХбЁИУУСвРдКвХуЙЁвУКУдЫвУ ЈбДЁвУЧдЪвЫЁдЈ SMEs ЁвУКУдЫвУЇвЙуЙУйЛсККЂЭЇИУУСвРдКвХЙбщЙЈарЙщЙЗешЁвУрЈУдрЕдКтЕЭТшвЇЕшЭрЙзшЭЇ СбшЙЄЇ фСшХщСХаХвТ фСшрЪешТЇЕшЭЄЧвСрЪеТЫвТ ОЙбЁЇвЙСеЄЧвССбшЙуЈуЙЭЇЄьЁУЧшвЪвСвУЖЛЏдКбЕдЇвЙуЙЭЇЄьЁУфДщуЙУаТаТвЧ ЁвУЙгИУУСвРдКвХСвуЊщуЙЁвУКУдЫвУЙбщЙ рОзшЭуЫщЭЇЄьЁУСеЄЧвСЙшврЊзшЭЖзЭсХафДщУбКЁвУТЭСУбКЈвЁЪбЇЄС тДТСеЫХбЁЁвУЁвУЛУаТиЁЕьуЊщЫХбЁИУУСвРдКвХЗешЪгЄбДбЇЕшЭфЛЙещЄзЭ

рЭЁЪвУЭщвЇЭдЇ

ЪЇЧЙХдЂЪдЗИдь ЕвСОУаУвЊКббЕдХдЂЪдЗИдь О.Ш. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ЂЭЪЇЧЙЪдЗИдь ЂщЭСйХ рЙзщЭЫв КЗЄЧвС сХаУйЛРвО (уЙЪшЧЙЗешЗгЂжщЙрЭЇ) ЗбщЇЫСДЗешЛУвЁЎЭТйшуЙрЧчКфЋЕь www.thailandindustry.com ЫщвССдуЫщКиЄЄХуД ЄбДХЭЁ ЫУзЭ ЗгЪгрЙв ЫУзЭ ДбДсЛХЇ ЂщЭЄЧвСЫУзЭКЗЄЧвСуДц ЂЭЇрЧчКфЋЕь ЫвЁМйщуДХарСдД фСшЧшвЁвУХЭЁрХеТЙ ЫУзЭЙгЪшЧЙЫЙжшЇЪшЧЙуДЂЭЇКЗЄЧвСЙещфЛуЊщ ДбДсЛХЇ тДТфСшфДщУбКЭЙивЕрЛчЙХвТХбЁЩГьЭбЁЩУ ЈаЖйЁДгрЙдЙЄДе ЕвСЗешЁЏЫСвТКббЕдфЧщЪйЇЪиД