ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

การบัญชีเกี่ยวกับค่าใช้จ่ายการผลิตที่จะกล่าวถึงต่อไปนี้ เป็นส่วนประกอบหนึ่งของต้นทุนการผลิตในกิจการผลิต หรือกิจการอุตสาหกรรม โดยจะกล่าวถึงรายละเอียดของประเภทค่าใช้จ่ายการผลิต ทางเลือกของวิธีการบันทึกบัญชีค่าใช้จ่ายการผลิต การบัญชีค่าใช้จ่ายการผลิตแบบต่อเนื่องและแบบสิ้นงวด เส้นทางบัญชีค่าใช้จ่ายการผลิตแบบต่อเนื่องและแบบสิ้นงวด รวมถึงตัวอย่างการบันทึกบัญชีค่าใช้จ่ายการผลิตแบบต่อเนื่องและแบบสิ้นงวด

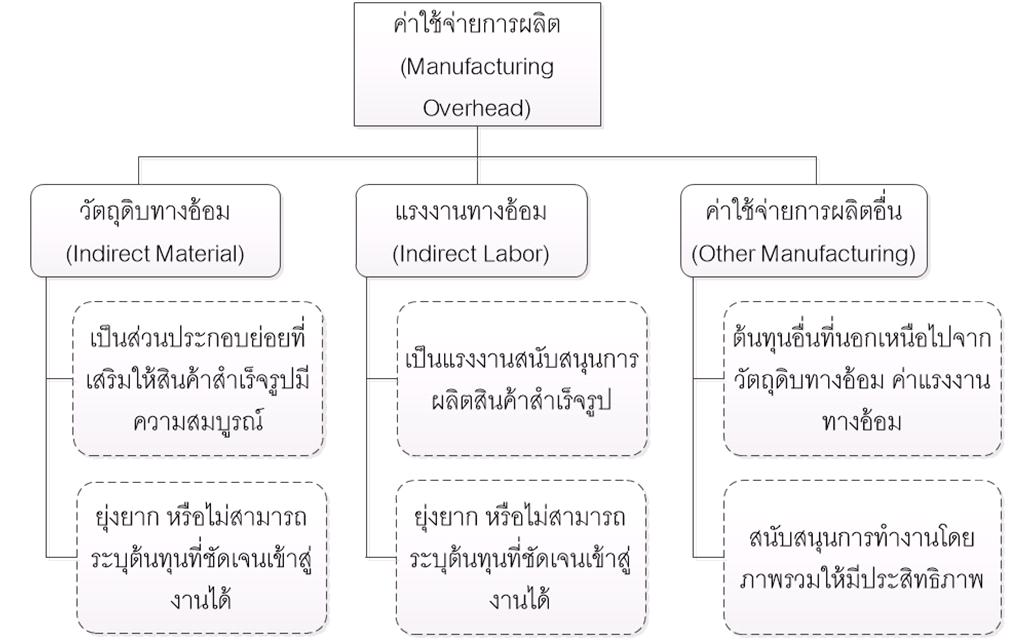

ประเภทของค่าใช้จ่ายการผลิต

ค่าใช้จ่ายการผลิต (Manufacturing Overhead) เป็นต้นทุนรายการหนึ่งของต้นทุนการผลิตทั้งหมด ซึ่งเป็นส่วนที่นอกเหนือไปจากวัตถุดิบทางตรงและค่าแรงงานทางตรง ค่าใช้จ่ายการผลิตอาจเรียกในอีกชื่อว่า ค่าใช้จ่ายโรงงาน (Factory Expenses) ค่าใช้จ่ายการผลิตจำแนกออกเป็น 3 กลุ่มคือ วัตถุดิบทางอ้อม (Indirect Material) แรงงานทางอ้อม (Indirect Labor) และค่าใช้จ่ายการผลิตอื่น (Other Manufacturing Overhead) ค่าใช้จ่ายการผลิตทั้งสามรายการมีลักษณะเป็นต้นทุนการผลิตทางอ้อม (Indirect Manufacturing Costs) ต่างกับค่าวัตถุดิบทางตรงและค่าแรงงานทางตรงซึ่งเป็นต้นทุนการผลิตทางตรง (Direct Manufacturing Costs)

วัตถุดิบทางอ้อม เป็นวัตถุดิบที่เป็นส่วนประกอบย่อยของสินค้าสำเร็จรูป เช่น การผลิตโต๊ะ เก้าอี้ นอต ตะปู แผ่นยางรองขาเก้าอี้ เป็นวัตถุดิบย่อยในการผลิต การติดตามการใช้วัตถุดิบทางอ้อมเหล่านั้นเข้าสู่งานแต่ละงานอย่างชัดเจนไม่คุ้มค่ากับค่าใช้จ่ายในการติดตามต้นทุน ทำให้ไม่สามารถทราบได้อย่างชัดเจนว่ามีวัตถุดิบทางอ้อมใช้ไปจำนวนเท่าใด การคิดค่าวัตถุดิบทางอ้อมจึงใช้การปันส่วนเข้าสู่งานแทนที่การโอนต้นทุนโดยตรง

แรงงานทางอ้อม เป็นแรงงานสนับสนุนงานการผลิต เพื่อให้งานต่าง ๆ ในแต่ละขั้นตอนการผลิต และงานการผลิตโดยภาพรวมเป็นไปอย่างมีประสิทธิภาพ เช่น หัวหน้าโรงงาน พนักงานทำความสะอาด พนักงานฝ่ายซ่อมบำรุง พนักงานรักษาความปลอดภัย เป็นต้น แรงงานของพนักงานเหล่านั้นจัดเป็นแรงงานทางอ้อม เนื่องจากเวลาการทำงานที่ใช้ไปเป็นลักษณะของการสนับสนุนงานโดยภาพรวม การวิเคราะห์เวลาการทำงานของพนักงานที่ทำงานในลักษณะที่ก่อให้เกิดประโยชน์โดยภาพรวมเพื่อการคำนวณค่าจ้างแรงงานเข้าสู่งานแต่ละงานได้อย่างชัดเจนเป็นสิ่งที่ยุ่งยาก

ค่าใช้จ่ายการผลิตอื่น เป็นต้นทุนการผลิตอื่นที่นอกเหนือไปจากวัตถุดิบทางอ้อมและค่าแรงงานทางอ้อม ในการผลิตสินค้าสำเร็จรูปยังต้องมีทรัพยากรอื่น ๆ ที่นอกเหนือไปจากวัตถุดิบและแรงงาน สิ่งสนับสนุนเหล่านั้นจะช่วยให้การผลิตดำเนินงานไปได้โดยสะดวก ราบรื่น มีประสิทธิภาพ เช่น เครื่องมือ เครื่องจักร โรงงานผลิต สินทรัพย์ไม่หมุนเวียนเหล่านั้นจะต้องคำนวณค่าเสื่อมราคาเพื่อนำมาเป็นค่าใช้จ่ายการผลิตและโอนเป็นต้นทุนการผลิตต่อไป ค่าใช้จ่ายการผลิตอื่นนอกเหนือจากที่กล่าวมาเช่น ค่าสาธารณูปโภค (ค่าน้ำ ค่าไฟฟ้า ค่าโทรศัพท์) ค่าบริการอินเทอร์เน็ต ค่าภาษีโรงเรือน ค่าเบี้ยประกันภัยโรงงาน วัสดุซ่อมบำรุง วัสดุสิ้นเปลืองในการทำความสะอาด เป็นต้น

ทางเลือกของการบันทึกบัญชีค่าใช้จ่ายการผลิต

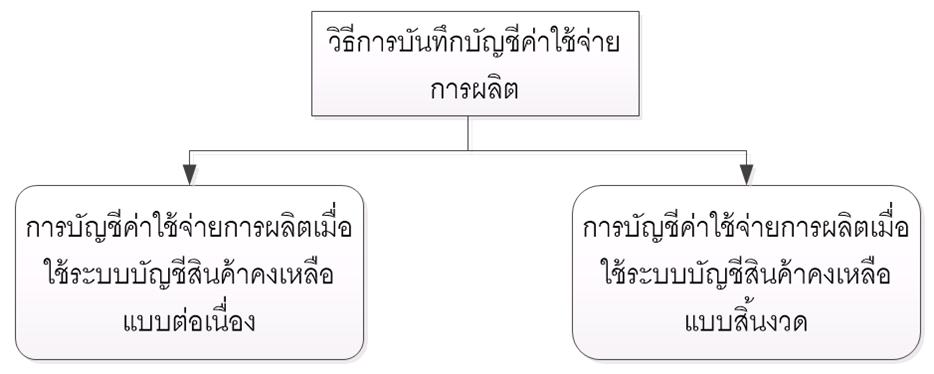

ค่าใช้จ่ายการผลิตเป็นต้นทุนการผลิตรายการหนึ่งของสินค้าสำเร็จรูป ดังนั้น วิธีการบันทึกบัญชีค่าใช้จ่ายการผลิต จึงสัมพันธ์กันกับวิธีการบันทึกบัญชีสินค้าคงเหลือ โดยจำแนกเป็นวิธีการบันทึกบัญชีค่าใช้จ่ายการผลิตเมื่อใช้ระบบการบัญชีสินค้าคงเหลือแบบต่อเนื่อง และวิธีการบันทึกบัญชีค่าใช้จ่ายการผลิตเมื่อใช้ระบบการบัญชีสินค้าคงเหลือแบบสิ้นงวด

การบัญชีค่าใช้จ่ายการผลิตเมื่อใช้ระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง

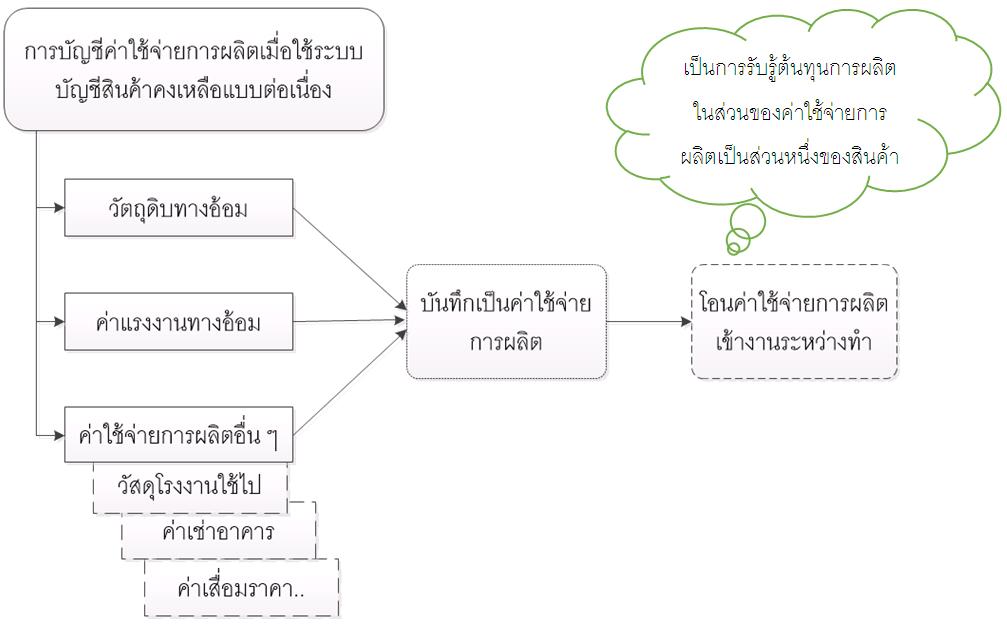

ค่าใช้จ่ายการผลิตประกอบด้วย วัตถุดิบทางอ้อม ค่าแรงงานทางอ้อม และค่าใช้จ่ายการผลิตอื่น ๆ เช่น ค่าเสื่อมราคาเครื่องมือ เครื่องจักร อุปกรณ์การผลิต ค่าเช่าอาคารโรงงานผลิต วัสดุโรงงานใช้ไป ค่าสาธารณูปโภค เป็นต้น เมื่อมีรายการดังกล่าวเกิดขึ้นจะบันทึกรับรู้ค่าใช้จ่ายดังกล่าวเข้าบัญชีค่าใช้จ่ายการผลิต และโอนค่าใช้จ่ายการผลิตเข้าบัญชีงานระหว่างทำเพื่อรับรู้เป็นต้นทุนสินค้าสำเร็จรูปที่ผลิตระหว่างงวด

การบัญชีค่าใช้จ่ายการผลิตเมื่อใช้ระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด

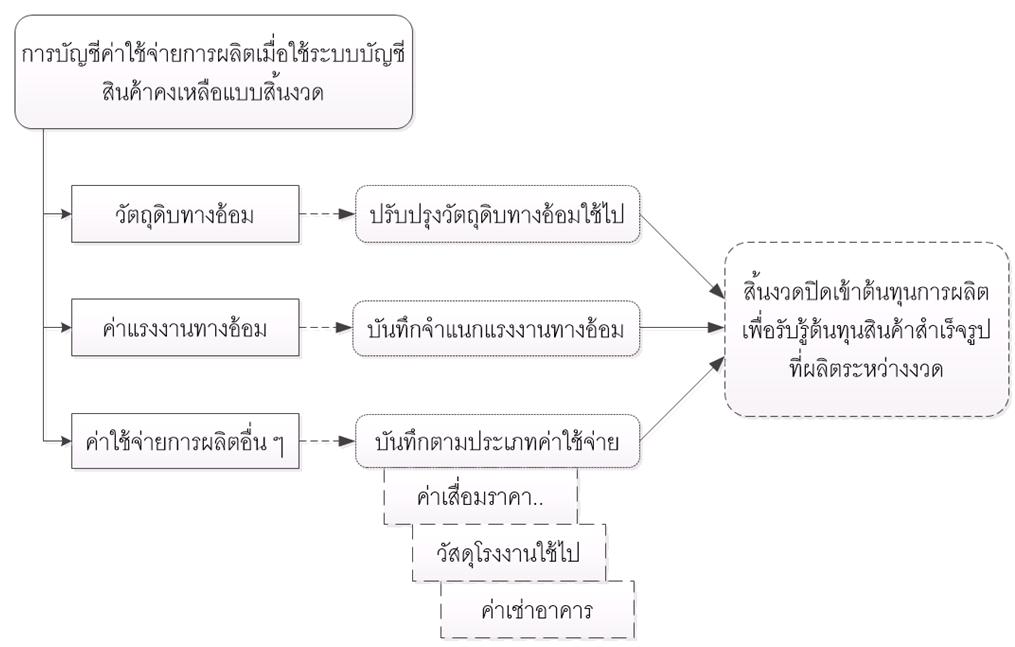

ค่าใช้จ่ายการผลิตประกอบด้วย วัตถุดิบทางอ้อม ค่าแรงงานทางอ้อม และค่าใช้จ่ายการผลิตอื่น ๆ เช่น ค่าเสื่อมราคาเครื่องมือ เครื่องจักร อุปกรณ์การผลิต ค่าเช่าอาคารโรงงานผลิต วัสดุโรงงานใช้ไป ค่าสาธารณูปโภค เป็นต้น เมื่อมีรายการดังกล่าวเกิดขึ้นจะบันทึกรับรู้ค่าใช้จ่ายดังกล่าวตามชื่อบัญชีเหล่านั้น ส่วนการรับรู้เป็นต้นทุนสินค้าสำเร็จรูปที่ผลิตระหว่างงวดจะกระทำ ณ วันสิ้นงวด หรือ ณ วันปิดบัญชี โดยจะบันทึกโอนปิดค่าใช้จ่ายดังกล่าวเข้าบัญชีต้นทุนการผลิต

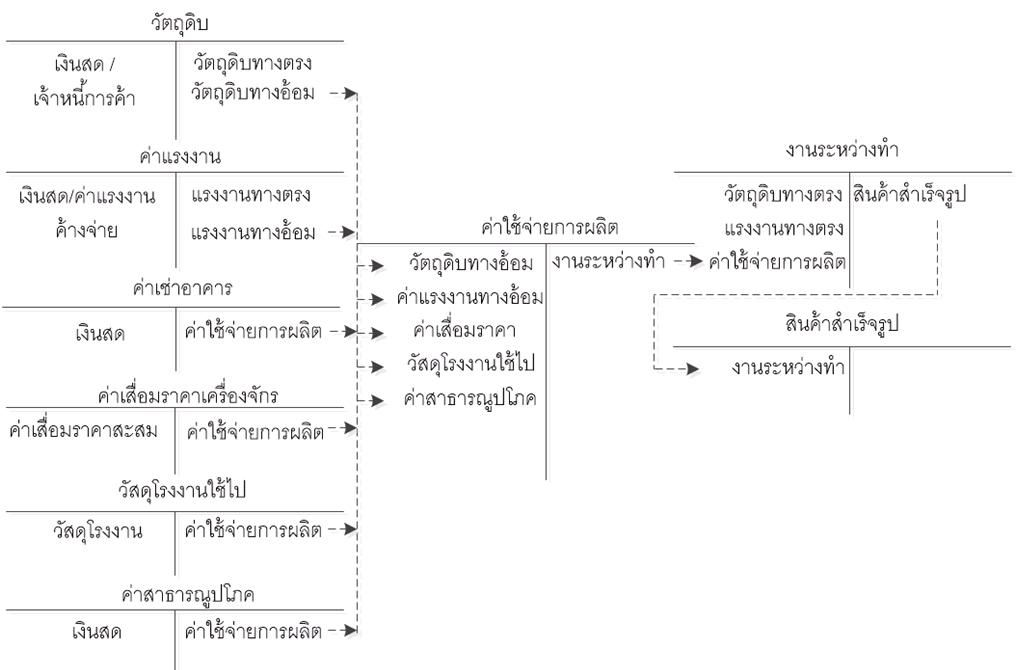

เส้นทางบัญชีค่าใช้จ่ายการผลิตตามระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง

หลักการบันทึกบัญชีตามระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง จะเห็นการเปลี่ยนแปลงของสินค้าคงเหลืออย่างต่อเนื่อง ดังนั้น ค่าใช้จ่ายการผลิตซึ่งเป็นส่วนประกอบหนึ่งที่ต้องรับรู้เป็นต้นทุนสินค้าสำเร็จรูปนั้น จะต้องบันทึกรับรู้โดยผ่านบัญชีงานระหว่างทำ เมื่อผลิตสินค้าเสร็จจะโอนต่อไปยังบัญชีสินค้าสำเร็จรูป สรุปได้ดังภาพ

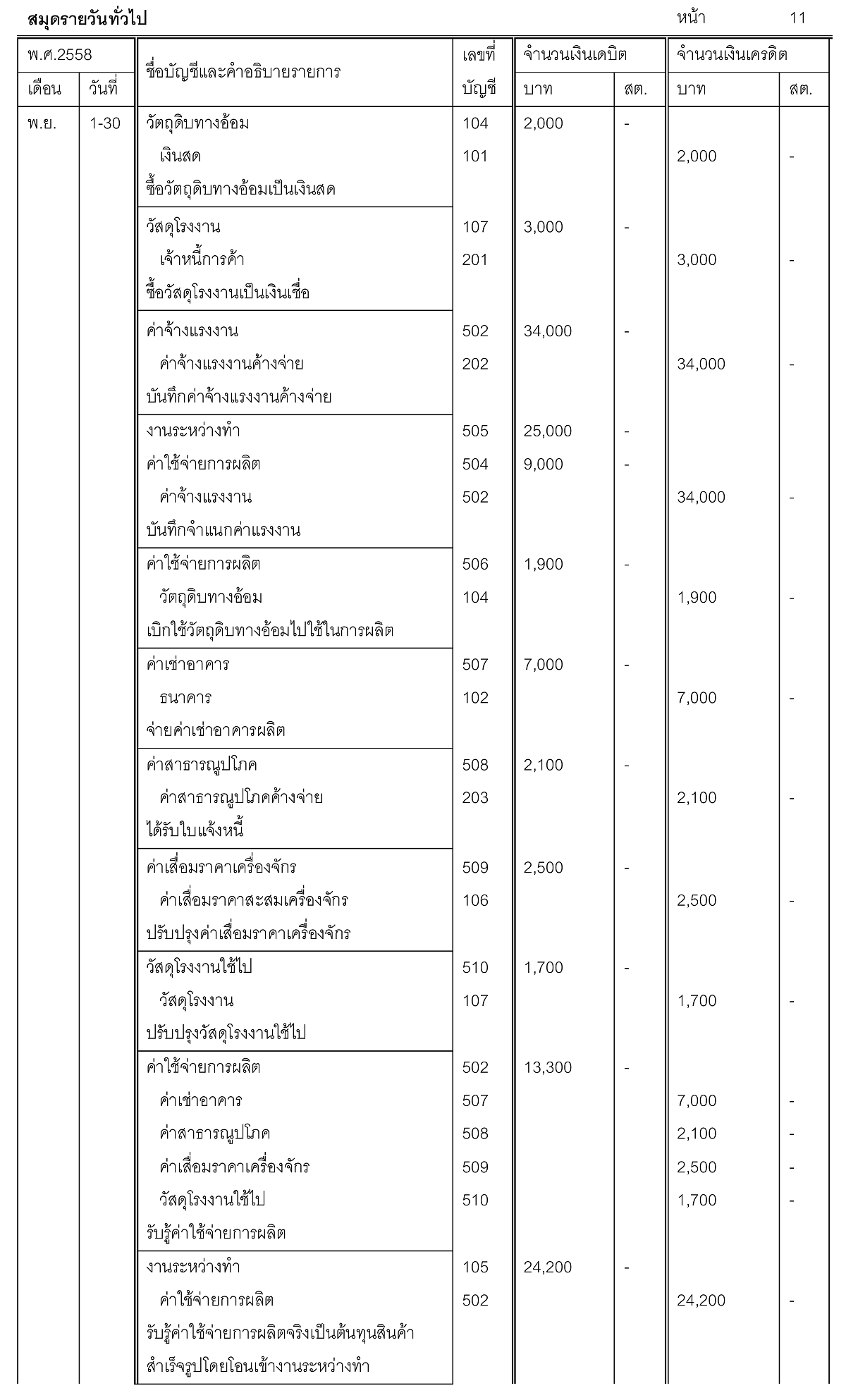

ตัวอย่างการบันทึกบัญชีค่าใช้จ่ายการผลิตตามระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง

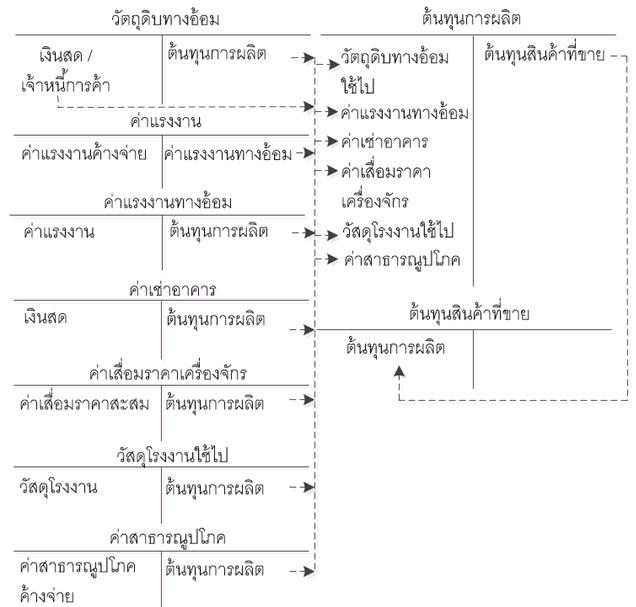

เส้นทางบัญชีค่าใช้จ่ายการผลิตตามระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด

หลักการบันทึกบัญชีตามระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด จะใช้วิธีการตรวจนับสินค้าคงเหลือปลายงวด และปิดบัญชีสินค้าคงเหลือต้นงวดและปลายงวด (วัตถุดิบและงานระหว่างทำ) เข้าต้นทุนการผลิตเพื่อรับรู้ต้นทุนสินค้าสำเร็จรูปที่เกิดขึ้นในระหว่างงวด ดังนั้น ค่าใช้จ่ายการผลิตซึ่งเป็นส่วนประกอบหนึ่งที่ต้องรับรู้เป็นต้นทุนสินค้าสำเร็จรูป เช่น วัตถุดิบทางอ้อม แรงงานทางอ้อม ค่าเช่าอาคารผลิต ค่าเสื่อมราคาเครื่องจักร วัสดุโรงงานใช้ไป ค่าสาธารณูปโภคใช้ในการผลิต จะรับรู้เป็นส่วนหนึ่งของสินค้าสำเร็จรูปโอนการปิดบัญชีค่าใช้จ่ายดังกล่าวนั้นเข้าบัญชีต้นทุนการผลิต เพื่อรับรู้เป็นส่วนหนึ่งของต้นทุนสินค้าสำเร็จรูปที่ผลิตเสร็จ และจะถูกโอนไปบัญชีต้นทุนสินค้าที่ขายต่อไป สรุปได้ดังภาพ

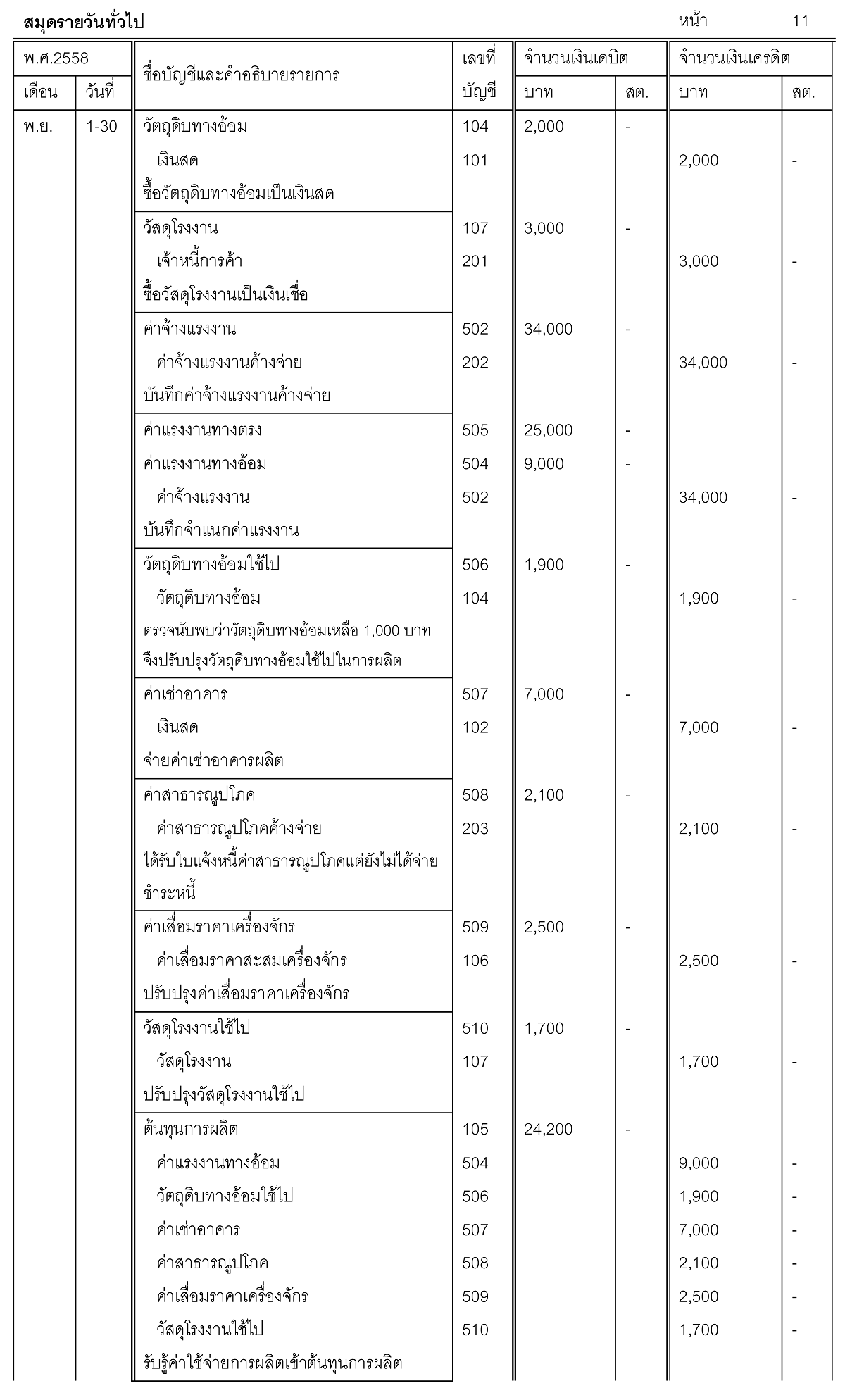

ตัวอย่างการบันทึกบัญชีค่าใช้จ่ายการผลิตตามระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด

เอกสารอ้างอิง

• William Lanen, Shannon Anderson and Michael Maher. Fundamentals of Cost Accounting. New York. McGraw–Hill. 2013

• Michael R. Kinney and Cecily A.Raiborn. Cost Accounting: Foundations and Evolutions. United States of America. South–Western.2012.

• Colin Drury. Management and Cost Accounting. United States of America. South–Western.2008.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด