ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

ปัจจัยสำคัญในการคำนวณต้นทุนการผลิตของกิจการอุตสาหกรรมนั้น นับเป็นความสำคัญที่ต้องนำมาพิจารณาอีกอย่างคือค่าแรงงานในกิจการผลิต ซึ่งสามารถจำแนกได้เป็นค่าแรงงานทางตรงและค่าแรงงานทางอ้อม ซึ่งผู้ที่มีหน้าที่รับผิดชอบทางด้านงานบัญชี จำเป็นอย่างยิ่งที่จะต้องเข้าใจความแตกต่างของค่าแรงต่าง ๆ ได้ สามารถจำแนกค่าแรงได้อย่างถูกต้อง รวมถึงสามารถบันทึกบัญชีค่าแรงงานได้อย่างถูกต้องด้วยเช่นกัน

สำหรับการบัญชีเกี่ยวกับค่าแรงงานที่จะกล่าวถึงต่อไปนี้ เป็นแรงงานในกิจการผลิต หรือกิจการอุตสาหกรรม ซึ่งจะครอบคลุมถึงประเภทของแรงงานในการผลิต แผนการจ้างงาน เอกสารเกี่ยวกับค่าแรงงาน วิธีการบันทึกบัญชีค่าแรงงาน การวิเคราะห์ชั่วโมงการทำงานเพื่อคำนวณค่าแรงงาน และหลักการจดบันทึกบัญชีเกี่ยวกับค่าจ้างแรงงานตามระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง และหลักการจดบันทึกบัญชีเกี่ยวกับค่าจ้างแรงงานตามระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด

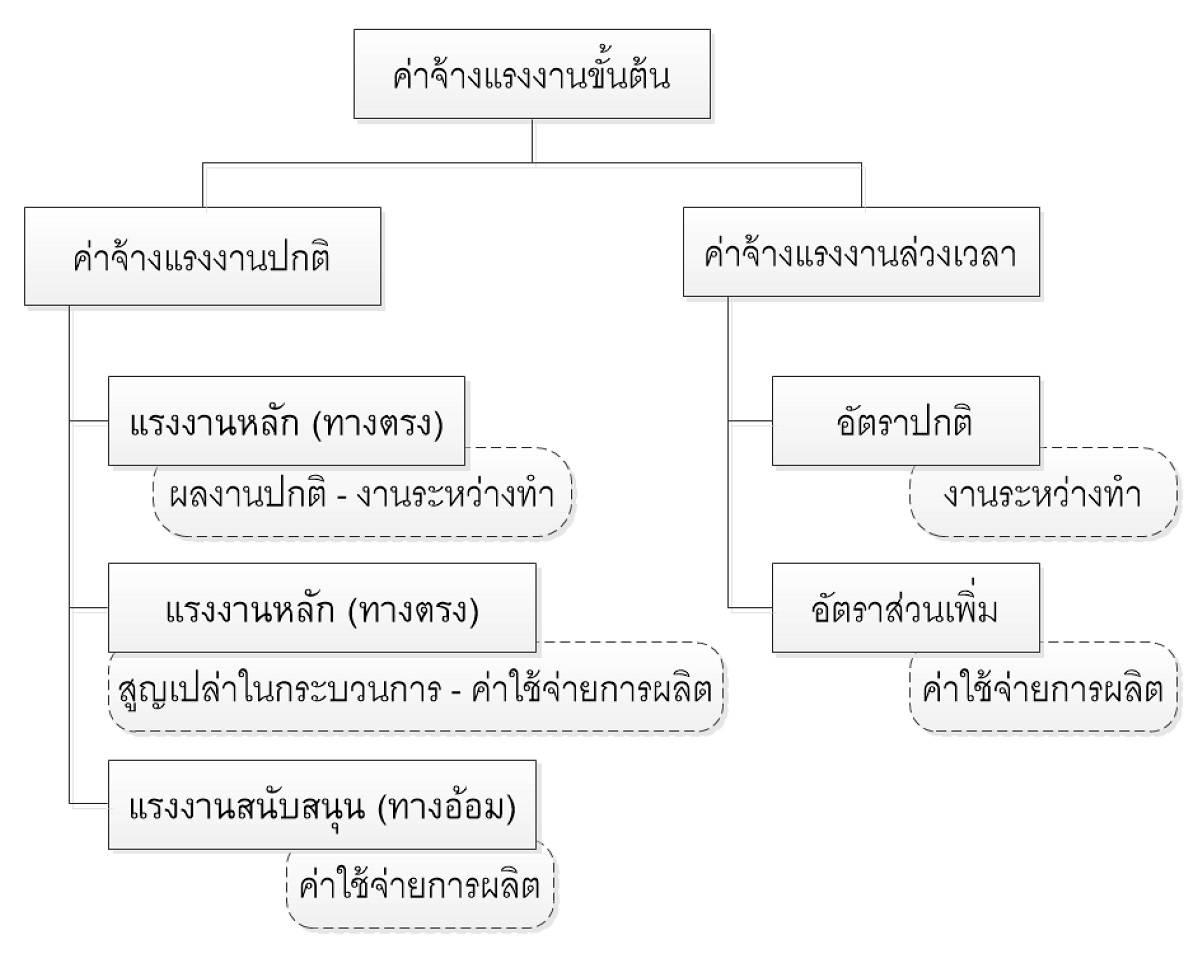

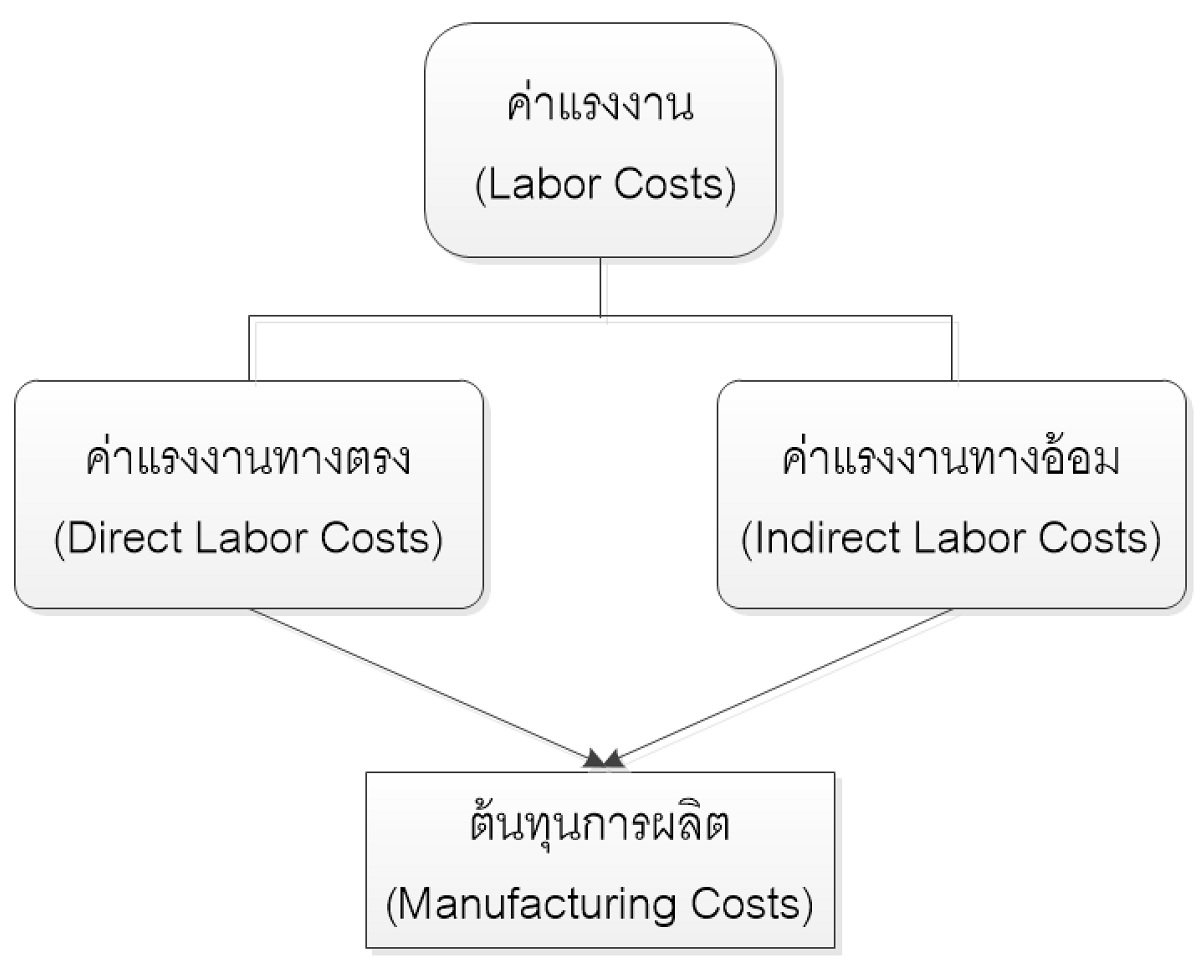

ค่าแรงงานเป็นต้นทุนรายการหนึ่งของต้นทุนการผลิตทั้งหมด แรงงานในโรงงานหนึ่งมีทั้งแรงงานทางตรง (Direct Labor) และแรงงานทางอ้อม (Indirect Labor)

แรงงานทางตรง เป็นแรงงานหลักที่ปฏิบัติหน้าที่ในแต่ละขั้นตอนการผลิต เช่น การผลิตกระเป๋าหนัง พนักงานในขั้นตอนการตัดแผ่นหนัง ขั้นตอนการเย็บเข้ารูป ขั้นตอนการตกแต่ง เป็นต้น เวลาการทำงานที่ใช้ไปในงานแต่ละงานสามารถวิเคราะห์เวลาการทำงานเพื่อการคำนวณค่าจ้างแรงงานเข้าสู่งานแต่ละงานได้อย่างชัดเจน มีเอกสารในการติดตามการใช้เวลาแรงงานเข้าสู่งานที่ชัดเจน

แรงงานทางอ้อม เป็นแรงงานสนับสนุนงานการผลิต เพื่อให้งานต่าง ๆ ในแต่ละขั้นตอนการผลิต และงานการผลิตโดยภาพรวมเป็นไปอย่างมีประสิทธิภาพ เช่น การผลิตกระเป๋าหนัง จะมีผู้ควบคุมกระบวนการผลิต พนักงานทำความสะอาด พนักงานฝ่ายซ่อมบำรุง พนักงานรักษาความปลอดภัย เป็นต้น แรงงานของพนักงานเหล่านั้นจัดเป็นแรงงานทางอ้อม เนื่องจากเวลาการทำงานที่ใช้ไปเป็นลักษณะของการสนับสนุนงานโดยภาพรวม การวิเคราะห์เวลาการทำงานของพนักงานที่ทำงานในลักษณะที่ก่อให้เกิดประโยชน์โดยภาพรวมเพื่อการคำนวณค่าจ้างแรงงานเข้าสู่งานแต่ละงานได้อย่างชัดเจนเป็นสิ่งที่ยุ่งยาก

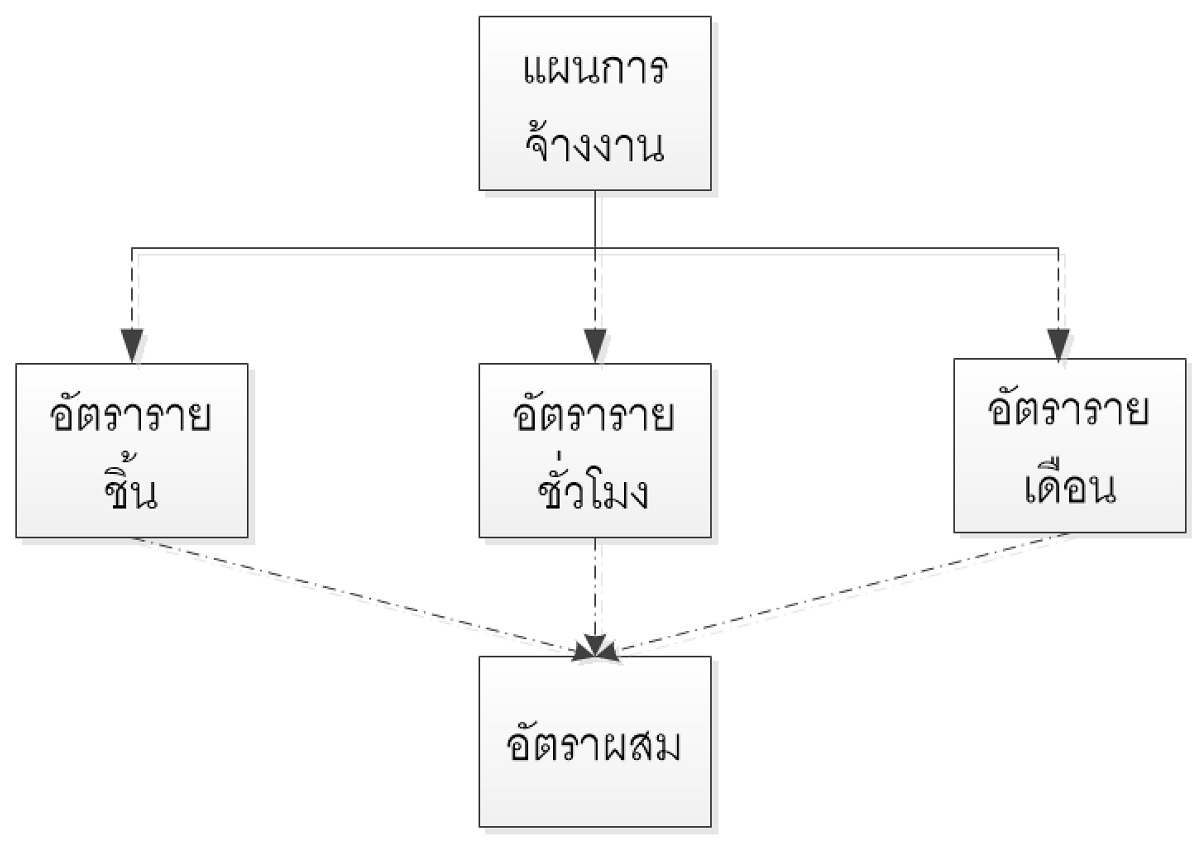

แผนการจ้างแรงงานทำได้หลายลักษณะ เช่น การจ้างรายชั่วโมง ค่าจ้างรายเดือน ค่าจ้างต่อชิ้นงาน หรือการจ้างงานแบบอัตราผสม การจ้างงานในลักษณะใด ๆ จะส่งผลต่อการคำนวณ การวิเคราะห์ค่าแรงงานเพื่อการจดบันทึกรายการให้ถูกต้องตามหลักการ และยังส่งผลต่อการสร้างแรงจูงใจในการทำงานของพนักงานอีกด้วย เช่น การจ้างงานรายชิ้นงาน เป็นการกระตุ้นพนักงานให้ทำงานได้ผลผลิตจำนวนมาก เพื่อต้องการได้รับค่าตอบแทนมากขึ้น หรือการจ้างงานรายชั่วโมง จะกระตุ้นพนักงานให้เก็บชั่วโมงการทำงานให้ได้มาก ๆ เพื่อค่าตอบแทนที่สูงขึ้นตามชั่วโมงการทำงาน ส่วนแผนการจ้างงานรายเดือนอาจจะไม่กระตุ้นการทำงานของพนักงานได้ไม่ดีเท่าที่ควร แต่การจ้างงานในลักษณะใด ๆ ถ้ามีการกำหนดเป้าหมายของผลงานที่ชัดเจนควบคู่กันไป ซึ่งเรียกว่า ตัวชี้วัดคุณภาพผลงาน จะช่วยให้ผลงานบรรลุเป้าหมาย หรือผลงานมีประสิทธิภาพที่ดีขึ้นได้

แผนการจ้างงานแบบผสม เป็นการจ้างงานที่มีการจ่ายค่าตอบแทน 2 ส่วน ส่วนแรกเป็นภาระขั้นต่ำของกิจการ ส่วนที่สองเป็นการพิจารณาผลสำเร็จของงานตามเป้าหมายที่ตั้งไว้ประกอบกันไป เช่น การจ้างงานรายเดือนและการจ้างแรงงานรายชั่วโมง ส่วนของการจ้างงานรายเดือนเป็นภาระขั้นต่ำที่กิจการต้องจ่ายค่าจ้าง ไม่ว่าผลสำเร็จของงานจะเป็นไปตามเป้าหมายหรือไม่ แต่การจ้างรายชั่วโมงเป็นส่วนเพิ่มที่พิจารณาว่าพนักงานคนใดมีความขยัน ทำงานเพิ่มขึ้นจากชั่วโมงการทำงานขั้นต่ำที่กำหนดไว้ เป็นต้น

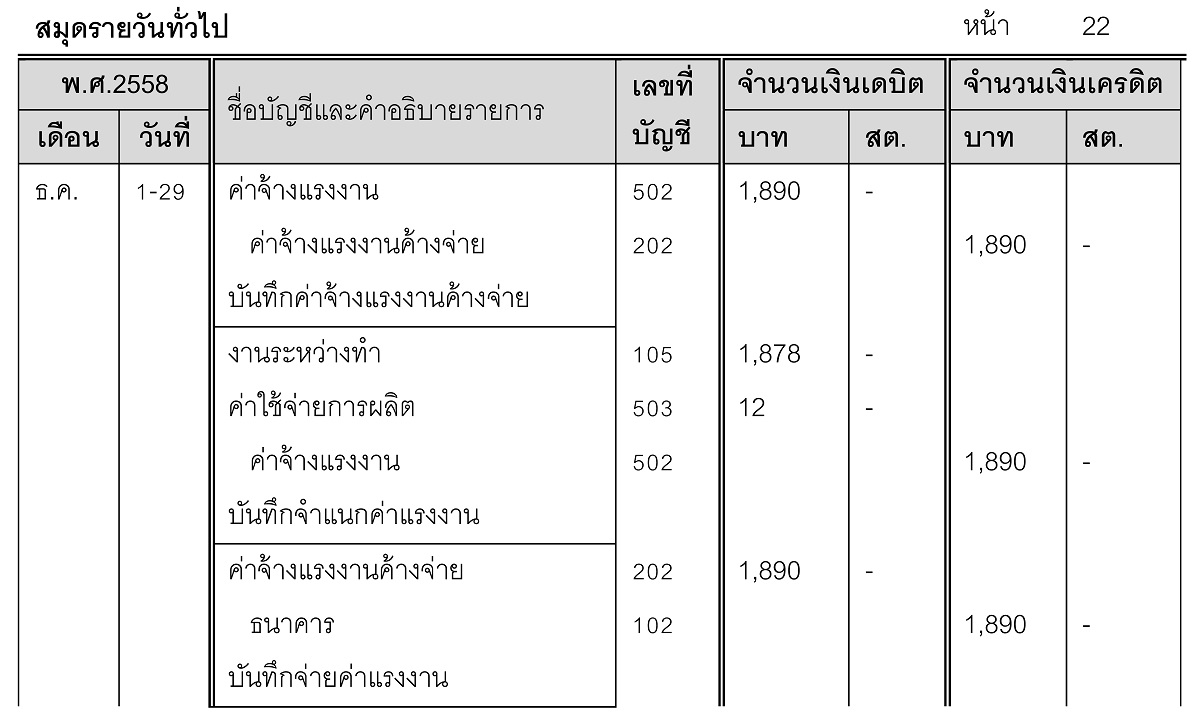

แผนการจ้างงานของกิจการแห่งหนึ่ง มีแผนการจ้างงานพนักงานรายวันเป็นแบบผสม กำหนดให้พนักงานรายวันได้รับอัตราค่าจ้างวันละ 300 บาท ชั่วโมงการทำงานวันละ 8 ชั่วโมง โดยมีเป้าหมายว่าในแต่ละวันพนักงานจะต้องผลิตงานให้ได้วันละ 100 ชิ้น ถ้าพนักงานคนใด ผลิตงานได้มากกว่าเป้าหมายจะจ่ายค่าตอบแทนให้สำหรับงานส่วนที่เกินเป้าหมายชิ้นละ 3 บาท

ข้อมูลการทำงานของพนักงานคนหนึ่ง สำหรับสัปดาห์แรกของเดือนเป็นดังนี้

ข้อมูลการทำงานข้างต้น นำมาวิเคราะห์เพื่อคำนวณจำนวนเงินค่าจ้างแรงงานที่ต้องจ่าย และการบันทึกบัญชีที่เกี่ยวข้อง ดังนี้

จากตารางคำนวณค่าจ้างแรงงานข้างต้น ค่าจ้างแรงงานที่จะต้องจ่ายทั้งหมด 1,890 บาท จำแนกเป็นค่าแรงงานทางตรง 1,878 บาท และค่าแรงงานทางอ้อม 12 บาท ค่าจ้างแรงงานส่วนที่จำแนกเป็นค่าแรงงานทางอ้อมคือ ส่วนของการทำงานที่ผลงานไม่เป็นไปตามเป้าหมาย จำนวน 4 ชิ้น ซึ่งจ่ายค่าตอบแทนให้ในลักษณะของการประกันผลงานส่วนขาด ทั้งนี้ส่วนขาดที่เกิดขึ้นจะถูกประเมินว่าเป็นการทำงานที่ไม่มีประสิทธิภาพจึงจำแนกเป็นต้นทุนทางอ้อม

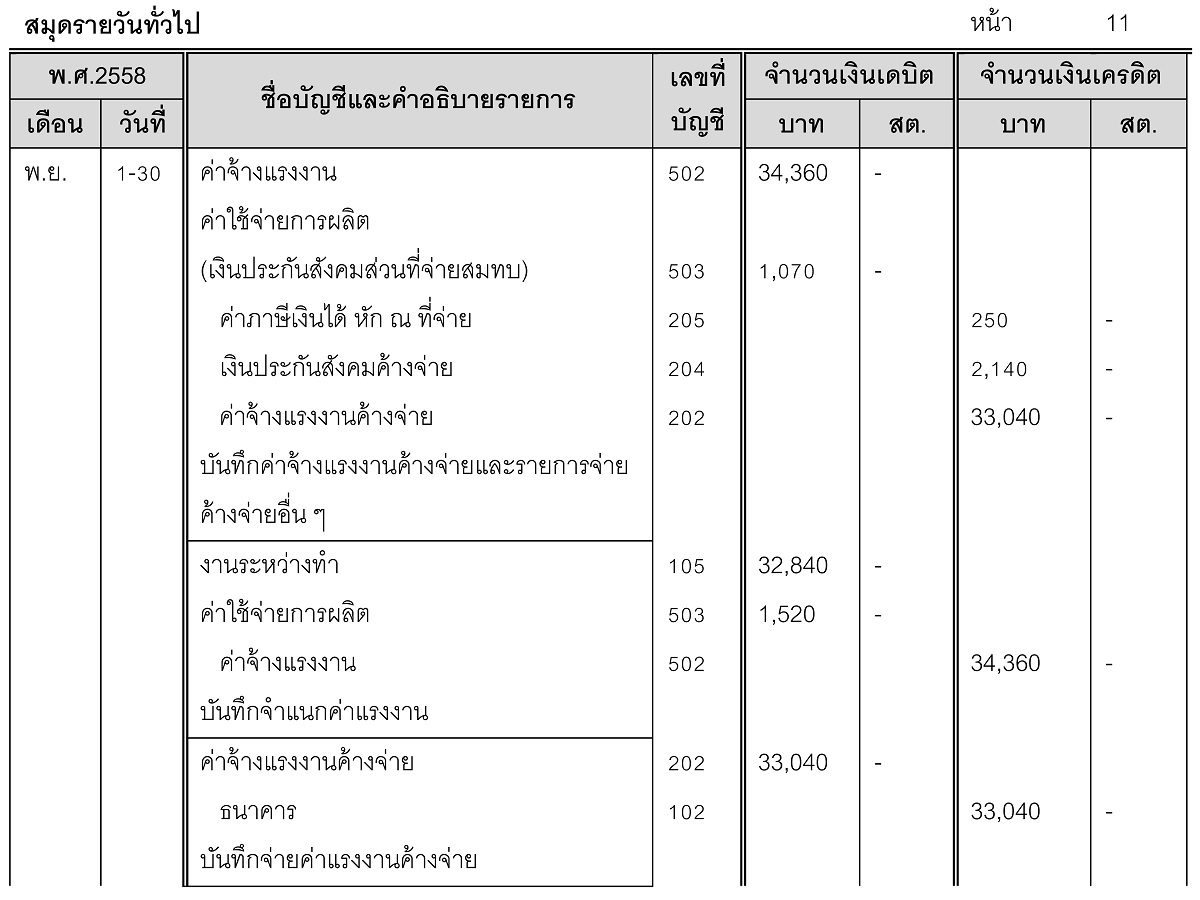

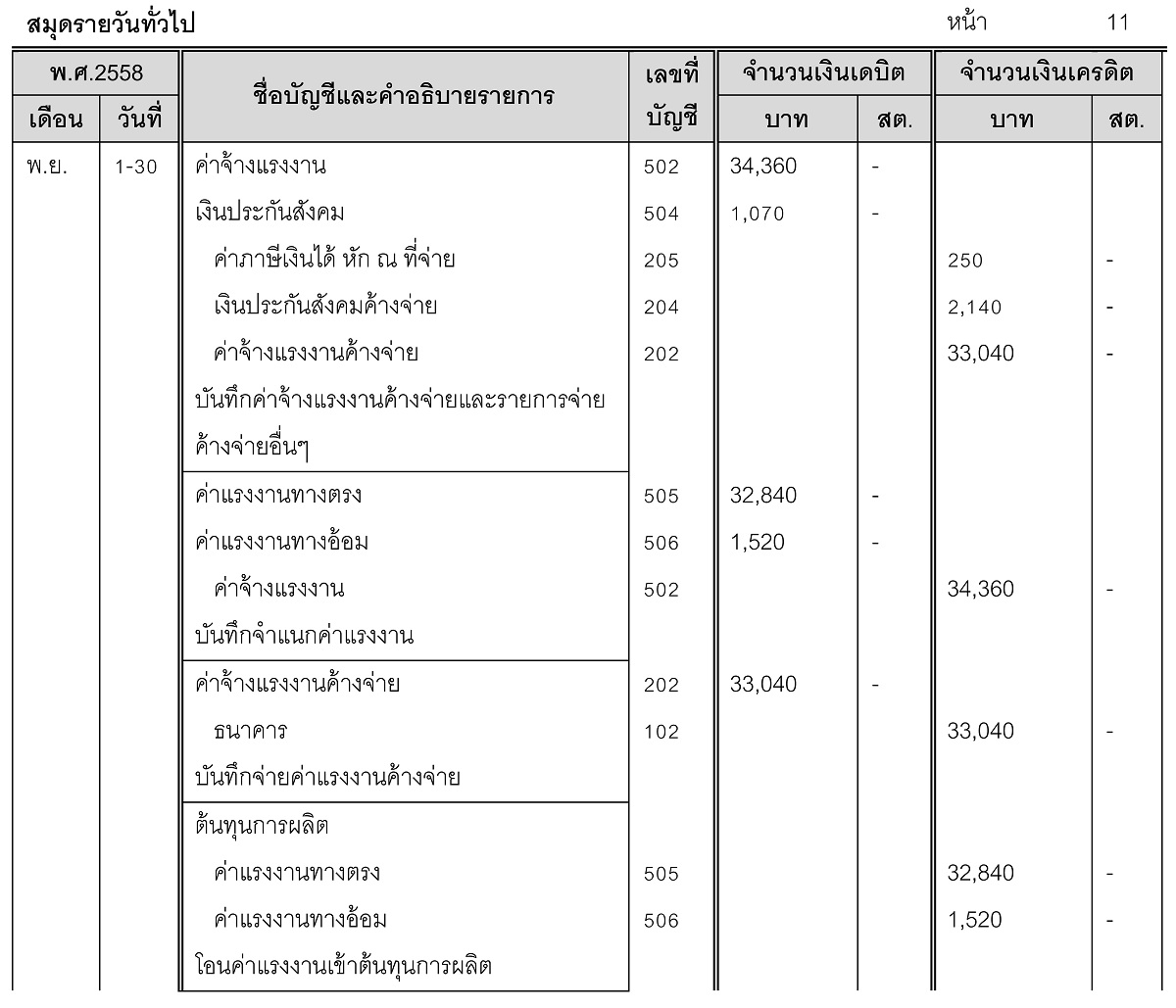

การบันทึกรายการในสมุดรายวันทั่วไป แสดงได้ดังนี้

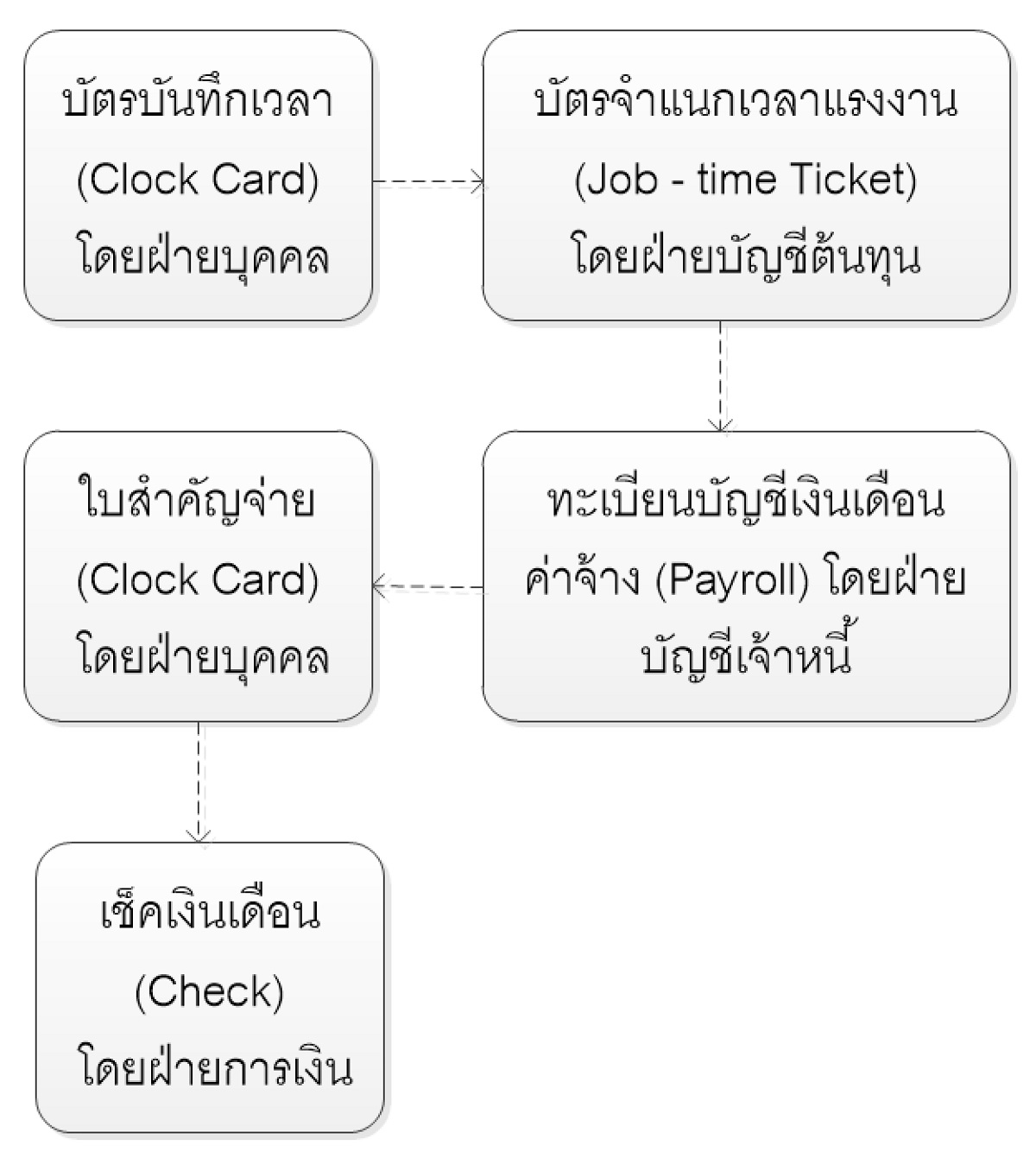

การจัดการเกี่ยวกับค่าแรงงานมีความเกี่ยวข้องกับหลายฝ่าย เช่น ฝ่ายบุคคลที่ทำหน้าที่ตรวจสอบ ตรวจเช็คเวลาการทำงานของพนักงานแต่ละคน ฝ่ายบัญชีจะทำหน้าที่ในการวิเคราะห์เพื่อจำแนกค่าแรงงานและจัดทำรายละเอียดการจ่ายเงินเดือนต่าง ๆ และจัดทำใบสำคัญจ่ายเพื่อเตรียมการจ่ายค่าแรงงาน ทั้งนี้ ฝ่ายการเงินจะได้เตรียมเช็คสั่งจ่ายเงินเดือนค่าจ้างให้แก่พนักงาน

ค่าแรงงานเป็นต้นทุนรายการหนึ่งของต้นทุนการผลิตทั้งหมด แรงงานในโรงงานหนึ่งมีทั้งแรงงานทางตรง (Direct Labor) และแรงงานทางอ้อม (Indirect Labor) การรับรู้แรงงานที่เกิดขึ้นเพื่อโอนเข้างานแต่ละงาน สามารถทำได้ตามระบบบัญชีสินค้าคงเหลือ ซึ่งมี 2 ระบบคือ ระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด (Periodic Inventory System) และระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง (Perpetual Inventory System)

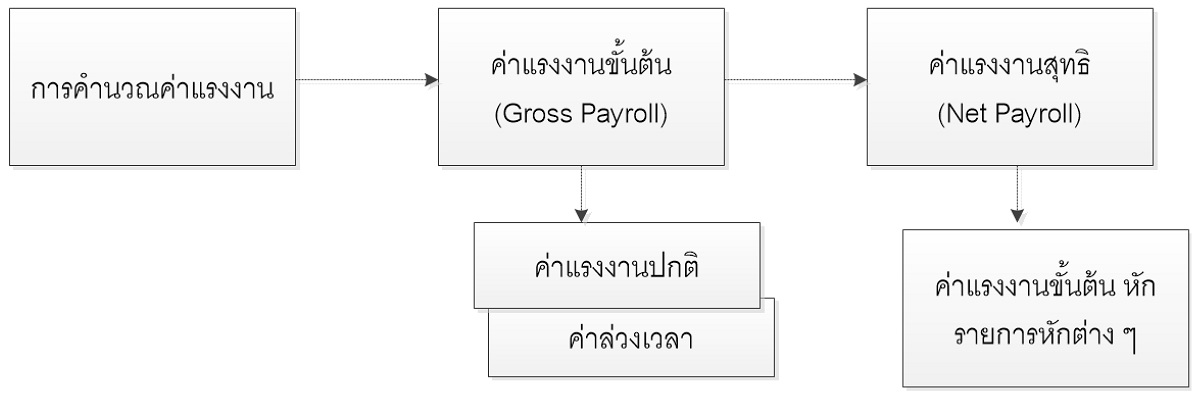

การคำนวณค่าแรงงานประกอบด้วย 2 ส่วน คือ ค่าแรงงานขั้นต้น และค่าแรงงานสุทธิ

ค่าแรงงานขั้นต้น (Gross Payroll) ค่าแรงงานขั้นต้น อาจจะมีทั้งส่วนที่เป็นค่าแรงงานปกติซึ่งอาจจะมีข้อตกลงเกี่ยวกับอัตราค่าจ้างเป็นแบบรายเดือน รายชั่วโมง หรือรายชิ้น และส่วนที่เป็นค่าแรงงานล่วงเวลา ทั้งนี้ข้อกำหนดตามกฎหมายระบุไว้ดังนี้

1. การทำงานเกินเวลาการทำงานปกติจะได้ค่าตอบแทนการทำงานล่วงเวลาในอัตรา 1.5 เท่าของอัตราค่าจ้างแรงงานปกติ

2. การทำงานในวันหยุดแต่เป็นช่วงเวลาการทำงานปกติจะได้ค่าตอบแทนการทำงานล่วงเวลาในอัตรา 1 เท่าของอัตราค่าจ้างแรงงานปกติ

3. การทำงานในวันหยุดและเป็นช่วงเวลานอกเวลาการทำงานปกติจะได้ค่าตอบแทนการทำงานล่วงเวลาในอัตรา 2 เท่าของอัตราค่าจ้างแรงงานปกติ

ค่าตอบแทนในการทำงานล่วงเวลานี้ ส่วนที่เป็นอัตราค่าจ้างแรงงานปกติจะเป็นแรงงานทางตรงที่โอนเข้างานระหว่างทำ อัตราค่าจ้างส่วนที่เกินอัตราค่าจ้างปกติจะเป็นแรงงานทางอ้อมที่โอนเข้าค่าใช้จ่ายการผลิต

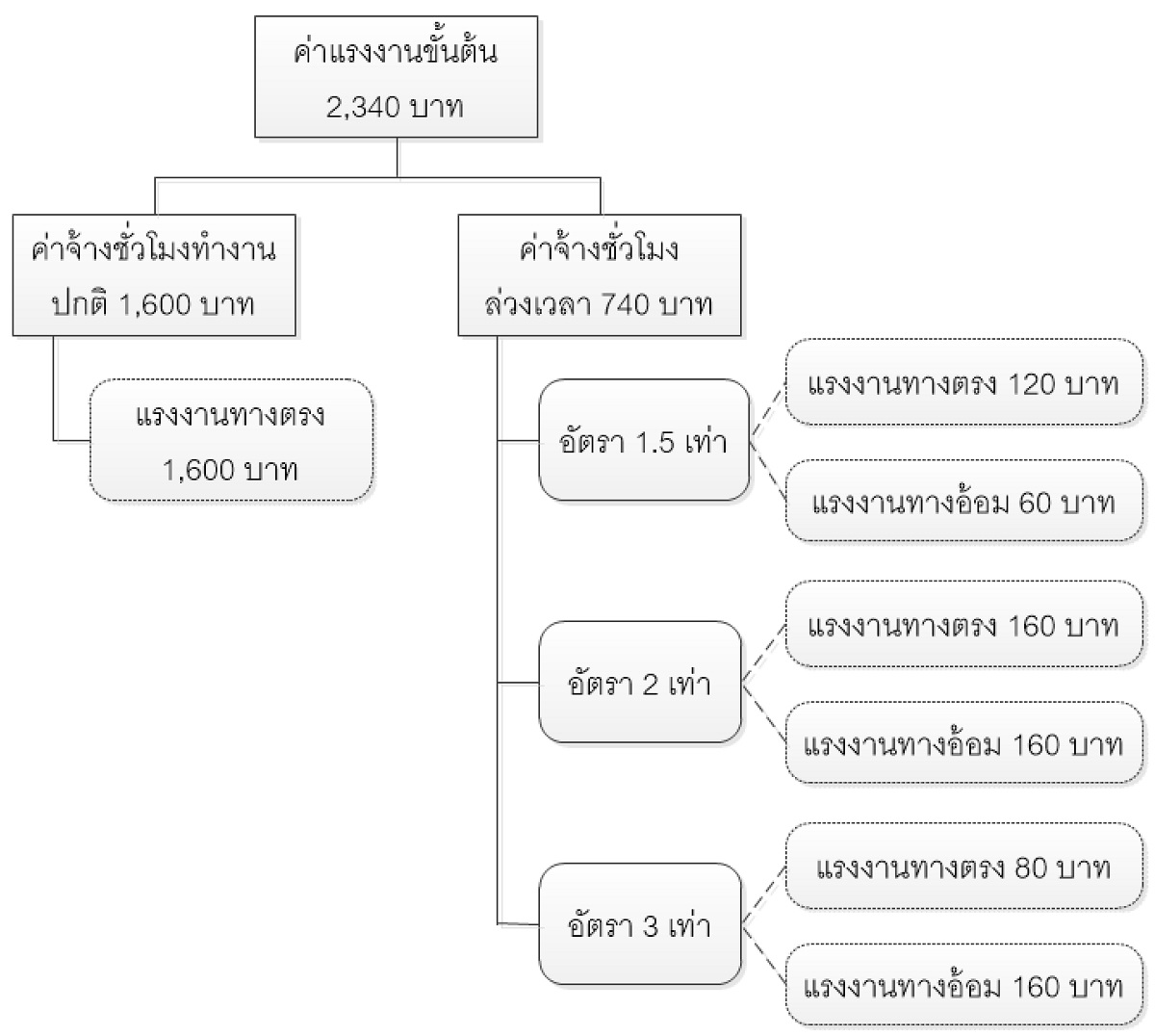

กิจการแห่งหนึ่งกำหนดเวลาการทำงานปกติ คือ วันจันทร์ – วันศุกร์ เวลา 8.00 น. – 17.00 น. หยุดพักกลางวัน 1 ชั่วโมง ข้อมูลการทำงานของพนักงานคนหนึ่งในแผนกเย็บเข้ารูป ในช่วงสัปดาห์แรกของเดือนพฤศจิกายน มีดังนี้

จากข้อมูลข้างต้น สรุปเวลาการทำงานปกติและล่วงเวลา ดังนี้

คำนวณค่าจ้างแรงงานขั้นต้น ได้ดังนี้

การคำนวณข้างต้นสรุปได้ว่า ค่าแรงงานขั้นต้น จำนวน 2,340 บาท ซึ่งเกิดจากชั่วโมงการทำงานปกติ 40 ชั่วโมง และชั่วโมงการทำงานล่วงเวลาอีก 9 ชั่วโมง จำแนกเป็นค่าแรงงานทางตรงจำนวน 1,960 บาท และค่าแรงงานทางอ้อม จำนวน 380 บาท

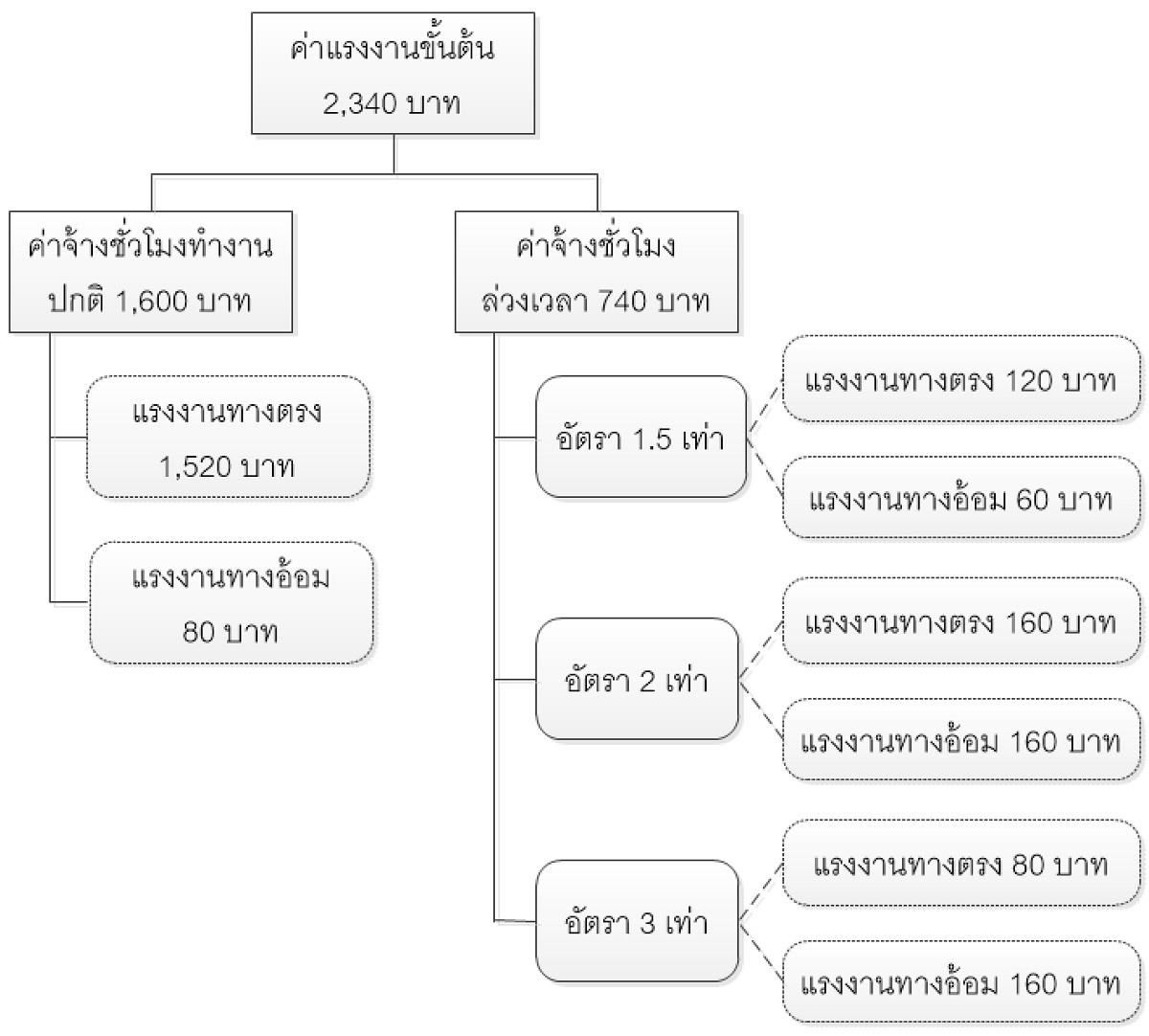

จากข้อมูลชั่วโมงการทำงานข้างต้น พบว่า วันอังคาร เครื่องจักรเสียในระหว่างการผลิต ทำให้มีเวลาแรงงานในขั้นตอนการผลิตสูญเปล่าจากการรอคอยการซ่อมแซมเครื่องจักรเป็นเวลา 2 ชั่วโมง ผลของเหตุการณ์ดังกล่าว นำมาคำนวณค่าจ้างแรงงานขั้นต้นใหม่ ได้ดังนี้

การคำนวณข้างต้นสรุปได้ว่า ค่าแรงงานขั้นต้น จำนวน 2,340 บาท จำแนกเป็นค่าแรงงานทางตรงจำนวน 1,880 บาท และค่าแรงงานทางอ้อม จำนวน 460 บาท

ค่าแรงงานสุทธิ (Net Payroll) ค่าแรงงานสุทธิ คำนวณได้จากการนำค่าแรงงานขั้นต้นหักด้วยรายการต่าง ๆ ที่เป็นไปตามข้อบังคับตามกฎหมาย หรือรายการหักตามนโยบายขององค์การ หรือภาระผูกพันที่เกิดขึ้นกับองค์การ เช่น ภาษีเงินได้หัก ณ ที่จ่าย เงินประกันสังคม ค่าเบี้ยประกันภัยกลุ่ม เงินกู้ยืมจากกิจการ เป็นต้น การคำนวณค่าจ้างแรงงานสุทธิที่ต้องจ่ายให้พนักงานเป็นการจัดทำทะเบียนการจ่ายเงินเดือนและค่าจ้างแรงงานเพื่อเป็นเอกสารประกอบการเบิกจ่ายเงินต่อไป

ข้อมูลเงินเดือนค่าจ้างของพนักงาน 2 คน ในกิจการแห่งหนึ่ง มีดังนี้

1. นายหนึ่งทำหน้าที่เย็บเข้ารูปงานที่ได้รับจากแผนกตัด ได้รับอัตราค่าจ้างรายชั่วโมง อัตราชั่วโมงละ 40 บาท ค่าจ้างแรงงานต่อเดือนประมาณ 9,360 บาท เป็นค่าจ้างแรงงานปกติ 6,400 บาท เป็นค่าล่วงเวลา 2,960 บาท โดยค่าตอบแทนล่วงเวลานี้เป็นค่าตอบแทนอัตราปกติเท่ากับ 1,440 บาท เมื่อคำนวณการหักภาษี ณ ที่จ่ายพบว่า ยังมีเงินได้ไม่ถึงเกณฑ์เสียภาษีเงินได้บุคคลธรรมดา

2. นายสองทำหน้าที่ควบคุมงาน ได้รับเงินเดือนในอัตราเดือนละ 25,000 บาท หักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย เดือนละ 250 บาท

เงินประกันสังคมหักในอัตราร้อยละ 5 ของค่าจ้างแรงงานปกติ แต่ไม่เกิน 750 บาทต่อเดือน

คำนวณค่าจ้างแรงงานสุทธิ ได้ดังนี้

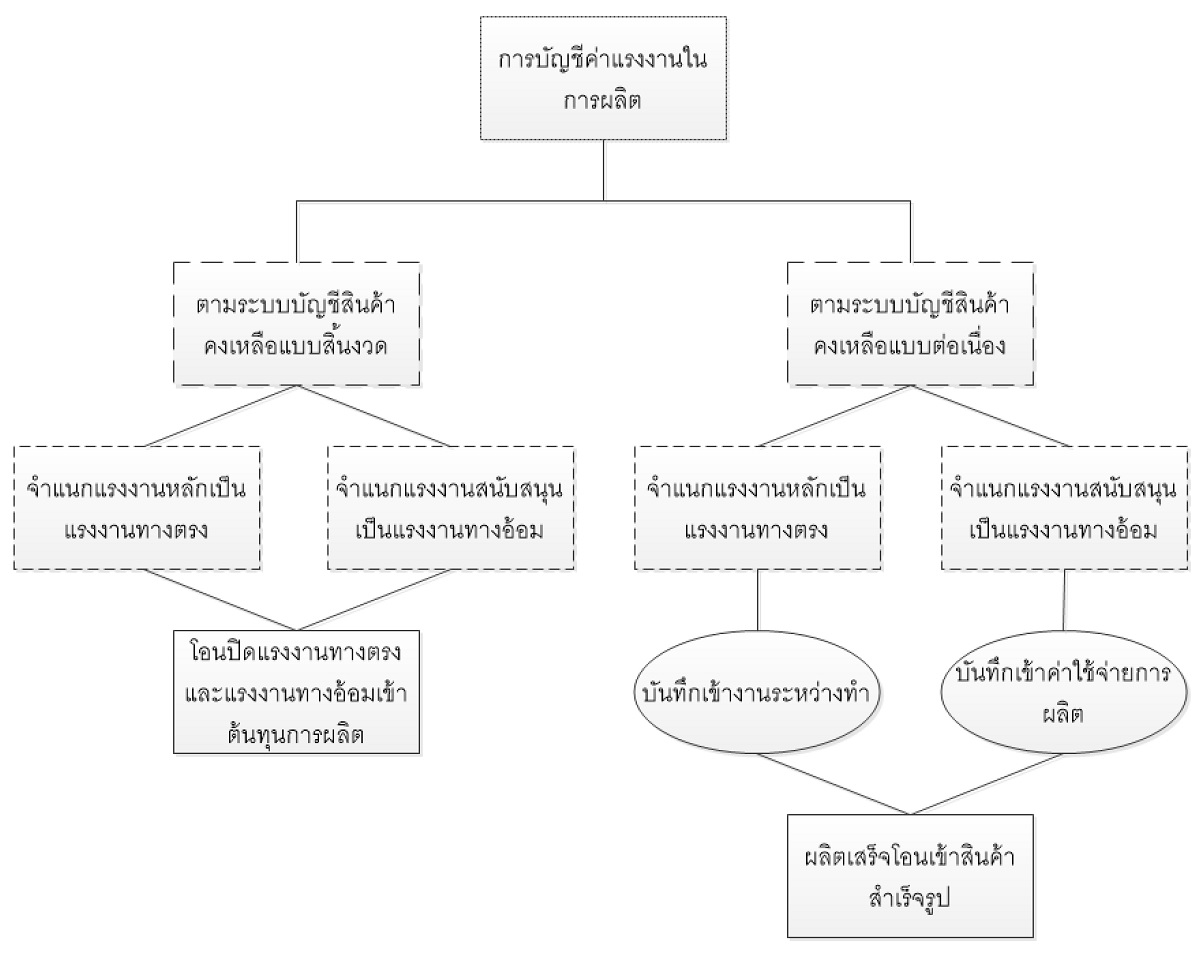

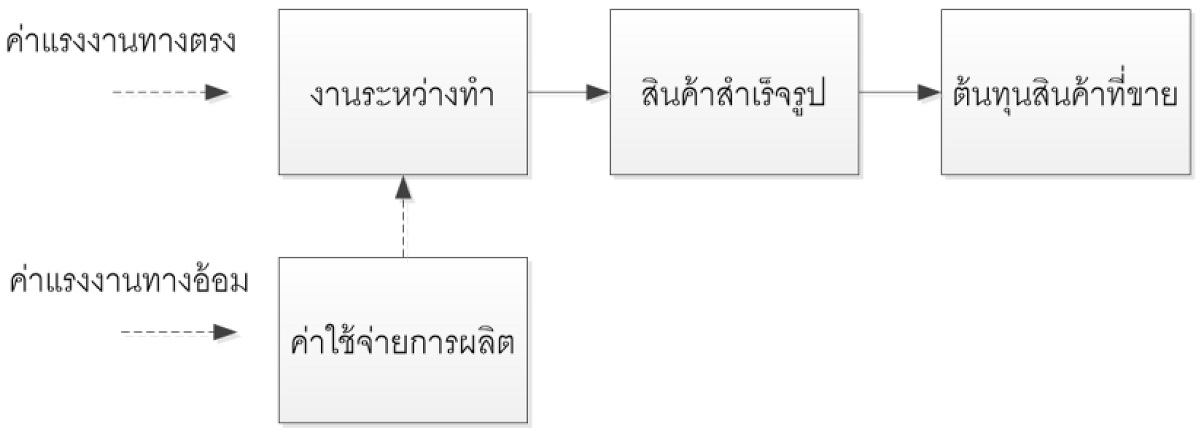

หลักการบันทึกบัญชีตามระบบบัญชีสินค้าคงเหลือแบบต่อเนื่อง จะเห็นการเปลี่ยนแปลงของสินค้าคงเหลืออย่างต่อเนื่อง ดังนั้น ค่าแรงงานในกระบวนการผลิตทั้งแรงงานทางตรงและแรงงานทางอ้อม ซึ่งมีผลต่อต้นทุนการผลิตสินค้าสำเร็จรูป จะต้องบันทึกรับรู้เข้าบัญชีสินค้าคงเหลือ โดยบัญชีสินค้าคงเหลือในกิจการผลิตที่จะใช้สะสมต้นทุนการผลิตเป็นสินค้าสำเร็จรูป คือ บัญชีงานระหว่างทำ (Work in Process) การบันทึกค่าแรงงานทางตรงและค่าแรงงานทางอ้อมเพื่อโอนเข้าสินค้าสำเร็จรูป สรุปได้ดังภาพ

หลักการบันทึกบัญชีตามระบบบัญชีสินค้าคงเหลือแบบสิ้นงวด จะไม่เห็นการเปลี่ยนแปลงของสินค้าคงเหลือ ดังนั้น ค่าแรงงานทางตรงและค่าแรงงานทางอ้อม ซึ่งมีผลต่อต้นทุนการผลิตสินค้าสำเร็จรูป จะต้องบันทึกปิดบัญชีเข้าต้นทุนการผลิต ณ วันสิ้นงวด และตรวจนับสินค้าคงเหลือเพื่อปิดบัญชีเข้าต้นทุนสินค้าที่ขายต่อไป

เอกสารอ้างอิง

• Colin Drury. Management and Cost Accounting. United States of America. South–Western.2008.

• Jerold L.Zimmerman. Accounting for Decision Making and Control. New York. McGraw–Hill. 2013.

• Michael R. Kinney and Cecily A.Raiborn. Cost Accounting: Foundations and Evolutions. United States of America. South–Western.2012.

• William Lanen, Shannon Anderson and Michael Maher. Fundamentals of Cost Accounting. New York. McGraw–Hill. 2013.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด