ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

วัตถุดิบเป็นองค์ประกอบสำคัญอย่างหนึ่งที่ขาดไม่ได้ในกิจการอุตสาหกรรม หรือกิจการที่ผลิตสินค้าสำเร็จรูป และวัตถุดิบยังถูกนับรวมเป็นสินค้าคงเหลือรายการหนึ่งในกิจการประเภทดังกล่าวด้วย การบัญชีเกี่ยวกับวัตถุดิบจึงเป็นสิ่งที่ควรให้ความสนใจ ทั้งนี้เพื่อจะได้ทราบว่า ในทางบัญชีนั้นมีแนวปฏิบัติเกี่ยวกับการรับรู้ต้นทุนในเรื่องดังกล่าวอย่างไร

การจัดการเกี่ยวกับวัตถุดิบเพื่อนำมาใช้ในกระบวนการผลิต มีความเกี่ยวข้องกับหน้าที่งานหลายฝ่าย เช่น ฝ่ายผลิตมีความต้องการใช้วัตถุดิบ จึงเบิกใช้วัตถุดิบจากคลังวัตถุดิบ คลังวัตถุดิบตรวจสอบกับบัตรวัตถุดิบและวัตถุดิบที่มีอยู่จริงในคลังวัตถุดิบ ถ้าวัตถุดิบมีจำนวนไม่เพียงพอ ฝ่ายคลังวัตถุดิบจะต้องเสนอขอจัดซื้อไปยังฝ่ายจัดซื้อเพื่อทำหน้าที่จัดหาวัตถุดิบมาให้ทันความต้องการใช้ในการผลิต เมื่อซื้อมาได้แล้ว ฝ่ายตรวจรับจะต้องตรวจสอบ ตรวจนับให้มีความครบถ้วนถูกต้องตามที่สั่งซื้อ เมื่อได้วัตถุดิบตรงตามที่สั่งซื้อ จัดส่งไปให้ฝ่ายผลิตตามปริมาณที่ขอเบิกใช้ต่อไป แต่ถ้าวัตถุดิบไม่ตรงตามที่สั่งซื้อจะต้องจัดทำเอกสารประการส่งคืนไปยังผู้ขายด้วย ส่วนฝ่ายผลิตที่เบิกใช้วัตถุดิบมาใช้แต่ใช้ไม่หมดต้องส่งคืนวัตถุดิบไปยังคลังวัตถุดิบพร้อมรายงานการส่งคืนวัตถุดิบด้วย ทั้งนี้การได้วัตถุดิบมาจะต้องมีการจ่ายชำระค่าวัตถุดิบ ซึ่งอาจจะชำระเป็นเงินสดในทันที่ที่ซื้อ หรืออาจจะซื้อเป็นเงินเชื่อและจ่ายชำระภายในเวลาที่กำหนดต่อไป

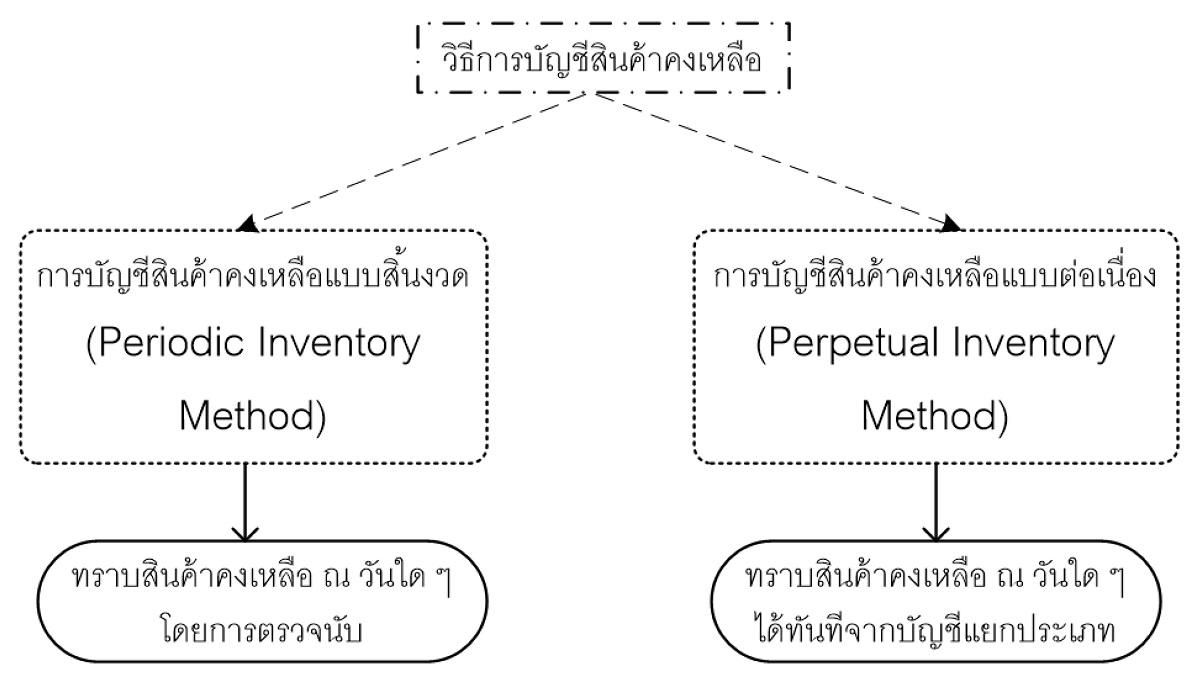

วัตถุดิบเป็นสินค้าคงเหลือรายการหนึ่งในกิจการอุตสาหกรรม ดังนั้น วิธีการบันทึกบัญชีวัตถุดิบจึงทำได้ 2 วิธีในลักษณะเดียวกันกับทางเลือกของการบันทึกบัญชีสินค้าคงเหลือ กล่าวคือ วิธีการบันทึกบัญชีสินค้าคงเหลือ (วัตถุดิบ) แบบสิ้นงวด (Periodic Inventory Method) กับวิธีการบันทึกบัญชีสินค้าคงเหลือ (วัตถุดิบ) แบบต่อเนื่อง (Perpetual Inventory Method)

เปรียบเทียบหลักการบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวด

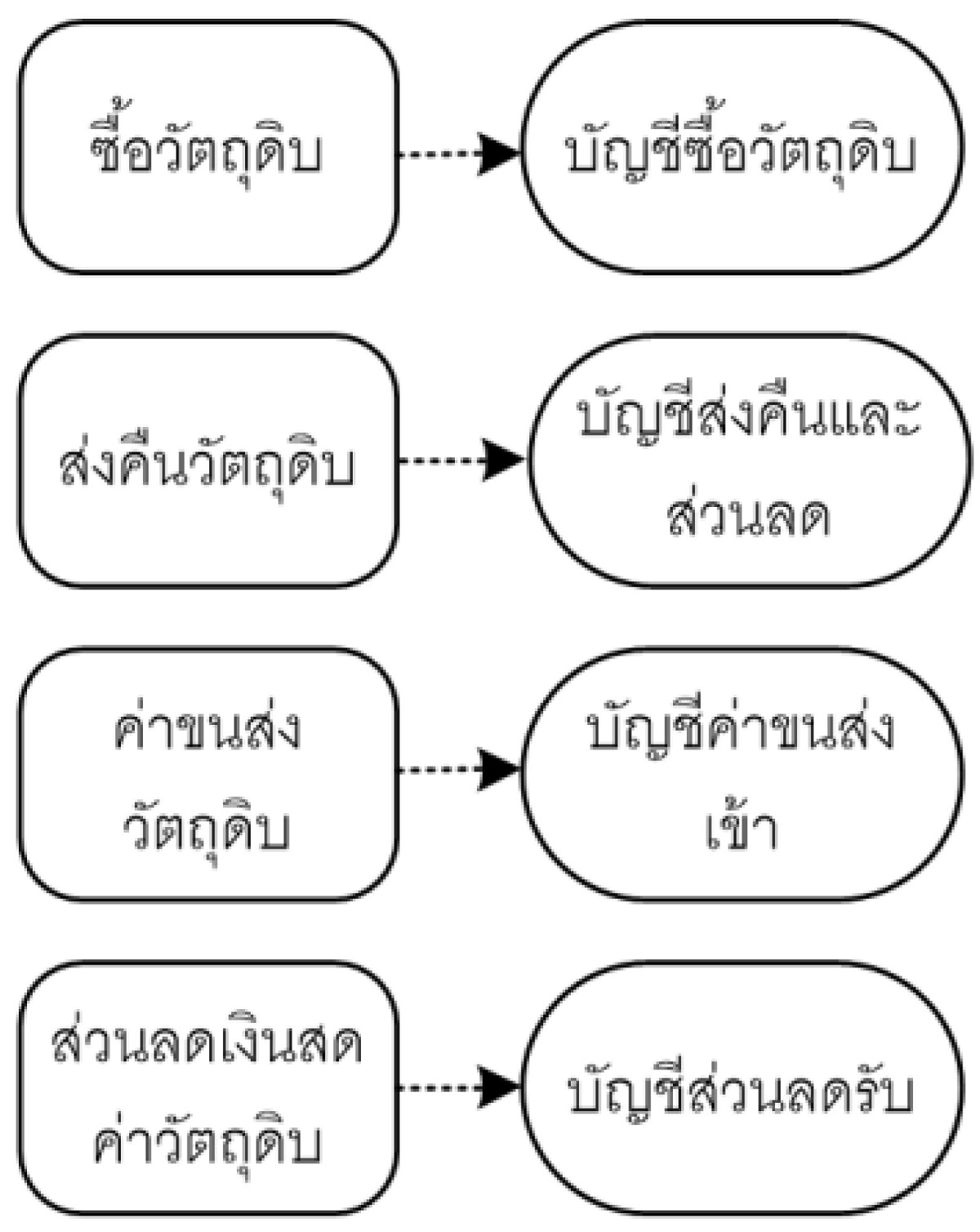

การจดบันทึกบัญชีสินค้าคงเหลือ ซึ่งในที่นี้คือ วัตถุดิบ จะจดบันทึกรายการค้าใด ๆ ที่มีทำให้วัตถุดิบมีการเปลี่ยนแปลงเพิ่มขึ้น หรือลดลงโดยใช้ชื่อบัญชีตามรายการค้านั้นที่เกิดขึ้น เช่น เมื่อซื้อวัตถุดิบจากผู้ขายวัตถุดิบ ทำให้วัตถุดิบเพิ่มขึ้น จะจดบันทึกเข้าบัญชีซื้อ เมื่อส่งคืนวัตถุดิบให้ผู้ขาย จะใช้บัญชีส่งคืนและส่วนลด แต่ถ้าเป็นการเบิกใช้ หรือส่งคืนภายในองค์การจะไม่ทึกบัญชี ด้วยเหตุนี้ เมื่อต้องการทราบปริมาณวัตถุดิบคงเหลือ ณ วันสิ้นงวด จะตรวจนับเพื่อสรุปยอดวัตถุดิบคงเหลือ ณ วันนั้น ๆ และจดบันทึกเพื่อปิดบัญชี ณ วันสิ้นงวดที่ทำการตรวจนับวัตถุดิบคงเหลือ ชื่อบัญชีที่เกี่ยวกับวัตถุดิบ ได้แก่ ซื้อ ค่าขนส่งเข้า ส่งคืนและส่วนลด ส่วนลดรับ

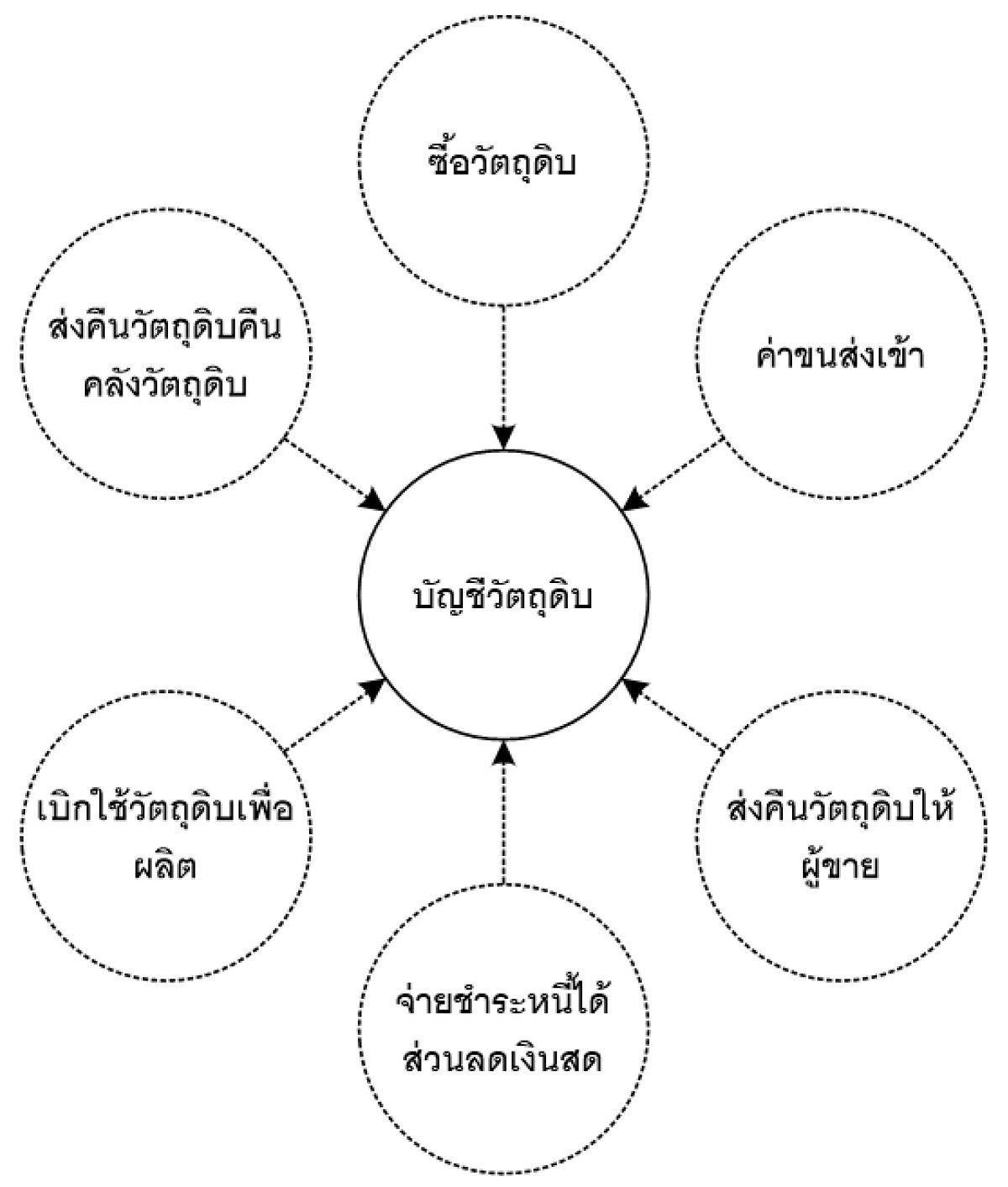

การจดบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง จะจดบันทึกรายการค้าใด ๆ ที่มี ทำให้วัตถุดิบมีการเปลี่ยนแปลงเพิ่มขึ้น หรือลดลงโดยใช้ผ่านบัญชีวัตถุดิบโดยตรง เช่น เมื่อซื้อวัตถุดิบจากผู้ขายวัตถุดิบ ทำให้วัตถุดิบเพิ่มขึ้น จะจดบันทึกเพิ่มยอดบัญชีวัตถุดิบ เมื่อส่งคืนวัตถุดิบให้ผู้ขาย จะจดบันทึกลดยอดบัญชีวัตถุดิบ ถ้าเบิกใช้วัตถุดิบ หรือส่งคืนภายในองค์การจะบันทึกบัญชีเพิ่มยอดและลดยอดวัตถุดิบคงเหลือตามลำดับ ด้วยเหตุนี้ เมื่อต้องการทราบมูลค่าวัตถุดิบคงเหลือ ณ วันสิ้นงวด จึงกระทบยอดคงเหลือจากบัญชีวัตถุดิบได้ในทันที ชื่อบัญชีที่เกี่ยวข้องกับวัตถุดิบ คือ บัญชีวัตถุดิบ

การบันทึกบัญชีวัตถุดิบ

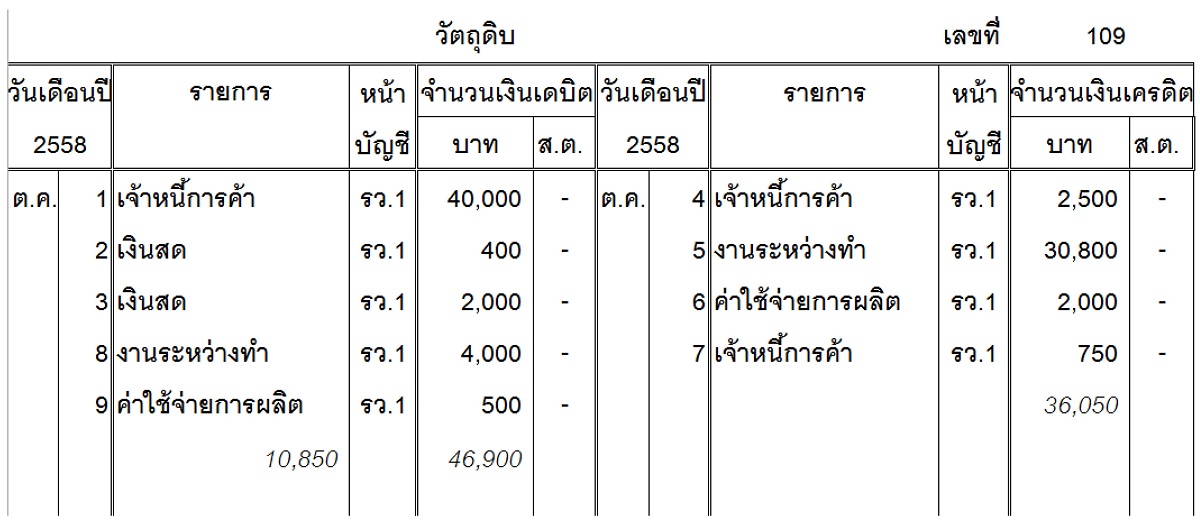

จากการจดบันทึกบัญชีข้างต้น จะเห็นได้ว่า การบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่องจะทำให้ทราบการเปลี่ยนแปลงของบัญชีวัตถุดิบตลอดเวลา ดังนั้น ณ วันสิ้นงวด เมื่อกระทบยอดคงเหลือที่รายงานในสมุดบัญชีแยกประเภททั่วไปจะทราบได้ทันทีว่า วัตถุดิบคงเหลือมีจำนวนทั้งสิ้นเท่าใด ในที่นี้เมื่อกระทบจำนวนเงินด้านเดบิตและด้านเครดิตของบัญชีวัตถุดิบ จะพบว่าวัตถุดิบคงเหลือมีมูลค่าเท่ากับ 10,850 บาท ดังนี้

สำหรับการบันทึกบัญชีสินค้าคงเหลือแบบสิ้นงวด จะเห็นว่าการบันทึกรายการต่าง ๆ ที่เกี่ยวกับวัตถุดิบจะบันทึกผ่านบัญชีต่าง ๆ ที่เกี่ยวข้อง ดังนั้น ณ วันสิ้นงวด เมื่อต้องการทราบว่ายอดวัตถุดิบคงเหลือจึงใช้วิธีการตรวจนับวัตถุดิบคงเหลือจริง และต้องการทราบว่ามีการซื้อวัตถุดิบสุทธิเป็นจำนวนเงินเท่าใด จะต้องใช้วิธีการคำกระทบยอดซื้อ ส่งคืนและส่วนลด ดังนี้

ส่วนวัตถุดิบที่มีการเบิกใช้ในระหว่างงวดจะคำนวณจากยอดวัตถุดิบต้นงวด (ถ้ามี) บวกยอดซื้อสุทธิและยอดวัตถุดิบคงเหลือที่ได้จากการตรวจนับ ณ วันสิ้นงวด ในที่นี้จากการตรวจนับพบว่า วัตถุดิบมียอดคงเหลือสิ้นงวดเท่ากับ 10,850 บาท ส่วนวัตถุดิบต้นงวดไม่มี แสดงการคำนวณวัตถุดิบที่เบิกใช้ในการผลิต ดังนี้

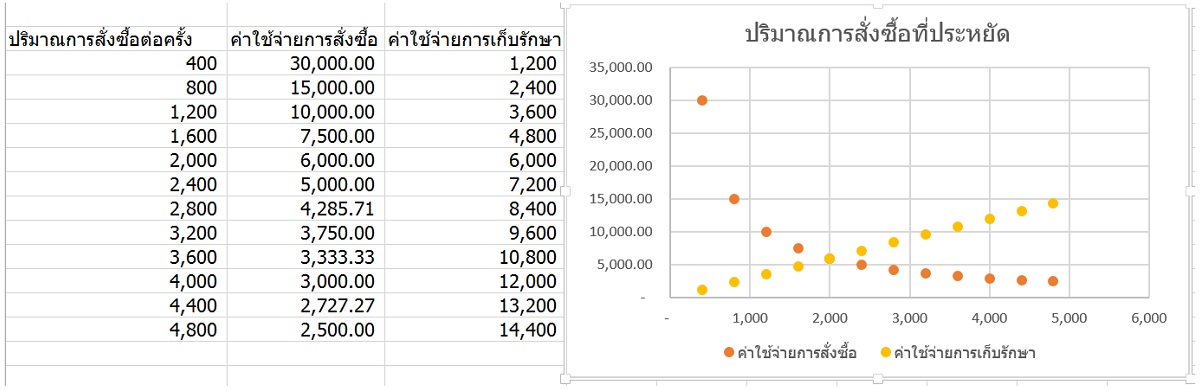

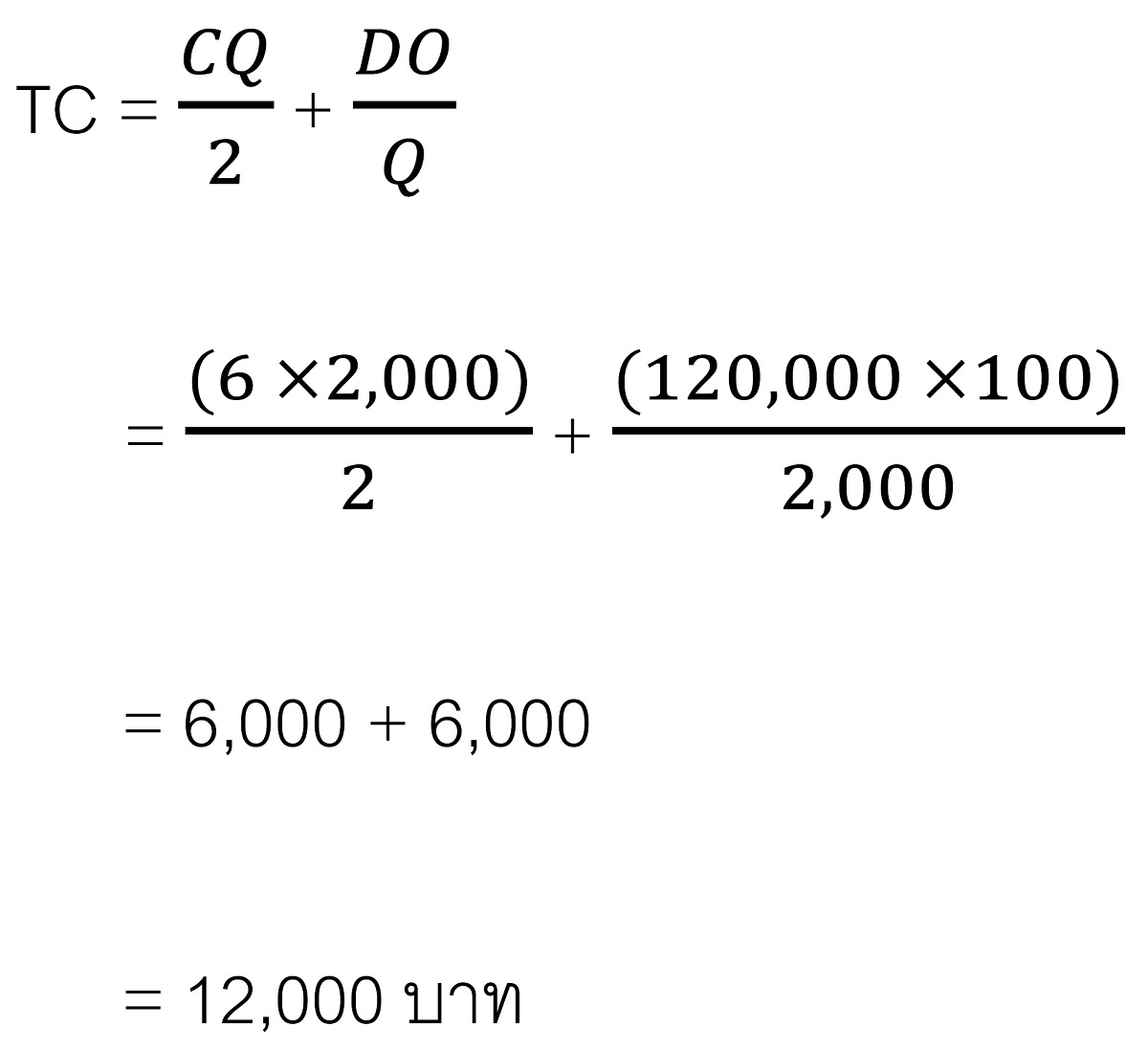

การบริหารงานเกี่ยวกับการจัดซื้อวัตถุดิบให้มีประสิทธิภาพ ส่วนหนึ่งจะมีความเกี่ยวข้องกับการจัดซื้อวัตถุดิบให้มีความเหมาะสม เพียงพอต่อความต้องการใช้วัตถุดิบในแต่ละช่วงเวลา ทั้งนี้ค่าใช้จ่ายที่เกี่ยวข้องกับการคำนวณหาปริมาณการสั่งซื้อที่ประหยัดประกอบไปด้วย ค่าใช้จ่ายในการสั่งซื้อ และค่าใช้จ่ายในการเก็บรักษา ถ้าสั่งซื้อวัตถุดิบแต่ละครั้งเป็นปริมาณมากในครั้งเดียว ต้นทุนการดูแลเก็บรักษาจะสูง ต้นทุนการสั่งซื้อจะต่ำ แต่ถ้าสั่งซื้อในแต่ละครั้งด้วยปริมาณน้อย ทำให้ต้องสั่งซื้อบ่อยครั้ง ต้นทุนการสั่งซื้อจะสูง ต้นทุนการเก็บรักษาจะต่ำ ปริมาณการสั่งซื้อที่ประหยัดจึงเป็นปริมาณการสั่งซื้อที่จะทำให้ต้นทุนการเก็บรักษาและต้นทุนการสั่งซื้อมีความเหมาะสม

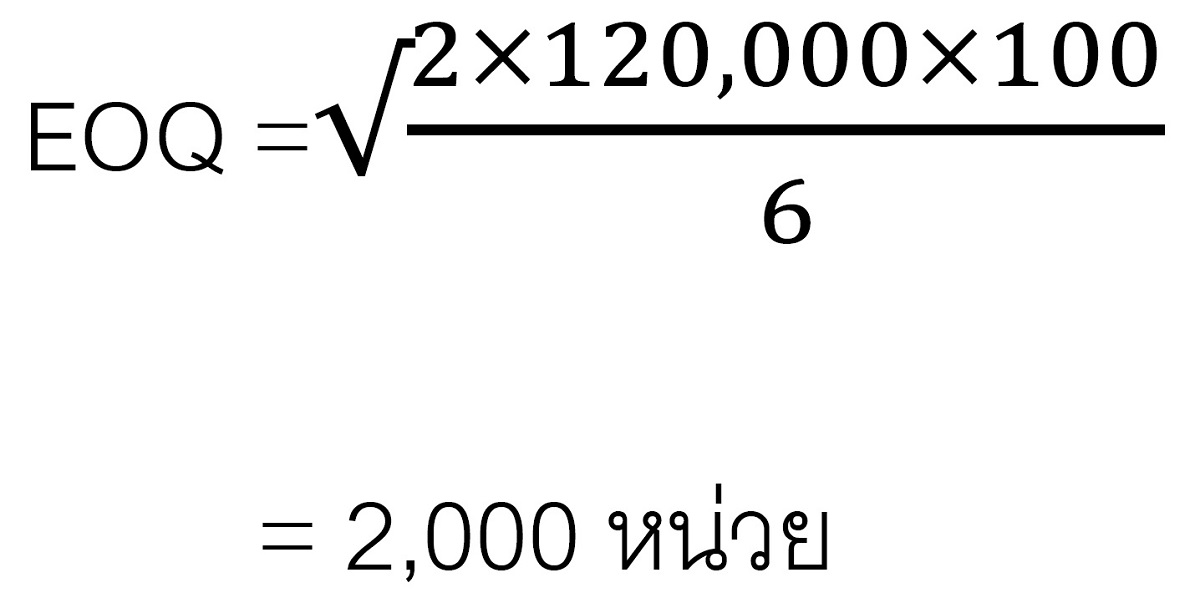

ปริมาณความต้องการวัตถุดิบ ก สำหรับปี ประมาณการไว้เท่ากับ 120,000 หน่วย ค่าใช้จ่ายในการเก็บรักษาวัตถุดิบ ก หน่วยละ 6 บาท ค่าใช้จ่ายในการสั่งซื้อวัตถุดิบ ครั้งละ 100 บาท จากข้อมูลข้างต้น ถ้านำมาคำนวณหาปริมาณการสั่งซื้อต่อครั้งที่จะทำให้มีค่าใช้จ่ายในการเก็บรักษาและค่าใช้จ่ายในการสั่งซื้อที่เหมาะสม จะพบว่า ปริมาณการสั่งซื้อที่จะทำให้ประหยัดคือ ปริมาณการสั่งซื้อต่อครั้งเท่ากับ 2,000 หน่วย จะมีค่าใช้จ่ายในการสั่งซื้อรวม 6,000 บาท และค่าใช้จ่ายในการเก็บรักษารวม 6,000 บาท แสดงภาพด้านล่าง

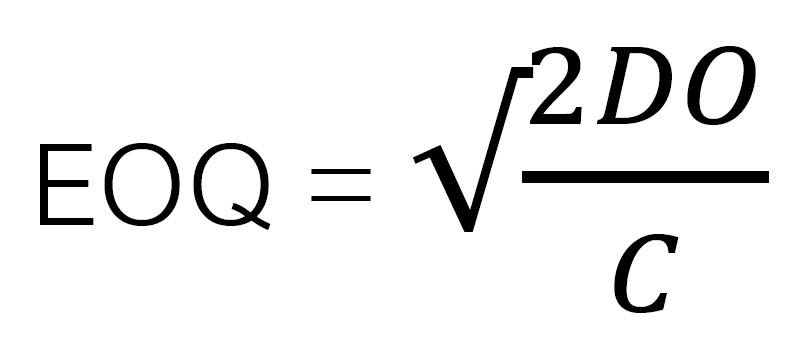

ปริมาณการสั่งซื้อที่ประหยัดที่คำนวณข้างต้นเป็นการคำนวณโดยการสุ่มทดลอง แต่เพื่อให้ประหยัดเวลา สามารถคำนวณได้ง่ายขึ้นโดยใช้สูตรการคำนวณดังนี้

จากข้อมูลข้างต้น แทนค่าได้ดังนี้

กำหนดให้

D แทน ปริมาณความต้องการ

O แทน ค่าใช้จ่ายในการสั่งซื้อ

C แทน ค่าใช้จ่ายในการเก็บรักษา

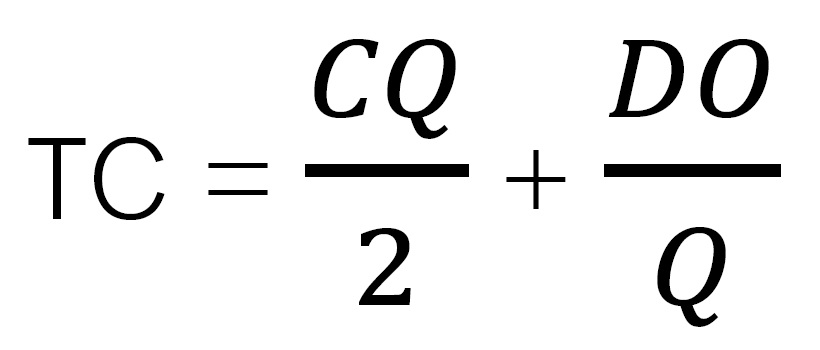

กำหนดให้

TC แทน ต้นทุนรวม หมายถึง ค่าใช้จ่ายในการเก็บรักษาและค่าใช้จ่ายในการสั่งซื้อ

Q แทน ปริมาณสินค้าที่สั่งซื้อ ณ ตำแหน่งใด ๆ

เมื่อนำปริมาณการสั่งซื้อที่ประหยัดที่คำนวณได้ข้างต้น มาแทนค่า Q จะได้ต้นทุนรวม ดังนี้

เมื่อทราบปริมาณการสั่งซื้อที่เหมาะสมแล้ว สิ่งที่ควรจะต้องทราบต่อไปคือ เมื่อใดควรจะเริ่มซื้อวัตถุดิบรอบต่อไป ดังนั้น การทราบว่าปริมาณวัตถุดิบที่มีอยู่เหลือปริมาณเท่าใด ควรจะได้เริ่มทำการสั่งซื้อวัตถุดิบได้

จุดการสั่งซื้อใหม่ (Reoder Point) การสั่งซื้อครั้งต่อไป ควรจะเริ่มเมื่อปริมาณวัตถุดิบเหลือเท่าใด ขึ้นอยู่กับระยะเวลาการรอคอยการส่งมอบวัตถุดิบ (Lead Time) ปริมาณการสั่งซื้อวัตถุดิบในแต่ละครั้ง (Purchase Quantity) และปริมาณวัตถุดิบคงเหลือขั้นต่ำ (Safety Stock) นำมาเขียนสูตรการคำนวณจุดสั่งซื้อใหม่ ได้ดังนี้

![]()

กำหนดให้

DU แทน ปริมาณความต้องการใช้ในแต่ละช่วงเวลา

ถ้าจำนวนวันทำงานของกิจการเท่ากับ 200 วัน ระยะเวลาการส่งมอบวัตถุดิบเท่ากับ 1 วัน ปริมาณวัตถุดิบขั้นต่ำเท่ากับ 10 หน่วย จุดการสั่งซื้อใหม่ควรจะเริ่มหลังจากวัตถุดิบที่ซื้อเข้ามาจำนวน 2,000 หน่วย มีจำนวนลดลงเหลือ 610 หน่วย

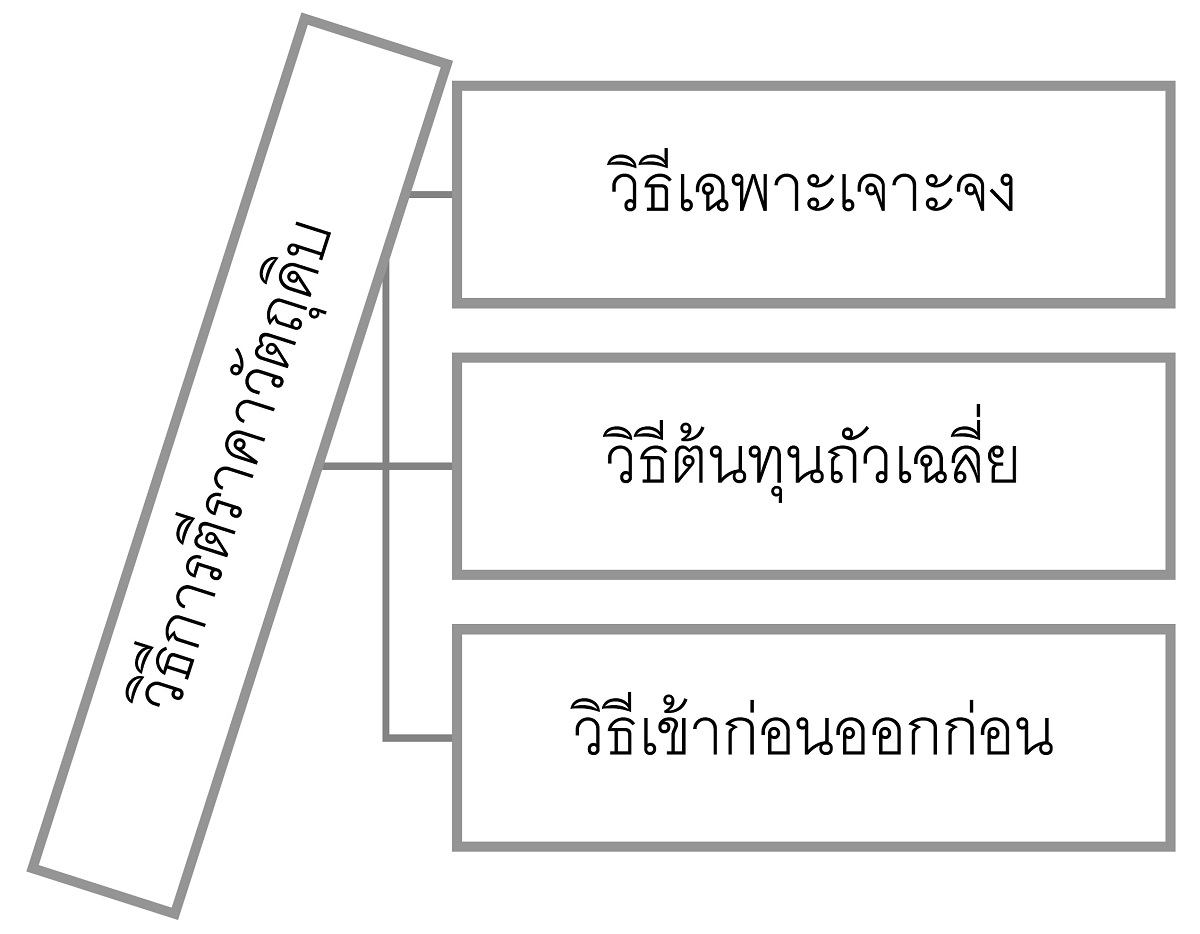

วัตถุดิบเป็นสินค้าคงเหลือรายการหนึ่ง วิธีการตีราคาวัตถุดิบคงเหลือวิธีหนึ่งคือ การตีราคาวัตถุดิบคงเหลือราคาทุน (Cost Method) ตามรายละเอียดดังนี้

วิธีนี้เหมาะสำหรับวัตถุดิบที่มีราคาสูง การตีราคาโดยวิธีนี้จำเป็นต้องทราบว่า วัตถุดิบที่มีการเบิกใช้ในแต่ละวัน วัตถุดิบคงเหลือที่มีอยู่จริงเป็นวัตถุดิบที่มีราคาที่แท้จริงเท่ากับเท่าใด ทั้งนี้ เพราะจะทำให้ทราบมูลค่าวัตถุดิบที่เบิกใช้จริงในการผลิต ต้นทุนสินค้าสำเร็จรูป ต้นทุนสินค้าที่ขาย และมูลค่าวัตถุดิบคงเหลือที่รายงานในงบการเงินได้ถูกต้อง

ข้อมูลวัตถุดิบของกิจการ ก มีดังนี้

ฝ่ายผลิตเบิกใช้วัตถุดิบที่ซื้อมาเมื่อวันที่ 2 จำนวน 5 หน่วย วันที่ 29 จำนวน 8 หน่วย

จากข้อมูลข้างต้น วัตถุดิบที่เบิกใช้ในการผลิตเพื่อจะนำไปคำนวณต้นทุนการผลิตสินค้าสำเร็จรูปเท่ากับ 353,000 บาท [(5 หน่วย × 29,000 บาท) + (8 หน่วย × 26,000 บาท)] ส่วนวัตถุดิบที่จะรายงานเป็นสินค้าคงเหลือในงบแสดงฐานะการเงินเท่ากับ 197,000 บาท [(5 หน่วย × 29,000 บาท) + (2 หน่วย × 26,000 บาท)]

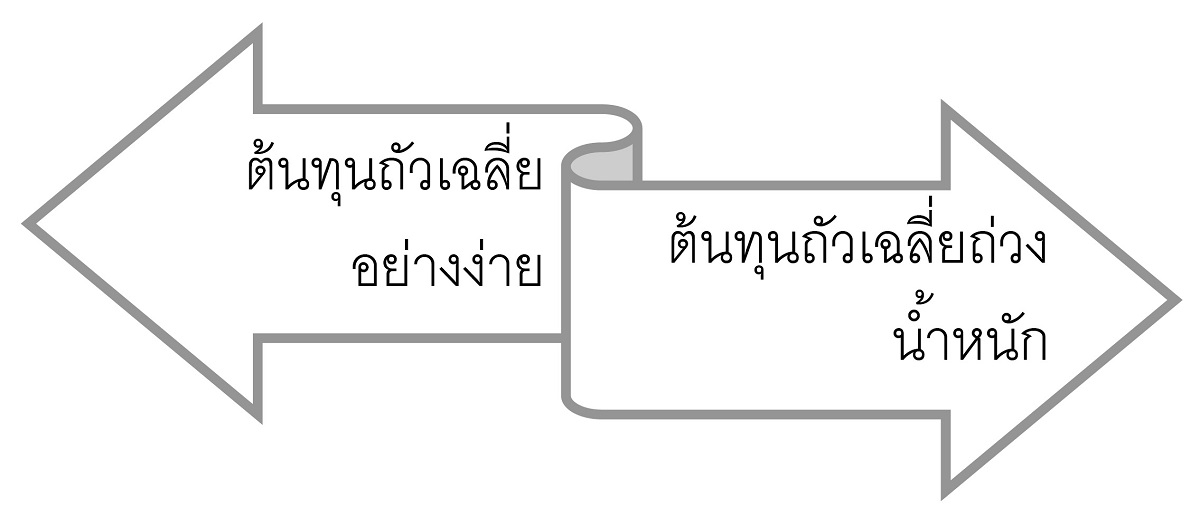

วิธีนี้เหมาะสำหรับวัตถุดิบที่มีราคาไม่สูง มีปริมาณการซื้อ ปริมาณการใช้จำนวนมาก และบ่อยครั้ง การจะทราบมูลค่าของวัตถุดิบที่มีการเบิกใช้ไปจริงในแต่ละครั้ง หรือการตรวจนับเพื่อให้ทราบถึงมูลค่าวัตถุดิบที่ใช้ไปจริง หรือวัตถุดิบคงเหลือเป็นสิ่งที่ทำได้ยาก การคำนวณต้นทุนถัวเฉลี่ยทำได้ 2 ลักษณะคือ ต้นทุนถัวเฉลี่ยอย่างง่าย (Simple Average Cost Method) และต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average Cost Method)

ต้นทุนถัวเฉลี่ยอย่างง่าย วิธีนี้จะนำข้อมูลเกี่ยวกับราคาวัตถุดิบที่ซื้อเข้ามาในแต่ละครั้ง รวมถึงราคาวัตถุดิบที่มีอยู่เดิม ณ วันต้นงวด มาหาราคาถัวเฉลี่ย การคำนวณโดยวิธีนี้จะมีความถูกต้องมากขึ้น ถ้าราคาที่ซื้อแต่ละครั้งมีค่าใกล้เคียงกัน อย่างไรก็ตาม เนื่องจากระบบการบันทึกบัญชีวัตถุดิบคงเหลือสามารถทำได้ 2 วิธี คือ ระบบการบันทึกบัญชีวัตถุดิบคงเหลือแบบสิ้นงวดและระบบการบันทึกบัญชีวัตถุดิบคงเหลือแบบต่อเนื่อง ซึ่งมีผลต่อวิธีการคำนวณต้นทุนถัวเฉลี่ยอย่างง่ายด้วย

ข้อมูลวัตถุดิบของกิจการ ข มีดังนี้

จากข้อมูลข้างต้น คำนวณหาต้นทุนวัตถุดิบที่ใช้ไปในการผลิตและวัตถุดิบคงเหลือ ดังนี้

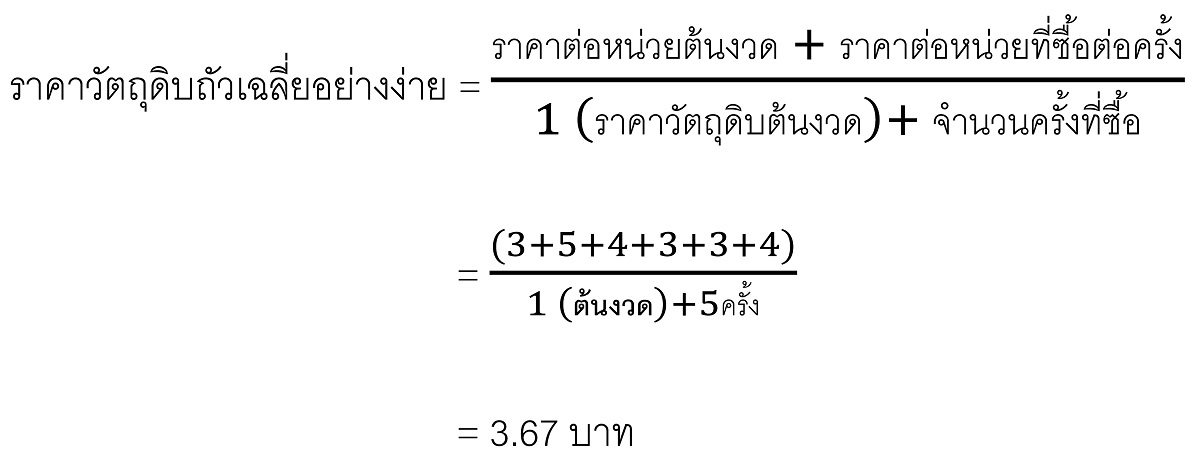

ต้นทุนถัวเฉลี่ยอย่างง่ายเมื่อใช้ระบบบัญชีวัตถุดิบคงเหลือแบบสิ้นงวด

ราคาวัตถุดิบถัวเฉลี่ยอย่างง่าย

ในระหว่างเดือน วันที่ 11 พ.ย. และวันที่ 27 มีการเบิกใช้วัตถุดิบดังกล่าวไปใช้ในการผลิตจำนวน 400 หน่วย และ 600 หน่วย คิดเป็นต้นทุนวัตถุดิบที่ใช้ในการผลิตเท่ากับ 3,670 บาท และวัตถุดิบคงเหลือปลายงวดเท่ากับ 220.20 บาท

ต้นทุนถัวเฉลี่ยอย่างง่ายเมื่อใช้ระบบบัญชีวัตถุดิบคงเหลือแบบต่อเนื่อง

จากตารางข้างต้น สรุปได้ว่า ต้นทุนวัตถุดิบที่ใช้ในการผลิตเท่ากับ 3,820 บาท (1,600 บาท + 2,202 บาท) และวัตถุดิบคงเหลือปลายงวดเท่ากับ 220.20 บาท

ต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก

วิธีนี้จะนำข้อมูลเกี่ยวกับราคาและปริมาณวัตถุดิบที่ซื้อเข้ามาในแต่ละครั้ง รวมถึงราคาและปริมาณวัตถุดิบที่มีอยู่เดิม ณ วันต้นงวด มาหาราคาถัวเฉลี่ย โดยการคำนวณโดยวิธีนี้จะมีความถูกต้องมากขึ้นถ้าราคาและปริมาณที่ซื้อแต่ละครั้งมีค่าใกล้เคียงกัน

อย่างไรก็ตาม เนื่องจากระบบการบันทึกบัญชีวัตถุดิบคงเหลือสามารถทำได้ 2 วิธี คือ ระบบการบันทึกบัญชีวัตถุดิบคงเหลือแบบสิ้นงวดและระบบการบันทึกบัญชีวัตถุดิบคงเหลือแบบต่อเนื่อง ซึ่งมีผลต่อวิธีการคำนวณต้นทุนถัวเฉลี่ยถ่วงน้ำหนักด้วยเช่นกัน

ต้นทุนถัวเฉลี่ยถ่วงน้ำหนักเมื่อใช้ระบบบัญชีวัตถุดิบคงเหลือแบบสิ้นงวด

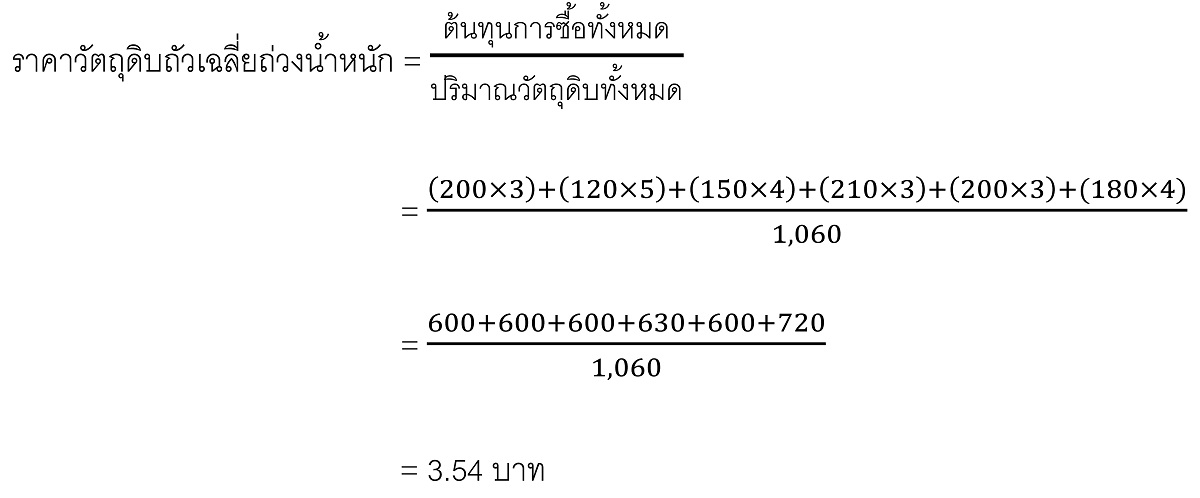

ราคาวัตถุดิบถัวเฉลี่ยถ่วงน้ำหนัก

จากราคาวัตถุดิบถัวเฉลี่ยถ่วงน้ำหนักข้างต้น สรุปได้ว่า ต้นทุนวัตถุดิบที่ใช้ในการผลิตเท่ากับ 3,570 บาท (1,000 หน่วย x 3.57 บาท) และวัตถุดิบคงเหลือปลายงวดเท่ากับ 214.20 บาท (60 หน่วย x 3.57 บาท)

ต้นทุนถัวเฉลี่ยถ่วงน้ำหนักเมื่อใช้ระบบบัญชีวัตถุดิบคงเหลือแบบต่อเนื่อง

จากตารางข้างต้น สรุปได้ว่า ต้นทุนวัตถุดิบที่ใช้ในการผลิตเท่ากับ 3,548 บาท (1,532 บาท + 2,016 บาท) และวัตถุดิบคงเหลือปลายงวดเท่ากับ 201.60 บาท

วิธีนี้มีสมมติฐานว่า วัตถุดิบที่ซื้อเข้ามาก่อนจะถูกนำไปใช้ก่อน ดังนั้น ราคาวัตถุดิบในครั้งแรก ๆ จึงควรจะนำมาใช้ในการคำนวณวัตถุดิบที่มีการเบิกใช้ไปก่อน ส่วนราคาวัตถุดิบที่เข้ามาในครั้งหลังสุดควรเป็นวัตถุดิบคงเหลือ

วิธีการคำนวณราคาทุนเข้าก่อนออกก่อนเมื่อใช้ระบบบัญชีวัตถุดิบคงเหลือแบบสิ้นงวด

สรุปว่าต้นทุนวัตถุดิบที่ใช้ในการผลิตเท่ากับ 3,510 บาท และวัตถุดิบคงเหลือปลายงวดจะเท่ากับ 320 บาท

วิธีการคำนวณราคาทุนเข้าก่อนออกก่อนเมื่อใช้ระบบบัญชีวัตถุดิบคงเหลือแบบต่อเนื่อง

• สมนึก เอื้อจิระพงษ์พันธ์. การบัญชีต้นทุน: แนวคิดการคำนวณต้นทุนผลิตภัณฑ์และบันทึกบัญชี. แมคกรอ ฮิลล์ กรุงเทพฯ 2553.

• ดวงมณี โกมารทัต. การบัญชีต้นทุน. สำนักพิมพ์จุฬาลงกรณ์มหาวิทยาลัย. กรุงเทพฯ 2553.

• William Lanen, Shannon Anderson and Michael Maher. Fundamentals of Cost Accounting. New York. McGraw–Hill. 2013.

• Michael R.Kinney and Cecily A.Raiborn. Cost Accounting: Foundations and Evolutions. United States of America. South–Western.2012.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด