º».«‘«—≤πÏ Õ¿‘ ‘∑∏‘Ï¿‘≠‚≠

¡À“«‘∑¬“≈—¬ý∑§‚π‚≈¬’√“™¡ß§≈Õ’ “π

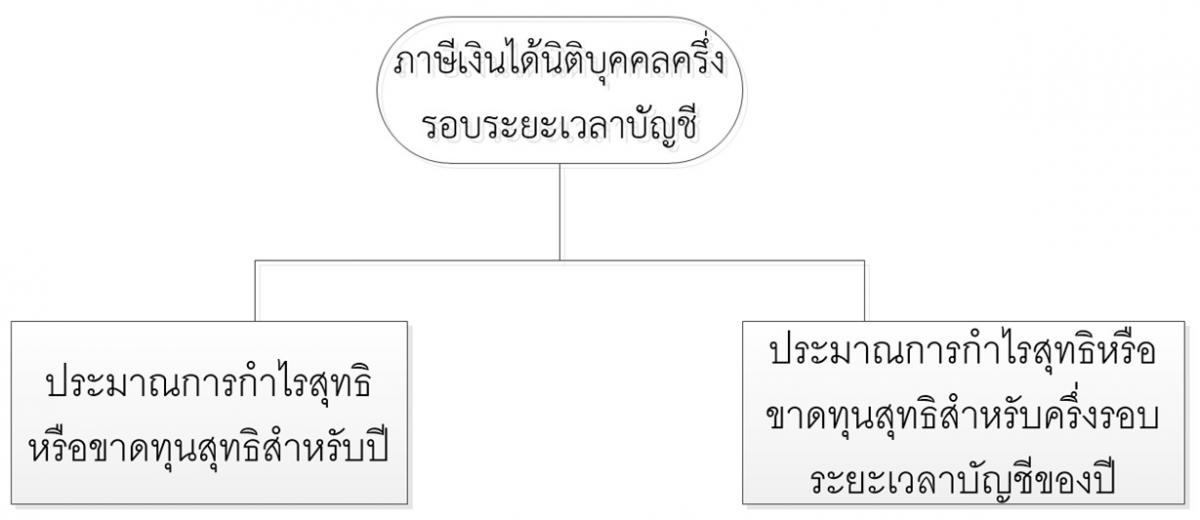

°“√®—¥ý°Á∫¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ °ÆÀ¡“¬‰¥È°”Àπ¥∞“π¿“…’ýæ◊ËÕ°“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ÕÕ°ýªÁπ 4 ∞“π §◊Õ ∞“𰔉√ ÿ∑∏‘ ∞“π¬Õ¥√“¬‰¥È°ËÕπÀ—°√“¬®Ë“¬ ∞“πýß‘π‰¥È∑’ˮ˓¬®“°À√◊Õ„πª√–ý∑» ∞“π°“√®”ÀπË“¬ýß‘π°”‰√ÕÕ°‰ª®“°ª√–ý∑»‰∑¬ ·µË°“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ýæ◊ËÕ¬◊Ëπ·∫∫ý ’¬¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’π—Èπ„™È°—∫∫√‘…—∑ À√◊ÕÀÈ“ßÀÿÈπ Ë«π𑵑∫ÿ§§≈∑’Ë¡’ÀπÈ“∑’Ëý ’¬¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈®“°∞“𰔉√ ÿ∑∏‘ý∑Ë“π—Èπ

1. §”π«≥¿“…’®“°ª√–¡“≥°“√°”‰√ ÿ∑∏‘ À√◊Õ¢“¥∑ÿπ ÿ∑∏‘ ”À√—∫ª’ ‚¥¬∑—Ë«‰ª„ÀÈ®—¥∑”ª√–¡“≥°“√°”‰√ ÿ∑∏‘ À√◊Õ¢“¥∑ÿπ ÿ∑∏‘ ýæ◊ËÕπ”¡“§”π«≥·≈–™”√–¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈®”π«π°÷ËßÀπ÷ËߢÕߪ√–¡“≥°“√°”‰√ ÿ∑∏‘„π√Õ∫√–¬–ý«≈“∫—≠™’π—Èπ

2. °“√§”π«≥¿“…’®“°ª√–¡“≥°“√°”‰√ ÿ∑∏‘ À√◊Õ¢“¥∑ÿπ ÿ∑∏‘ ”À√—∫§√÷Ëß√Õ∫√–¬–ý«≈“∫—≠™’·√° À√◊Õ 6 ý¥◊Õπ·√°¢Õß√Õ∫ª’∫—≠™’ ∑—Èßπ’È„ÀÈ„™Èý©æ“–∫√‘…—∑®¥∑–ý∫’¬π„πµ≈“¥À≈—°∑√—æ¬Ï ∏𓧓√æ“≥‘™¬Ï ∫√‘…—∑ýß‘π∑ÿπÀ≈—°∑√—æ¬Ïý§√¥‘µøÕß´‘ýÕ√Ï ·≈–∫√‘…—∑À√◊ÕÀÈ“ßÀÿÈπ Ë«π𑵑∫ÿ§§≈∑’Ë “¡“√∂§”π«≥°”‰√ ÿ∑∏‘„π√Õ∫√–¬–ý«≈“∫—≠™’ 6 ý¥◊Õπ·√°‰¥È

°“√ý ’¬¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëß√Õ∫√–¬–ý«≈“∫—≠™’„ÀÈ„™È·∫∫ ¿.ß.¥.51 ¿“¬„πý«≈“ 2 ý¥◊Õπ π—∫·µË«—π ÿ¥∑È“¬¢Õß√Õ∫√–¬–ý«≈“ 6 ý¥◊Õπ π—∫·µË«—π·√°¢Õß√Õ∫√–¬–ý«≈“∫—≠™’ ‰¥È·°Ë ¿“¬„π°”Àπ¥ý«≈“ý«≈“π—∫·µË«—π∑’Ë 1 °√°Æ“§¡ ∂÷ß «—π∑’Ë 31 ‘ßÀ“§¡ ¢Õß√Õ∫ª’∫—≠™’π—Èπ Ê ·µË∂È“«—π ÿ¥∑È“¬¢Õß°“√π” Ëß¿“…’µ√ß°—∫«—πÀ¬ÿ¥√“™°“√„ÀÈý≈◊ËÕπ°”À𥫗π ÿ¥∑È“¬ÕÕ°‰ª„Àȵ√ß°—∫«—π∑”°“√„À¡Ë∑’˵ËÕ®“°«—πÀ¬ÿ¥∑”°“√

”À√—∫∫√‘…—∑ À√◊ÕÀÈ“ßÀÿÈπ Ë«π𑵑∫ÿ§§≈∑’Ë¡’√Õ∫√–¬–ý«≈“∫—≠™’·√° ·≈–√Õ∫√–¬–ý«≈“∫—≠™’ ÿ¥∑È“¬∑’Ë¡’°”Àπ¥ý«≈“πÈÕ¬°«Ë“ 12 ý¥◊Õπ ‰¡ËµÈÕ߬◊Ëπ·∫∫ ¿.ß.¥.51

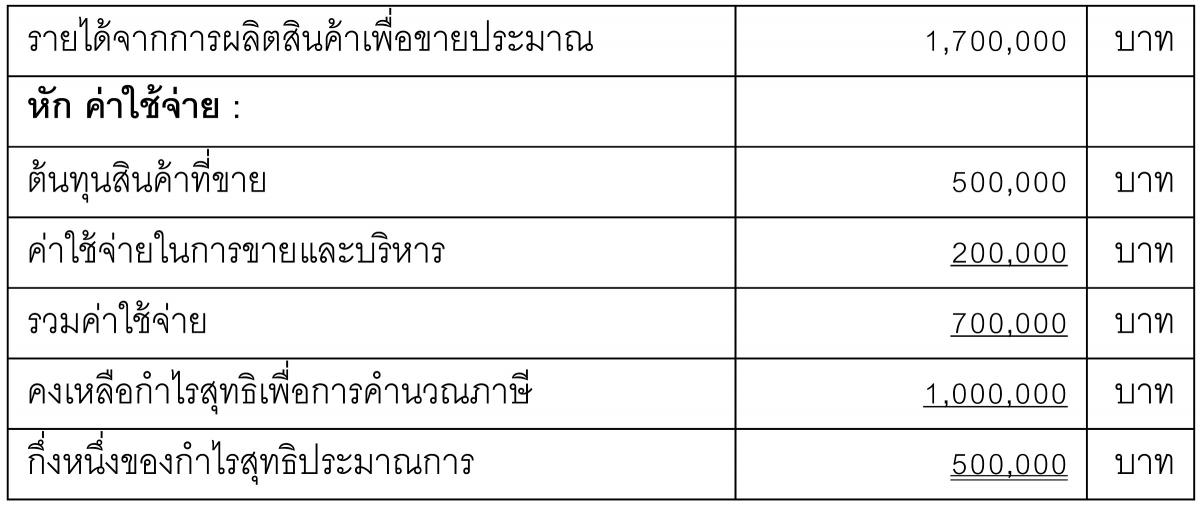

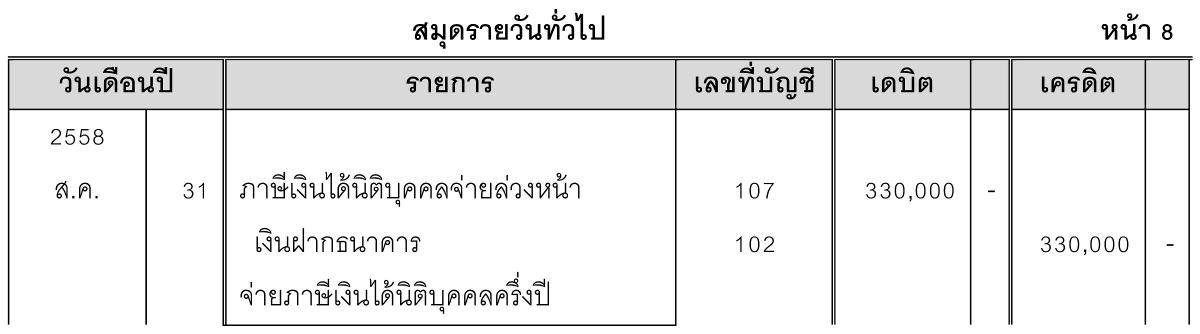

∫√‘…—∑ ý°Ëß°“√º≈‘µ ®”°—¥ ¡’ýß‘π∑ÿπ®¥∑–ý∫’¬π 4,500,000 ∫“∑ ª’ 2558 ª√–¡“≥«Ë“®–¡’√“¬‰¥È®“°°“√º≈‘µ ‘π§È“ýæ◊ËÕ¢“¬ý∑Ë“°—∫ 1,700,000 ∫“∑ ª√–¡“≥°“√µÈπ∑ÿπ ‘π§È“∑’Ë¢“¬ 500,000 ∫“∑ §Ë“„™È®Ë“¬„π°“√¢“¬·≈–∫√‘À“√ 200,000 ∫“∑

§”π«≥°”‰√∑’Ë„™ÈýªÁπ∞“π„π°“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ¥—ßπ’È

ýπ◊ËÕß®“°°‘®°“√¢È“ßµÈπ ýªÁπºŸÈª√–°Õ∫°“√𑵑∫ÿ§§≈∑’Ë¡’∑ÿπ®¥∑–ý∫’¬π„π«—π ÿ¥∑È“¬¢Õߪ’∫—≠™’‰¡Ëý°‘π 5,000,000 ∫“∑ ·≈–¡’√“¬‰¥È®“°°“√¢“¬ ‘π§È“„π√Õ∫√–¬–ý«≈“∫—≠™’‰¡Ëý°‘π 30,000,000 ∫“∑ °“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëß√Õ∫ª’∫—≠™’ ®–ýªÁπ¥—ßπ’È

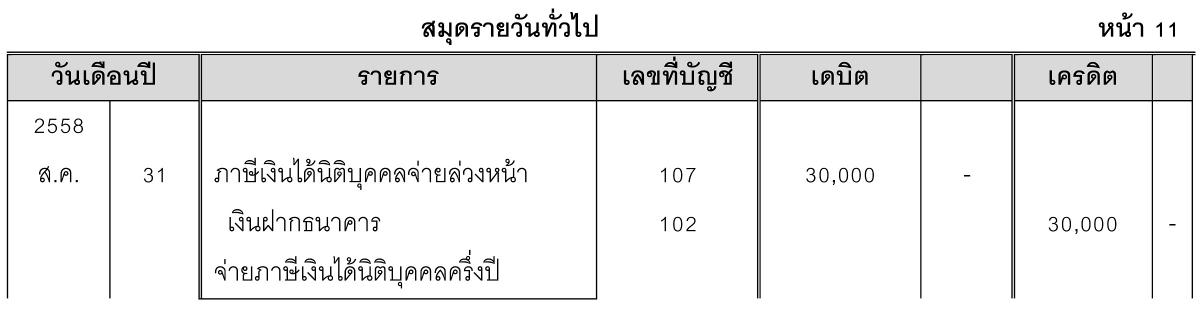

°“√∫—π∑÷°∫—≠™’ý¡◊ËÕ¬◊Ëπý ’¬¿“…’·≈È«®–ýªÁπ¥—ßπ’È

°“√∫—π∑÷°∫—≠™’¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëß√Õ∫√–¬–ý«≈“∫—≠™’ ®–„™È„∫ý √Á®√—∫ýß‘π∑’Ë √√æ“°√ÕÕ°„ÀÈ·≈– ”ýπ“ ¿.ß.¥.51 ýªÁπÀ≈—°∞“πª√–°Õ∫°“√®¥∫—π∑÷°√“¬°“√

¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈®“°ª√–¡“≥°“√°”‰√ ÿ∑∏‘π’È„ÀÈ∂◊Õ«Ë“ýªÁπý§√¥‘µ¿“…’ „π°“√¬◊Ëπ·∫∫· ¥ß√“¬°“√ý ’¬¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ”À√—∫ª’ À¡“¬∂÷ß „ÀÈ𔉪À—°ÕÕ°®“°®”π«πýß‘π§Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈∑’Ë®–µÈÕßý ’¬®“°°”‰√ ÿ∑∏‘ ”À√—∫√Õ∫√–¬–ý«≈“∫—≠™’

„π°√≥’∑’Ë¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëß√Õ∫ª’∑’˪√–¡“≥°“√®“°°”‰√ ÿ∑∏‘ ·≈–‰¥È¬◊Ëπ™”√–¿“…’¥—ß°≈Ë“«‰«È·≈È« ¡’®”π«π Ÿß°«Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈∑’Ë®–µÈÕßý ’¬ ”À√—∫ª’ °‘®°“√¡’ ‘∑∏‘Ï¢Õ§◊π¿“…’∑’Ë™”√–‰«Èý°‘π‰¥È

°“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’„π°√≥’∑’ËýªÁπ°‘®°“√𑵑∫ÿ§§≈∑’ˉ¥È√—∫ ‘∑∏‘ª√–‚¬™πÏ∑“ß¿“…’ý ’¬¿“…’„πÕ—µ√“°È“«ÀπÈ“π—Èπ °√¡ √√æ“°√¡’ª√–ý¥Á𧫓¡ýÀÁπ«Ë“ °“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’§«√§”π«≥®“°∞“πª√–¡“≥°”‰√ ÿ∑∏‘∑—Èߪ’ ý¡◊ËÕ‰¥È®”π«πýß‘π¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ”À√—∫ª’‚¥¬ª√–¡“≥ý∑Ë“„¥ „ÀÈπ”®”π«πýß‘π¥—ß°≈Ë“«À“√ Õß ýªÁπ¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’∑’˵ÈÕß™”√– ýπ◊ËÕß®“°∂È“§”π«≥Õ—µ√“¿“…’ýß‘π‰¥È„πÕ—µ√“°È“«ÀπÈ“‚¥¬„™È°”‰√ ÿ∑∏‘ª√–¡“≥§√÷Ëߪ’®–∑”„ÀÈ®”π«πýß‘π¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈∑’Ë™”√–µ“¡·∫∫ ¿.ß.¥.51 (·∫∫¬◊Ëπý ’¬¿“…’§√÷Ëߪ’) ¢“¥ý°‘π 25% ¢Õß°”‰√ ÿ∑∏‘µ“¡·∫∫ ¿.ß.¥.50 (·∫∫¬◊Ëπý ’¬¿“…’ ‘Èπª’)

¥—ßπ—Èπ ®“°¢ÈÕ¡Ÿ≈¢È“ßµÈ𠧫√· ¥ß°“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈„À¡Ë ¥—ßπ’È

1. °“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈√Õ∫ª’∫—≠™’ ®–ýªÁπ¥—ßπ’È

2. °“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’∫—≠™’ ®–ýªÁπ¥—ßπ’È

°“√∫—π∑÷°∫—≠™’ý¡◊ËÕ¬◊Ëπý ’¬¿“…’·≈È«®–ýªÁπ¥—ßπ’È

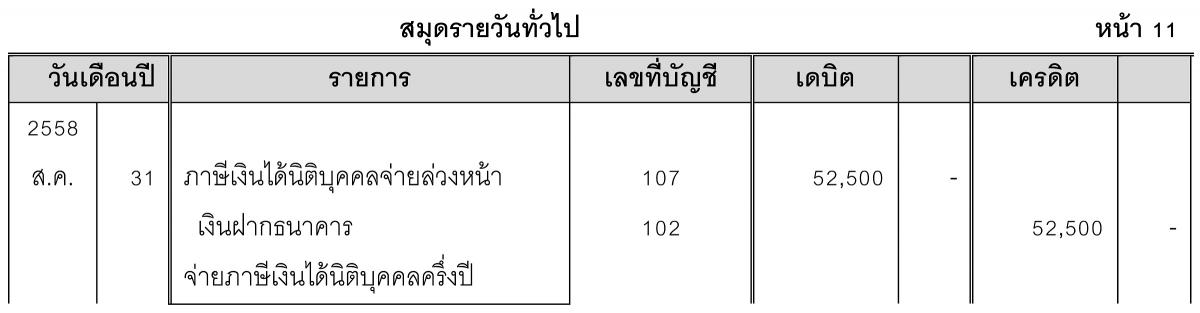

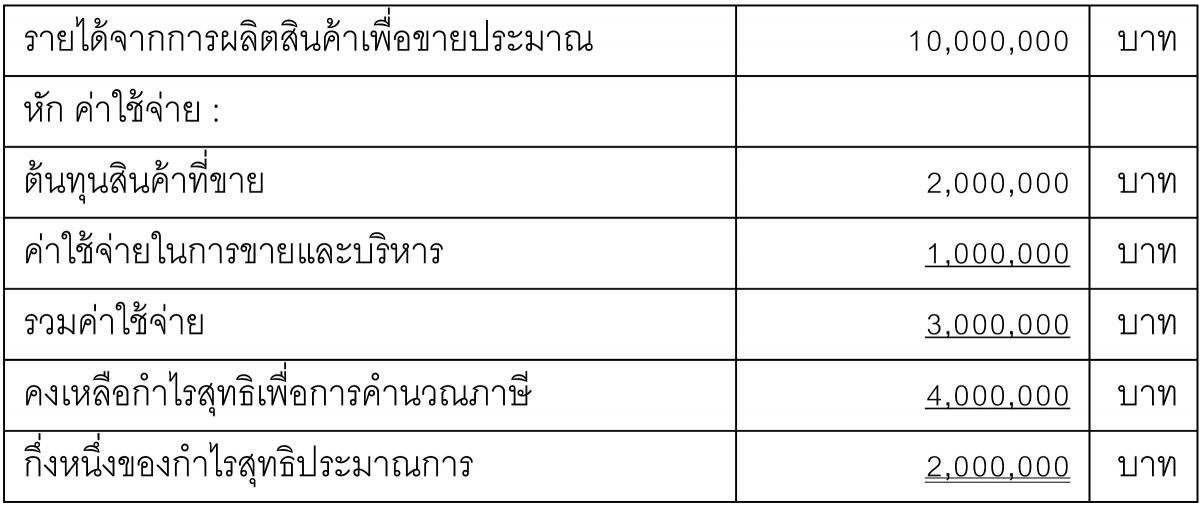

∫√‘…—∑ ý™’ˬ«™“≠°“√§È“ ®”°—¥ ¡’ýß‘π∑ÿπ®¥∑–ý∫’¬π 7,000,000 ∫“∑ ª’ 2558 ª√–¡“≥«Ë“®–¡’√“¬‰¥È®“°°“√¢“¬ª√–¡“≥ 10,000,000 ∫“∑ ª√–¡“≥°“√µÈπ∑ÿπ ‘π§È“∑’Ë¢“¬ 2,000,000 ∫“∑ §Ë“„™È®Ë“¬„π°“√¢“¬·≈–∫√‘À“√ 1,000,000 ∫“∑

§”π«≥°”‰√∑’Ë„™ÈýªÁπ∞“π„π°“√§”π«≥¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ¥—ßπ’È

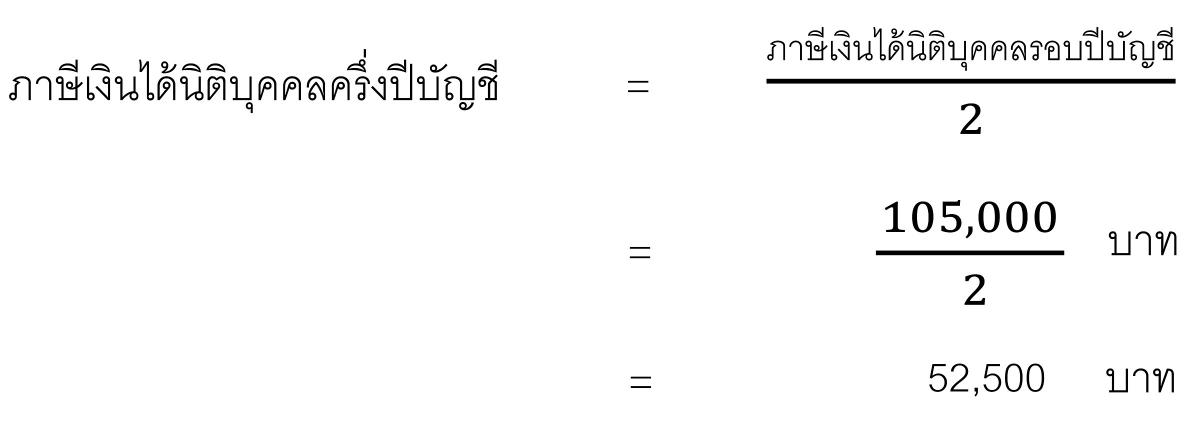

¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ”À√—∫§√÷Ëߪ’ ®–ý∑Ë“°—∫

∂È“°‘®°“√¡’¿“…’∑’Ë∂Ÿ°À—° ≥ ∑’ˮ˓¬‰«È 70,000 ∫“∑ ®”π«πýß‘π∑’Ë°‘®°“√µÈÕ߬◊Ëπý ’¬¿“…’§√÷Ëߪ’®–ý∑Ë“°—∫

°“√∫—π∑÷°∫—≠™’ý¡◊ËÕ¬◊Ëπý ’¬¿“…’·≈È«®–ýªÁπ¥—ßπ’È

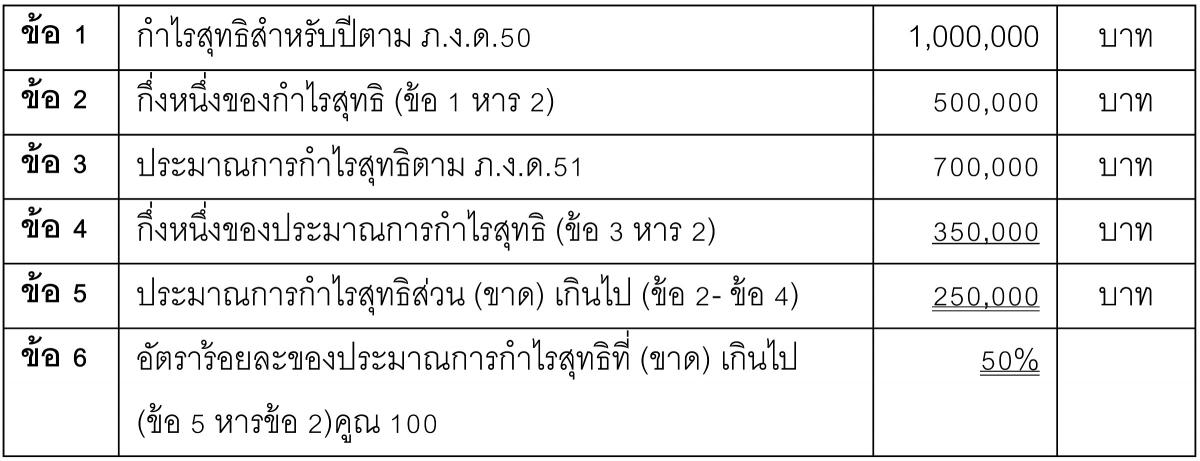

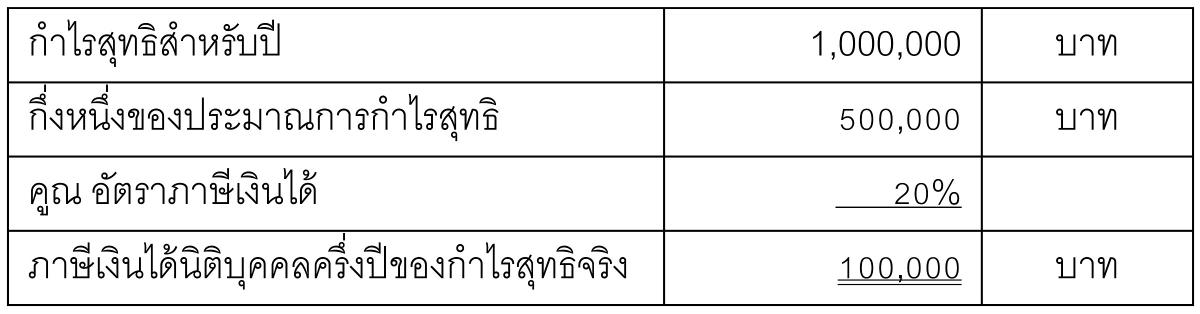

∫√‘…—∑ ýªÁπÀπ÷Ëß ®”°—¥ ‰¥È¬◊Ëπ√“¬°“√™”√–§Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’ ‚¥¬ª√–¡“≥°“√°”‰√ ÿ∑∏‘ ”À√—∫ª’‰«È 700,000 ∫“∑ ·µË°”‰√ ÿ∑∏‘∑’Ë°‘®°“√¬◊Ëπý ’¬¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ ‘Èπ√Õ∫√–¬–ý«≈“∫—≠™’ý∑Ë“°—∫ 1,000,000 ∫“∑

§”π«≥ª√–¡“≥°“√°”‰√ ÿ∑∏‘ Ë«π (¢“¥) ý°‘π‰ª

§”π«≥§Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈ Ë«π¢“¥

¢—Èπ∑’Ë 1 §”π«≥§Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’®“°ª√–¡“≥°“√°”‰√ ÿ∑∏‘ ”À√—∫ª’

¢—Èπ∑’Ë 2 §”π«≥§Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’®“°°”‰√ ÿ∑∏‘ ”À√—∫ª’

¢—Èπ∑’Ë 3 ýª√’¬∫ý∑’¬∫§Ë“¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈

°√≥’∑’ˬ◊Ëπª√–¡“≥°“√°”‰√ ÿ∑∏‘¢“¥‰ªý°‘π√ÈÕ¬≈– 25 ‚¥¬‰¡Ë¡’ýÀµÿÕ—π ¡§«√ ®–µÈÕßý ’¬ýß‘πýæ‘Ë¡ 20% ¢Õß¿“…’ýß‘π‰¥È𑵑∫ÿ§§≈§√÷Ëߪ’∑’Ë™”√–‰«ÈµË”‰ª

ß«π≈‘¢ ‘∑∏‘Ï µ“¡æ√–√“™∫—≠≠—µ‘≈‘¢ ‘∑∏‘Ï æ.». 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

¢Õ ß«π ‘∑∏‘Ï ¢ÈÕ¡Ÿ≈ ýπ◊ÈÕÀ“ ∫∑§«“¡ ·≈–√Ÿª¿“æ („π Ë«π∑’Ë∑”¢÷ÈπýÕß) ∑—ÈßÀ¡¥∑’˪√“°ÆÕ¬ŸË„πý«Á∫‰´µÏ www.thailandindustry.com ÀÈ“¡¡‘„ÀÈ∫ÿ§§≈„¥ §—¥≈Õ° À√◊Õ ∑” ”ýπ“ À√◊Õ ¥—¥·ª≈ß ¢ÈÕ§«“¡À√◊Õ∫∑§«“¡„¥Ê ¢Õßý«Á∫‰´µÏ À“°ºŸÈ„¥≈–ý¡‘¥ ‰¡Ë«Ë“°“√≈Õ°ý≈’¬π À√◊Õπ” Ë«πÀπ÷Ëß Ë«π„¥¢Õß∫∑§«“¡π’ȉª„™È ¥—¥·ª≈ß ‚¥¬‰¡Ë‰¥È√—∫Õπÿ≠“µýªÁπ≈“¬≈—°…≥ÏÕ—°…√ ®–∂Ÿ°¥”ýπ‘𧥒 µ“¡∑’Ë°ØÀ¡“¬∫—≠≠—µ‘‰«È Ÿß ÿ¥