โกศล ดีศีลธรรม

ปัจจุบันการวัดสมรรถนะผลการดำเนินงาน ได้สนับสนุนให้ผู้บริหารหรือผู้ถือหุ้นรับทราบผลการปฏิบัติงาน โดยมีมาตรวัดเป็นเครื่องมือติดตามประเมินผลความสำเร็จของงานตามรอบระยะเวลาดำเนินงานและเชื่อมโยงเป้าหมายกลยุทธ์กับการวัดผลการดำเนินงาน ซึ่งนำไปสู่การตั้งเป้าหมายเพื่อสนับสนุนการบรรลุเป้าหมายธุรกิจพร้อมระบุความเชื่อมโยงผลตอบแทนที่ประเมินจากผลการดำเนินงานเพื่อใช้จูงใจให้เกิดการทำงานอย่างมีประสิทธิภาพ

โดยมาตรวัดที่ถูกพัฒนาขึ้นจะต้องสอดคล้องกับกลยุทธ์ธุรกิจซึ่งมีการเชื่อมโยงทุกระดับตั้งแต่ ระดับปฏิบัติงาน ระดับฝ่ายงานและระดับองค์กร เพื่อนำผลลัพธ์มาดำเนินการทบทวนผลการปฏิบัติงานเทียบกับแผนงานหรือเป้าหมายที่ระบุไว้ รวมถึงใช้เทียบเคียงระหว่างองค์กรหรือผู้เป็นเลิศ (Best Practice) โดยเฉพาะระบบบริหารสินทรัพย์องค์กร อาทิ เครื่องจักรหรือระบบสนับสนุนการผลิต ถูกใช้ติดตามประสิทธิผลและวิเคราะห์แนวโน้มผลลัพธ์เพื่อสนับสนุนการตัดสินใจในการกำหนดกลยุทธ์และแผนงานบำรุงรักษา ดังนั้นมาตรวัดที่มีประสิทธิผลจะต้องสอดคล้องกับเป้าหมายองค์กรที่มีการเชื่อมโยงทุกระดับตั้งแต่ระดับปฏิบัติการจนถึงระดับกลยุทธ์องค์กร โดยมีการจัดเก็บข้อมูลที่มีความแม่นยำและระบบสารสนเทศสนับสนุนการรายงานผลอย่างมีประสิทธิภาพ เพื่อเป็นสารสนเทศป้อนกลับสำหรับปรับแผนกลยุทธ์ให้สอดคล้องกับสภาพการดำเนินงาน

โดยทั่วไปปัจจัยสนับสนุนประสิทธิผลการดำเนินงานควรประกอบด้วยกระบวนการ ความรับผิดชอบ การวัดผล รวมถึงการจัดสรรทรัพยากรเพื่อปรับปรุงกระบวนการหลัก โดยมุ่งการปฏิบัติการแบบทีมงานข้ามสายงาน (Cross Functional Team) ด้วยการประสานการทำงานจากบุคลากรหลายฝ่ายงานเพื่อให้พนักงานเกิดความร่วมมือและความมีส่วนร่วมปรับปรุงประสิทธิภาพ ทั้งยังส่งเสริมให้เกิดความรับผิดชอบกับสิ่งที่ได้รับมอบหมายและเกิดการพัฒนะทักษะที่หลากหลายให้มีความยืดหยุ่นในความเปลี่ยนแปลง โดยจัดแบ่งออกเป็นกลุ่มย่อยเพื่อให้เกิดความคล่องตัวต่อการดำเนินการต่าง ๆ เช่น การจัดทำมาตรวัด การจัดเก็บข้อมูลกระบวนการ การรายงานผล และฝึกอบรม เป็นต้น ส่วนผู้บริหารจะต้องให้คำมั่นต่อการสนับสนุนปัจจัยหลักแห่งความสำเร็จ อาทิ

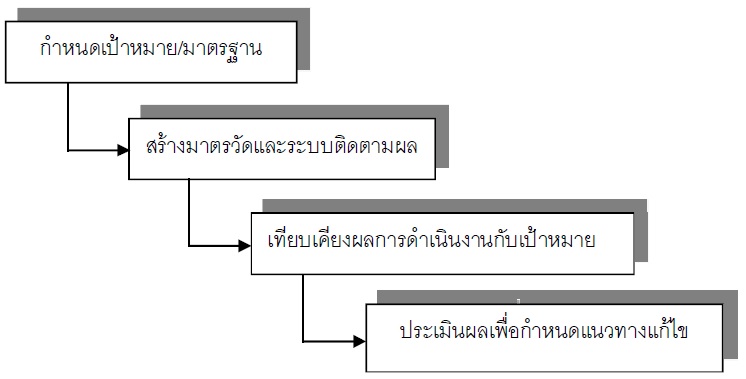

แนวทางติดตามประเมินผล

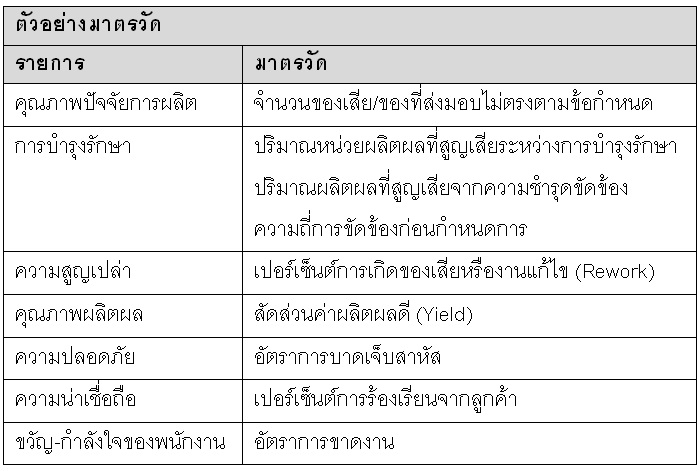

สิ่งสำคัญอีกประการสำหรับกำหนดตัวชี้วัด คือ การสร้างสมดุลระหว่างตัววัดผลทาง Financial และ Non-Financial การจัดทำมาตรวัดผลจะต้องแจงรายละเอียดกระบวนการตั้งแต่ระดับปฏิบัติการเชื่อมโยงกับระดับองค์กรและจัดทำมาตรวัดผลทุกระดับ มาตรวัดผลเหล่านี้จะใช้เทียบเคียงและวางแผนฝึกอบรมที่สอดคล้องกับการปฏิบัติงาน โดยมาตรวัดผลควรมีลักษณะสำคัญ ได้แก่ ความสัมพันธ์เชื่อมโยงโดยตรงกับกลยุทธ์การผลิต การป้อนกลับสารสนเทศสำคัญเกี่ยวกับกระบวนการ ความสะดวกต่อการใช้งานและสามารถใช้วัดผลที่ไม่ใช่ทางการเงิน โดยทั่วไปมาตรวัดอาจแสดงด้วยมาตรวัดเชิงรุก (Proactive) ที่มุ่งผลลัพธ์หรือเรียกว่ามาตรวัดนำ (Leading Metric) และมาตรวัดเชิงรับ (Reactive) หรือมาตรวัดตาม (Lagging Metric) ส่วนการแสดงผลลัพธ์การดำเนินงานระดับปฏิบัติการมักแสดงข้อมูลแต่ละพื้นที่การปฏิบัติงานบนบอร์ดด้วยแผนภูมิหรือกราฟ ซึ่งสะดวกต่อการทำความเข้าใจเพื่อแจ้งเตือนให้พนักงานได้รับทราบผลลัพธ์เทียบกับเป้าหมายเพื่อดำเนินการปรับแผนงานหรือแก้ไขปัญหาด้วยข้อมูลสำคัญ อาทิ อัตราของเสีย อัตราการผลิต อัตราการขาดงาน เวลาการตั้งเครื่อง อัตราการเกิดอุบัติเหตุ และระดับสต็อกงานระหว่างผลิต เป็นต้น ดังนั้นหัวใจสำคัญระบบวัดผลจะต้องสามารถติดตามและจัดเก็บข้อมูลเพื่อเชื่อมโยงกับมาตรวัดผลทุกระดับที่มีความสัมพันธ์กันเพื่อแจ้งเตือนและรายงานผลการดำเนินงาน ความสำเร็จการพัฒนามาตรวัดผลจะต้องสอดคล้องกับกลยุทธ์องค์กร โดยมาตรวัดเป็นเสมือนคำถามที่จะบอกว่า เรากำลังจะไปทางไหน อะไร คือ ปัจจัยแห่งความสำเร็จ เป้าหมายเราอยู่ที่ไหนและเราควรทำอย่างไรเพื่อบรรลุเป้าหมาย โดยทั่วไปแนวทางบัญชีจะมุ่งวัดผลประกอบการตามปัจจัยทรัพยากร อาทิ

ส่วนขอบเขตการกำหนดมาตรวัดเพื่อรายงานผลจำแนกได้เป็น

1.ดัชนีวัดความสำเร็จ (Key Performance Indicator) เป็นมาตรวัดติดตามเพื่อจำแนกขอบเขตปัญหาและกำหนดระดับความสำเร็จหรือประสิทธิผลของการดำเนินงาน

2.รายงานตามสายงาน (Functional Report) เป็นรายงานของการปฏิบัติงานในสายงานประจำวันเพื่อใช้ติดตามความสำเร็จของงานที่ดำเนินในฝ่ายงานที่รับผิดชอบ

3.รายงานพิเศษ (Exception Report) เป็นรายงานติดตามผลการดำเนินงานให้สอดคล้องกับกฎทางธุรกิจ (Business Rule)

แนวทางพัฒนา KPI อาจใช้รายงานข้อมูลหรือผลลัพธ์ที่จัดเก็บในระบบสารสนเทศอย่าง CMMS เพื่อกำหนดมาตรวัดความสำเร็จ การจัดทำ KPI นอกจากถูกใช้เป็นเครื่องมือสนับสนุนการบริหารทรัพยากรทางกายภาพ โดยเฉพาะเครื่องจักรหรือสินทรัพย์ที่สนับสนุนการดำเนินธุรกิจแล้ว ยังถูกใช้สื่อสารกลยุทธ์ระดับองค์กรเพื่อให้ทุกคนได้รับทราบถึงเป้าหมายและวัตถุประสงค์ของธุรกิจ ดังนั้นก่อนที่จะเริ่มจัดทำ KPI จะต้องศึกษาความสำคัญของตัวชี้วัด ซึ่งเป้าหมายและวัตถุประสงค์ขององค์กรจะต้องเชื่อมโยงกับกลยุทธ์ที่สนับสนุนให้องค์กรเกิดความได้เปรียบในการแข่งขัน โดยทั่วไปปัจจัยความได้เปรียบในการแข่งขันจะครอบคลุมถึงประเด็นต่าง ๆ อาทิ การเพิ่มผลิตภาพ การพัฒนาทักษะแรงงาน การลดปัจจัยความเสี่ยง การให้บริการและประเด็นเกี่ยวข้องกับความสามารถหลักขององค์กร (Core Competency) ที่ยากต่อการลอกเลียนแบบ สำหรับการกำหนดมาตรวัดความสำเร็จงานบำรุงรักษาจะมุ่งประเด็นหลัก คือ การกำหนด KPI เพื่อใช้วัดสมรรถนะเครื่องจักรและกระบวนการ (Equipment Performance) การนำ KPI สำหรับประเมินวัดผลทางการเงิน (Financial Performance) และการประเมินวัดผลการบำรุงรักษา(Performance of Maintenance Process)

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด