ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

รศ.เบญจมาศ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยราชภัฎนครราชสีมา

กระบวนการผลิตร่วม นอกจากจะได้ผลิตภัณฑ์หลักแล้ว ยังมีผลิตภัณฑ์พลอยได้มาพร้อมกันด้วย ผลิตภัณฑ์หลักหรือผลิตภัณฑ์ร่วม เป็นผลิตภัณฑ์ที่มีปริมาณมาก และมีมูลค่าสูง กระบวนการผลิตมุ่งหวังที่จะผลิตผลิตภัณฑ์หลักเหล่านี้ แต่สำหรับผลิตภัณฑ์พลอยได้ เป็นสิ่งที่ได้มาโดยไม่สามารถเลี่ยงได้ มีปริมาณน้อย และมีมูลค่าขายที่น้อยกว่าผลิตภัณฑ์หลักมาก

อย่างไรก็ตาม ในกระบวนการผลิตอาจจะมีเศษซากเกิดขึ้นได้ด้วย แต่มูลค่าเศษซากจะมีมูลค่าน้อยกว่าผลิตภัณฑ์พลอยได้ เช่น กระบวนการผลิตข้าวสาร ได้ผลิตภัณฑ์หลักเป็นข้าวสาร ได้ผลิตภัณฑ์พลอยได้เป็นรำข้าว และได้แกลบเป็นเศษซาก เป็นต้น ทางเลือกในการรับรู้มูลค่าผลิตภัณฑ์พลอยได้ อาจเลือกปฏิบัติอย่างใดอย่างหนึ่งระหว่าง การแสดงมูลค่าโดยการไม่คิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้ หรือการแสดงมูลค่าโดยการไม่คิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้

การแสดงมูลค่าโดยการไม่คิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้ แนวคิดของวิธีนี้ ปริมาณผลิตภัณฑ์พลอยได้ ณ จุดแยกออก มีจำนวนไม่มากนัก หรือไม่ให้ความสำคัญกับมูลค่าผลิตภัณฑ์พลอยได้ ณ จุดแยกออก จึงไม่จัดสรรต้นทุนร่วมที่เกิดขึ้นให้กับผลิตภัณฑ์พลอยได้ การแสดงมูลค่าอาจเกิดขึ้นได้ 2 กรณี คือ เมื่อผลิตภัณฑ์พลอยได้ ขาย ณ จุดแยกออก และเมื่อผลิตภัณฑ์พลอยได้นำไปผลิตต่อ

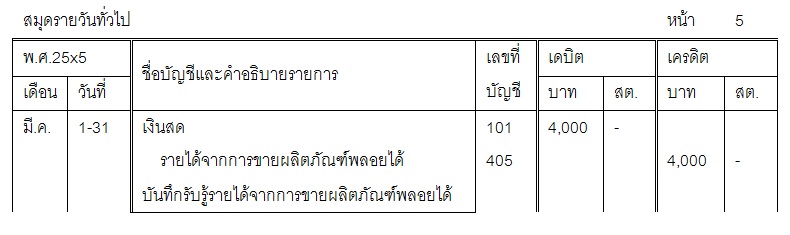

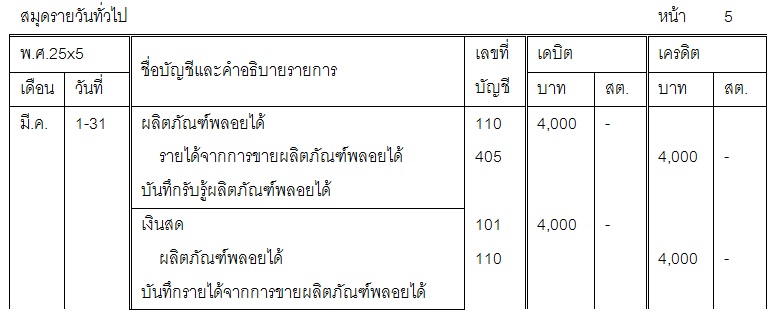

1.เมื่อผลิตภัณฑ์พลอยได้ ขาย ณ จุดแยกออก การแสดงมูลค่าโดยการไม่คิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้อาจจะเลือกระหว่าง การแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้เมื่อขาย หรือการแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้เมื่อมีผลิตภัณฑ์พลอยได้เกิดขึ้น

1.1 การแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้เมื่อขาย จะบันทึกรับรู้มูลค่าขายของผลิตภัณฑ์พลอยได้เป็นรายได้จากการขาย โดยจะไม่บันทึกบัญชีผลิตภัณฑ์พลอยได้เป็นสินทรัพย์ แต่จะบันทึกรับสินทรัพย์ใด ๆ ที่ได้จากการขายผลิตภัณฑ์พลอยได้แทน จึงเป็นการบันทึกบัญชีขั้นตอนเดียว

1.2 การแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้เมื่อมีผลิตภัณฑ์พลอยได้เกิดขึ้น จะรับรู้ผลิตภัณฑ์พลอยได้เป็นสินทรัพย์ในทันทีเมื่อมีผลิตภัณฑ์พลอยได้เกิดขึ้น หลังจากนั้นเมื่อมีการขายผลิตภัณฑ์พลอยได้ออกไป จึงจะบันทึกรับรู้รายได้จากการขายอีกครั้ง จึงเป็นการบันทึกบัญชีแบบ 2 ขั้นตอน

ตัวอย่างที่ 1

กระบวนการผลิตร่วมหนึ่งมีผลิตภัณฑ์หลักเกิดขึ้น 20,000 ตัน มีผลิตภัณฑ์พลอยได้เกิดขึ้น 2,000 กิโลกรัม ผลิตภัณฑ์พลอยได้มีมูลค่าขายกิโลกรัมละ 2 บาท กิจการขายผลิตภัณฑ์พลอยได้ไปทั้งหมดโดยได้รับเงินสดจากการขาย

กรณีการแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้เมื่อขาย

กรณีการแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้เมื่อมีผลิตภัณฑ์พลอยได้เกิดขึ้น

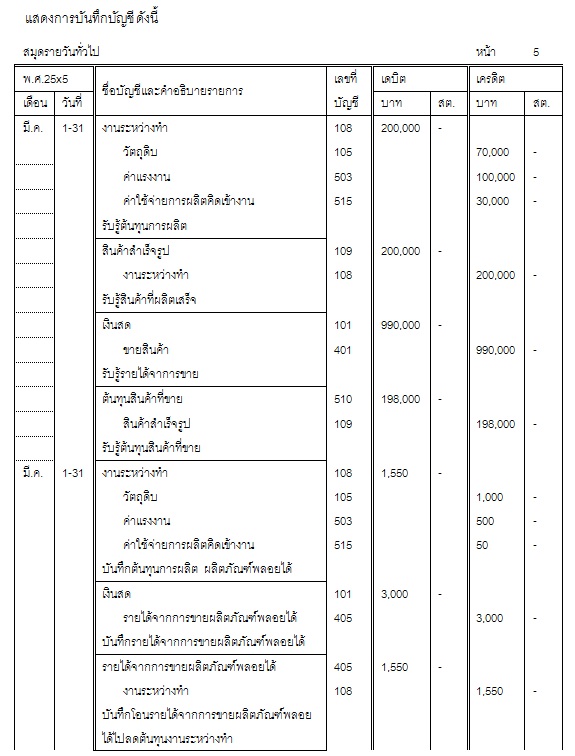

2.เมื่อผลิตภัณฑ์พลอยได้นำไปผลิตต่อ แนวคิดของวิธีนี้เนื่องจากผลิตภัณฑ์พลอยได้ต้องผ่านกระบวนการผลิตต่อจึงจะขายได้ ทำให้มีต้นทุนการผลิตต่อของผลิตภัณฑ์พลอยได้ ดังนั้นต้นทุนส่วนเพิ่มที่เกิดขึ้นจากกระบวนการผลิตต่อจึงต้องนำมาหักออกจากรายได้จากการขายผลิตภัณฑ์พลอยได้ เรียกว่า มูลค่าขายสุทธิของผลิตภัณฑ์พลอยได้

ตัวอย่างที่ 2

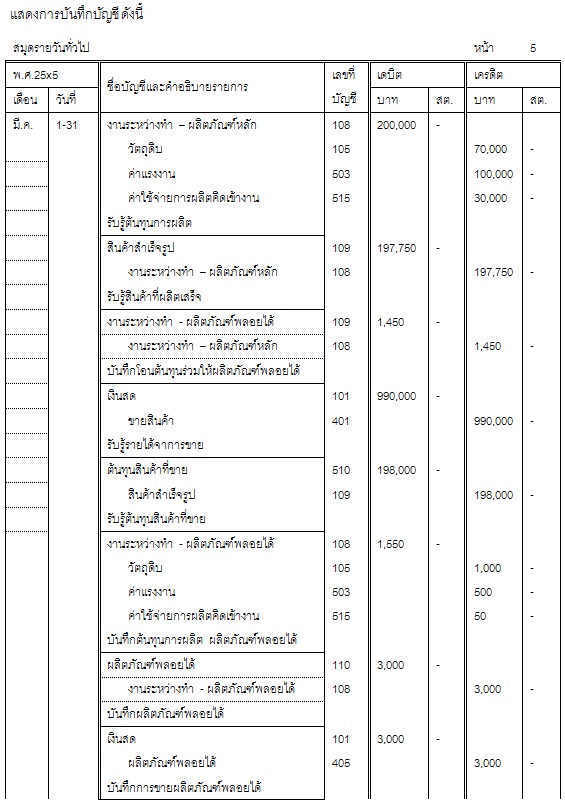

กระบวนการผลิตร่วมหนึ่งมีผลิตภัณฑ์หลักเกิดขึ้น 10,000 กิโลกรัม มีต้นทุนการผลิตเท่ากับ 20 บาทต่อกิโลกรัม ประกอบด้วยวัตถุดิบทางตรง 7 บาท ค่าแรงงานทางตรง 10 บาท ค่าใช้จ่ายการผลิตคิดเข้างาน 30% ของค่าแรงงานทางตรง ผลิตภัณฑ์หลักดังกล่าวมีมูลค่าขายกิโลกรัมละ 100 บาท ผลิตภัณฑ์หลักคงเหลือ ณ วันปลายงวด 100 กิโลกรัม ในขณะเดียวกันมีผลิตภัณฑ์พลอยได้เกิดขึ้นด้วย 1,000 กิโลกรัม ถ้านำผลิตภัณฑ์พลอยได้ไปผ่านกระบวนการต่อจะสามารถขายผลิตภัณฑ์พลอยได้ดังกล่าวได้ในราคากิโลกรัมละ 3 บาท ค่าใช้จ่ายในกระบวนการผลิตต่อจะมีวัตถุดิบทางตรงเกิดขึ้น 1 บาทต่อกิโลกรัม ค่าแรงงานทางตรง 0.50 บาทต่อกิโลกรัม และมีค่าใช้จ่ายการผลิตคิดเข้างานเท่ากับ 10% ของค่าแรงงานทางตรง กิจการขายผลิตภัณฑ์พลอยได้ไปทั้งหมดโดยได้รับเงินสดจากการขาย

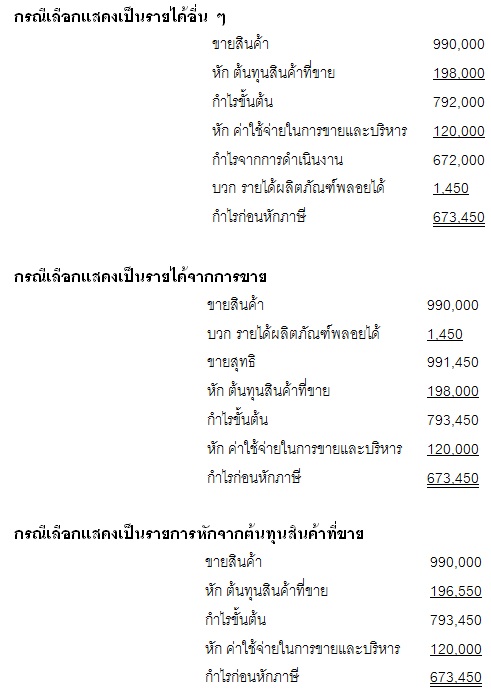

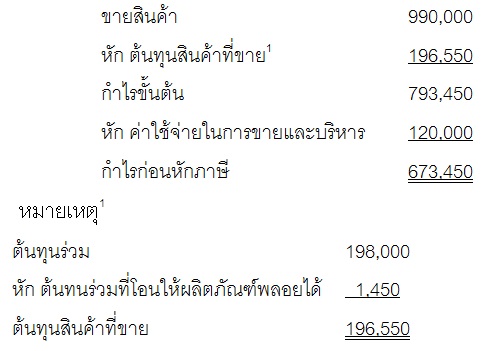

การแสดงมูลค่าขายของผลิตภัณฑ์พลอยได้ในงบกำไรขาดทุน อาจเลือกแสดงเป็นรายได้อื่น ๆ หรือรายได้จากการขาย หรือแสดงเป็นรายการหักจากต้นทุนสินค้าที่ขาย แต่ถ้าผลิตภัณฑ์พลอยได้

จากข้อมูลข้างต้น ถ้ากิจการมีค่าใช้จ่ายในการขายและบริหารสำหรับเกิดขึ้นเท่ากับ 120,000 บาท แสดงตัวอย่างการรายงานมูลค่าขายของผลิตภัณฑ์พลอยได้ในงบกำไรขาดทุนได้ดังนี้

การแสดงมูลค่าผลิตภัณฑ์พลอยได้เมื่อมีคิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้ แนวคิดของวิธีนี้จะรายงานมูลค่าผลิตภัณฑ์พลอยได้ด้วยมูลค่าขายสุทธิของผลิตภัณฑ์พลอยได้ ซึ่งคำนวณจาก มูลค่าขายของผลิตภัณฑ์พลอยได้ หักด้วยต้นทุนผลิตต่อ และค่าใช้จ่ายดำเนินงานอื่นที่เกี่ยวข้องกับผลิตภัณฑ์พลอยได้ (ถ้ามี)

ตัวอย่างที่ 3

จากตัวอย่างที่ 2 เมื่อคิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้เท่ากับมูลค่าขายสุทธิของผลิตภัณฑ์พลอยได้

มูลค่าขายสุทธิของผลิตภัณฑ์พลอยได้

= มูลค่าขายผลิตภัณฑ์พลอยได้ – ต้นทุนผลิตต่อ

= (1,000 กิโลกรัม x 3 บาท) – (1,000 กิโลกรัม x 1.55 บาท)

= 1,450 บาท

การรายงานในงบกำไรขาดทุนเมื่อคิดต้นทุนร่วมให้กับผลิตภัณฑ์พลอยได้ด้วยมูลค่าสุทธิที่ของผลิตภัณฑ์พลอยได้

ข้อมูลอ้างอิง

•John Wild, Ken Shaw, & Barbara Chiappetta. (2012). Fundamental Accounting Principles. Boston. McGraw Hill.

• Ken Boyd. (2013). Cost Accounting for Dummies. New Jersey. John Wiley & Sons, Inc

. • Ray Garrison, Eric Noreen, & Peter Brewer. (2014). Managerial Accounting. Boston. McGraw Hill.

• Steven M. Bragg. (2015). Accounting for Inventory. Colorado. AccountingTools, Inc

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด