ľ».«‘«—≤Ļž Õņ‘ ‘∑ł‘žņ‘≠‚≠

Ńň“«‘∑¬“Ň—¬ŗ∑§‚Ļ‚Ҭ’√“™ŃߧŇÕ’ “Ļ

√».ŗļ≠®Ń“» Õņ‘ ‘∑ł‘žņ‘≠‚≠

Ńň“«‘∑¬“Ň—¬√“™ņ—ģĻ§√√“™ ’Ń“

ŗŃ◊ŤÕ°‘®°“√„™ť√–ļļĶťĻ∑ōĻŃ“Ķ√į“Ļ„Ļ°“√ľŇ‘Ķ ŠŇ–Ń’°“√«‘ŗ§√“–ňžň“§Ť“ľŇĶŤ“ßĘÕßĶťĻ∑ōĻ°“√ľŇ‘Ķ ®–ĺļ«Ť“ §Ť“„™ť®Ť“¬°“√ľŇ‘ĶŃ’∑“ßŗŇ◊Õ°„Ļ°“√«‘ŗ§√“–ňžľŇĶŤ“ßŃ“°°«Ť“ĶťĻ∑ōĻ«—Ķ∂ōī‘ļ∑“ßĶ√ߊҖĶťĻ∑ōĻ§Ť“Š√ßß“Ļ∑“ßĶ√ß ∑—ťßĻ’ťĘ÷ťĻÕ¬ŔŤ°—ļ§«“ŃĶťÕß°“√∑’Ť®–„™ťĽ√–‚¬™Ļž®“°§Ť“ľŇĶŤ“ß∑’Ť«‘ŗ§√“–ňžšīť«Ť“ĶťÕß°“√„ňťŠ īß√“¬Ň–ŗÕ’¬ī∑’Ťŗ°‘īĘ÷ťĻŃ“°ĻťÕ¬Õ¬Ť“ßš√

ÕߧžĽ√–°ÕļĶťĻ∑ōĻ°“√ľŇ‘ĶĽ√–°Õļīť«¬ ĶťĻ∑ōĻ«—Ķ∂ōī‘ļ∑“ßĶ√ß ĶťĻ∑ōĻ§Ť“Š√ßß“Ļ∑“ßĶ√ß ŠŇ–§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ ŗŃ◊ŤÕĺ‘®“√≥“∂÷ßĺńĶ‘°√√ŃĘÕßĶťĻ∑ōĻ ∑—ťß 3 √“¬°“√ ®–ĺļ«Ť“ ĶťĻ∑ōĻ«—Ķ∂ōī‘ļ∑“ßĶ√ß ŠŇ–ĶťĻ∑ōĻ§Ť“Š√ßß“Ļ∑“ßĶ√ß Ń’ĺńĶ‘°√√ŃĶťĻ∑ōĻŗĽÁĻĶťĻ∑ōĻľ—ĻŠĽ√ „ĻĘ≥–∑’Ť§Ť“„™ť®Ť“¬°“√ľŇ‘ĶŗĽÁĻĶťĻ∑ōĻ∑’ŤŃ’ĺńĶ‘°√√Ń∑—ťß„ĻŇ—°…≥–∑’ŤŗĽÁĻĶťĻ∑ōĻľ—ĻŠĽ√ ŗ™ŤĻ §Ť“«—Ķ∂ōī‘ļ∑“ßÕťÕŃ §Ť“ŇŤ«ßŗ«Ň“ «— īō ‘ťĻŗĽŇ◊Õß„™ťšĽ„Ļ‚√ßß“Ļ ŠŇ–ĶťĻ∑ōĻ§ß∑’Ť ŗ™ŤĻ ŗß‘Ļŗī◊ÕĻľŔť§«ļ§ōŃ°“√ľŇ‘Ķ §Ť“ŗļ’ť¬Ľ√–°—Ļņ—¬∑√—嬞 ‘Ļ‚√ßß“Ļ §Ť“ŗ ◊ŤÕŃ√“§“ŗ§√◊ŤÕß®—°√ §Ť“ŗ™Ť“Õ“§“√‚√ßß“Ļ ŗĽÁĻĶťĻ

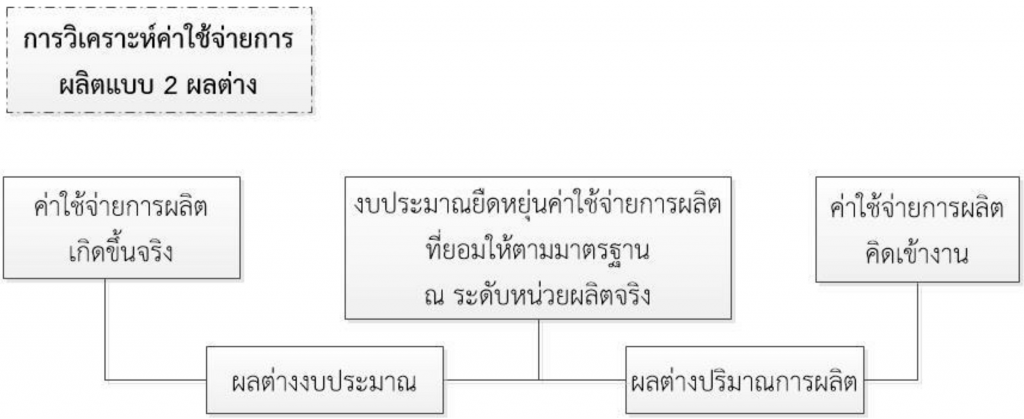

°“√«‘ŗ§√“–ňž§Ť“ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶŠļļ 2 ľŇĶŤ“ß ŗĽÁĻ«‘ł’°“√∑’ŤšŃŤę—ļęťÕĻ ‚ī¬°“√«‘ŗ§√“–ňž§Ť“ľŇĶŤ“ß®–ĺ‘®“√≥“∂÷ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķ√«ŃŃ“°°«Ť“ ŠĶŤ¬—ߧß√«ļ√«ŃĘťÕŃŔŇ„Ļ°“√«‘ŗ§√“–ňž‚ī¬Š¬° Ť«Ļ∑’ŤŗĽÁĻĶťĻ∑ōĻľ—ĻŠĽ√Ň–ĶťĻ∑ōĻ§ß∑’Ť °“√«‘ŗ§√“–ňž„ĻŇ—°…≥–Ļ’ť®–ŠļŤß§Ť“ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶÕÕ°ŗĽÁĻ ľŇĶŤ“ßßļĽ√–Ń“≥ ŠŇ–ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ

1. ľŇĶŤ“ßßļĽ√–Ń“≥ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß°—ļßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß ‚ī¬ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß Ľ√–°Õļīť«¬ §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß ŠŇ–ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻßļĽ√–Ń“≥ ŗĘ’¬ĻŗĽÁĻ ŔĶ√°“√§”Ļ«≥šīťī—ßĻ’ť

ľŇĶŤ“ßßļĽ√–Ń“≥ = §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß

2. ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ßßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß°—ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ ‚ī¬§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ Ľ√–°Õļīť«¬ §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß ŠŇ–§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß ŗĘ’¬ĻŗĽÁĻ ŔĶ√°“√§”Ļ«≥šīťī—ßĻ’ť

ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ = ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß – §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ

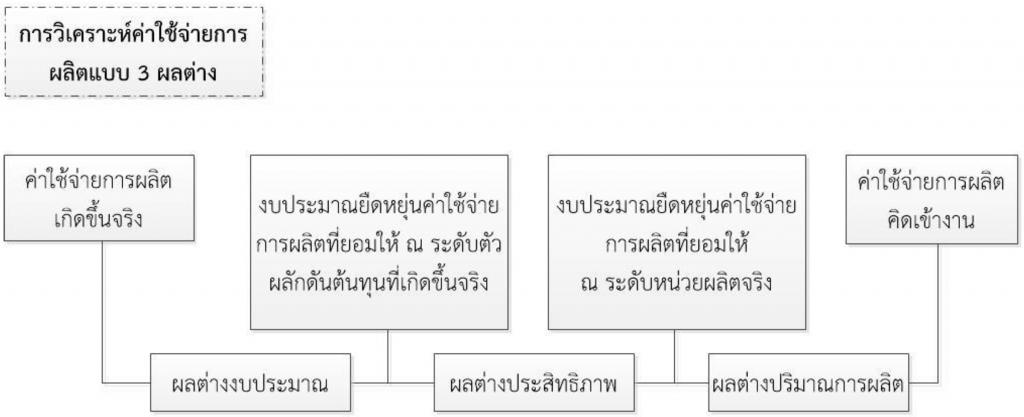

°“√«‘ŗ§√“–ňž§Ť“ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶŠļļ 3 ľŇĶŤ“ß ŗĽÁĻÕ’°∑“ßŗŇ◊Õ°ňĻ÷Ťß∑’Ť®–„ňť√“¬Ň–ŗÕ’¬īŗ°’Ť¬«°—ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß°—ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“ĻšīťŃ“°°«Ť“°“√«‘ŗ§√“–ňž§Ť“„™ť®Ť“¬°“√ľŇ‘ĶŠļļ 2 ľŇĶŤ“ß °“√«‘ŗ§√“–ňž„ĻŇ—°…≥–Ļ’ť®–ŠļŤß§Ť“ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶÕÕ°ŗĽÁĻ ľŇĶŤ“ßßļĽ√–Ń“≥ň√◊Õ°“√®Ť“¬ŗß‘Ļ ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ ŠŇ–ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ

1. ľŇĶŤ“ßßļĽ√–Ń“≥ň√◊Õ°“√®Ť“¬ŗß‘Ļ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß°—ļßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß ‚ī¬ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘߼√–°Õļīť«¬ ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ߊҖßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ ŗĘ’¬ĻŗĽÁĻ ŔĶ√ ī—ßĻ’ť

ľŇĶŤ“ßßļĽ√–Ń“≥ň√◊Õ°“√®Ť“¬ŗß‘Ļ = §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß

2. ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ßßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß°—ļßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß ‚ī¬ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘߼√–°Õļīť«¬ ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß °—ļßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ ŗĘ’¬ĻŗĽÁĻ ŔĶ√ ī—ßĻ’ť

ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ = ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß

3. ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ßßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß °—ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ ‚ī¬§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ §”Ļ«≥®“°Õ—Ķ√“§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ√«Ń§Ŕ≥Ľ√‘Ń“≥Ķ—«ľŇ—°ī—ĻĶťĻ∑ōĻĶ“ŃŃ“Ķ√į“Ļ§Ŕ≥ňĻŤ«¬ľŇ‘Ķ®√‘ß ŗĘ’¬ĻŗĽÁĻ ŔĶ√ ī—ßĻ’ť

ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ = ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß - §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ

.

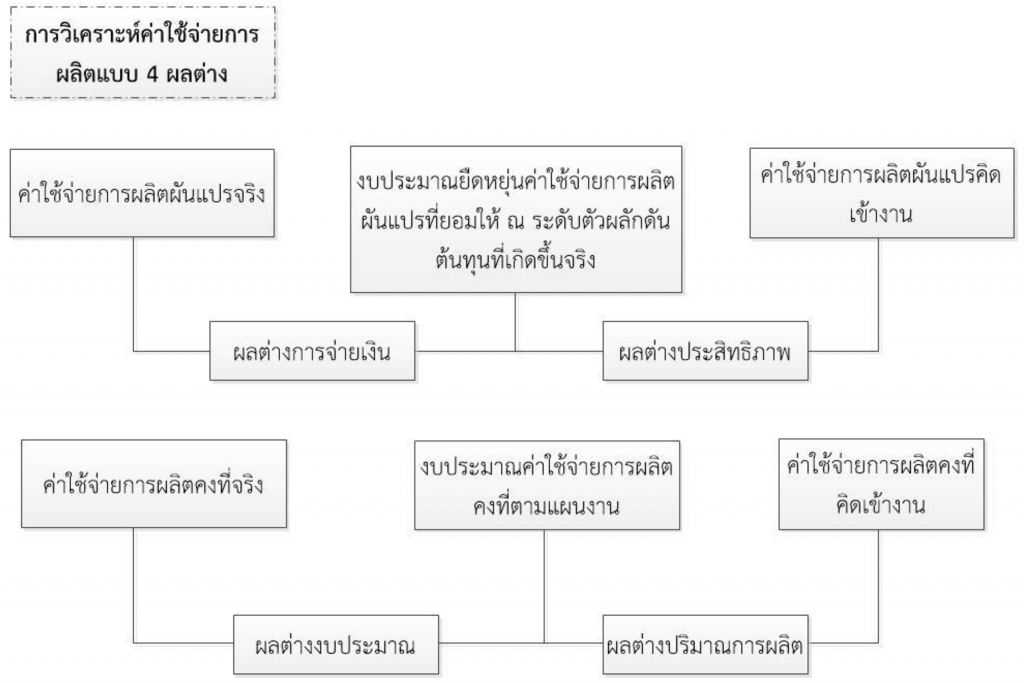

°“√«‘ŗ§√“–ňž§Ť“ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶŠļļ 4 ľŇĶŤ“ß ĻÕ°®“°®–„ňť§«“Ń ”§—≠°—ļĺńĶ‘°√√ѧŤ“„™ť®Ť“¬°“√ľŇ‘Ķ ‚ī¬§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ®–∂Ŕ°®”ŠĻ°™—īŗ®ĻŗĽÁĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√ ŠŇ–§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť ĻÕ°®“°Ļ’ť¬—ߧߧ”Ļ÷ß∂÷ßÕߧžĽ√–°ÕļĘÕß°“√°”ňĻīĶťĻ∑ōĻŃ“Ķ√į“Ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķīť«¬ ‚ī¬ÕߧžĽ√–°ÕļĘÕßĶťĻ∑ōĻŃ“Ķ√į“Ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ ®–Ń’∑—ťß Ť«ĻĘÕßĶťĻ∑ōĻĘÕß∑√—嬓°√ ŠŇ–Ľ√‘Ń“≥Ķ—«ľŇ—°ī—ĻĶťĻ∑ōĻň√◊Õį“Ļ°“√Ľ—Ļ Ť«Ļ∑’Ťŗ°’Ť¬«ĘťÕß ī—ßĻ—ťĻ °“√«‘ŗ§√“–ňž§Ť“ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶŠļļ 4 ľŇĶŤ“ß ®÷ß®”ŠĻ°ÕÕ°ŗĽÁĻ

1. ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√ ľŇĶŤ“ß„Ļ Ť«ĻĻ’ť®–®”ŠĻ°ÕÕ°ŗĽÁĻ 2 ľŇĶŤ“߬ŤÕ¬ šīťŠ°Ť ľŇĶŤ“ß°“√®Ť“¬ŗß‘Ļ ŠŇ–ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ ∑—ťßĻ’ťľŇĶŤ“߬ŤÕ¬ŠĶŤŇ–√“¬°“√Ń’ňŇ—°°“√§”Ļ«≥ň“ī—ßĻ’ť

1.1 ľŇĶŤ“ß°“√®Ť“¬ŗß‘Ļ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ťŗ°‘īĘ÷ťĻ®√‘ß°—ļßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ ň√◊Õį“Ļ°“√Ľ—Ļ Ť«ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß ŗĘ’¬ĻŗĽÁĻ ŔĶ√°“√§”Ļ«≥šīťī—ßĻ’ť

ľŇĶŤ“ß°“√®Ť“¬ŗß‘Ļ = §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ ň√◊Õį“Ļ°“√Ľ—Ļ Ť«ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß

1.2 ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ßßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß °—ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√§‘īŗĘť“ß“Ļ ‚ī¬ §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ §”Ļ«≥®“°Õ—Ķ√“Ń“Ķ√į“Ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√ §Ŕ≥√–ī—ļ°‘®°√√ŃĘÕßĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻĶ“ŃŃ“Ķ√į“Ļ§Ŕ≥ňĻŤ«¬ľŇ‘Ķ®√‘ß ŗĘ’¬ĻŗĽÁĻ ŔĶ√°“√§”Ļ«≥šīťī—ßĻ’ť

ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ = ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß – §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√§‘īŗĘť“ß“Ļ

2.ľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť ľŇĶŤ“ß„Ļ Ť«ĻĻ’ť®–®”ŠĻ°ÕÕ°ŗĽÁĻ 2 ľŇĶŤ“߬ŤÕ¬ šīťŠ°Ť ľŇĶŤ“ßßļĽ√–Ń“≥ŠŇ–ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ ∑—ťßĻ’ťľŇĶŤ“߬ŤÕ¬ŠĶŤŇ–√“¬°“√Ń’ňŇ—°°“√§”Ļ«≥ň“ī—ßĻ’ť

2.1 ľŇĶŤ“ßßļĽ√–Ń“≥ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ťŗ°‘īĘ÷ťĻ®√‘ß°—ļßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’ŤĶ“ŃŠľĻß“Ļ ŗĘ’¬ĻŗĽÁĻ ŔĶ√°“√§”Ļ«≥šīťī—ßĻ’ť

ľŇĶŤ“ßßļĽ√–Ń“≥ = §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ

2.2 ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ ŗĽÁĻ°“√ŗĽ√’¬ļŗ∑’¬ļ°—Ļ√–ň«Ť“ßßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ°—ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť§‘īŗĘť“ß“Ļ ‚ī¬§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť§‘īŗĘť“ß“Ļ §”Ļ«≥®“°Õ—Ķ√“Ń“Ķ√į“Ļ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť §Ŕ≥√–ī—ļ°‘®°√√ŃĘÕßĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻĶ“ŃŃ“Ķ√į“Ļ§Ŕ≥ňĻŤ«¬ľŇ‘Ķ®√‘ß ŗĘ’¬ĻŗĽÁĻ ŔĶ√°“√§”Ļ«≥šīťī—ßĻ’ť

ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ = ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ – §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť§‘īŗĘť“ß“Ļ

Ķ—«Õ¬Ť“ß

ĶŤÕšĽĻ’ťŗĽÁĻĶ—«Õ¬Ť“ßĘťÕŃŔŇĶťĻ∑ōĻŃ“Ķ√į“Ļ°“√ľŇ‘Ķ„Ļ Ť«ĻĘÕߧŤ“„™ť®Ť“¬°“√ľŇ‘ĶĘÕß ‘Ļ§ť“™Ļ‘īňĻ÷Ťß ę÷ŤßŃ’√“¬Ň–ŗÕ’¬īī—ßĻ’ť

- §Ť“Š√ßß“Ļ∑“ßĶ√ß ŗ«Ň“ 1/2 ™—Ť«‚Ńß Õ—Ķ√“§Ť“®ť“ß™—Ť«‚ŃßŇ– 60 ļ“∑

- §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√ Õ—Ķ√“ 20% ĘÕßĶťĻ∑ōĻ§Ť“Š√ßß“Ļ∑“ßĶ√ß

- §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť 5 ļ“∑ĶŤÕňĻŤ«¬°“√ľŇ‘Ķ

į“ĻĘťÕŃŔŇĶťĻ∑ōĻŃ“Ķ√į“ĻĶŤÕňĻŤ«¬Ęť“ßĶťĻ Ľ√–Ń“≥°“√®“°į“Ļ°“√ľŇ‘Ķ ”ň√—ļĽ’∑’Ť 120,000 ňĻŤ«¬ ň√◊ÕĽ√–Ń“≥°“√ĶŤÕŗī◊ÕĻ 10,000 ňĻŤ«¬ ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť ”ň√—ļĽ’ŗ∑Ť“°—ļ 600,000 ļ“∑ ň√◊Õ 50,000 ļ“∑ĶŤÕŗī◊ÕĻ

ĘťÕŃŔŇ°“√ľŇ‘Ķŗĺ‘ŤŃŗĶ‘Ń∑’Ťŗ°‘īĘ÷ťĻ®√‘ß ”ň√—ļŗī◊ÕĻ ‘ßň“§Ń Ń’√“¬Ň–ŗÕ’¬īī—ßĻ’ť

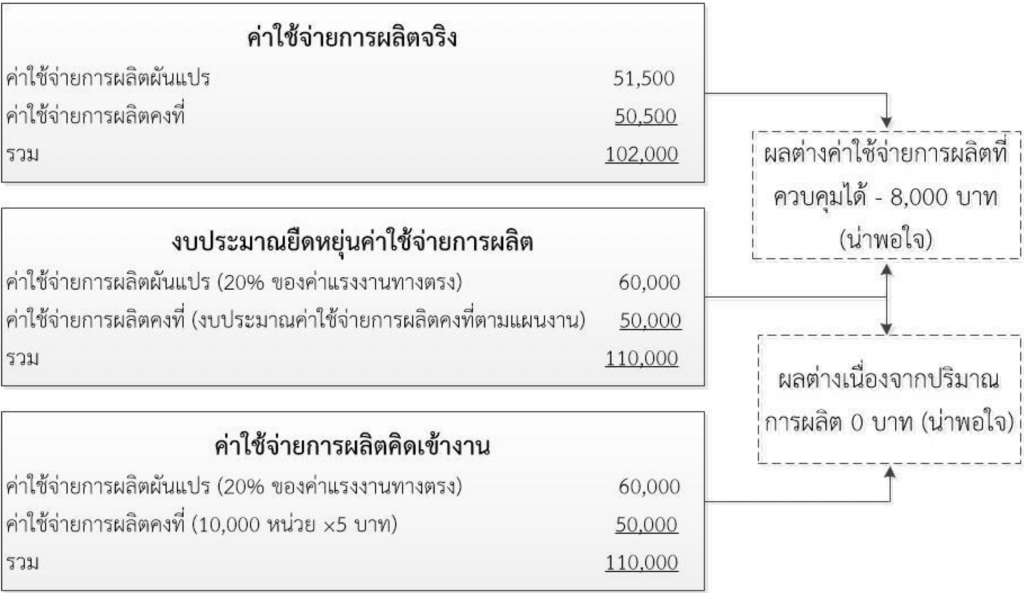

ľŇĶŤ“ßßļĽ√–Ń“≥

= §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß

= (51,500 ļ“∑ + 50,500 ļ“∑) – ((20% x (1/2 ™—Ť«‚Ńß × 10,000 ňĻŤ«¬ x 60 ļ“∑)) + 50,000)

= 102,000 ļ“∑ – 110,000 ļ“∑

= - 8,000 ļ“∑ §«ļ§ōѧŤ“„™ť®Ť“¬°“√ī”ŗĻ‘Ļß“Ļ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß„ňťŃ’§Ť“ĶŤ”°«Ť“®”Ļ«Ļŗß‘ĻßļĽ√–Ń“≥¬◊īň¬ōŤĻ∑’Ť«“ߊľĻš«ť Ľ√–ň¬—ī§Ť“„™ť®Ť“¬šīť °”š√Ę—ťĻĶťĻŗĺ‘ŤŃĘ÷ťĻ

ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ

= ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňťĶ“ŃŃ“Ķ√į“Ļ ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß – §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ

= 110,000 ļ“∑ - ((20% x 300,000) + (5 ļ“∑ x 10,000 ňĻŤ«¬))

= 0 ļ“∑ ľŇ‘Ķ ‘Ļ§ť“šīť®√‘ßŗ∑Ť“°—ļĽ√‘Ń“≥°“√ľŇ‘ĶĶ“ŃŠľĻßļĽ√–Ń“≥®÷ߚэђľŇĶŤ“ߧŤ“„™ť®Ť“¬ŗ°‘īĘ÷ťĻ

Š īß°“√§”Ļ«≥„ĻŇ—°…≥–ŠľĻņ“ĺ ī—ßĻ’ť

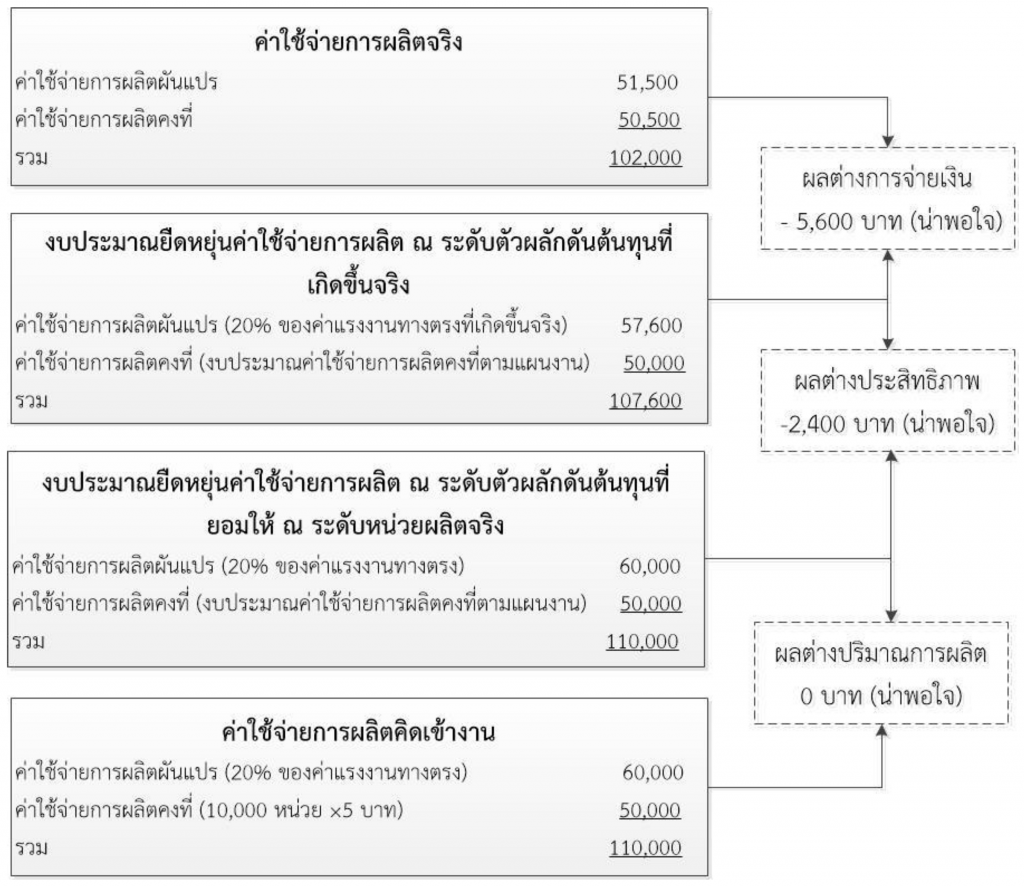

ľŇĶŤ“ßßļĽ√–Ń“≥ň√◊Õ°“√®Ť“¬ŗß‘Ļ

= §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß

= (51,500 ļ“∑ + 50,500 ļ“∑) – ((20% x 288,000 ļ“∑)) + 50,000)

= 102,000 ļ“∑ – 107,600 ļ“∑

= - 5,600 ļ“∑ §«ļ§ōѧŤ“„™ť®Ť“¬°“√ī”ŗĻ‘Ļß“Ļ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß„ňťŃ’§Ť“ĶŤ”°«Ť“®”Ļ«Ļŗß‘ĻßļĽ√–Ń“≥¬◊īň¬ōŤĻ∑’Ť∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß Ľ√–ň¬—ī§Ť“„™ť®Ť“¬šīť °”š√Ę—ťĻĶťĻŗĺ‘ŤŃĘ÷ťĻ

ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ

= ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß- ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß

= 107,600 ļ“∑ – ((20% x 300,000) + (5 ļ“∑ x 10,000 ňĻŤ«¬))

= 107,600 – 110,000 ļ“∑

= -2,400 ļ“∑ ļ√‘ň“√ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß„ňťŃ’®”Ļ«ĻĻťÕ¬°«Ť“∑’Ť§‘īĶ“ŃÕ—Ķ√“ĶťĻ∑ōĻŃ“Ķ√į“Ļ °”š√Ę—ťĻĶťĻŗĺ‘ŤŃĘ÷ťĻ

ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ

= ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ∑’Ť¬ÕŃ„ňť ≥ √–ī—ļňĻŤ«¬ľŇ‘Ķ®√‘ß- §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§‘īŗĘť“ß“Ļ

= ((20% x 300,000 ļ“∑)) + 50,000) – ((20% x 300,000) + (5 ļ“∑ x 10,000 ňĻŤ«¬))

= 110,000 ļ“∑ – 110,000 ļ“∑

= 0 ļ“∑ ľŇ‘Ķ ‘Ļ§ť“šīť®√‘ßŗ∑Ť“°—ļĽ√‘Ń“≥°“√ľŇ‘ĶĶ“ŃŠľĻßļĽ√–Ń“≥®÷ߚэђľŇĶŤ“ߧŤ“„™ť®Ť“¬ŗ°‘īĘ÷ťĻ

Š īß°“√§”Ļ«≥„ĻŇ—°…≥–ŠľĻņ“ĺ ī—ßĻ’ť

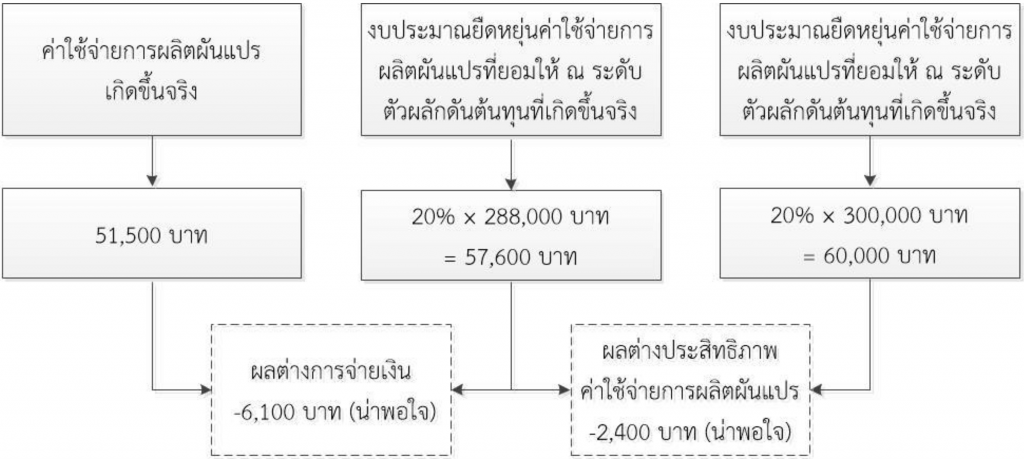

ľŇĶŤ“ß°“√®Ť“¬ŗß‘Ļ

= §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ťŗ°‘īĘ÷ťĻ®√‘ß - ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ ň√◊Õį“Ļ°“√Ľ—Ļ Ť«ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß

= 51,500 ļ“∑ – (20% x 288,000 ļ“∑)

= 51,500 ļ“∑ – 57,600 ļ“∑

= -6,100 ļ“∑ §«ļ§ōѧŤ“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ťŗ°‘īĘ÷ťĻ®√‘ß„ňťÕ¬ŔŤ„Ļ√–ī—ļ∑’ŤĶŤ”°«Ť“Õ—Ķ√“§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť®Ť“¬ ≥ √–ī—ļį“Ļ°‘®°√√Ńŗī’¬«°—Ļšīť ‚Õ°“ „Ļ°“√∑”°”š√Ę—ťĻĶťĻ®÷ßŗĺ‘ŤŃĘ÷ťĻ

ľŇĶŤ“߼√– ‘∑ł‘ņ“ĺ

= ßļĽ√–Ń“≥¬◊īň¬ōŤĻ§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√∑’Ť¬ÕŃ„ňť ≥ √–ī—ļĶ—«ľŇ—°ī—ĻĶťĻ∑ōĻ∑’Ťŗ°‘īĘ÷ťĻ®√‘ß – §Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√§‘īŗĘť“ß“Ļ

= 57,600 ļ“∑ - (20% x 300,000)

= -2,400 ļ“∑ ∑’Ť√–ī—ļ°“√ľŇ‘Ķ 10,000 ňĻŤ«¬ŗňŃ◊ÕĻ°—Ļ ŠĶŤ°“√ī”ŗĻ‘Ļß“Ļ®√‘ß„™ť∑√—嬓°√∑’ŤĶ—«ľŇ—°ī—Ļ∑”„ňťŗ°‘ī§Ť“„™ť®Ť“¬°“√ľŇ‘Ķľ—ĻŠĽ√„Ļ®”Ļ«Ļ∑’ŤĻťÕ¬°«Ť“ Š īß„ňťŗňÁĻ∂÷ß°“√∑”ß“Ļ∑’ŤŃ’Ľ√– ‘∑ł‘ņ“ĺ

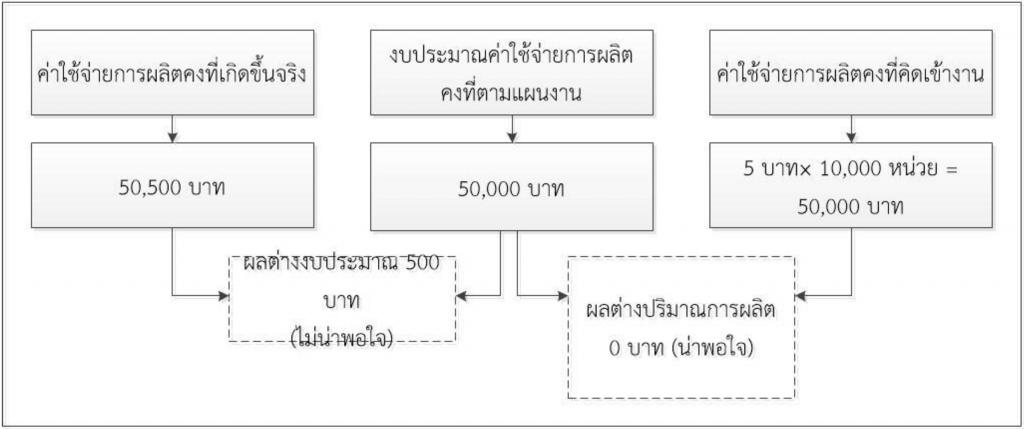

ľŇĶŤ“ßßļĽ√–Ń“≥

= §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ťŗ°‘īĘ÷ťĻ®√‘ß – ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ

= 50,500 ļ“∑ – 50,000 ļ“∑

= 500 ļ“∑ §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť∑’Ťŗ°‘īĘ÷ťĻ®√‘ß Ŕß°«Ť“∑’Ť§“ī°“√š«ťĶ“ŃŠľĻßļĽ√–Ń“≥ ‚Õ°“ „Ļ°“√∑”°”š√„ňťŗĽÁĻšĽĶ“Ń∑’Ť§“ī°“√≥žš«ť®÷ßŇīŇß

ľŇĶŤ“߼√‘Ń“≥°“√ľŇ‘Ķ

= ßļĽ√–Ń“≥§Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’ŤĶ“ŃŠľĻß“Ļ – §Ť“„™ť®Ť“¬°“√ľŇ‘Ķ§ß∑’Ť§‘īŗĘť“ß“Ļ

= 50,000 ļ“∑ – (5 ļ“∑ x 10,000 ňĻŤ«¬)

= 0 ļ“∑ ňĻŤ«¬ľŇ‘Ķ∑’Ť∑”šīť®√‘ßŗ∑Ť“°—ļ∑’Ťšīť§“ī°“√≥žš«ťĶ“ŃŠľĻßļĽ√–Ń“≥ ®÷ߚэђľŇĶŤ“ßŗĻ◊ŤÕß®“°Ľ√‘Ń“≥°“√ľŇ‘Ķ

Š īß°“√§”Ļ«≥„ĻŇ—°…≥–ŠľĻņ“ĺ ī—ßĻ’ť

®“°∑’Ť°ŇŤ“«Ń“Ęť“ßĶťĻ √ōĽ∑“ßŗŇ◊Õ°ŠŇ–ňŇ—°°“√«‘ŗ§√“–ňžľŇĶŤ“ߧŤ“„™ť®Ť“¬°“√ľŇ‘Ķšīť ī—ßĻ’ť

ŠňŇŤßĘťÕŃŔŇÕť“ßÕ‘ß

• Charles T. Horngren, Srikant M. Datar, & Madhav V. Rajan. (2014) . Cost Accounting and Managerial Emphasis. New Jersy. Prentice Hall.

• Edward Blocher, David Stout, Paul Juras & Gary Cokins. (2012). Cost Management: A Strategic Emphasis. Boston. McGraw Hill.

• John Wild, Ken Shaw, & Barbara Chiappetta. (2012). Fundamental Accounting Principles. Boston. McGraw Hill.

• Ray Garrison, Eric Noreen, & Peter Brewer. (2014). Managerial Accounting. Boston. McGraw Hill.

ß«ĻŇ‘Ę ‘∑ł‘ž Ķ“Ńĺ√–√“™ļ—≠≠—Ķ‘Ň‘Ę ‘∑ł‘ž ĺ.». 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ĘÕ ß«Ļ ‘∑ł‘ž ĘťÕŃŔŇ ŗĻ◊ťÕň“ ļ∑§«“Ń ŠŇ–√ŔĽņ“ĺ („Ļ Ť«Ļ∑’Ť∑”Ę÷ťĻŗÕß) ∑—ťßňŃī∑’ŤĽ√“°ģÕ¬ŔŤ„Ļŗ«ÁļšęĶž www.thailandindustry.com ňť“ŃŃ‘„ňťļō§§Ň„ī §—īŇÕ° ň√◊Õ ∑” ”ŗĻ“ ň√◊Õ ī—īŠĽŇß ĘťÕ§«“Ńň√◊Õļ∑§«“Ń„īś ĘÕßŗ«ÁļšęĶž ň“°ľŔť„īŇ–ŗŃ‘ī šŃŤ«Ť“°“√ŇÕ°ŗŇ’¬Ļ ň√◊ÕĻ” Ť«ĻňĻ÷Ťß Ť«Ļ„īĘÕßļ∑§«“ŃĻ’ťšĽ„™ť ī—īŠĽŇß ‚ī¬šŃŤšīť√—ļÕĻō≠“ĶŗĽÁĻŇ“¬Ň—°…≥žÕ—°…√ ®–∂Ŕ°ī”ŗĻ‘Ļ§ī’ Ķ“Ń∑’Ť°ĮňŃ“¬ļ—≠≠—Ķ‘š«ť Ŕß ōī