โกศล ดีศีลธรรม

ปัญหาเครื่องจักรขัดข้องก่อให้เกิดความสูญเสียต่อการดำเนินงาน โดยเฉพาะองค์กรภาคการผลิตที่ต้องผลิตสินค้าเพื่อตอบสนองคำสั่งซื้อของลูกค้า ทำให้หลายองค์กรมีความพยายามประเมินความพร้อมระบบการผลิตและวางแผนป้องกันปัญหาเพื่อให้การดำเนินการมีความต่อเนื่อง โดยเฉพาะการบริหารสต็อกอะไหล่ได้มีบทบาทลดเวลาการหยุดเดินเครื่องในสายการผลิตเมื่อเกิดปัญหาเครื่องจักรขัดข้อง

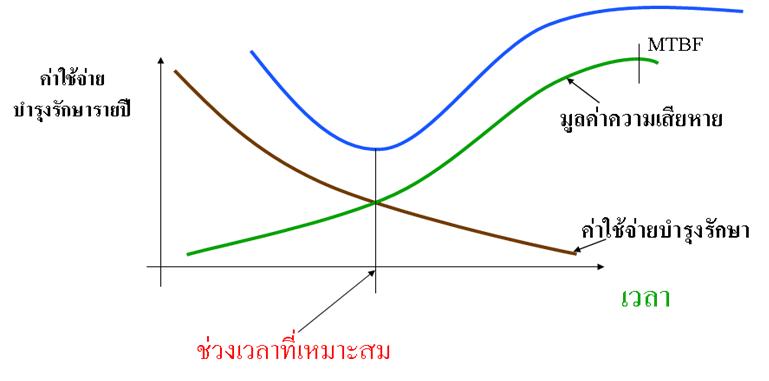

เนื่องจากประสิทธิผลการแก้ปัญหาเครื่องจักรขัดข้องอาจแสดงด้วยค่าเวลาเฉลี่ยการซ่อม (Mean Time To Repair) หรือ MTTR ลดลงและการเพิ่มขึ้นของค่าเวลาเฉลี่ยการใช้งานก่อนเกิดการชำรุด (Mean Time Between Failure) หรือ MTBF โดยค่า MTBF เป็นอัตราส่วนผกผันกับอัตราการเกิด Breakdown หากค่า MTBF สูงขึ้นก็เป็นการบ่งชี้ถึงประสิทธิผลระบบบำรุงรักษาที่ส่งผลต่อความน่าเชื่อถือของเครื่องจักรสูงขึ้น ข้อมูลเหล่านี้จะถูกใช้วางแผนจัดเตรียมอะไหล่เพื่อการถอดเปลี่ยนในเวลาเหมาะสมก่อนที่จะเกิดความชำรุดเสียหาย หลังจากกำหนดเป้าหมายการปรับปรุงแล้ว ขั้นต่อไปจะเป็นการศึกษาเครื่องจักรหลักที่มีผลกระทบต่อสายการผลิต รวมถึงกฎระเบียบความปลอดภัยและต้นทุนความชำรุดเสียหาย ผลลัพธ์การศึกษาจะได้แผนงานบำรุงรักษาที่เหมาะกับเครื่องจักร ซึ่งเป็นการผสมแนวทางบำรุงรักษาเชิงคาดการณ์กับการบำรุงรักษาเชิงป้องกันและการบำรุงรักษาเชิงรับ โดยวิศวกรบำรุงรักษาจะดำเนินการทบทวนรอบหรือความถี่การบำรุงรักษาและรูปแบบความชำรุดเสียหาย ทางทีมงานหรือวิศวกรจะใช้วิเคราะห์เพื่อระบุสาเหตุหลักของปัญหาและนำข้อมูลมาใช้วางแผนป้องกันปัญหาเดิม โดยมีการติดตามปัจจัยต่าง ๆ ที่ส่งผลต่อการเกิดความชำรุดที่จะเกิดขึ้นในเวลาอันใกล้ที่มุ่งระดับความน่าเชื่อถือที่ยอมรับได้

รอบเวลาการถอดเปลี่ยนที่เหมาะสม

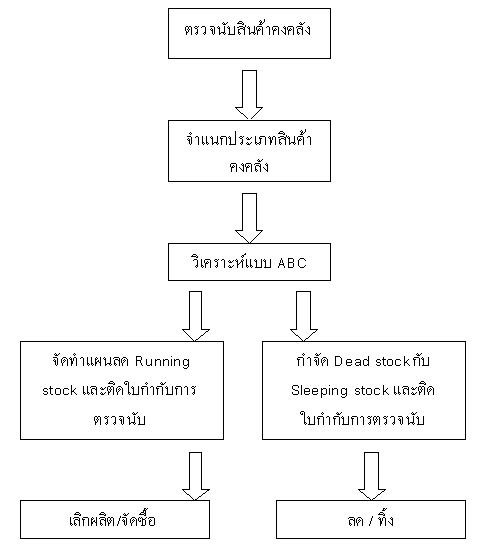

สำหรับรายการที่ล้าสมัยหรือส่วนที่เหลือใช้ควรมีการตรวจสอบอีกครั้งเพื่อใช้งานส่วนอื่น แต่หากไม่สามารถใช้ในส่วนงานอื่นได้ก็ควรขจัดออก รูปแบบการขจัดควรพิจารณาตามลำดับความสำคัญ ดังนี้

กระบวนการลดสต็อก

โดยทั่วไปองค์กรมักกำหนดให้มีอัตราหมุนเวียนสินค้าคงคลังสูงและจำนวนวันค้างสต็อกน้อย มาตรวัดเหล่านี้ได้ถูกใช้เทียบเคียงกับกลุ่มธุรกิจประเภทเดียวกันเพื่อระบุแนวทางปรับปรุงการดำเนินงาน ดังนั้นปัจจัยหลักที่สนับสนุนให้เกิดประสิทธิผลการควบคุมสินค้าคงคลังประกอบด้วยการจัดทำระบบข้อมูลและมาตรฐานสำหรับใช้วางแผน ซึ่งมีขั้นตอนดำเนินการ ดังนี้

นอกจากนี้ดัชนีวัดประสิทธิผลการบริหารสต็อกอะไหล่จะสนับสนุนการบริหารความเสี่ยงที่อาจส่งผลกระทบต่อสายการผลิต ดัชนีวัดประสิทธิผลสามารถจำแนก ดังนี้

ดังกรณีการตรวจนับสต็อกในสโตร์แห่งหนึ่งพบว่ามีความคลาดเคลื่อน 5 หน่วย จากที่บันทึกไว้ในระบบ CMMS 200 หน่วย ดังนั้นความแม่นยำบันทึกสต็อก คือ

(200-5)/200x100 = (195)/200x100=.975x100 = 97.5 % โดยมาตรวัดที่ใช้เทียบเคียงระดับโลก ควรมีค่าสูงกว่า 96%

เนื่องจากประสิทธิผลการบริหารอะไหล่สามารถลดปริมาณสต็อกที่เกินความจำเป็นเพื่อไม่ให้เกิดปัญหาการเสื่อมสภาพและต้นทุนการจัดเก็บ การวางแผนควบคุมการเบิกใช้อะไหล่จะต้องทำอย่างเป็นระบบ โดยพิจารณาปัจจัยเพื่อลดผลกระทบต่อระดับการให้บริการด้วยมาตรการ ดังนี้

สำหรับการบริหารสต็อกมีประเด็นที่ควรพิจารณา คือ การจัดหาจัดซื้อ โดยเฉพาะการสั่งซื้อในหน่วยงานที่มีชิ้นส่วนหลากหลายประเภทมากจะใช้วิธีการสั่งซื้อที่แตกต่างกันไป ประเภทการสั่งซื้อ ได้แก่

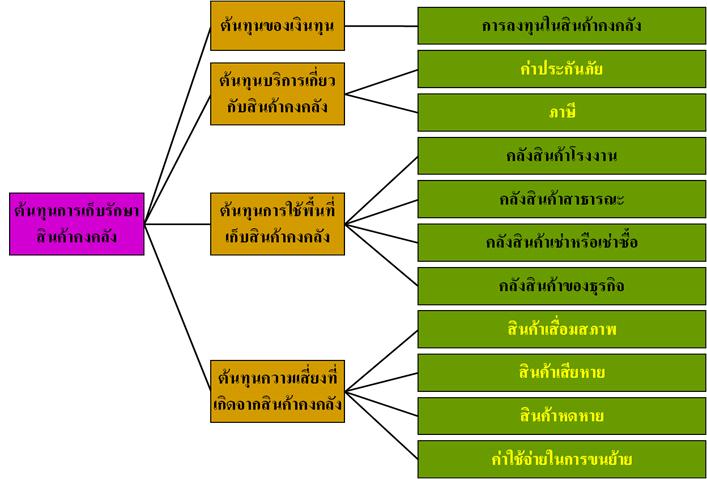

ต้นทุนเก็บรักษาสินค้าคงคลัง

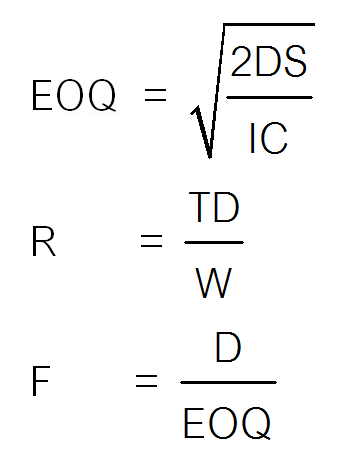

การหาปริมาณสั่งซื้ออย่างประหยัดควรทราบข้อมูลสำคัญ อาทิ อัตราการใช้อะไหล่รายปี อะไหล่ที่สั่งได้รับ ณ เวลาที่ของหมดพอดี ระยะเวลานำการสั่งซื้อจนได้รับของ อัตราการใช้ไม่แปรเปลี่ยน การประยุกต์ใช้ EOQ ในการควบคุมสต็อกจำเป็นต้องมีการปรับให้เป็นไปตามสภาพที่มีความผันผวนของอัตราการใช้อะไหล่และการส่งมอบของล่าช้า ดังนั้นการหาปริมาณการสั่งซื้อที่เหมาะสมด้วยต้นทุนต่ำสุด สามารถหาได้ทั้งในรูปปริมาณหน่วยและมูลค่าด้วยความสัมพันธ์ ต่อไปนี้

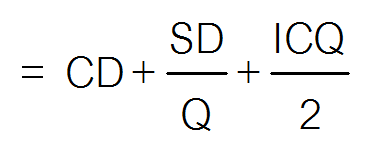

ต้นทุนรวมต่อปี = ต้นทุนสินค้า + ต้นทุนสั่งซื้อ + ต้นทุนเก็บรักษา

= (ต้นทุนต่อหน่วย x ปริมาณความต้องการใช้ต่อปี) + (ต้นทุนสั่งซื้อต่อครั้ง x จำนวนครั้งที่สั่งซื้อต่อปี) + (ต้นทุนเก็บรักษาต่อหน่วยxปริมาณสต็อกเฉลี่ย)

เมื่อ Q ปริมาณการสั่งซื้อต่อครั้ง

D ปริมาณความต้องการใช้ต่อปี

S ต้นทุนสั่งซื้อต่อครั้ง

I ต้นทุนเก็บรักษาสต็อก (คิดเป็นร้อยละของต้นทุนต่อหน่วยต่อปี)

C ค่าอะไหล่ต่อหน่วย

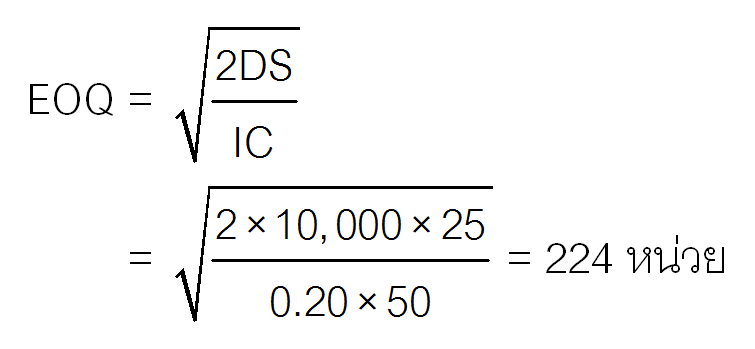

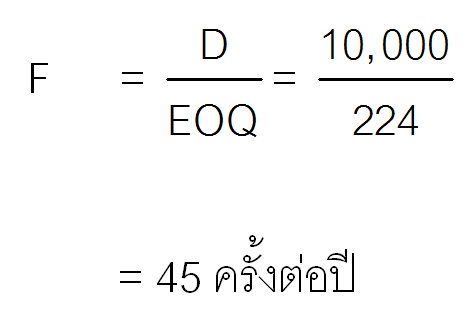

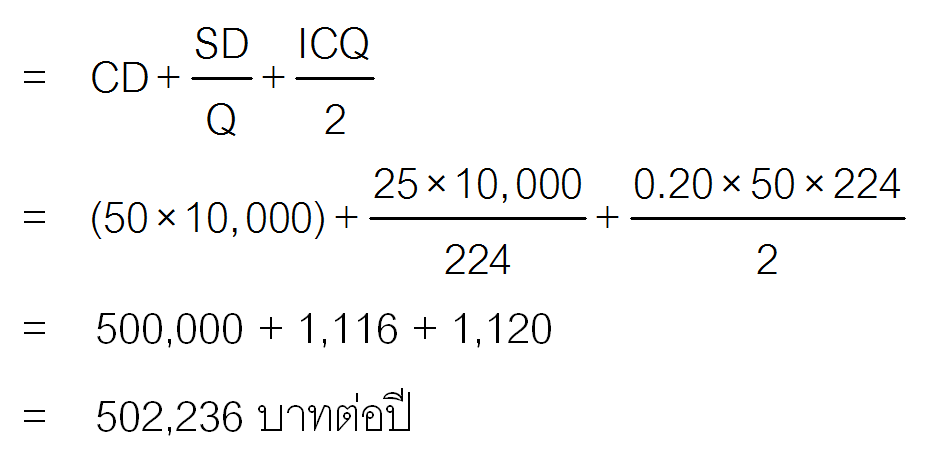

ดังกรณีฝ่ายบำรุงรักษาโรงงานแห่งหนึ่งมีอัตราการใช้ชิ้นส่วนอะไหล่เพื่อใช้งานบำรุงรักษา 10,000 หน่วยต่อปี โดยมีต้นทุนหน่วยละ 50 บาท ฝ่ายจัดซื้อได้เก็บข้อมูล พบว่าต้นทุนเก็บรักษาคิดเป็นร้อยละ 20 ของต้นทุนต่อหน่วย และต้นทุนการสั่งซื้อ 25 บาทต่อครั้ง ผู้จัดการโรงงานต้องการทราบว่าต้องสั่งซื้อครั้งละเท่าไรจึงจะประหยัดต้นทุนที่สุด ต้องสั่งปีละกี่ครั้ง และต้นทุนรวมเท่าไร

ต้นทุนรวม = ต้นทุนสินค้า + ต้นทุนสั่งซื้อ + ต้นทุนเก็บรักษา

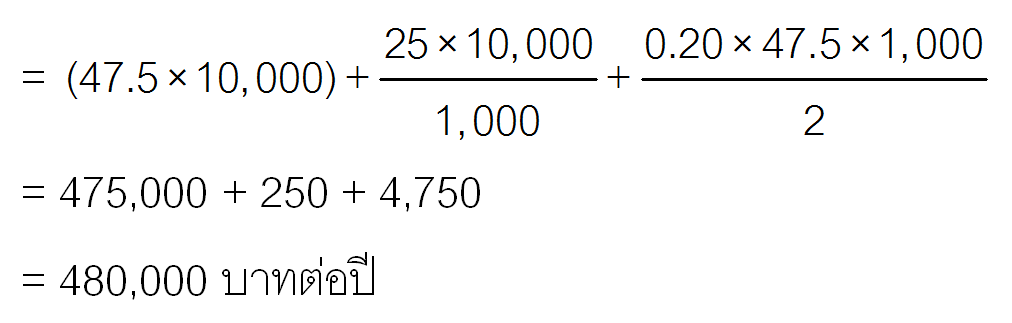

แต่ผู้จำหน่ายเสนอว่าจะลดราคาให้ 5% หากสั่งตั้งแต่ 1,000 หน่วยขึ้นไป ถ้าท่านเป็นผู้จัดการจะยอมรับข้อเสนอนี้หรือไม่ ถ้าเป็นกรณีนี้ให้คำนวณต้นทุนรวมดูว่าการสั่งซื้อตามข้อเสนอ (1,000 หน่วย) กับการสั่งซื้อ ณ จุด EOQ จุดใดจะประหยัดกว่ากัน ดังนี้

ต้นทุนรวมเมื่อสั่งครั้งละ 1,000 หน่วย

∴ ยอมรับข้อเสนอเพราะทำให้ประหยัดต้นทุนรวมได้

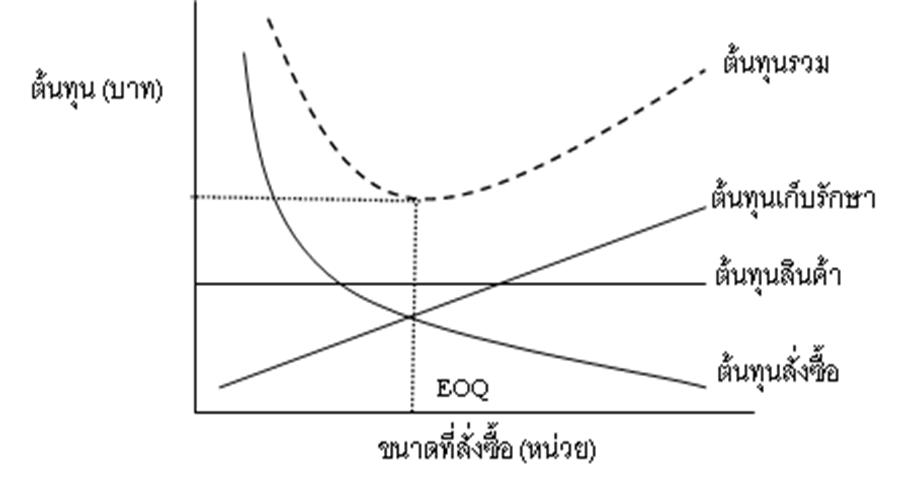

ความสัมพันธ์ปริมาณสั่งซื้อกับต้นทุนรวม

สำหรับการจัดหาจัดซื้ออะไหล่มีประเด็นที่ควรพิจารณา คือ

โดยฝ่ายจัดซื้อจะมีบทบาทสนับสนุนการจัดหาจัดซื้อ ดังนี้

สำหรับชิ้นส่วนหรืออะไหล่พิเศษที่ใช้เฉพาะงานมักสั่งทำตามความจำเป็น (Make to Order) ซึ่งมีราคาสูงและใช้ระยะเวลาเตรียมนาน ทางคู่ค้าหรือผู้ส่งมอบจึงไม่ค่อยเก็บสต็อกไว้ในกรณีดังกล่าว โดยผู้ใช้งานอาจต้องเลือกเก็บสต็อกสำรองไว้เองในรายการที่จำเป็นและเผื่อระยะเวลาจัดหา แต่จะทำอย่างไรที่จะลดช่วงเวลานำและสามารถเติมเต็มในสต็อกอย่างมีประสิทธิผล กลยุทธ์ที่เหมาะสม คือ การหาผู้ส่งมอบที่มีความน่าเชื่อถือในการจัดหาและส่งมอบชิ้นส่วนพิเศษได้ภายในเวลากำหนด รวมทั้งสามารถตอบสนองตามจำนวนที่ต้องใช้งาน ซึ่งเป็นความสัมพันธ์ระหว่างผู้ใช้งานที่เป็นองค์กรขนาดใหญ่กับโรงงานผลิตเครื่องจักรขนาดเล็กในเครือข่ายคู่ค้าหรือห่วงโซ่อุปทาน ดังนั้นการจัดหาอะไหล่มาตรฐานจะมีความแตกต่างทั้งในกระบวนการจัดหาที่มีความซับซ้อนน้อยกว่าและช่วงเวลานำการจัดหาสั้นกว่า ส่วนกรณีที่ชิ้นส่วนอะไหล่มีปริมาณน้อยอาจใช้อีกแนวทาง คือ การสต็อกชิ้นส่วนที่มีมูลค่าสูงไว้บางส่วนและทำสัญญาร่วมใช้กับคู่ค้า ทำให้สามารถบริหารสต็อกสำรองได้มีประสิทธิภาพซึ่งเป็นการบริหารสินค้าคงคลังแบบกระจายศูนย์ แต่การดำเนินการดังกล่าวต้องมีความรวดเร็วและระบบข้อมูลมีความน่าเชื่อถือ กรณีที่ชิ้นส่วนอะไหล่มีความสำคัญระดับปานกลางทางผู้ใช้อาจสต็อกไว้ไม่มากและปัจจัยการเติมเต็มสต็อกจะพิจารณาจากมูลค่าซึ่งเป็นทางเลือกที่ผลักดันให้ผู้ส่งมอบและผู้ให้บริการแบกรับสต็อกของผู้ใช้งาน โดยระบบเติมเต็มอัตโนมัติสามารถสร้างแบบฟอร์มการสั่งซื้อเมื่อปริมาณสต็อกต่ำกว่าจุดสั่งซื้อ ทำให้ประหยัดเวลาและลดความผิดพลาดในการจัดซื้อ

การจัดเก็บอะไหล่มาตรฐาน

ดังกรณีผู้ผลิตชิ้นส่วนเพื่อส่งออกรายหนึ่งได้นำเข้าเครื่องจักรจากต่างประเทศเพื่อทำการผลิตและส่งออกไปยังบริษัทแม่ ดังนั้นฝ่ายผลิตจึงมีการวางแผนตั้งแต่ การนำเข้าวัตถุดิบ กระบวนการผลิตและการส่งออก ในรอบปีได้มีการวางแผนบำรุงรักษาเครื่องจักรเพื่อสนับสนุนการผลิต ดังนั้นฝ่ายซ่อมบำรุงจะวางแผนการจัดเก็บสต็อกชิ้นส่วนอะไหล่เพื่อให้เครื่องจักรทำงานได้ต่อเนื่อง เพราะหากเครื่องจักรไม่สามารถทำงานหรือหยุดเดินเครื่องเป็นเวลานาน นอกจากจะส่งผลกระทบต่อสายการผลิตแล้วยังส่งผลต่อการบริหารสินค้าคงคลัง การสั่งซื้อและส่งมอบสินค้าหรืออาจกล่าวว่าการหยุดเดินเครื่องจักรจะส่งผลกระทบต่อเนื่องทั้งระบบ ดังนั้นจึงวางแผนซ่อมบำรุงเครื่องจักรเพื่อป้องกันความสูญเสียจากเหตุที่ไม่คาดคิดด้วยการออกแบบระบบความปลอดภัยและการฟื้นคืนสภาพ โดยมีการจัดฝึกอบรมเกี่ยวกับการใช้เครื่องจักรและการซ่อมบำรุงเบื้องต้นหากเครื่องจักรเกิดปัญหาหรือไม่สามารถเดินเครื่องได้ตามปกติ ทั้งยังมีการวางแผนการตรวจเช็คเครื่องจักร โดยเฉพาะการกำหนดโปรแกรมตรวจเช็คเป็น 2 ส่วน คือ ส่วนแรกดำเนินการตรวจเช็คเครื่องจักรทุกวันซึ่งฝ่ายผลิตเป็นผู้รับผิดชอบร่วมกับฝ่ายซ่อมบำรุง สำหรับส่วนหลังเป็นการตรวจเช็คประจำปีและฝ่ายซ่อมบำรุงเป็นผู้กำหนดขั้นตอนตรวจเช็คสภาพเครื่องจักรตามโปรแกรมการซ่อมบำรุงของบริษัทผู้ผลิต ทั้งนี้เพื่อให้ฝ่ายวางแผนการผลิตมีแผนใช้เครื่องจักรอื่นทดแทนเครื่องที่ต้องทำการตรวจเช็ค ฝ่ายซ่อมบำรุงจะต้องตรวจสต็อกก่อนดำเนินการตรวจสภาพเครื่องเพื่อให้สามารถซ่อมเครื่องจักรได้ทัน สำหรับชิ้นส่วนอะไหล่เครื่องจักรนั้นได้มีการสั่งซื้อล่วงหน้าก่อนการตรวจเช็ค ถ้าอะไหล่ชิ้นใดมีระยะเวลาการสั่งซื้อนานทางบริษัทจะให้ความสนใจเป็นพิเศษด้วยการวางแผนร่วมกับฝ่ายจัดซื้อเพื่อให้สั่งซื้อได้ทันในการซ่อมบำรุง อะไหล่บางตัวมีราคาค่อนข้างสูงเพราะมีลักษณะพิเศษจนทำให้บางครั้งต้องติดต่อกับคู่ค้าหรือผู้ส่งมอบที่เป็นผู้ผลิตเครื่องจักรเพื่อวางแผนจัดส่งพิเศษได้ตามกำหนด แต่ผู้จัดซื้อต้องยอมรับราคาที่จัดซื้อและอาจต้องเก็บสต็อกไว้บางส่วนเพื่อไม่ให้กระทบต่อสายการผลิต ความเปลี่ยนแปลงที่เกิดขึ้นเกิดจากการที่หลายหน่วยงานร่วมปรับปรุงกระบวนการทุกด้าน โดยโรงงานผู้ผลิตต้องมีการประสานความร่วมมือภายใน ทั้งยังต้องมีการบริหารร่วมกันระหว่างผู้สั่งซื้อกับโรงงานผลิตเครื่องจักรเพื่อทราบความต้องการใช้ล่วงหน้า ช่วยให้การบริหารสต็อกทั้ง 2 ฝ่ายเป็นไปอย่างมีประสิทธิผลและสามารถลดต้นทุนการผลิต รวมถึงการกระจายสินค้าและส่งมอบได้ทัน

เอกสารอ้างอิง

1. Davis, R.K., Productivity Improvement Through TPM, Prentice Hall of International, 1995.

2. Jay Heizer, Barry Render, Operations Management, Prentice-Hall, 2001.

3. J.D. Cambell, Uptime Strategies for Excellence in Maintenance Management, Productivity Press, 1995.

4. John M. Nicholas, Competitive Manufacturing Management, McGraw-Hill, 1998.

5. Nakajima Seiichi, TPM Development Programme: Implementing Total Productive Maintenance, Productivity Press, 1988.

6. S.C. Sharma, Materials Management & Material Handling, Khanna Publishers, 2000.

7. Shinohara, Isao, New Production System: JIT Crossing Industry Boundaries, Productivity Press, 1998.

8. Yoshikazu Takahashi, Takashi Osada, Total Productive Maintenance, Asian Productivity Organization, 1990.

9. โกศล ดีศีลธรรม, การจัดการบำรุงรักษาสำหรับงานอุตสาหกรรม, เอ็มแอนด์อี, 2547.

10. โกศล ดีศีลธรรม, การสร้างประสิทธิผลงานบำรุงรักษา, ซีเอ็ดยูเคชั่น, 2548.

11. โกศล ดีศีลธรรม, เพิ่มศักยภาพการแข่งขันด้วยแนวคิดลีน, ซีเอ็ดยูเคชั่น, 2548.

12. โกศล ดีศีลธรรม,ผลิตภาพ :ปัจจัยพัฒนาสู่การแข่งขันยุคใหม่,สำนักพิมพ์ผู้จัดการ, 2550.

13. โกศล ดีศีลธรรม, การวางแผนปฏิบัติการโลจิสติกส์สำหรับโลกธุรกิจใหม่, สำนักพิมพ์ฐานบุ๊คส์, 2551.

14. โกศล ดีศีลธรรม, พัฒนาสู่ความเป็นเลิศตามวิถีไคเซ็น, สำนักพิมพ์เพื่อนอุตสาหกรรม, 2557.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด