ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

รศ.เบญจมาศ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยราชภัฎนครราชสีมา

กิจการขนาดเล็ก หรือขนาดใหญ่ ต่างมีความต้องการที่จะลดของเสีย ควบคุมกระบวนการดำเนินงานเพื่อไม่ต้องการให้มีงานที่ต้องแก้ไขให้มีจำนวนน้อยที่สุดที่สามารถจะบริหารจัดการได้ หรือลดลงในระดับที่ยอมรับได้ แต่เมื่อการดำเนินงานผลิตมีของเสีย หรือมีงานที่ต้องแก้ไข หรือมีเศษซากต่าง ๆ เกิดขึ้นแล้ว ในทางบัญชีจะต้องบันทึกข้อมูลต้นทุนของเสีย งานที่แก้ไข และเศษซากต่าง ๆ เหล่านั้นให้ถูกต้อง เพื่อให้ข้อมูลทางการเงินมีความถูกต้องตามควรต่อไป

เบื้องต้นควรจะได้ทำความเข้าใจให้ตรงกันเกี่ยวกับคำจำกัดความของคำทั้ง 3 ที่กล่าวถึงข้างต้นว่ามีลักษณะเป็นอย่างไร

ของเสีย (Spoilage) เป็นสิ่งที่ได้จากกระบวนการผลิต ซึ่งพบว่ามีข้อบกพร่อง หรือมีตำหนิ อาจจะนำไปจำหน่ายได้ แต่ราคาต่ำกว่าหน่วยผลผลิตดี แต่ถ้าเสียหายมากไม่สามารถใช้ได้เลยจะถูกนำไปทิ้ง ของเสียสามารถแบ่งเป็น ของเสียปกติ (Normal Spoilage) และของเสียเกินปกติ (Abnormal Spoilage)

ในทางบัญชี ของเสียปกติจะถูกบันทึกรวมอยู่ในต้นทุนการผลิตของสินค้า เนื่องจากเป็นสิ่งที่ต้องเกิดขึ้นอย่างแน่นอนในระหว่างการผลิต จึงรวมต้นทุนของเสียเป็นส่วนหนึ่งของต้นทุนการผลิตของสินค้า ในขณะที่ของเสียปกติจะถูกตัดเป็นค่าใช้จ่ายในระหว่างรอบเวลาที่ผลิต ซึ่งหมายความว่า ต้นทุนของเสียปกติอาจจะถูกรับรู้เป็นค่าใช้จ่ายต่างรอบเวลากับต้นทุนของเสียปกติ ทั้งนี้ เพราะต้นทุนของเสียปกติรวมเป็นส่วนหนึ่งของต้นทุนการผลิตของสินค้า เมื่อสินค้าผลิตขึ้นมาและยังไม่ได้จำหน่ายออกเป็นต้นทุนของเสียปกติจะยังถูกรับรู้เป็นสินทรัพย์ แต่ถ้าจำหน่ายสินค้าออกไปเมื่อใด จึงจะโอนออกจากบัญชีสินทรัพย์ไปเป็นค่าใช้จ่าย

งานที่แก้ไข (Rework) เป็นสินค้าที่มีคุณลักษณะ หรือคุณภาพไม่ตรงตามความต้องการของลูกค้า หรือไม่ได้มาตรฐาน โดยสามารถนำไปปรับปรุงแก้ไขให้เป็นสินค้าดีได้ ทำให้มีต้นทุนเพิ่มขึ้นจากการปรับปรุง หรือแก้ไขงานใหม่ให้เรียบร้อย

เศษซาก (Scrap Material) เป็นเศษของวัตถุดิบ วัสดุ หรือชิ้นส่วนที่ได้จากกระบวนการผลิต เศษซากต่าง ๆ นี้อาจจะนำถูกนำไปใช้ประโยชน์ต่อในอุตสาหกรรมอื่น ๆ ดังนั้น เมื่อเก็บรวบรวมไว้ในปริมาณที่มากพอ สามารถนำไปจำหน่ายได้ แต่รายได้จากการขายที่จะได้รับมีสัดส่วนน้อยกว่ามาก เมื่อนำไปเปรียบเทียบกับรายได้จากการขายสินค้าสำเร็จรูป

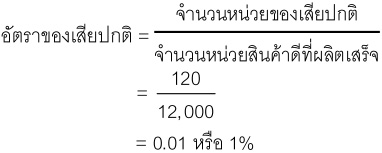

ของเสียปกติเป็นสิ่งที่เกิดขึ้นโดยปกติของกระบวนการผลิต ไม่สามารถหลีกเลี่ยงได้ แม้จะได้ควบคุมกระบวนการผลิตให้มีประสิทธิภาพแล้วก็ตาม ของเสียปกติที่เกิดขึ้นในกระบวนการหนึ่ง คำนวณหาได้จาก การนำจำนวนหน่วยของเสียปกติเปรียบเทียบกับจำนวนหน่วยสินค้าดีที่ผลิตเสร็จ เขียนเป็นสูตร ดังนี้

ตัวอย่างที่ 1

ปริมาณการผลิตสำหรับปี ของกิจการแห่งหนึ่ง มีหน่วยผลผลิตทั้งหมด 12,200 หน่วย จำแนกเป็นหน่วยผลผลิตดี จำนวน 12,000 หน่วย หน่วยของเสียปกติจำนวน 120 หน่วย หน่วยของเสียเกินปกติ 80 หน่วย จากข้อมูลดังกล่าว คำนวณหาอัตราการเกิดของเสียปกติ ได้ดังนี้

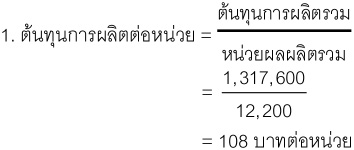

ต้นทุนการผลิตที่เกิดขึ้นสำหรับรอบการผลิตที่มีหน่วยของเสียเกิดขึ้น จะต้องคำนวณหาต้นทุนการผลิตต่อหน่วยสินค้าดี โดยมีลำดับขั้นตอนดังนี้

ตัวอย่างที่ 2

กิจการแห่งหนึ่ง มีต้นทุนการผลิตสำหรับปี ประกอบด้วย ค่าวัตถุดิบทางตรง 450,000 บาท ค่าแรงงานทางตรง 650,000 บาท ค่าใช้จ่ายการผลิต 217,600 บาท ต้นทุนการผลิตดังกล่าวได้หน่วยผลผลิตรวม 12,200 หน่วย จำแนกเป็น หน่วยผลผลิตดี 12,000 หน่วย หน่วยของเสียปกติ 120 หน่วย และหน่วยของเสียเกินปกติ 80 หน่วย

จากข้อมูลข้างต้น คำนวณหา ต้นทุนการผลิตต่อหน่วยผลผลิตดี ได้ดังนี้

การคำนวณดังกล่าวข้างต้น จะเห็นได้ว่า ต้นทุนของหน่วยของเสียปกติจะถูกรวมคำนวณเป็นต้นทุนของหน่วยผลผลิตดี ทั้งนี้ เพราะหน่วยของเสียปกติมีความสัมพันธ์กับการได้มาของหน่วยผลผลิตดี แม้ว่าจะได้ควบคุมกระบวนการผลิตให้มีประสิทธิภาพแล้วก็ตาม ส่วนต้นทุนของหน่วยของเสียเกินปกติ จะรายงานเป็นผลขาดทุนจากหน่วยของเสียเกินปกติในงบกำไรขาดทุน ในที่นี้ ผลขาดทุนของเสียเกินปกติมีค่าเท่ากับ 8,640 บาท

การบันทึกบัญชีของเสียที่เกิดขึ้นจากการผลิต จำแนกได้เป็น 3 กรณี คือ ของเสียปกติถือเป็นต้นทุนของงานโดยเฉพาะ ของเสียปกติถือเป็นต้นทุนของงานทั้งหมด และของเสียเกินปกติ

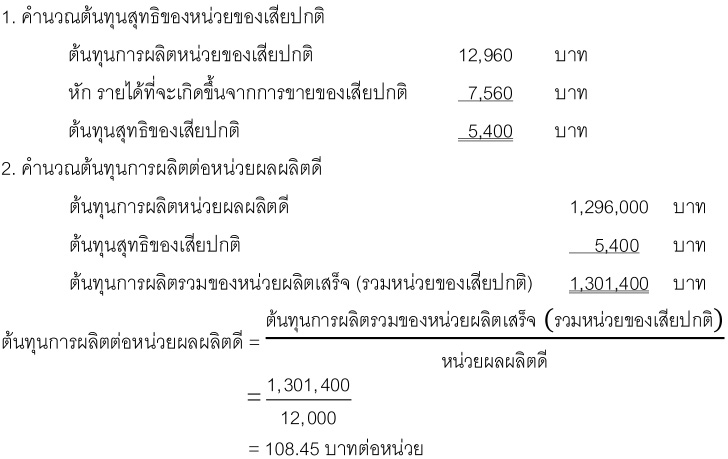

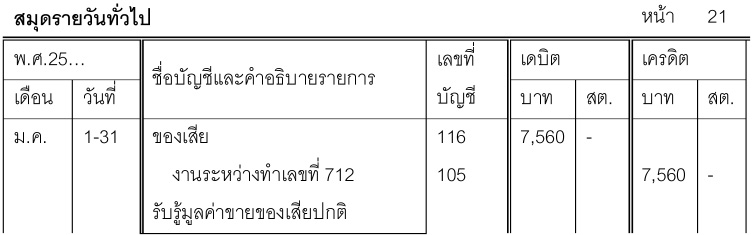

กรณีที่ 1 เมื่อของเสียปกติถือเป็นต้นทุนของงานโดยเฉพาะ (Allocated to Specific Jobs) จะบันทึกลดยอดงานระหว่างทำด้วยจำนวนเงินรายได้ที่คาดว่าจะจำหน่ายของเสียปกติได้ และบันทึกของเสียปกติที่เกิดขึ้นเป็นสินทรัพย์ด้วยจำนวนเงินที่เท่ากัน

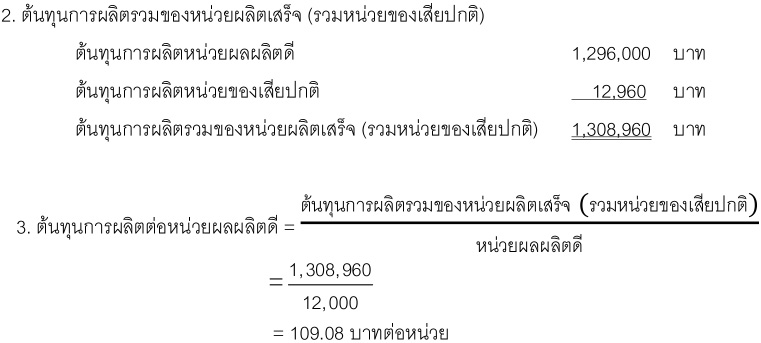

ตัวอย่างที่ 3

จากตัวอย่างที่ 2 ถ้าของเสียปกติที่เกิดขึ้นเป็นของงานเลขที่ 712 สามารถนำไปจำหน่ายได้ หน่วยละ 63 บาท คำนวณหาต้นทุนการผลิตต่อหน่วยผลผลิตดี ได้ดังนี้

การบันทึกบัญชี จะเป็นดังนี้

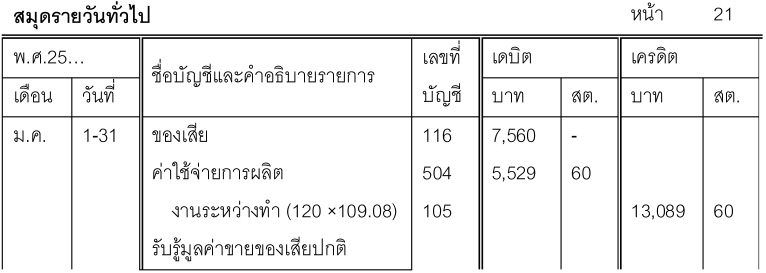

กรณีที่ 2 เมื่อของเสียปกติถือเป็นต้นทุนของงานทั้งหมด (Allocated to All Jobs) จะบันทึกของเสียปกติที่เกิดขึ้นเป็นสินทรัพย์ด้วยจำนวนเงินรายได้ที่คาดว่าจะจำหน่ายของเสียปกติได้ และบันทึกลดยอดงานระหว่างทำด้วยจำนวนหน่วยของเสียคูณต้นทุนการผลิตต่อหน่วย ผลต่างระหว่างบัญชีทั้งสอง จะบันทึกเข้าบัญชีค่าใช้จ่ายการผลิต

ตัวอย่างที่ 3

จากตัวอย่างที่ 2 ถ้าของเสียปกติที่เกิดขึ้นเป็นต้นทุนของงานทั้งหมด สามารถนำไปจำหน่ายได้ หน่วยละ 63 บาท

การบันทึกบัญชี จะเป็นดังนี้

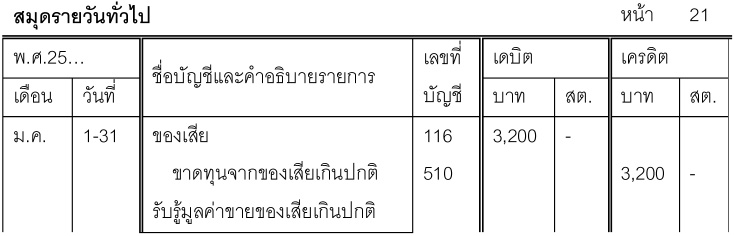

กรณีที่ 3 เมื่อเป็นของเสียเกินปกติ (Abnormal Spoilage) จะบันทึกของเสียเกินปกติเป็นสินทรัพย์ด้วยมูลค่าที่คาดว่าจะจำหน่ายของเสียเกินปกติเหล่านั้นได้ และบันทึกลดยอดผลขาดทุนจากของเสียเกินปกติ

ตัวอย่างที่ 4

จากตัวอย่างที่ 2 ถ้าของเสียเกินปกติจำนวน 80 หน่วย ซึ่งเกิดจากการติดตั้งแท่นเครื่องขึ้นรูปชิ้นส่วนไม่เรียบร้อย คาดว่าของเสียเกินปกตินั้นจะขายได้หน่วยละ 40 บาท

การบันทึกบัญชี จะเป็นดังนี้

งานที่แก้ไข (Rework) เป็นสินค้าที่มีคุณลักษณะ หรือคุณภาพไม่ตรงตามความต้องการของลูกค้า หรือไม่ได้มาตรฐาน การปรับปรุงแก้ไขให้เป็นสินค้าดีได้ จะทำให้มีต้นทุนเพิ่มขึ้น การบันทึกบัญชีเกี่ยวกับต้นทุนการปรับปรุงแก้ไขงาน จำแนกได้เป็น 3 กรณี คือ ต้นทุนงานที่แก้ไขถือเป็นต้นทุนของงานโดยเฉพาะ ต้นทุนงานที่แก้ไขถือเป็นต้นทุนของงานทั้งหมด และต้นทุนงานที่แก้ไขเกินปกติ

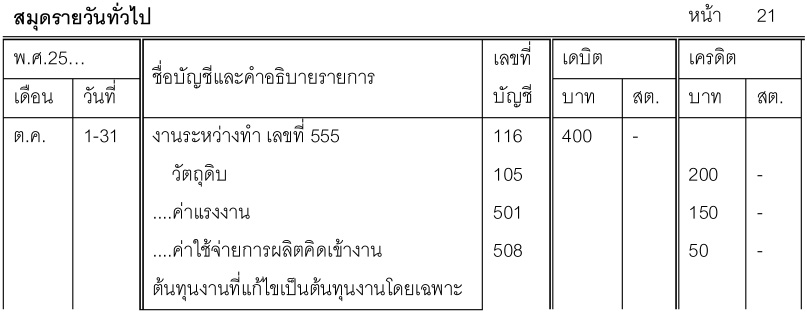

กรณีที่ 1 ต้นทุนงานที่แก้ไขถือเป็นต้นทุนของงานโดยเฉพาะ (Allocated to Specific Jobs) จะบันทึกต้นทุนการปรับปรุงแก้ไขงานเข้าบัญชีงานระหว่างทำ

ตัวอย่างที่ 5

กิจการแห่งหนึ่ง มีงานสั่งทำผลิตกรอบรูป จำนวน 50 หน่วย เลขที่งาน 555 เมื่อผลิตเสร็จ พบว่ามีงานที่ต้องแก้ไข จำนวน 5 หน่วย โดยต้นทุนงานที่แก้ไข ประกอบด้วย วัตถุดิบทางตรง 200 บาท ค่าแรงงานทางตรง 150 บาท และค่าใช้จ่ายการผลิตคิดเข้างาน 50 บาท ต้นทุนที่แก้ไขถือเป็นต้นทุนของงานโดยเฉพาะ

การบันทึกบัญชี จะเป็นดังนี้

กรณีที่ 2 ต้นทุนงานที่แก้ไขถือเป็นต้นทุนของงานทั้งหมด (Allocated to All Jobs) จะบันทึกต้นทุนการปรับปรุงแก้ไขงานเข้าบัญชีค่าใช้จ่ายการผลิต

ตัวอย่างที่ 6

จากตัวอย่างที่ 5 ต้นทุนที่แก้ไขถือเป็นต้นทุนของงานทั้งหมด

การบันทึกบัญชี จะเป็นดังนี้

กรณีที่ 3 ต้นทุนงานที่แก้ไขเกินปกติ (Abnormal Rework) จะบันทึกต้นทุนการปรับปรุงแก้ไขงานเข้าบัญชีผลขาดทุนจากงานแก้ไขเกินปกติ

ตัวอย่างที่ 7

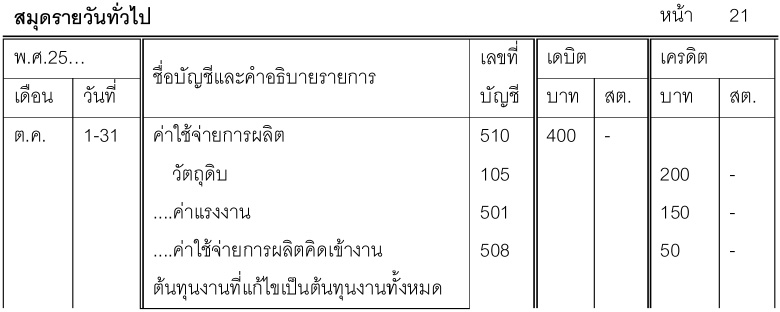

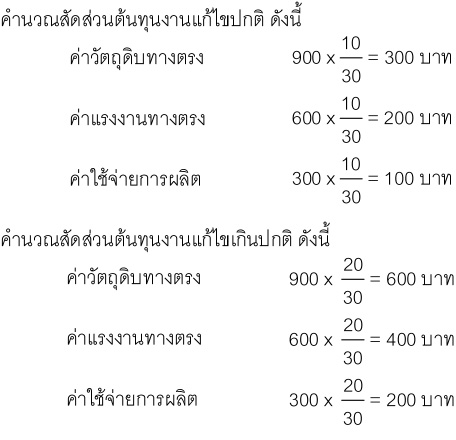

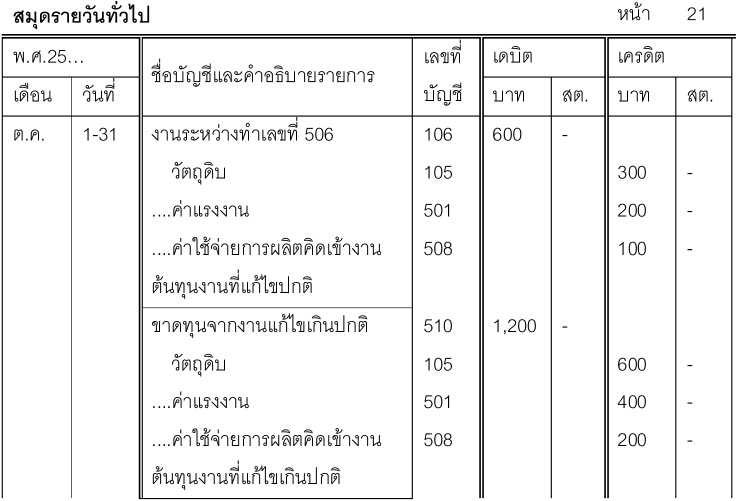

กิจการแห่งหนึ่ง มีงานสั่งทำผลิตเสื้อทีม จำนวน 100 ตัว เลขที่งาน 506 ประมาณการงานที่แก้ไขปกติไว้ไม่เกิน 10 ตัว เมื่อผลิตเสร็จ พบว่ามีงานที่ต้องแก้ไข จำนวน 30 ตัว โดยต้นทุนงานที่แก้ไข ประกอบด้วย วัตถุดิบทางตรง 900 บาท ค่าแรงงานทางตรง 600 บาท และค่าใช้จ่ายการผลิตคิดเข้างาน 300 บาท

กรณีที่ 1 ต้นทุนงานที่แก้ไขถือเป็นต้นทุนของงานโดยเฉพาะ และต้นทุนงานแก้ไขเกินปกติโอนเป็นผลขาดทุนจากการแก้ไขเกินปกติ

การบันทึกบัญชี จะเป็นดังนี้

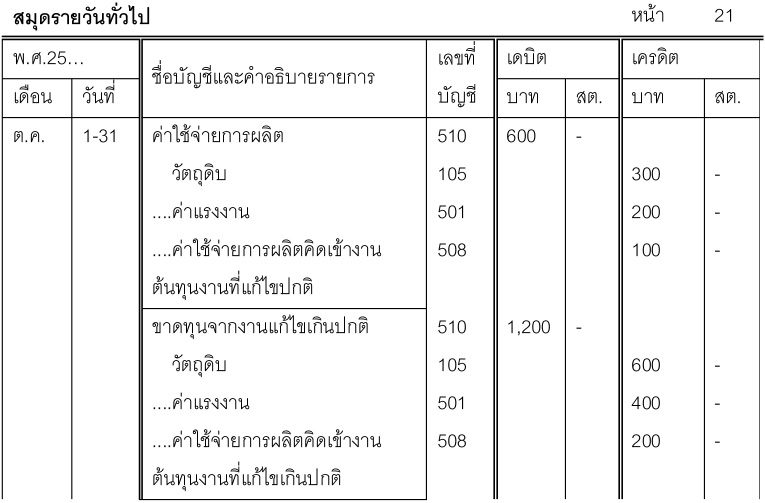

กรณีที่ 2 ต้นทุนงานที่แก้ไขถือเป็นต้นทุนของงานทั้งหมด และต้นทุนงานแก้ไขเกินปกติโอนเป็นผลขาดทุนจากการแก้ไขเกินปกติ

การบันทึกบัญชี จะเป็นดังนี้

เศษซาก (Scrap Material) เป็นเศษของวัตถุดิบ วัสดุ หรือชิ้นส่วนที่ได้จากกระบวนการผลิต เศษซากต่าง ๆ นี้อาจจะนำถูกนำไปใช้ประโยชน์ต่อในอุตสาหกรรมอื่น ๆ ดังนั้น เมื่อเก็บรวบรวมไว้ในปริมาณที่มากพอ สามารถนำไปจำหน่ายได้ แต่รายได้จากการขายที่จะได้รับมีสัดส่วนน้อยกว่ามาก เมื่อนำไปเปรียบเทียบกับรายได้จากการขายสินค้าสำเร็จรูป

การบันทึกบัญชีเกี่ยวกับเศษซาก จำแนกได้ 2 กรณี คือ กรณีไม่ทราบราคาตลาด หรือราคาตลาดมีมูลค่าน้อย และกรณีทราบราคาตลาด หรือราคาตลาดมีมูลค่าค่อนข้างสูง

กรณีที่ 1 ไม่ทราบราคาตลาด หรือราคาตลาดมีมูลค่าน้อย เมื่อมีเศษซากเกิดขึ้นจะบันทึกเพียงความทรงจำ เมื่อนำเศษซากไปจำหน่าย แยกพิจารณาเป็น 2 ประเด็น

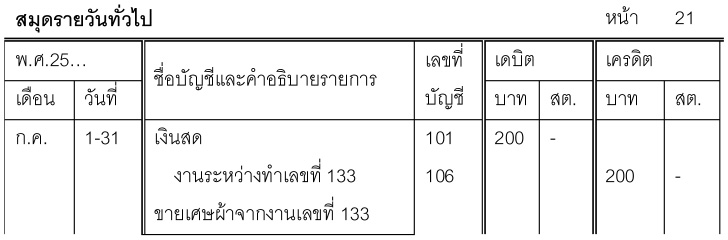

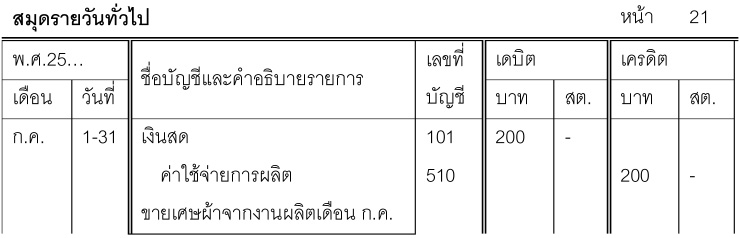

ตัวอย่างที่ 8

กิจการแห่งหนึ่ง มีงานสั่งทำผลิตชุดเครื่องแบบ เลขที่งาน 133 สำหรับเดือน ก.ค. มีเศษผ้าเกิดขึ้นจำนวน 10 กิโลกรัม คิดมูลค่าเศษผ้าดังกล่าวประมาณ 200 บาท

การบันทึกบัญชี จะเป็นดังนี้

เมื่อเศษผ้าเกิดขึ้น

เศษผ้าในเดือน ก.ค.จำนวน 10 กิโลกรัม

เมื่อขาย และเศษผ้าเป็นต้นทุนงานหนึ่งโดยเฉพาะ

หรือ เมื่อขาย และเศษผ้าเป็นต้นทุนงานทั้งหมด

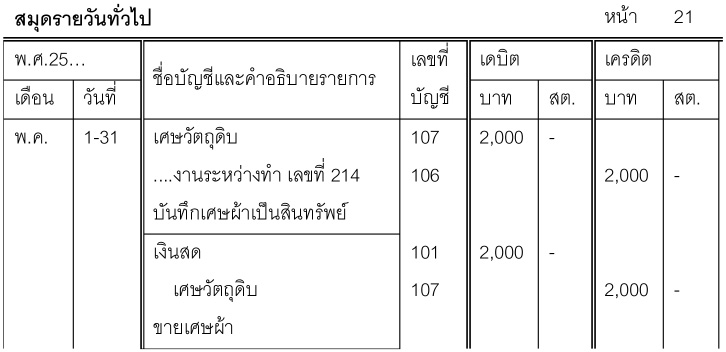

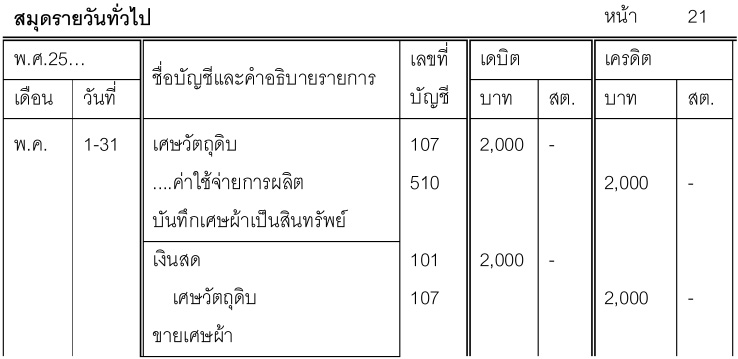

กรณีที่ 1 ทราบราคาตลาด หรือราคาตลาดมีมูลค่าค่อนข้างสูง แยกพิจารณาเป็น 2 ประเด็น

ตัวอย่างที่ 9

กิจการแห่งหนึ่ง มีงานสั่งทำผลิตชุดราตรี ชุดเจ้าสาว สำหรับเดือน พ.ค. งานเลขที่ 214 มีเศษผ้าเกิดขึ้นจำนวน 20 กิโลกรัม คิดมูลค่าเศษผ้าดังกล่าวประมาณ 2,000 บาท

1. ถ้าเศษซากเป็นต้นทุนงานใดโดยเฉพาะ

การบันทึกบัญชี จะเป็นดังนี้

2. ถ้าเศษซากเป็นต้นทุนงานทั้งหมด

การบันทึกบัญชี จะเป็นดังนี้

เอกสารอ้างอิง

• Jawahar Lal. Cost Accounting. New Delhi. Tata McGraw–Hill Publishing Company Limited. 2007.

• Jesse T. Barfield, Cecily A. Raiborn & Michael R.Kinney. Cost Accounting: Traditions and Innovations. Canada. Thomson South-Western. 2010.

• Terry Lucey. Costing. Continuum International Publishing. 2002.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด