ผศ.วิวัฒน์ อภิสิทธิ์ภิญโญ

มหาวิทยาลัยเทคโนโลยีราชมงคลอีสาน

รายงานต้นทุนการผลิต เป็นเอกสารสำคัญที่ใช้เป็นข้อมูลประกอบการสะสมต้นทุนในระบบต้นทุนช่วงการผลิต รวมถึงเป็นเอกสารประกอบการจดบันทึกบัญชี ในครั้งก่อนได้กล่าวถึงการจัดทำรายงานต้นทุนการผลิตวิธีถัวเฉลี่ยถ่วงน้ำหนัก สำหรับครั้งนี้จะได้กล่าวถึง การจัดทำรายงานต้นทุนการผลิตวิธีเข้าก่อนออกก่อน

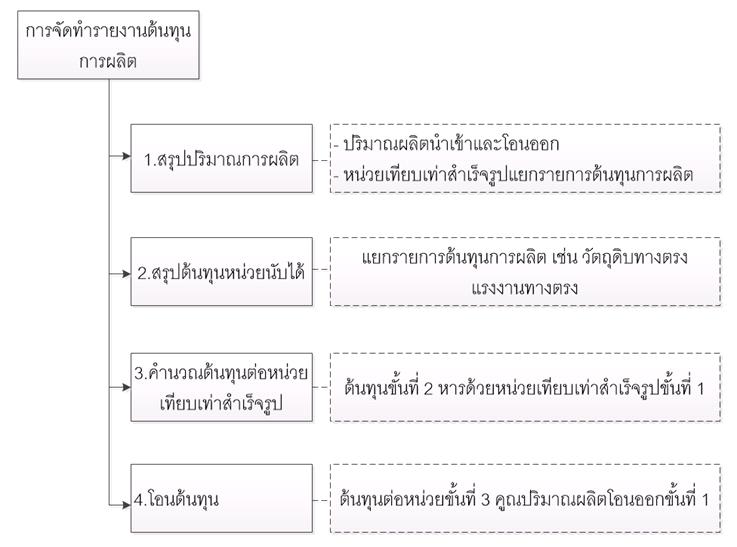

การจัดทำรายงานต้นทุนการผลิตที่กล่าวถึงในครั้งก่อนและจะกล่าวถึงต่อไปนี้ มี 4 ขั้นตอนด้วยกัน สรุปได้ดังนี้

หลักการของการจัดทำรายงานต้นทุนการผลิตวิธีเข้าก่อนออกก่อน เมื่อเปรียบเทียบกับวิธีถัวเฉลี่ยถ่วงน้ำหนัก อธิบายได้ดังนี้

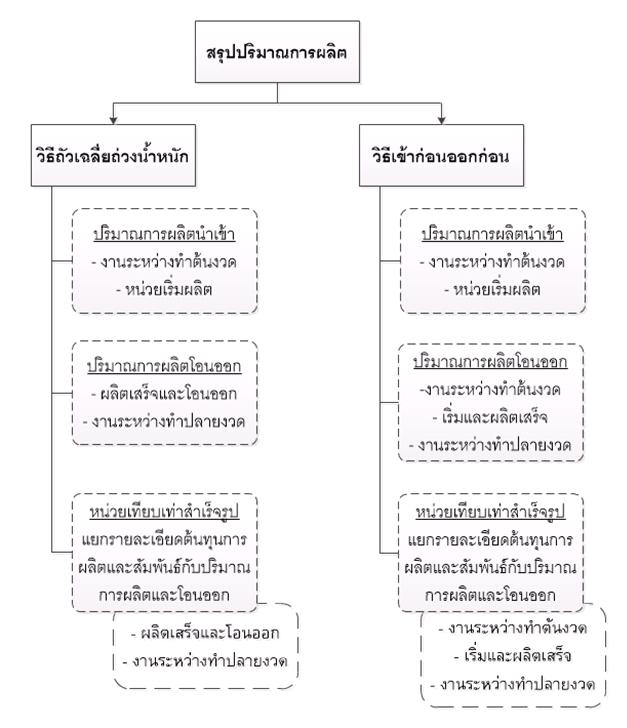

1. สรุปปริมาณการผลิต รายละเอียดส่วนนี้แยกเป็น 2 ส่วนคือ ทั้งในส่วนของปริมาณการผลิตนำเข้า ปริมาณการผลิตโอนออกทั้งหมด และคำนวณหน่วยเทียบเท่าสำเร็จรูป โดยหน่วยเทียบเท่าสำเร็จรูปจะแยกรายการเป็นส่วนของวัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายการผลิต

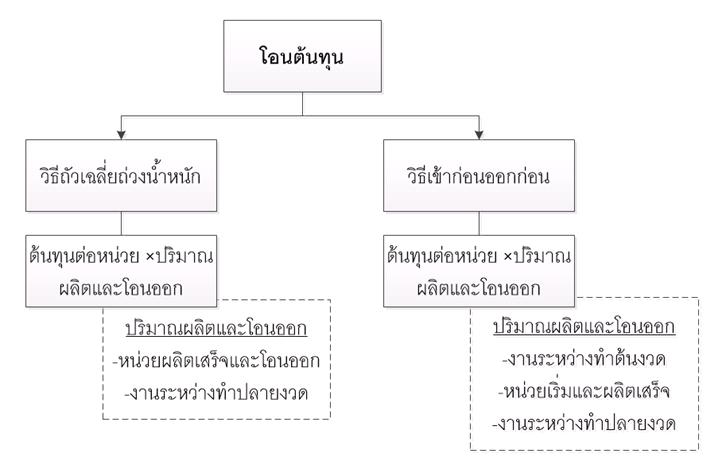

1.1 ปริมาณการผลิตนำเข้า รายงานต้นทุนการผลิตวิธีเข้าก่อนออกก่อนจะมีรายละเอียดเช่นเดียวกับวิธีถัวเฉลี่ยถ่วงน้ำหนัก คือ งานระหว่างทำต้นงวด หน่วยเริ่มผลิต แต่ปริมาณการผลิตโอนออกวิธีเข้าก่อนออกก่อนจะแยกรายละเอียดหน่วยผลิตเสร็จและโอนออกให้ทราบว่า ประกอบด้วยงานระหว่างทำต้นงวดที่ยกมาทำต่อในงวดปัจจุบันและหน่วยที่เริ่มและผลิตเสร็จในงวดปัจจุบัน ในขณะที่วิธีถัวเฉลี่ยถ่วงน้ำหนักจะไม่แสดงรายละเอียดดังกล่าว

1.2 คำนวณหน่วยเทียบเท่าสำเร็จรูป เนื่องจากวิธีเข้าก่อนออกก่อนแยกรายละเอียดของงานระหว่างทำต้นงวดในส่วนของปริมาณการผลิตที่โอนออก จึงทำให้วิธีการคำนวณของวิธีเข้าก่อนออกก่อนจะคำนวณหน่วยเทียบเท่าผลิตเสร็จในส่วนของงานระหว่างทำต้นงวด ตามสัดส่วนความสำเร็จของงานที่นำมาผลิตต่อในงวดปัจจุบัน ซึ่งวิธีถัวเฉลี่ยถ่วงน้ำหนักจะถือว่างานดังกล่าวเป็นการถัวเฉลี่ยการผลิตร่วมกันไปจึงไม่แยกคำนวณรายการดังกล่าว

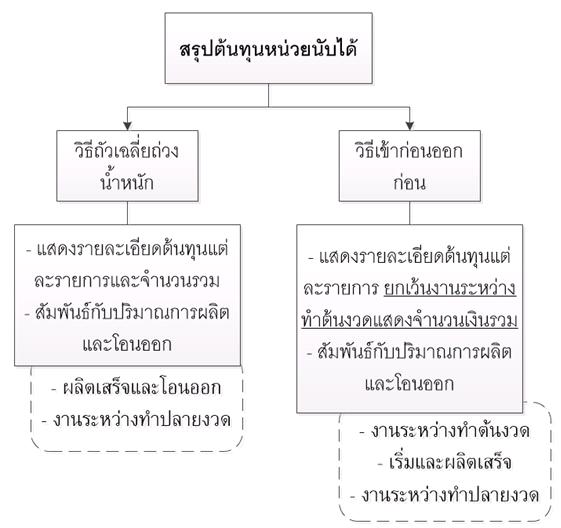

2. สรุปต้นทุนหน่วยที่นับได้ แยกรายการเป็นส่วนของวัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายการผลิต ซึ่งจะมีความสัมพันธ์กับรายละเอียดของปริมาณการผลิตและโอนออก กับหน่วยเทียบเท่าสำเร็จรูป โดยวิธีเข้าก่อนออกก่อนจะมีความแตกต่างไปจากวิธีถัวเฉลี่ยถ่วงน้ำหนักในส่วนของต้นทุนงานระหว่างทำต้นงวด ที่จะไม่แสดงรายละเอียดของต้นทุนการผลิตที่เกิดขึ้นในงวดก่อน แต่จะแสดงเฉพาะยอดรวมของงานระหว่างทำต้นงวดเท่านั้น

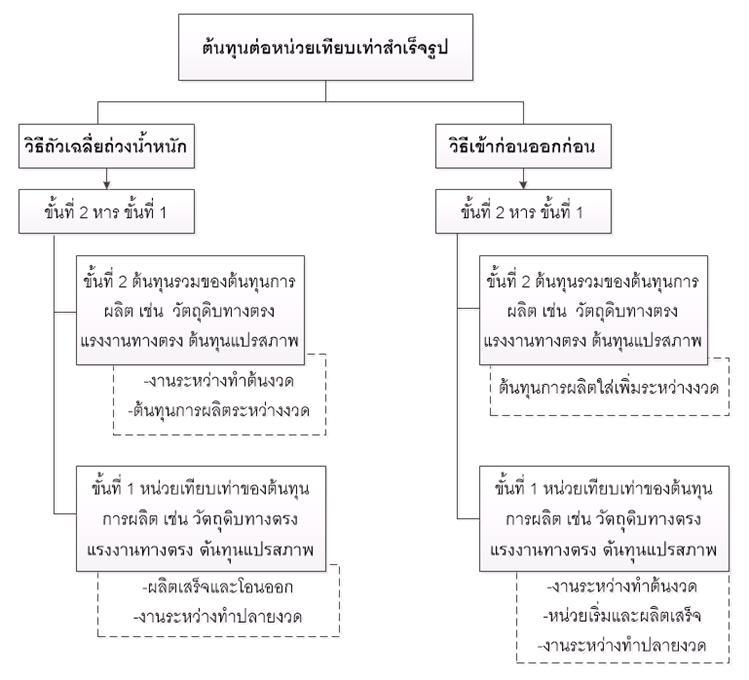

3. คำนวณต้นทุนต่อหน่วยเทียบเท่าสำเร็จรูป การคำนวณในขั้นนี้จะเหมือนกันทั้งในส่วนของวิธีถัวเฉลี่ยถ่วงน้ำหนักและวิธีเข้าก่อนออกก่อน คือ นำข้อมูลในขั้นที่ 2 หารด้วยหน่วยเทียบเท่าสำเร็จรูปในขั้นที่ 1.2 แต่เนื่องจากรายละเอียดในขั้นที่ 1.2 และขั้นที่ 2 ของวิธีถัวเฉลี่ยถ่วงน้ำหนักกับวิธีเข้าก่อนออกก่อนมีความแตกต่างกัน ดังนั้นผลลัพธ์ของต้นทุนต่อหน่วยเทียบเท่าสำเร็จรูปจึงมีค่าแตกต่างกันไป

4. โอนต้นทุน โดยนำต้นทุนต่อหน่วยที่ได้ในขั้นที่ 3 คูณกับปริมาณผลิตโอนออกซึ่งประกอบด้วยงานระหว่างทำต้นงวดที่ยกมาทำต่อในงวดปัจจุบันและหน่วยที่เริ่มและผลิตเสร็จในงวดปัจจุบัน และปริมาณของงานระหว่างทำปลายงวด

ตัวอย่าง

กิจการแห่งหนึ่งมีกระบวนการผลิต 2 แผนก คือ แผนกขึ้นรูปและแผนกประกอบ เดือนมีนาคม มีรายละเอียดการผลิต ดังนี้

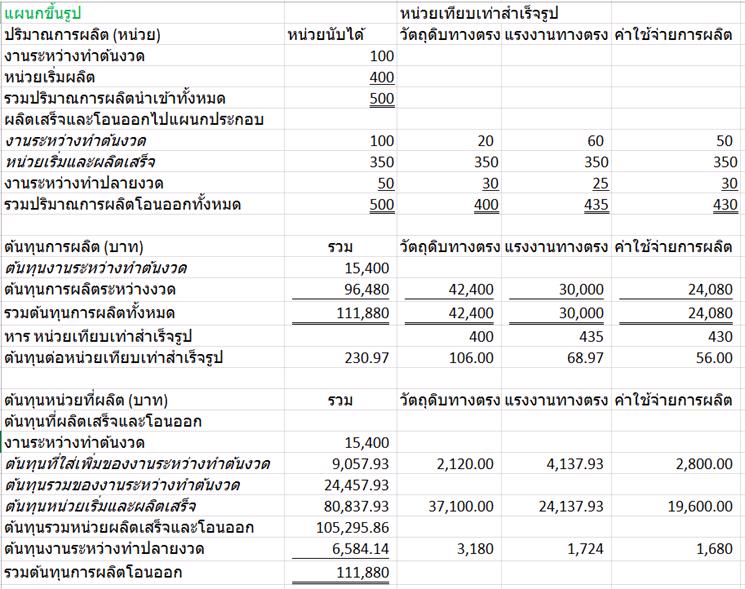

แผนกขึ้นรูป

1. งานระหว่างทำต้นงวด 100 หน่วย มีต้นทุนการผลิตที่ทำเสร็จในงวดก่อน ประกอบด้วย วัตถุดิบทางตรง 8,100 บาท มีสัดส่วนความสำเร็จของงาน 80% ค่าแรงงานทางตรง 3,250 บาท มีสัดส่วนความสำเร็จของงาน 40% ค่าใช้จ่ายการผลิต 4,050 บาท มีสัดส่วนความสำเร็จของงาน 50%

2. สินค้าที่เริ่มผลิตและผลิตเสร็จในเดือนมีนาคม 400 หน่วย สัดส่วนความสำเร็จของวัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายการผลิตเท่ากับ 100%

3. งานระหว่างทำปลายงวด 50 หน่วย มีสัดส่วนความสำเร็จของต้นทุนการผลิตที่ทำเสร็จในระหว่างงวด ประกอบด้วย วัตถุดิบทางตรง 60% ค่าแรงงานทางตรง 50% ค่าใช้จ่ายการผลิต 60%

4. ต้นทุนการผลิตใส่เพิ่มระหว่างเดือน วัตถุดิบทางตรง 42,400 บาท ค่าแรงงานทางตรง 30,000 บาท ค่าใช้จ่ายการผลิต 24,080 บาท

จากรายละเอียดข้างต้น จัดทำรายงานต้นทุนการผลิตวิธีเข้าก่อนออกก่อน–แผนกขึ้นรูป ได้ดังนี้

จากรายงานต้นทุนการผลิตข้างต้น นำมาจดบันทึกบัญชีได้ดังนี้

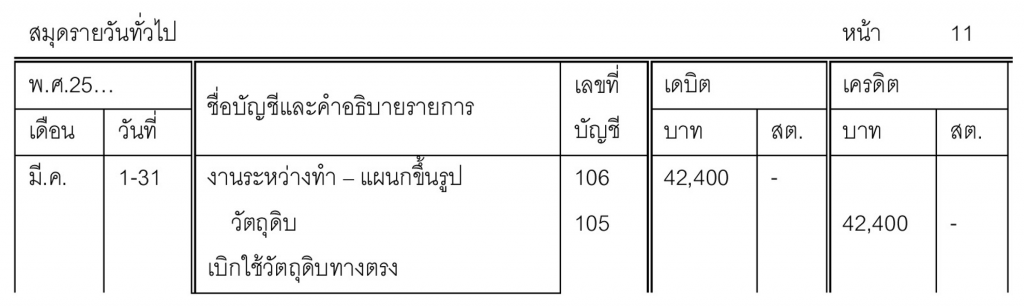

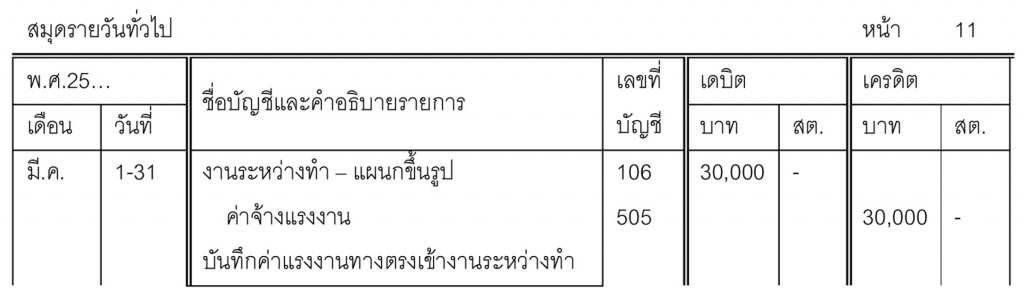

1. เบิกวัตถุดิบทางตรงไปใช้ในการผลิตในแผนกขึ้นรูป เป็นเงิน 42,400 บาท

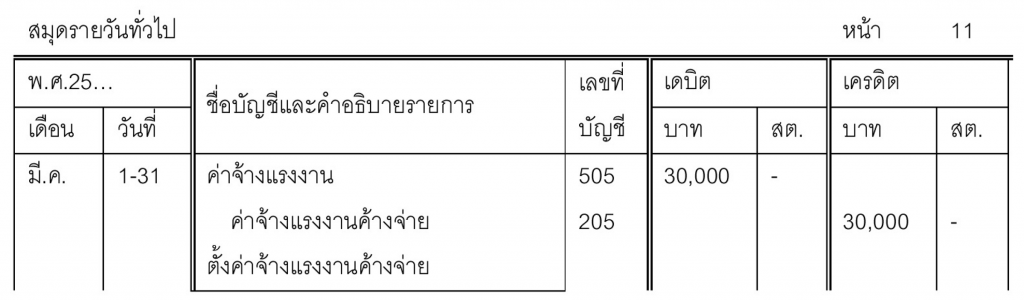

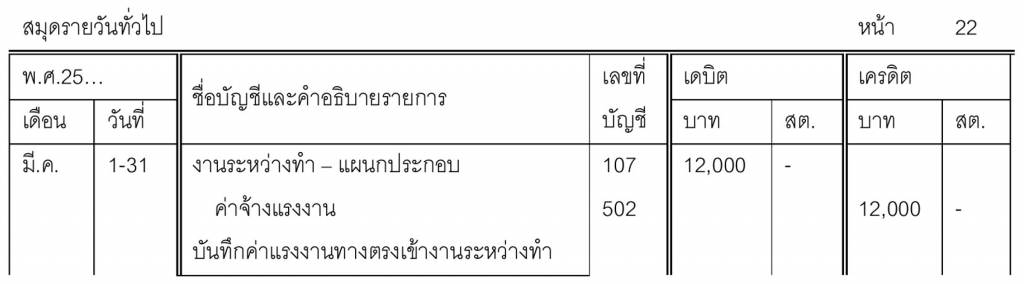

2. บันทึกตั้งค่าจ้างแรงงานพนักงานผลิตในแผนกขึ้นรูปเท่ากับ 30,000 บาท

3. บันทึกค่าจ้างแรงงานในขั้นตอนการผลิตแผนกขึ้นรูปเข้างานระหว่างทำ

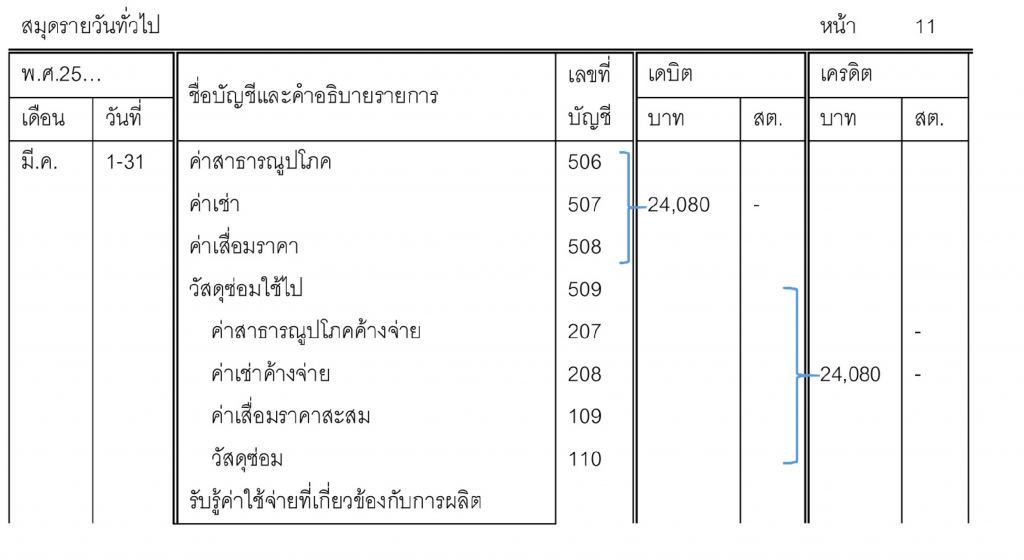

4. บันทึกรับรู้ค่าใช้จ่ายการผลิตในแผนกขึ้นรูป เช่น ค่าสาธารณูปโภค ค่าเช่า ค่าเสื่อมราคา วัสดุซ่อม เป็นเงิน 24,080 บาท

และ

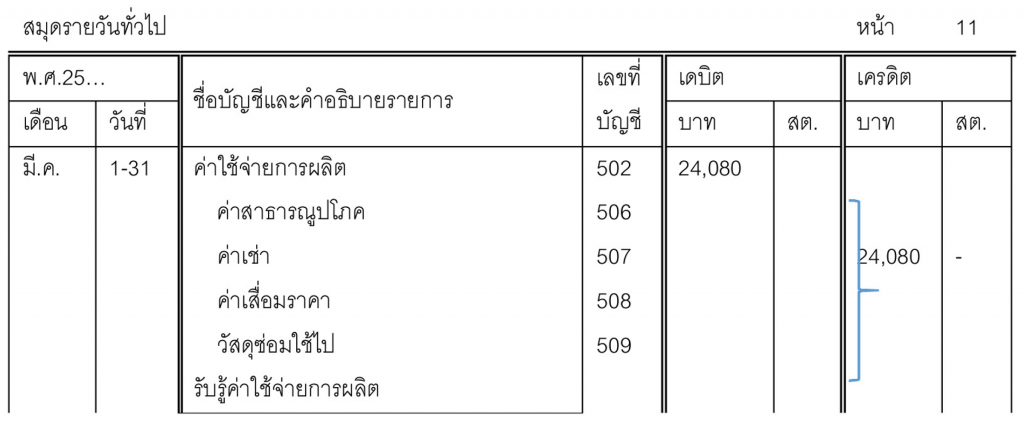

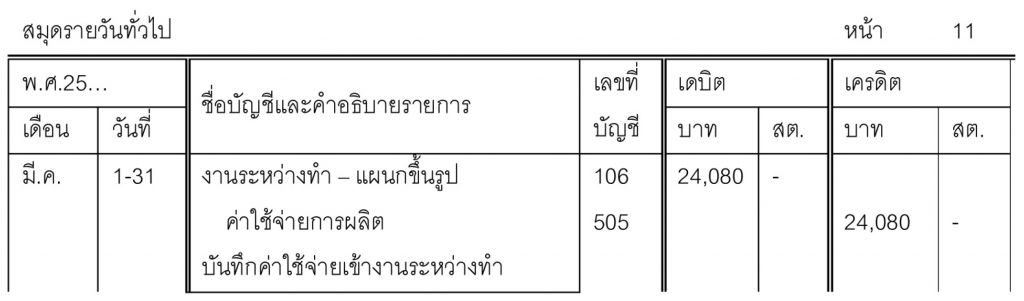

5. โอนค่าใช้จ่ายการผลิตไปเข้าบัญชีงานระหว่างทำ

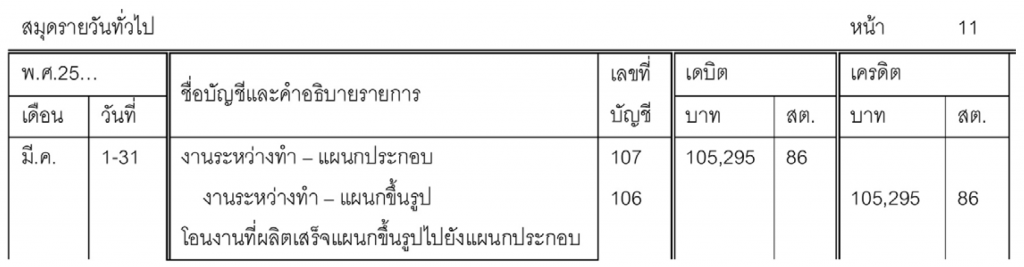

6. โอนงานที่ผลิตเสร็จจากแผนกขึ้นรูปไปแผนกประกอบเป็นเงิน 105,295.86 บาท

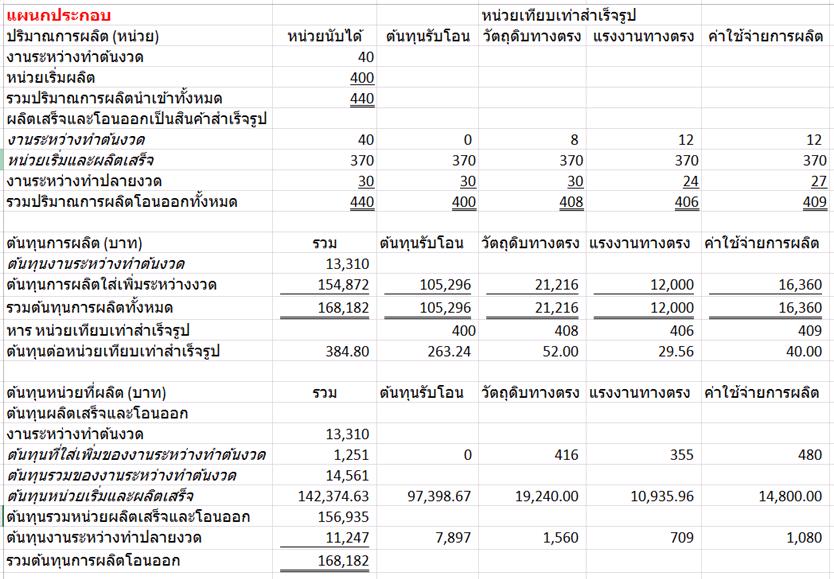

แผนกประกอบ

1. งานระหว่างทำต้นงวด 40 หน่วย มีต้นทุนการผลิตที่ทำเสร็จในงวดก่อน ประกอบด้วย ต้นทุนรับโอน 4,950 บาท มีสัดส่วนความสำเร็จของงาน 100% วัตถุดิบทางตรง 3,670 บาท มีสัดส่วนความสำเร็จของงาน 80% ค่าแรงงานทางตรง 3,190 บาท มีสัดส่วนความสำเร็จของงาน 70% ค่าใช้จ่ายการผลิต 1,500 บาท มีสัดส่วนความสำเร็จของงาน 70%

2. หน่วยผลิตที่รับโอนจากแผนกประกอบในเดือนมีนาคม 400 หน่วย และผลิตเสร็จ 410 หน่วยสัดส่วนความสำเร็จของวัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายการผลิตเท่ากับ 100%

3. งานระหว่างทำปลายงวด 30 หน่วย มีสัดส่วนความสำเร็จของต้นทุนการผลิตที่ทำเสร็จในระหว่างงวด ประกอบด้วย ต้นทุนรับโอน 100% วัตถุดิบทางตรง 100% ค่าแรงงานทางตรง 80% ค่าใช้จ่ายการผลิต 90%

4. ต้นทุนการผลิตใส่เพิ่มระหว่างเดือน วัตถุดิบทางตรง 21,216 บาท ค่าแรงงานทางตรง 12,000 บาท ค่าใช้จ่ายการผลิต 16,360 บาท

รายงานต้นทุนการผลิตวิธีเข้าก่อนออกก่อน – แผนกประกอบ

จากรายงานต้นทุนการผลิตข้างต้น นำมาจดบันทึกบัญชีได้ดังนี้

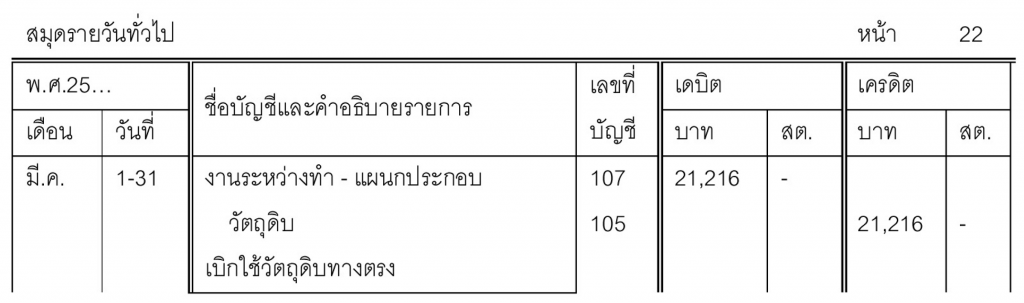

1. เบิกวัตถุดิบทางตรงไปใช้ในการผลิตแผนกประกอบ เป็นเงิน 21,216 บาท

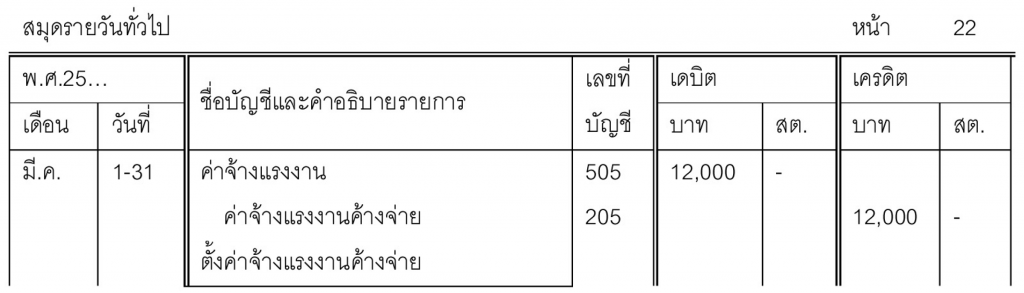

2. บันทึกตั้งค่าจ้างแรงงานพนักงานผลิตแผนกประกอบเท่ากับ 12,000 บาท

3. บันทึกค่าจ้างแรงงานในขั้นตอนการผลิตแผนกประกอบเข้างานระหว่างทำ

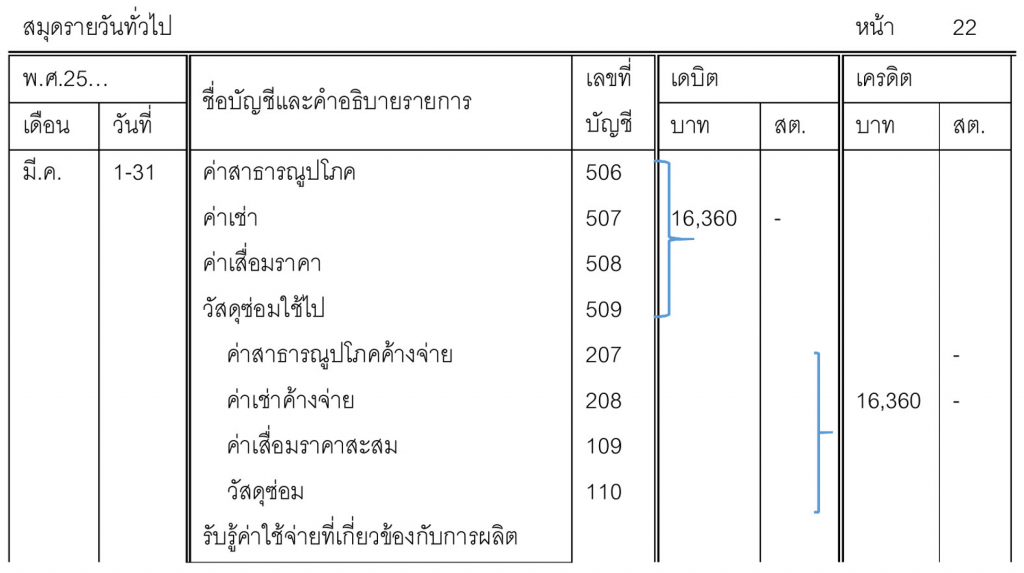

4. บันทึกรับรู้ค่าใช้จ่ายการผลิตในแผนกประกอบ เช่น ค่าสาธารณูปโภค ค่าเช่า ค่าเสื่อมราคา วัสดุซ่อมใช้ไปเป็นเงิน 16,360 บาท

และ

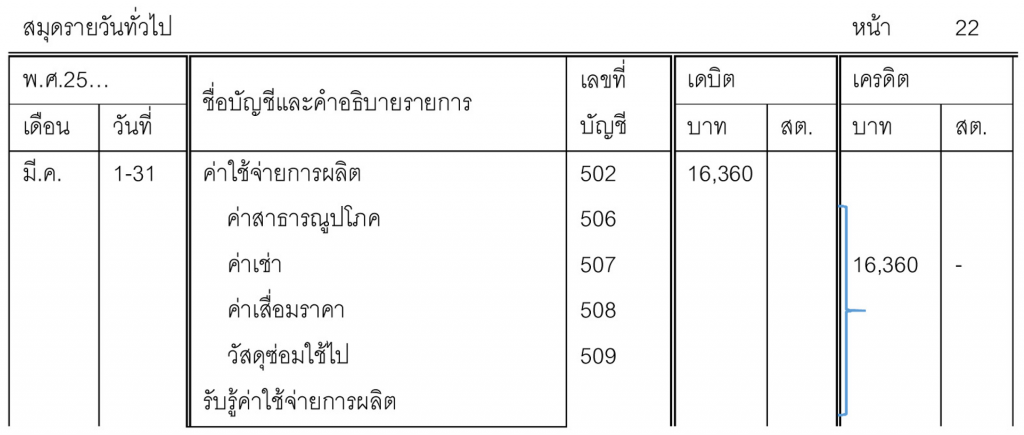

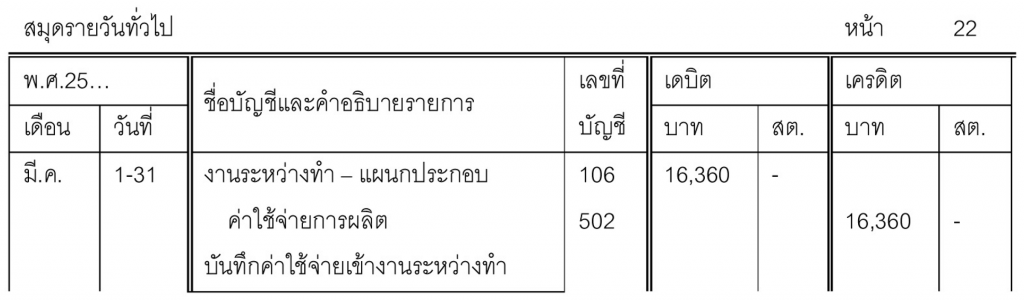

5. โอนค่าใช้จ่ายการผลิตไปเข้าบัญชีงานระหว่างทำ

6. โอนงานที่ผลิตเสร็จจากแผนกประกอบไปเป็นสินค้าสำเร็จรูปเป็นเงิน 156,935 บาท

เอกสารอ้างอิง

• Charles T. Horngren, Srikant M. Datar, Madhav V Rajan. Cost Accounting: A Managerial Emphasis. Canada. Pearson. 2015.

• Edward B.Deakin & Micheal W.Maher. Fundamentals of Cost Accounting. New York. McGraw–Hill. 1991

• Steven M.Bragg. Cost Accounting: Foundations. Colorado. Accounting Tools, Inc.2014.

• William Lanen, Shannon Anderson & Michael Maher. Fundamentals of Cost Accounting. New York. McGraw – Hill. 2013.

สงวนลิขสิทธิ์ ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2539 www.thailandindustry.com

Copyright (C) 2009 www.thailandindustry.com All rights reserved.

ขอสงวนสิทธิ์ ข้อมูล เนื้อหา บทความ และรูปภาพ (ในส่วนที่ทำขึ้นเอง) ทั้งหมดที่ปรากฎอยู่ในเว็บไซต์ www.thailandindustry.com ห้ามมิให้บุคคลใด คัดลอก หรือ ทำสำเนา หรือ ดัดแปลง ข้อความหรือบทความใดๆ ของเว็บไซต์ หากผู้ใดละเมิด ไม่ว่าการลอกเลียน หรือนำส่วนหนึ่งส่วนใดของบทความนี้ไปใช้ ดัดแปลง โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร จะถูกดำเนินคดี ตามที่กฏหมายบัญญัติไว้สูงสุด